DOLLARCITY ACELERA SU EXPANSIóN EN COLOMBIA Y CONSOLIDA SU RENTABILIDAD EN EL PRIMER TRIMESTRE DE 2025

Dollarcity, la cadena de tiendas de formato descuento con fuerte presencia en América Latina, cerró el primer trimestre de 2025 con resultados financieros sobresalientes, destacando su expansión continua en Colombia y una mejora notable en rentabilidad operativa. Con un crecimiento del 12,6 % en ventas y un incremento del 26,9 % en las ganancias netas, la compañía reafirma su solidez en un entorno competitivo y de consumo cada vez más exigente.

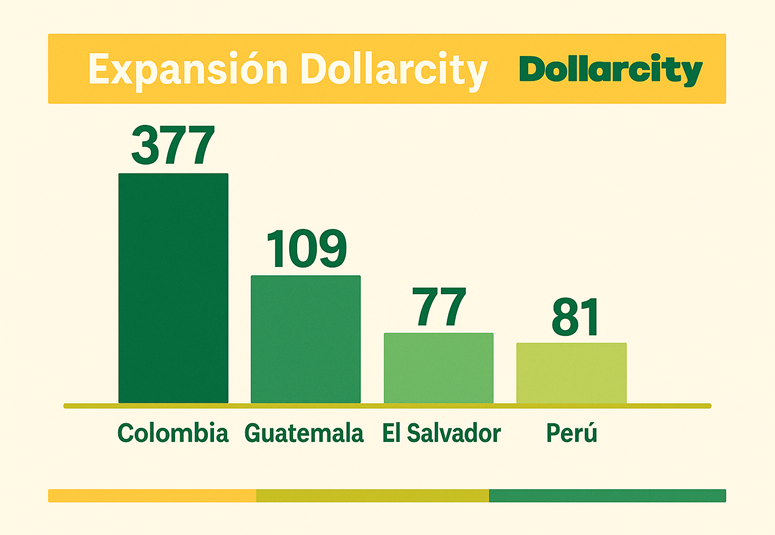

Al 31 de marzo de 2025, Dollarcity contaba con 644 tiendas en la región, de las cuales 377 están en Colombia. Esto significa que cerca del 60 % de su operación se concentra en el país, confirmando su papel como mercado ancla en la estrategia regional. En comparación con el mismo periodo del año anterior, la red de tiendas creció desde 547 unidades, impulsada por 12 nuevas aperturas netas durante el trimestre.

La combinación de expansión de tiendas y eficiencias en la cadena de suministro permitió una mejora del margen bruto como porcentaje de las ventas, gracias a menores costos de envío y logística. A pesar del crecimiento, los gastos de venta, generales y administrativos se mantuvieron estables en relación con las ventas, lo que refleja una estructura operativa eficiente y disciplinada.

Las ganancias netas alcanzaron los 273,8 millones de dólares, frente a los 215,8 millones del mismo periodo del año fiscal anterior. Esta mejora se tradujo en una utilidad neta diluida por acción de 0,98 dólares. Excluyendo efectos contables extraordinarios como la ganancia no realizada de derivados sobre la inversión en Dollarcity la utilidad diluida por acción habría sido de 0,95 dólares, lo que también representa un crecimiento significativo.

Dollarama, el gigante canadiense del retail que posee el 60,1 % de participación en Dollarcity, registró ingresos netos por 40,3 millones de dólares derivados de esta inversión durante el trimestre. Este monto es 82,4 % superior a los 22,1 millones reportados en el mismo periodo de 2024, cuando su participación era del 50,1 %. Este salto no solo refleja la adquisición del 10 % adicional en junio de 2024, sino también el desempeño operativo excepcional de la cadena durante los tres primeros meses de 2025.

En cuanto al desglose regional, además de Colombia, Dollarcity opera 109 tiendas en Guatemala, 81 en Perú y 77 en El Salvador. Sin embargo, es en Colombia donde la marca ha logrado mayor capilaridad y posicionamiento, aprovechando el crecimiento de las ciudades intermedias y la demanda sostenida de productos de consumo a precios bajos.

La propuesta de valor de Dollarcity precios fijos de hasta US$4, surtido eficiente y experiencia de compra sencilla sigue mostrando gran aceptación entre los consumidores colombianos, especialmente en contextos de restricción económica. La marca ha sido capaz de mantener el equilibrio entre accesibilidad y calidad, ofreciendo productos de uso cotidiano, artículos de temporada y mercancía general cuidadosamente curada.

A pesar de un aumento en los costos netos de financiamiento, que pasaron de US$36,5 millones a US$44 millones, atribuible principalmente a mayores gastos por arrendamientos y menores ingresos por intereses, la compañía logró absorber dicho impacto sin comprometer sus indicadores de rentabilidad.

Desde su ingreso a la operación en 2013 como socio estratégico y su posterior conversión en inversionista mayoritario en 2019, Dollarama ha sido clave en la transformación de Dollarcity en un actor dominante del retail de descuento en América Latina. A través de su filial Dollarama International Inc., ha transferido conocimientos logísticos, comerciales y de surtido que han permitido escalar el modelo con eficiencia y consistencia.

Colombia, por su tamaño de mercado, dinámica urbana y comportamiento de consumo, se mantiene como epicentro del crecimiento. La cobertura geográfica, la elección estratégica de ubicaciones y la capacidad de adaptar surtido a contextos locales han convertido a Dollarcity en una referencia dentro del canal moderno de bajo costo.

El primer trimestre de 2025 marca, así, un nuevo hito en la consolidación regional de la marca. Con una operación rentable, en expansión y respaldada por un socio global como Dollarama, Dollarcity no solo se proyecta como un jugador fuerte del retail en Colombia, sino como un modelo exitoso de integración entre eficiencia internacional y conocimiento local.

Fuente: Mall & Retail.

Para ser uno de los profesionales mejor informado de la industria de centros comerciales y retail suscríbete en nuestro newspaper en gerencia@mallyretail.com