Con el paso del tiempo se ha vuelto cada vez más difícil para las marcas conseguir una clara diferenciación en el mercado, pues no es tarea fácil destacarse y, por supuesto, crear una impronta y perdurar en la mente de los consumidores. De hecho, con la actual saturación de opciones y la competencia feroz, hacerse notar entre tanta diversidad se convierte en un objetivo importante para cualquier marca que quiera transcender a lo largo del tiempo.

En este sentido, una de las estrategias más poderosas para lograr este posicionamiento en el mercado es el indicador TOM, o nivel de conocimiento espontáneo; este se puede convertir en una herramienta efectiva para impulsar el éxito de una marca a largo plazo de manera rentable y sostenible.

Si bien crear una impronta en la mente de los consumidores toma tiempo y debe ir acompañada de paciencia (no obstante, hay ejemplos excepcionales de crecimientos vertiginosos), los beneficios a largo plazo son importantes.

A continuación presentamos los resultados de las categorías más importantes del retail presentes en centros comerciales de acuerdo con el estudio de la Revista Dinero y YanHaas.

Resultados en Adultos.

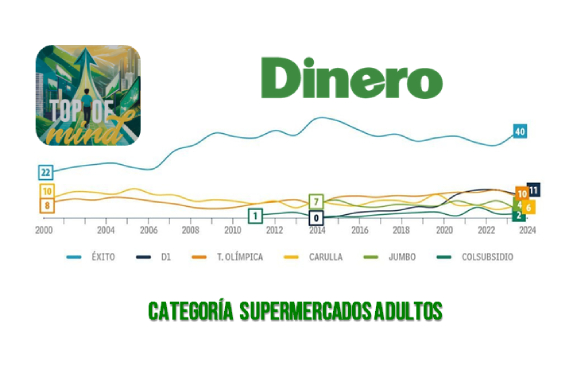

Supermercados: Con 6 puntos porcentuales más frente al año pasado, Éxito se mantiene como líder en el top of mind de esta categoría, con 40 %. Con 2 puntos menos frente al año pasado, el segundo lugar lo ocupa D1, con 11 %, y al tercer lugar llega Olímpica, con 10 %. Jumbo pierde 4 puntos porcentuales frente a 2023 y Carulla gana 2.

Éxito es la más conocida en Medellín, con 56 %, y allí gana 10 puntos porcentuales frente al año pasado. Sin embargo, es en Barranquilla donde más puntos crece: 22 en total, al pasar de 11 a 33 %. A D1 la recuerdan en la capital antioqueña con 13 %, aunque frente al año pasado pierde puntos en todas las ciudades.

Por género, los que más tienen en la mente a Éxito son los hombres, con 42 %, y gana 7 puntos porcentuales frente a 2023. A Olímpica la recuerdan más las mujeres, con 11 %, pero 2 puntos menos que el año pasado, y D1 cala más en la mente de los caballeros, con 14 %, aunque con 5 puntos menos.

Es en el estrato 3 donde más tienen en la mente a Éxito, con 43 % y en el que gana 9 puntos porcentuales. Olímpica también tiene en el estrato 3 su mayor recordación por segmentos socioeconómicos, con 13 %, y a D1 la recuerdan más en los estratos 4, 5 y 6, con 12 %.

Por edades, son los consultados entre 25 y 34 años los que más recuerdan al Éxito, con 54 % y 20 puntos más frente a 2023. Olímpica está en la mente de los de 50 años y más, con 15 %, y D1, en el grupo de 18 y 24 años, alcanza un top of mind de 17 %.

Tiendas por departamento: La tendencia de “no recuerda” en la categoría de tiendas o almacenes por departamento continúa creciendo, con 34 %, y aunque aumenta solo un punto, aún le lleva ventaja al Éxito, que al igual que el año pasado obtiene 21 % en nivel de recordación. Falabella pasa de 12 a 9 %, SAO Olímpica se mantiene con 6 %, Jumbo crece un punto porcentual y Homecenter suma 3.

En Cali gana el ‘no recuerda’, con 39 %, al Éxito lo tienen más en su mente en Barranquilla, con 26 % y 6 puntos más. En Medellín, esta marca de origen paisa pierde 2 puntos, y recuerdan más a Falabella que en las otras ciudades, con 13 %. Entretanto, a Sao Olímpica la tienen más en la mente en su casa (Barranquilla), con 17 %. En las mujeres, el ‘no recuerda’ registra un 37 %, el Éxito marca con 21 % entre los hombres, y Falabella logra 10 % en las mujeres.

Por nivel socioeconómico, en el estrato 2 el ‘no recuerda’ obtiene 46 %. El Éxito es más recordado en los estratos 4, 5 y 6, con 29 %, así como Falabella, con 15 %. Sao Olímpica es territorio del estrato 2, con 7 %. Los jóvenes de entre 18 y 24 años son el grupo en el que ‘no recuerda’ tiene uno de sus mayores indicadores: 55 %. Los mayores de 50 años tienen más al Éxito en la mente, con 23 %, al igual que a Falabella, con 15 %.

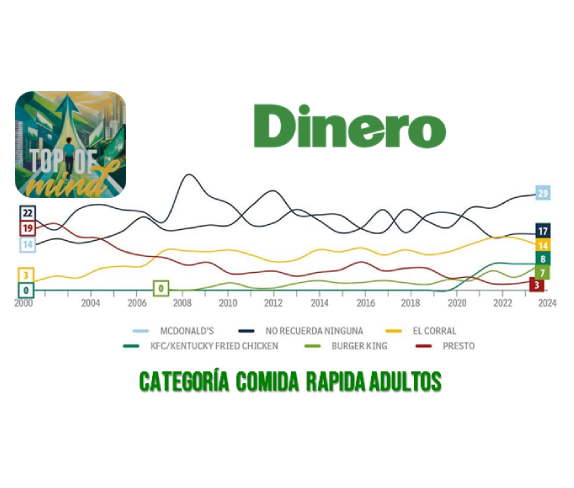

Comida Rápida: McDonald’s no para de crecer en la mente de los consultados, con un punto porcentual más frente a 2023. Sigue alejándose de las otras marcas, para llegar a 29 %, 10 puntos más frente a 2020, cuando empezó la pandemia, y su mayor registro de los últimos 12 años. ‘No recuerda’ se ubica con 17 %, mismo porcentaje que el año pasado. El Corral cae un punto en su recordación al pasar de 16 a 15 %. El estudio revela que Kentucky Fried Chicken (KFC) se mantiene en 8 % de recordación. Burger King crece 3 puntos al pasar de 4 a 7 %, y Presto sube un punto.

La mayor recordación de McDonald’s se registra en Cali, con 38 %, y el mayor crecimiento lo obtiene en Medellín al pasar de 23 a 29 %. En Bogotá es donde más tienen en la mente a El Corral, con 19 %, pese a que pierde 3 puntos, mientras que KFC gana 4 puntos en la capital del país. Entre las mujeres, McDonald’s marca 31 %, y en los hombres El Corral registra 19 %. Asimismo, Burger King obtiene su mejor recordación en el género masculino, con 11 %, y KFC llega a 9 % en ellos. En el estrato 3 es más recordada McDonald’s, con 32 % y 3 puntos más frente a 2023. En el estrato 3, El Corral alcanza 18 %, y en el estrato 2, KFC registra 10 %.

Resultados de Jóvenes y niños.

Supermercados: Por segundo año consecutivo, las tiendas D1 son las líderes de este top of mind, ampliando la diferencia con el Éxito. D1 gana 2 puntos porcentuales y queda en 28 % de recordación, mientras que el Éxito se mantiene en 23 %. Ara registra un crecimiento de un punto al llegar a 11 %, y Olímpica permanece en 6 %.

Jumbo conserva en la medición el resultado del año pasado, con 4 %, Surtimax pierde 2 puntos y queda con 3 %, Carulla gana un punto porcentual y Justo & Bueno llega a 1 %.

Los jóvenes barranquilleros son quienes más recuerdan al Éxito, con 25 %, y un crecimiento de 17 puntos, mientras que los bogotanos tienen un mayor top of mind de D1, con 32 %, y 4 puntos nuevos. Por género, uno de cada tres niños y adolescentes recuerdan a D1 (33 %), mientras que para el Éxito es uno de cada cuatro (25 %).

Entre las niñas, Ara alcanza 14 %, y Olímpica, 7 %. Esta vez, el nivel socioeconómico 3 tiene un mayor top of mind de D1, con 31 %, y 8 puntos más, y los estratos 4, 5 y 6 registran 27 % para el Éxito. En el estrato 2, Ara alcanza 13 % y 4 puntos nuevos. Los más pequeños, entre 8 y 10 años, son los que más recuerdan a D1, con 32 %, 2 puntos más frente al año pasado, mientras que los más grandecitos, entre 15 y 17 años, tienen un top of mind de 27 % del Éxito.

Comidas: En la mente de los niños y jóvenes, McDonald’s sigue siendo la más recordada, con 35 % y 2 puntos más frente al año pasado.

El ‘no recuerda’ cae de 20 a 16 %, y Kentucky Fried Chicken (KFC), con 11 %, gana 2 puntos porcentuales y desplaza a El Corral, que bajó un punto y quedó con 10 %. Son los chicos de Barranquilla los que más recuerdan a McDonald´s, con 45 %, y en esa ciudad gana 10 puntos porcentuales frente a 2023.

El Corral se destaca en Cali, con 15 %, y en Bogotá KFC registra 16 %, gracias a 4 puntos más de recordación.

La población femenina recuerda más a McDonald´s, con 26%, mientras en el género masculino esta marca obtiene 45 %, 15 puntos más que en 2023. Las niñas y las jovencitas recuerdan más a El Corral, con 13 %.

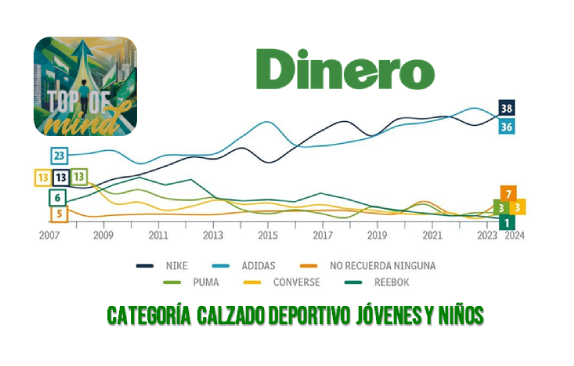

Calzado Deportivo: Nike y Adidas llevan más de cinco años peleando el primer y segundo puesto en el top of mind de esta categoría. En esta ocasión, con 4 puntos más, Nike, con 38 % de recordación, desplaza a Adidas que pasó de 40 a 36 %.

El ‘no recuerda’ alcanza 7%, al ganar 5 puntos porcentuales frente al año pasado, y Skechers sube de 2 a 5 %. Puma se mantiene con 3 %, Converse crece 2 puntos y Reebok pierde un punto. Es en Cali donde pisa fuerte Nike, con 46 %, gracias a 10 puntos más frente al año pasado, y es en Bogotá donde los jóvenes conocen más a Adidas, con 39 %, pero donde pierde 4 puntos porcentuales.

En Barranquilla y Cali, recuerdan, con 10 % en cada ciudad, a Skechers. Entre los niños y adolescentes es Nike la que más recuerdan, con 41 %, un punto más que en 2023.

A Adidas la conocen más las niñas, con 37 %. A Nike la tienen en la mente tanto los del estrato 3 como los de los estratos 4,5 y 6, con 39 %, y es en el estrato 2 en el que Adidas registra 45 % y 6 puntos más.

Esta vez, son los jóvenes de entre 11 y 14 años los que más recuerdan a Nike, con 39 %, población donde ganó 8 puntos porcentuales, mientras que a Adidas la tienen en su mente los de 15 y 17 años, con 37 %, pese a que cayó 9 puntos porcentuales frente al año pasado.

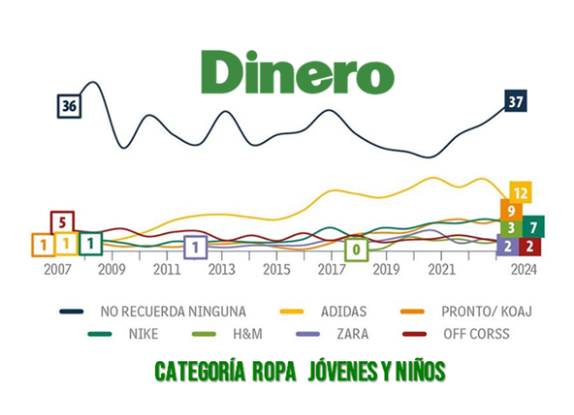

Sigue ganando espacio en las marcas de ropa informal el ‘no recuerda’, con 37 %, una cifra que crece 5 puntos frente al año pasado. Adidas este año obtuvo 12 %, 6 puntos menos que en 2023. Koaj ganó 2 puntos y Nike perdió un punto.

En Barranquilla, el ‘no recuerda’ marca 42 %, un resultado que viene creciendo cada año y esta vez subió 19 puntos porcentuales.

En Bogotá resultó más recordada Adidas, con 13 %, aunque registró 5 puntos menos; Koaj tiene en Bogotá un top of mind de 15 % y Nike es la más recordada en Cali, con 15 %.

Por género, en los niños y jóvenes el ‘no recuerda’ alcanza 46 %, con 11 puntos porcentuales más frente al año pasado. Y también son ellos los que más recuerdan a Adidas, con 13 %, mientras que las niñas saben más de Koaj, con 14 %.

Fuente: Revista Dinero.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2XS6OLLQKFGRTMDJKIOYUNMZMA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/IV5II6NW4JE5HLRF64RQJ6OUSY.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/M62B7JJS3VE7JOOILN6FVZXM34.jpeg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/KSBIJPH3JRCY7PTGZMU7HEVHBY.jpg)

Nescafé, el primer café instantáneo Foto: Nestlé

Nescafé, el primer café instantáneo Foto: Nestlé

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/73JXLXJ5ZNEQDBRSJ7ES27RCLY.jpg%20420w) La transición de Mass desde su concepción por parte de Ahold hasta convertirse en un referente de precios bajos en Perú es una lección de adaptación y compromiso con las necesidades del consumidor. Foto: Composición Infobae Perú | Tiendas Mass

La transición de Mass desde su concepción por parte de Ahold hasta convertirse en un referente de precios bajos en Perú es una lección de adaptación y compromiso con las necesidades del consumidor. Foto: Composición Infobae Perú | Tiendas Mass:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/VBZV7R3NKFE43ENMXW43GNQ4D4.jpg%20420w) Un repaso por la trayectoria de Mass revela su metamorfosis desde una primera tienda en Chosica hasta alcanzar los 900 locales en 2023, marcando un hito en la industria del descuento. Foto: Mercado Negro

Un repaso por la trayectoria de Mass revela su metamorfosis desde una primera tienda en Chosica hasta alcanzar los 900 locales en 2023, marcando un hito en la industria del descuento. Foto: Mercado Negro:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/IUJPWI2O5BFJLAXAVKW3SGIB2I.png%20992w) Analizamos las claves detrás del impresionante crecimiento de Mass y cómo su modelo de negocio se distingue por ofrecer una experiencia de compra única en el competitivo mercado peruano. Foto: Peru Retail

Analizamos las claves detrás del impresionante crecimiento de Mass y cómo su modelo de negocio se distingue por ofrecer una experiencia de compra única en el competitivo mercado peruano. Foto: Peru Retail:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/G6CM4UFJ5ZD23N4U2B3TCIOUFI.jpeg%20420w) Con 900 tiendas ya en funcionamiento y una planeación para abrir 300 más, Mass define el futuro del comercio minorista de descuentos en Perú. Este es un vistazo a sus ambiciones y estrategias. Foto: Tiendas MassEste enfoque permite que las tiendas de descuento ofrezcan precios significativamente más bajos en comparación con otros tipos de establecimientos minoristas, tales como supermercados e hipermercados, al tiempo que buscan incrementar sus ventas y, por tanto, su rentabilidad. Al ofrecer un rango de productos más concentrado, que suele oscilar entre los 600 y 1,800 ítems, estas tiendas se benefician de la “paradoja de elección”, donde una menor cantidad de opciones disponibles facilita la toma de decisiones de compra por parte del consumidor, promoviendo así un volumen de ventas más alto.

Con 900 tiendas ya en funcionamiento y una planeación para abrir 300 más, Mass define el futuro del comercio minorista de descuentos en Perú. Este es un vistazo a sus ambiciones y estrategias. Foto: Tiendas MassEste enfoque permite que las tiendas de descuento ofrezcan precios significativamente más bajos en comparación con otros tipos de establecimientos minoristas, tales como supermercados e hipermercados, al tiempo que buscan incrementar sus ventas y, por tanto, su rentabilidad. Al ofrecer un rango de productos más concentrado, que suele oscilar entre los 600 y 1,800 ítems, estas tiendas se benefician de la “paradoja de elección”, donde una menor cantidad de opciones disponibles facilita la toma de decisiones de compra por parte del consumidor, promoviendo así un volumen de ventas más alto.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/CS7DA27G3RFIBKLXFSZJQXF2JY.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/MFI3AJ47SVFL7KUB3F3LJEWXNU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/NZWMTMVXP5HG7FW5CAWDU4EVEI.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/N4JVIRTCYZE37OKDPMWOOOFQYU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/ADL5QB6FTBEHPK42U2FC5ZCCMI.jpeg)