Fuente: Mall y Retail

Una de las principales categorías analizadas por MAPA DE RETAIL EN COLOMBIA 2019, realizado por Mall & Retail, es la moda textil. Este sector en la última década ha tenido un dinamismo competitivo destacado, por las llegadas de las grandes players mundiales, como es el caso de Inditex, H&M, Gap entre muchos otros. Así mismo las marcas nacionales han tenido que redoblar esfuerzo para competir y ganar cuota de mercado dentro desde alta competencia.

Los grupos Internacionales

Existen diferentes maneras de llegar a conquistar mercados internacionales. En Colombia, se han consolidado tres formatos. Por un lado los tradicionales grupos textileros colombianos históricamente adquirieron los derechos de representación de marcas extranjeras a través de franquicia. Este ha sido el caso de los antioqueños: Grupo Uribe quien comercializa Mango, Esprit, Americanino Rifle, American Eagle, Naf Naf, Chevignon, entre otras y el Grupo Estudio de Moda también de Medellín, que licencia las marcas Diesel y Marithé Francois Girbaud, Fossil, Kipling, Superdry y otras decenas de marcas adicional a su formato de Pilatos.

El segundo formato, es que inversionistas extranjeros, adquieran los derechos de franquicias internacionales para su operación regional, como el caso del Grupo panameño Harari, franquiciado Latinoamericano del Grupo español Inditex quien opera la marca en Centroamérica, Colombia y algunos países andinos. La tercera alternativa, es llegar directamente con operación propia tal como lo hizo la sueca H&M.

Inditex el líder

En un contexto de cambios acelerados, incertidumbre y transformación radical del sector, con un bajo crecimiento del consumo de los hogares, unas agresivas campañas promocionales, los principales grupo textileros de moda tuvieron un año retador.

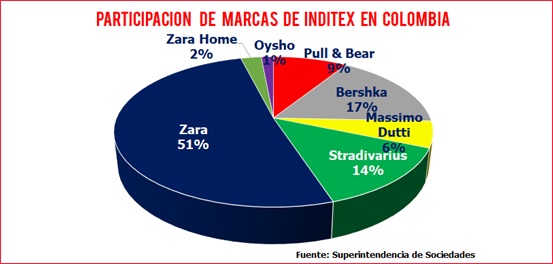

El Grupo Harari, es el líder en Colombia donde opera las marcas españolas Zara, Pull & Bear, Bershka, Massimo Dutti, Stradivarius, Oysho y Zara Home, las ventas de las 7 empresas alcanzaron en 2018, los $ 877.382 millones con un crecimiento del 7.5% con respecto al 2017 en sus 65 puntos de ventas de sus siete marcas.

Por participación de marcas, Zara realiza el 51% de las ventas totales, seguido por Bershka con el 17%. El tercer lugar lo ocupa Stradivarius, con el 14%, la cuarto posición es para Pull & Bear con el 9%, Massimo Dutti es quinto y Oysho y Zara Home ocupan el sexto y séptimo lugar haciendo el 3% de los ingresos.

Lo siguen en el segundo lugar el Grupo Crystal, el Grupo Permoda y el Grupo STF.

El Grupo Arturo Calle conformado por la Comercializadora del mismo nombre, las productoras Co & Tex, Francisco Rocha y Cía., y Baenamora y Cía. alcanzaron unas ventas de $ 603.629 millones y una disminución del 5,3 % con respecto al 2017, ocupando el 5º. Lugar como grupo textilero.

El tradicional Grupo Uribe, tuvo un desempeño muy retador el año anterior alcanzado los $ 514.139 millones con una caída del 15,2%. La marca líder Esprit hizo una facturación de $ 117.909 con una disminución del 5.4%, seguido por Americanino con $ 12.511 y un crecimiento del 5.81%.

El Grupo Éxito división textil es el octavo protagonista del país. Vende cerca de 51 millones de prendas al año. Sus ingresos el año anterior alcanzaron los $ 252.243 millones con una caída del 27%. People, Bluss, Custer, Coquí y Bronzini (Bronzini Active), y Arkitect, son las marcas que maneja esta marca.

Por su parte Estudio de Moda, facturó un total de $ 129.496 millones con un crecimiento del 3,71% ocupando el puesto decimo en el escalafón.

Para obtener la información detallada del estudio EL MAPA DEL RETAIL 2019, escríbenos a gerentecomercial@mallyretail.com

Fuente: Leopoldo Vargas Brand -Gerente Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.