Mostrando las entradas con la etiqueta @igomeze. Mostrar todas las entradas

Mostrando las entradas con la etiqueta @igomeze. Mostrar todas las entradas

viernes, noviembre 15, 2019

La economía colombiana se consolidó en el tercer trimestre | Economía | Portafolio

La economía colombiana se consolidó en el tercer trimestre | Economía | Portafolio: Con esta cifra, el PIB del país se ha expandido 3,2% en lo corrido del 2019 y cerraría el año por encima del 3%. | Economía | Portafolio.co

viernes, octubre 04, 2019

COLOMBIA - SI ERES PARTE DEL MARAVILLOSO MUNDO DE LA VENTA AL DETAL (RETAILER) ESTA INVITACIÓN ES PARA USTED.

RETAIL TOUR SPAIN 2019 by igomeze on Scribd

INVITACIÓN DE LAUREANO TURIENZO QUIEN ESTARA LIDERANDO EL WORKSHOP DEL ULTIMO DÍA.

HAY OPCIONES DE FINANCIACIÓN, NO SE LO PIERDA... CONSULTA A STEFANIA MUÑOZ EN EL 320 6598629 DE LA CÁMARA DE COMERCIO DE MEDELLIN.

miércoles, septiembre 25, 2019

Ikea planea tiendas más pequeñas en Colombia

Fuente: Portafolio.co

Ikea planea tiendas más pequeñas en Colombia

Stiven Kerestegian, director global de Innovación de Ia marca, habla de lo que sería la entrada a Latinoamérica, de la mano de Falabella.

La decoración para el hogar y la oferta de artículos de madera, son las fortalezas de la cadena europea de reconocimiento mundial.

CORTESÍA

POR:

PORTAFOLIO

SEPTIEMBRE 24 DE 2019 - 10:00 P.M.

Ikea, la reconocida cadena de tiendas de muebles, decoración y hogar podría instalarse en Latinoamérica con una estrategia más flexible en el tamaño de sus locales, y no con sus tiendas tradicionales de gran formato.

(Lea: La casa del futuro según Ikea)

Así lo plantea Stiven Kerestegian, director global de Innovación de la marca sueca, que desarrollará su presencia en la región con la chilena Falabella como aliada.

(Lea: Colombia está en la mira de Ikea)

El plan es abrir una docena de tiendas en Perú, Chile y Colombia. Es probable que en el mercado nacional esté hacia el 2021, luego de instalarse en el chileno.

(Lea: Ikea llegará a Colombia después del 2020, de la mano de Falabella)

“Hoy en día entendemos que el formato de las grandes tiendas en las afueras de las ciudades es algo que limita a la gente, entonces estamos diversificando para ir a los centros de la ciudades y desarrollando tiendas en formatos más pequeño, y desarrollando nuestras ventas en línea”, dijo.

El alto directivo, de origen chileno, se refirió a lo que puede ser la manera cómo se podría instalar la marca en Colombia, antes de participar el viernes en la segunda edición de Copa Domestika en Bogotá.

Este es un evento en el que se encuentran diseñadores internacionales para compartir sus experiencias con creativos locales.

Explicó que en los últimos 80 años la cadena ha operado bajo un modelo de diseño centralizado en su país de origen. Ahora que abarca el mercado asiático, nuevo para Ikea, ha detectado una brecha más grande entre las necesidades de los mercados escandinavos y los nuevos países.

“En este caso estamos desarrollando un centro de innovación y desarrollo local en China, en donde se puede entender las expectativas de ese mercado en particular frente a nuestro conocimiento. Ahí hay diferencias tremendas desde el punto de vista cultural y hasta de tamaño de los espacios”, explicó el directivo.

“En Latinoamérica, Ikea entra como franquicia en acuerdo con Falabella y ahí es donde tenemos que trabajar muy de cerca para extraer su conocimiento local y al mismo tiempo sumar la promesa de la marca: entregar productos de alta calidad, a un precio muy bajo y que tengan el mayor compromiso sustentable y medioambiental”, señaló.

No descartó que en la región también se opte por montar un centro de innovación, aunque dejó en claro que los primeros pasos de Ikea en los tres países consistirá en el establecimiento como marca en un mercado muy distinto.

“Pero no hay nada confirmado en este punto, porque todavía no tocamos tierra”, indicó Kerestegian, tras insistir que la descentralización en los mercados en los que opera es la política que tiene hoy la cadena.

Reconoció que en ese proceso de conocimiento de los mercados seguramente Ikea invitará al ecosistema local a participar de lo que esté haciendo. “Esto no será solo en Latinoamérica, es el resultado de la transición del modelo de negocio de Ikea, afirmó.

Ikea planea tiendas más pequeñas en Colombia

Stiven Kerestegian, director global de Innovación de Ia marca, habla de lo que sería la entrada a Latinoamérica, de la mano de Falabella.

La decoración para el hogar y la oferta de artículos de madera, son las fortalezas de la cadena europea de reconocimiento mundial.

CORTESÍA

POR:

PORTAFOLIO

SEPTIEMBRE 24 DE 2019 - 10:00 P.M.

Ikea, la reconocida cadena de tiendas de muebles, decoración y hogar podría instalarse en Latinoamérica con una estrategia más flexible en el tamaño de sus locales, y no con sus tiendas tradicionales de gran formato.

(Lea: La casa del futuro según Ikea)

Así lo plantea Stiven Kerestegian, director global de Innovación de la marca sueca, que desarrollará su presencia en la región con la chilena Falabella como aliada.

(Lea: Colombia está en la mira de Ikea)

El plan es abrir una docena de tiendas en Perú, Chile y Colombia. Es probable que en el mercado nacional esté hacia el 2021, luego de instalarse en el chileno.

(Lea: Ikea llegará a Colombia después del 2020, de la mano de Falabella)

“Hoy en día entendemos que el formato de las grandes tiendas en las afueras de las ciudades es algo que limita a la gente, entonces estamos diversificando para ir a los centros de la ciudades y desarrollando tiendas en formatos más pequeño, y desarrollando nuestras ventas en línea”, dijo.

El alto directivo, de origen chileno, se refirió a lo que puede ser la manera cómo se podría instalar la marca en Colombia, antes de participar el viernes en la segunda edición de Copa Domestika en Bogotá.

Este es un evento en el que se encuentran diseñadores internacionales para compartir sus experiencias con creativos locales.

Explicó que en los últimos 80 años la cadena ha operado bajo un modelo de diseño centralizado en su país de origen. Ahora que abarca el mercado asiático, nuevo para Ikea, ha detectado una brecha más grande entre las necesidades de los mercados escandinavos y los nuevos países.

“En este caso estamos desarrollando un centro de innovación y desarrollo local en China, en donde se puede entender las expectativas de ese mercado en particular frente a nuestro conocimiento. Ahí hay diferencias tremendas desde el punto de vista cultural y hasta de tamaño de los espacios”, explicó el directivo.

“En Latinoamérica, Ikea entra como franquicia en acuerdo con Falabella y ahí es donde tenemos que trabajar muy de cerca para extraer su conocimiento local y al mismo tiempo sumar la promesa de la marca: entregar productos de alta calidad, a un precio muy bajo y que tengan el mayor compromiso sustentable y medioambiental”, señaló.

No descartó que en la región también se opte por montar un centro de innovación, aunque dejó en claro que los primeros pasos de Ikea en los tres países consistirá en el establecimiento como marca en un mercado muy distinto.

“Pero no hay nada confirmado en este punto, porque todavía no tocamos tierra”, indicó Kerestegian, tras insistir que la descentralización en los mercados en los que opera es la política que tiene hoy la cadena.

Reconoció que en ese proceso de conocimiento de los mercados seguramente Ikea invitará al ecosistema local a participar de lo que esté haciendo. “Esto no será solo en Latinoamérica, es el resultado de la transición del modelo de negocio de Ikea, afirmó.

martes, septiembre 24, 2019

Perú: Cerca de 800 tiendas del sector retail se abrieron en 1T del 2019

Perú: Cerca de 800 tiendas del sector retail se abrieron en 1T del 2019

Esta es una prueba mas que la TIENDA FÍSICA no va a desaparecer y que con las TIENDAS ONLINE y el ecommerce compartirán el mercado. Estamos en el mundo de los hibridos. Ignacio Gómez Escobar

El Perú muestra un buen panorama para las inversiones en el sector retail, de acuerdo al Ministerio de Economía y Finanzas en su último Marco Macroeconómico Multianual 2020 – 2023.

El panorama para las inversiones en el sector retail moderno continúa siendo favorable debido al potencial del mercado peruano para atraer inversiones, en un contexto de anuncios importantes de inversión en Lima y provincias, según destaca el Ministerio de Economía y Finanzas en su último Marco Macroeconómico Multianual 2020 – 2023.

Ante tal contexto, al primer trimestre del 2019 se registraron 745 nuevas tiendas comerciales de los principales operadores del sector retail y se prevé una mayor apertura de tiendas con la inauguración de cinco centros comerciales en el segundo semestre del 2019 (US$ 419 millones) y seis nuevos malls para 2020-2021 (US$ 444 millones).

LEE TAMBIÉN: Del retail al retailment: el boom de la transformación de los malls peruanos

Según el último ranking del Country RepTrack Pulse, elaborado por la Reputation Institute de Estados Unidos, Perú es el país con mejor reputación de América Latina para realizar inversiones, y gracias al buen desempeño que tiene el país, este subió dos escalones respecto al año anterior (posición actual: 25 de un total de 55 países).

FUENTE: Ministerio de Economía y Finanzas en su último Marco Macroeconómico Multianual 2020 – 2023.

“Los cambios en el comportamiento de los consumidores vienen favoreciendo al sector retail, pero hay que agregar que las empresas también han sabido implementar estrategias que dinamizan aún más la demanda. Es así que podemos apreciar una mayor oferta de centros comerciales a nivel nacional, así como atractivas estrategias de precios”, indicó el viceministro de MYPE e Industria del Ministerio de la Producción (Produce), Óscar Graham.

FUENTE: Ministerio de Economía y Finanzas en su último Marco Macroeconómico Multianual 2020 – 2023.

Por su parte, la presidenta del Gremio de Retail y Distribución de la CCL, Leslie Passalacqua, destacó que el sector comercio es la cuarta actividad con mayor participación en el PBI con un 14%. También, indicó que la tecnología en el sector retail es una nueva oportunidad del sector que el empresario debe considerar. “La tienda física no va desaparecer, esta generación que quiere la inmediatez va seguir yendo pero esa proximidad tiene que tener tecnología en su negocio”, precisó

domingo, septiembre 22, 2019

COLOMBIA - La población mayor marcará las tendencias del consumo

Fuente: Portafolio.co

La población mayor marcará las tendencias del consumo

Estudio de BBVA Research advierte preferencia por los formatos de barrio.

La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia.

POR:

PORTAFOLIO

MAYO 16 DE 2019 - 10:51 P.M.

La evolución del consumo en Colombia para los próximos años será ‘comandado’ por la población mayor, el aumento de la relevancia de la mujer en la economía y el énfasis en la educación, la vivienda, los restaurantes y los hoteles.

Así lo establece un estudio de BBVA Research en el que se analizan las variables de consumo en el país en los últimos 10 años y se definen las perspectivas.

(Centros comerciales, con el 6% del gasto de los hogares).

“La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia. Al tiempo la tasa de natalidad seguirá cayendo, más en los hogares de ingresos más altos, lo que influirá en las decisiones de gasto de los colombianos a futuro”, apunta el estudio que presentó Mauricio Hernández, economista de BBVA Research.

Precisa que cuando se evidencia el interés de gasto en vivienda, lo que significa es el esfuerzo por acondicionar y mejorar los sitios que habitan esas personas mayores para ajustarlos a sus necesidades.

En educación los esfuerzos van dirigidos, ya no a su formación sino a ayudar a sus hijos y/o nietos, explicó Hernández.

En contraste, la población que envejece perderá interés por dirigir sus recursos a vestuario, recreación, información y muebles.

LOS INGRESOS

El 32 % de los hogares hace 10 años ganaba un salario mínimo o menos y hoy es el 21%. Es una disminución interesante, pero es un reto, dice el experto. Con 2 salarios mínimos o menos se suma el 50%.

Además aumenta el número de familias que ganan más de 4 salarios mínimos o más con el 20%. Hace 10 años ese porcentaje era del 17%. Por su parte, 25 salarios mínimos o más, umbral de la pensión máxima, lo reciben 0,6% de los hogares.

Hernández explica que este dato es clave teniendo en cuenta que este es el tope de ingreso que fija el Gobierno para asignar beneficios como, por ejemplo, subsidios de vivienda.

DÓNDE SE GASTA

En cuanto a los sitios de compras, los centros comerciales se llevan el 6% del gasto de los hogares. El monto de las compras en los ‘malls’ se estima en casi $39 billones.

En esta parte del estudio, también se destaca el fortalecimiento de los formatos de barrio, a los cuales va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%.

Otro dato interesante es que los bienes importados que se usan para el consumo de los hogares significan el 10,8% del total de la oferta nacional de bienes de consumo.

En lo que corresponde a los medios de pago, el monto de las transacciones con tarjeta creció 240% en 10 años, pero hoy son el 5% de las operaciones realizadas en año. BBVA Research concluye al respecto que estas transacciones de bajo monto son las que prefieren los nuevos usuarios.

“Un tiquete de avión es el bien con mayor probabilidad de ser pagado digitalmente. Su intención de compra on-line no supera el 36% del total de las personas”, detalla.

MUJERES, CLAVES

El 41% de los hogares colombiano tiene jefatura femenina, cuando en el 2005 ese porcentaje era del 30%.

Esto es menos evidente en la zona rural en donde el 29% de los hogares ellas van al mando de la casa.

Este fenómeno se nota más en las cabeceras municipales. Igualmente, se ha notado cómo han ganado terreno en la dedicación a actividades laborales y productivas.

En la década de los 90’ el 44 % de ellas se dedicaban exclusivamente a actividades del hogar, mientras que hoy ese porcentaje se ha reducido a 28%. Este fenómenos, según el economista, se nota más entre los hogares de más altos ingresos.

CAMBIOS EN LOS HÁBITOS

La participación en el gasto de los hogares colombianos ha crecido por parte de los móviles, internet, mascotas y el streaming. Igualmente, es más demandado el rubro de otros transportes entre los que se destacan la moto y la bicicleta.

Igualmente, hay un mayor dedicación del gasto a los juegos en línea.

En contraste, se nota una menor participación del grupo de los alimentos en el gasto de los hogares colombianas.

En esa línea, el estudio de BBVA Research llama la atención en que este cambio es más importante en las familias que cuentan con ingresos altos.

En todo caso, una de las conclusiones es que un hogar representativo en Colombia destina 33% de su ingreso en alimentos.

La población mayor marcará las tendencias del consumo

Estudio de BBVA Research advierte preferencia por los formatos de barrio.

La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia.

POR:

PORTAFOLIO

MAYO 16 DE 2019 - 10:51 P.M.

La evolución del consumo en Colombia para los próximos años será ‘comandado’ por la población mayor, el aumento de la relevancia de la mujer en la economía y el énfasis en la educación, la vivienda, los restaurantes y los hoteles.

Así lo establece un estudio de BBVA Research en el que se analizan las variables de consumo en el país en los últimos 10 años y se definen las perspectivas.

(Centros comerciales, con el 6% del gasto de los hogares).

“La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia. Al tiempo la tasa de natalidad seguirá cayendo, más en los hogares de ingresos más altos, lo que influirá en las decisiones de gasto de los colombianos a futuro”, apunta el estudio que presentó Mauricio Hernández, economista de BBVA Research.

Precisa que cuando se evidencia el interés de gasto en vivienda, lo que significa es el esfuerzo por acondicionar y mejorar los sitios que habitan esas personas mayores para ajustarlos a sus necesidades.

En educación los esfuerzos van dirigidos, ya no a su formación sino a ayudar a sus hijos y/o nietos, explicó Hernández.

En contraste, la población que envejece perderá interés por dirigir sus recursos a vestuario, recreación, información y muebles.

LOS INGRESOS

El 32 % de los hogares hace 10 años ganaba un salario mínimo o menos y hoy es el 21%. Es una disminución interesante, pero es un reto, dice el experto. Con 2 salarios mínimos o menos se suma el 50%.

Además aumenta el número de familias que ganan más de 4 salarios mínimos o más con el 20%. Hace 10 años ese porcentaje era del 17%. Por su parte, 25 salarios mínimos o más, umbral de la pensión máxima, lo reciben 0,6% de los hogares.

Hernández explica que este dato es clave teniendo en cuenta que este es el tope de ingreso que fija el Gobierno para asignar beneficios como, por ejemplo, subsidios de vivienda.

DÓNDE SE GASTA

En cuanto a los sitios de compras, los centros comerciales se llevan el 6% del gasto de los hogares. El monto de las compras en los ‘malls’ se estima en casi $39 billones.

En esta parte del estudio, también se destaca el fortalecimiento de los formatos de barrio, a los cuales va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%.

Otro dato interesante es que los bienes importados que se usan para el consumo de los hogares significan el 10,8% del total de la oferta nacional de bienes de consumo.

En lo que corresponde a los medios de pago, el monto de las transacciones con tarjeta creció 240% en 10 años, pero hoy son el 5% de las operaciones realizadas en año. BBVA Research concluye al respecto que estas transacciones de bajo monto son las que prefieren los nuevos usuarios.

“Un tiquete de avión es el bien con mayor probabilidad de ser pagado digitalmente. Su intención de compra on-line no supera el 36% del total de las personas”, detalla.

MUJERES, CLAVES

El 41% de los hogares colombiano tiene jefatura femenina, cuando en el 2005 ese porcentaje era del 30%.

Esto es menos evidente en la zona rural en donde el 29% de los hogares ellas van al mando de la casa.

Este fenómeno se nota más en las cabeceras municipales. Igualmente, se ha notado cómo han ganado terreno en la dedicación a actividades laborales y productivas.

En la década de los 90’ el 44 % de ellas se dedicaban exclusivamente a actividades del hogar, mientras que hoy ese porcentaje se ha reducido a 28%. Este fenómenos, según el economista, se nota más entre los hogares de más altos ingresos.

CAMBIOS EN LOS HÁBITOS

La participación en el gasto de los hogares colombianos ha crecido por parte de los móviles, internet, mascotas y el streaming. Igualmente, es más demandado el rubro de otros transportes entre los que se destacan la moto y la bicicleta.

Igualmente, hay un mayor dedicación del gasto a los juegos en línea.

En contraste, se nota una menor participación del grupo de los alimentos en el gasto de los hogares colombianas.

En esa línea, el estudio de BBVA Research llama la atención en que este cambio es más importante en las familias que cuentan con ingresos altos.

En todo caso, una de las conclusiones es que un hogar representativo en Colombia destina 33% de su ingreso en alimentos.

viernes, septiembre 13, 2019

Rappi inaugura parqueaderos dedicados para Rappitenderos en Bogotá - Novedades Tecnología - Tecnología - ELTIEMPO.COM

Rappi inaugura parqueaderos dedicados para Rappitenderos en Bogotá - Novedades Tecnología - Tecnología - ELTIEMPO.COM: Según la start-up colombiana, las 'Pit Stops' traerán orden a los pedidos y descanso a domiciliarios | Novedades Tecnología | ElTiempo.com

jueves, septiembre 05, 2019

Las 75 marcas de retail más prestigiosas del mundo

Las 75 marcas de retail más prestigiosas del mundo

Y Mercadona no aparece en el ranking...

14/05/2019

infoRETAIL.- Amazon, Alibaba y McDonald’s son las tres marcas de retail más prestigiosas del mundo, según el ranking BrandZ, elaborado por Kantar y WPP, que combina el análisis financiero de marcas de retail con la opinión de consumidores encuestados en más de 50 países. Dentro del elenco de las 75 marcas más valiosas, únicamente hay una española, Zara.

Por países, Estados Unidos es el país que más marcas aporta, con un total de 34, seguido por Francia (ocho), Reino Unido (seis), Alemania (cinco), China (tres) y Chile (tres). Con dos marcas se encuentran Japón, Italia, Suecia, Australia, Canadá, México e India. Finalmente, con una sola marca aparecen España y Suiza.

Por categorías, BrandZ recoge 42 retailers, 12 marcas de fast food, 11 de lujo y 10 del sector textil. El top cincode los retailers está compuesto por Amazon, Alibaba, The Home Depot, Walmart y Costco. Por su parte, los cinco principales operadores de fast food son Mc Donald's, Starbucks, KFC, Subway y Domino's Pizza. La categoría de lujo está comandada por LVMH, Chanel, Hermès, Gucci y Rolex. Finalmente, los cinco principales operadores textiles son Nike, Zara, Adidas, Uniqlo y Lululemon.

Asimismo, el estudio de 2019 incorpora a nueve marcas que nunca habían aparecido en este ranking. Se trata de Publix (cadena de supermercados del sur de Estados Unidos), Flipkart (e-commerce de India), Ulta Beauty (retailer de belleza de Estados Unidos), Saint Laurent, Lider (filial chilena de Walmart), Zalando, The North Face, Tanishq (tiendas de India especializadas en joyería) y Levi’s.

Ésta es la relación completa de las 75 marcas de retail más prestigiosas del mundo, incluyendo el porcentaje de variación en su valor en 2019 respecto al año anterior:

1. Amazon (+91%)

2. Alibaba Group (+48%)

3. Mc Donald’s (+18%)

4. The Home Depot (+28%)

5. Nike (+38%)

6. LVMH (+33%)

7. Starbucks (0%)

8. Chanel (N/A)

9. Walmart (+33%)

10. Hermès (+19%)

11. Gucci (+55%)

12. Zara (-10%)

13. Costco (+27%)

14. JD.com (+41%)

15. Ikea (0%)

16. KFC (+33%)

17. Subway (-12%)

18. Lowe’s (+24%)

19. Aldi (+14%)

20. Adidas (+13%)

21. eBay (-11%)

22. Uniqlo (+30%)

23. Domino’s Pizza (+34%)

24. 7-Eleven (+3%)

25. Walgreens (-10%)

26. Tesco (+3%)

27. Whole Foods (+76%)

28. Lidl (+8%)

29. CVS Pharmacy (-4%)

30. Rolex (+4%)

31. Target (+11%)

32. Pizza Hut (+3%)

33. Burger King (+28%)

34. Woolworths (+8%)

35. Lululemon (+94%)

36. Tim Hortons (+13%)

37. H&M (-39%)

38. Chipotle (+9%)

39. Taco Bell (+33%)

40. Carrefour (-10%)

41. TJX Cos (+26%)

42. Cartier (-15%)

43. Sam’s Club (+28%)

44. Bodega Aurrera (+51%)

45. Coles (-4%)

46. Falabella (+22%)

47. Publix Super Markets (nuevo)

48. Kroger (-19%)

49. Auchan (-1%)

50. Burberry (+6%)

51. Dior (+67%)

52. The Wendy’s Company (+4%)

53. Flipkart (nuevo)

54. Best Buy (+55%)

55. Under Armour (-1%)

56. Ulta Beauty (nuevo)

57. Suning.com (+11%)

58. Saint Laurent (nuevo)

59. Prada (-14%)

60. Sodimac (+18%)

61. Lider (nuevo)

62. Zalando (nuevo)

63. Nordstrom (+6%)

64. M&S (-1%)

65. Dunkin’ Brands (+23%)

66. The North Face (nuevo)

67. Next (+10%)

68. Sainsbury’s (-1%)

69. Asda (-3%)

70. Edeka (+8%)

71. Tiffany & Co (-2%)

72. Tanishq (nuevo)

73. Liverpool (-26%)

74. Levi’s (nuevo)

75. Ralph Lauren (+6%)

Consumo masivo: ¿compramos menos o diferente

FUENTE:Revista PYM

Consumo masivo: ¿compramos menos o diferente?

Al tiempo en que aumenta o decrece el poder adquisitivo de los colombianos, estos se vuelven más curiosos y exigentes en sus decisiones de compra. Cada vez dan mayor importancia a la reputación de las marcas, la información nutricional, los empaques atractivos y las experiencias de compra, además del precio. Aun con estas variaciones, el consumo masivo sigue siendo el escenario más importante del mercadeo en el país, pero ¿qué significan estos cambios para los actores de este mercado?

Los esfuerzos de venta y presencia en los canales de distribución siguen siendo relevantes para los jugadores del consumo masivo. Sin embargo, los expertos coinciden en que lo principal debería ser conocer y entender al consumidor. No es para menos, sin consumidores no habría sistema económico. Sus perspectivas y expectativas sobre el futuro de la economía del país influyen en qué tan dispuestos están a gastar más dinero. En 2018, por ejemplo, el consumo se movió más durante los meses posteriores a las elecciones legislativas, un hecho que generaba incertidumbre sobre el corto plazo.

Sin embargo, los consumidores no toman sus decisiones en momentos vacíos. Por lo general, sus compras están motivadas por factores culturales, sociales y psicológicos y altamente influidas por las estrategias que llevaron el producto a sus manos. Por eso, las empresas están al tanto de los cambios culturales y de cómo sus productos y servicios pueden coincidir con las necesidades y expectativas de los clientes.

“Hoy, sabemos que los consumidores están siendo impactados por muchísimas fuerzas y macrotendencias. Sabemos que las personas pasaron de visitar en promedio tres tipos de retailers a más de 10 tipos al año y que la estructura de la familia ha cambiado: se redujo el número de hijos y aumentó el número de familias sin hijos. Definitivamente, el reto más grande para las marcas es mantenerse al día y en contacto con este consumidor”, señala Pedro Merizalde, gerente de mercadeo de Alquería.

Esto explica la gran relación entre el índice de confianza del consumidor y la canasta de consumo masivo. “En un país como Colombia, más que en otros de la región, el consumidor es más reactivo a fluctuaciones en la economía y hace una retracción más drástica y rápida en su consumo. En el sentido contrario, cuando su percepción de la economía mejora —y esto lo hemos visto en los últimos tres a cinco años—, tiende a invertir más en productos premium, entretenimiento y experiencias; mantiene su comportamiento frente a marcas básicas y aumenta su consumo de productos de bajo valor”, aclara Andrés Torres, vicepresidente de mercadeo de Coca-Cola FEMSA.

Publicidad

Digital: ¿amenaza o aliado?

De acuerdo con José Antonio Pulido, gerente general de Alimentos Polar, lejos de ser una amenaza, el tema digital abre a las marcas un abanico de posibilidades por explorar. El desafío es entender qué rol deben jugar estas estrategias en el modelo de negocio y cómo tendrán un impacto real. Por ejemplo, “los canales digitales brindan diferentes formas de comunicar un mensaje a la audiencia objetiva a partir de alinear los perfiles y afinar el target y también permiten un rediseño de los procesos internos en la compañía para que sean más ágiles y eficientes”, sostiene Pulido.

“La llegada de digital y el fortalecimiento del comercio electrónico son dos tendencias que se quedarán. Más que un reto, tenemos que verlo como una oportunidad para conectarnos con nuestros consumidores 24/7. Tenemos que saber aprovechar los momentos en que nos abren las puertas a través de redes y digital. Eso implica entender a quién y cómo se le habla y llegar en el momento en que esté dispuesto, para evitar ser un medio invasivo”, afirma Tatiana García, gerente de marca de Johnson’s Baby.

Si bien la industria necesita adaptarse a los cambios de consumo que se están presentando, “el reto real es tratar el tema digital como un canal adicional que genere incremento. No puede canibalizar (introducir una segunda opción —marca, producto o estrategia de comunicación—) la venta de otros canales. Una estrategia focalizada con un portafolio diferenciado es clave en este contexto”, explica Miguel De La Torre, director comercial para la división de consumo masivo de Kantar.

¿Cómo ser líder en este campo?

Los expertos responden

“Hoy es el momento de adaptarse a las nuevas realidades de una forma rápida y radical. Esto implica cambiar paradigmas en las organizaciones, simplificar y flexibilizar procesos para mantenerse vigentes. Las empresas que tendrán el liderazgo —y más aún, quienes sobrevivirán esta transformación— serán las que puedan romper con la manera usual de hacer las cosas”: Andrés Torres, vicepresidente de mercadeo de Coca-Cola FEMSA.

También le puede interesar: Adopción tecnológica y growth hacking

“Es importante tener productos con conceptos de nivel, novedosos y de buena calidad, además, que sean entendibles para el consumidor desde la comunicación que se hace. Todo producto tiene que ser bueno, para que una vez que se pruebe, la gente se quede con él. También es importante la distribución, sobre todo en Colombia, donde hay más de 220.000 puntos venta y hay que llegar a todos para ser la gran masa. Esas pequeñas tiendas, en la mayoría de mercados, son más del 60% del tamaño de las categorías importantes”: José Antonio Pulido, gerente general de Alimentos Polar.

“Es clave ajustar la estrategia y poner al consumidor en el centro. En el pasado, se hacían pequeños ajustes a la estrategia y podían funcionar; sin embargo, actualmente las marcas se enfrentan a consumidores más informados, conscientes de que los recursos son limitados y que buscan vivir experiencias por encima de tener bienes. La clave es tener un apego emocional del consumidor con la marca y pensar en la experiencia que el producto genera”: Miguel De La Torre, director comercial para la división de consumo masivo de Kantar.

¿Cuáles son las fuerzas detrás del consumo masivo?

Investigaciones de mercado.

Agencias de publicidad (digital, tradicional, productoras audiovisuales).

Extractores de materia prima y transformadores de esta.

Medios de abastecimiento y comercialización: venta directa, grandes superficies, plazas mayoristas, digital.

¿Cuáles son los cambios más notorios al adquirir productos de la canasta?

Reducción de visitas a los puntos de venta.

Desarrollo y crecimiento de los hard discount, e impulso de marcas propias.

Consumidor más consciente en busca de experiencias.

Desarrollo de categorías de segunda necesidad.

Así va el consumo masivo en 2019

De acuerdo con el informe Consumer Insight Express de Kantar, en el primer bimestre del año:

Se registró una caída en el Índice de Confianza del Consumidor (ICC) y el volumen de la canasta se ubicó en -0,4% mientras que el valor se quedó estable.

El volumen de ventas se incrementó en Medellín (4%), Pacífico (3%), Región Centro (7%) y Oriente (12%). Por su parte, Atlántico quedó estable y Bogotá se contrajo (-8%).

La categoría marcas propias alcanzó el 18% de participación en consumo de los hogares (el 80% de estas marcas son de canales de descuentos).

La categoría de lácteos presentó una desaceleración de -7%.

Los minimercados crecieron un 6% en volumen.

MAYO 18, 2019 por REDACCION PYM

Al tiempo en que aumenta o decrece el poder adquisitivo de los colombianos, estos se vuelven más curiosos y exigentes en sus decisiones de compra. Cada vez dan mayor importancia a la reputación de las marcas, la información nutricional, los empaques atractivos y las experiencias de compra, además del precio. Aun con estas variaciones, el consumo masivo sigue siendo el escenario más importante del mercadeo en el país, pero ¿qué significan estos cambios para los actores de este mercado?

Los esfuerzos de venta y presencia en los canales de distribución siguen siendo relevantes para los jugadores del consumo masivo. Sin embargo, los expertos coinciden en que lo principal debería ser conocer y entender al consumidor. No es para menos, sin consumidores no habría sistema económico. Sus perspectivas y expectativas sobre el futuro de la economía del país influyen en qué tan dispuestos están a gastar más dinero. En 2018, por ejemplo, el consumo se movió más durante los meses posteriores a las elecciones legislativas, un hecho que generaba incertidumbre sobre el corto plazo.

Sin embargo, los consumidores no toman sus decisiones en momentos vacíos. Por lo general, sus compras están motivadas por factores culturales, sociales y psicológicos y altamente influidas por las estrategias que llevaron el producto a sus manos. Por eso, las empresas están al tanto de los cambios culturales y de cómo sus productos y servicios pueden coincidir con las necesidades y expectativas de los clientes.

“Hoy, sabemos que los consumidores están siendo impactados por muchísimas fuerzas y macrotendencias. Sabemos que las personas pasaron de visitar en promedio tres tipos de retailers a más de 10 tipos al año y que la estructura de la familia ha cambiado: se redujo el número de hijos y aumentó el número de familias sin hijos. Definitivamente, el reto más grande para las marcas es mantenerse al día y en contacto con este consumidor”, señala Pedro Merizalde, gerente de mercadeo de Alquería.

Esto explica la gran relación entre el índice de confianza del consumidor y la canasta de consumo masivo. “En un país como Colombia, más que en otros de la región, el consumidor es más reactivo a fluctuaciones en la economía y hace una retracción más drástica y rápida en su consumo. En el sentido contrario, cuando su percepción de la economía mejora —y esto lo hemos visto en los últimos tres a cinco años—, tiende a invertir más en productos premium, entretenimiento y experiencias; mantiene su comportamiento frente a marcas básicas y aumenta su consumo de productos de bajo valor”, aclara Andrés Torres, vicepresidente de mercadeo de Coca-Cola FEMSA.

Publicidad

Digital: ¿amenaza o aliado?

De acuerdo con José Antonio Pulido, gerente general de Alimentos Polar, lejos de ser una amenaza, el tema digital abre a las marcas un abanico de posibilidades por explorar. El desafío es entender qué rol deben jugar estas estrategias en el modelo de negocio y cómo tendrán un impacto real. Por ejemplo, “los canales digitales brindan diferentes formas de comunicar un mensaje a la audiencia objetiva a partir de alinear los perfiles y afinar el target y también permiten un rediseño de los procesos internos en la compañía para que sean más ágiles y eficientes”, sostiene Pulido.

“La llegada de digital y el fortalecimiento del comercio electrónico son dos tendencias que se quedarán. Más que un reto, tenemos que verlo como una oportunidad para conectarnos con nuestros consumidores 24/7. Tenemos que saber aprovechar los momentos en que nos abren las puertas a través de redes y digital. Eso implica entender a quién y cómo se le habla y llegar en el momento en que esté dispuesto, para evitar ser un medio invasivo”, afirma Tatiana García, gerente de marca de Johnson’s Baby.

Si bien la industria necesita adaptarse a los cambios de consumo que se están presentando, “el reto real es tratar el tema digital como un canal adicional que genere incremento. No puede canibalizar (introducir una segunda opción —marca, producto o estrategia de comunicación—) la venta de otros canales. Una estrategia focalizada con un portafolio diferenciado es clave en este contexto”, explica Miguel De La Torre, director comercial para la división de consumo masivo de Kantar.

¿Cómo ser líder en este campo?

Los expertos responden

“Hoy es el momento de adaptarse a las nuevas realidades de una forma rápida y radical. Esto implica cambiar paradigmas en las organizaciones, simplificar y flexibilizar procesos para mantenerse vigentes. Las empresas que tendrán el liderazgo —y más aún, quienes sobrevivirán esta transformación— serán las que puedan romper con la manera usual de hacer las cosas”: Andrés Torres, vicepresidente de mercadeo de Coca-Cola FEMSA.

También le puede interesar: Adopción tecnológica y growth hacking

“Es importante tener productos con conceptos de nivel, novedosos y de buena calidad, además, que sean entendibles para el consumidor desde la comunicación que se hace. Todo producto tiene que ser bueno, para que una vez que se pruebe, la gente se quede con él. También es importante la distribución, sobre todo en Colombia, donde hay más de 220.000 puntos venta y hay que llegar a todos para ser la gran masa. Esas pequeñas tiendas, en la mayoría de mercados, son más del 60% del tamaño de las categorías importantes”: José Antonio Pulido, gerente general de Alimentos Polar.

“Es clave ajustar la estrategia y poner al consumidor en el centro. En el pasado, se hacían pequeños ajustes a la estrategia y podían funcionar; sin embargo, actualmente las marcas se enfrentan a consumidores más informados, conscientes de que los recursos son limitados y que buscan vivir experiencias por encima de tener bienes. La clave es tener un apego emocional del consumidor con la marca y pensar en la experiencia que el producto genera”: Miguel De La Torre, director comercial para la división de consumo masivo de Kantar.

¿Cuáles son las fuerzas detrás del consumo masivo?

Investigaciones de mercado.

Agencias de publicidad (digital, tradicional, productoras audiovisuales).

Extractores de materia prima y transformadores de esta.

Medios de abastecimiento y comercialización: venta directa, grandes superficies, plazas mayoristas, digital.

¿Cuáles son los cambios más notorios al adquirir productos de la canasta?

Reducción de visitas a los puntos de venta.

Desarrollo y crecimiento de los hard discount, e impulso de marcas propias.

Consumidor más consciente en busca de experiencias.

Desarrollo de categorías de segunda necesidad.

Así va el consumo masivo en 2019

De acuerdo con el informe Consumer Insight Express de Kantar, en el primer bimestre del año:

Se registró una caída en el Índice de Confianza del Consumidor (ICC) y el volumen de la canasta se ubicó en -0,4% mientras que el valor se quedó estable.

El volumen de ventas se incrementó en Medellín (4%), Pacífico (3%), Región Centro (7%) y Oriente (12%). Por su parte, Atlántico quedó estable y Bogotá se contrajo (-8%).

La categoría marcas propias alcanzó el 18% de participación en consumo de los hogares (el 80% de estas marcas son de canales de descuentos).

La categoría de lácteos presentó una desaceleración de -7%.

Los minimercados crecieron un 6% en volumen.

lunes, agosto 19, 2019

¿PUEDE TENER EXITO UNA TIENDA NO OMNICANAL, NO DIGITAL O NO GLOBAL?

La mayoría de las grandes ciudades se han creado en torno al comercio y los gremios. La historia de nuestras civilizaciones se ordenan en torno a la religión y al comercio mayorista y minorista. Pero en los últimos años nos han dicho que estábamos a dos minutos de la muerte final de los pequeños comercios. Nos dicen que solo habrá una tienda del futuro tipo, digital, omnicanal, y experiencial.

Lo de experiencial por mucho que nos lo explican las grandes consultoras americanas día tras día, no terminamos de entender qué es eso de experiencial. ¿Walt Disney es experiencial? ¿Oler el olor de la lluvia después de la lluvia es experiencial? ¿Recordar el sabor de los platos de tu infancia es experiencial? ¿observar cómo amanece y no hacer nada más es experiencial? ¿o incluso que alguien te sonría cuando compras algo en una tienda es experiencial?

Hoy mismo nos siguen diciendo que todo será digital, omnicanal, y global. Nos lo dicen la sideral mayoría de las consultoras y revistas especializadadas en Retail. Mi modesta opinión es que en el futuro habrá de todo. Este Retail vanguardista, digital, me emociona y lo admiro casi sin fisuras (no tanto admiro a la omnicalidad, tan elogiada, ya que creo como he dicho en muchas ocasiones que ha sido un gran paso técnico para el Retail un gran fracaso conceptual), pero también creo que sucederá que sin ser omnicanal, digital y global en el futuro habrá retailers que les vaya bien. Y quizá no ser digital, omnicanal y global será la clave de su éxito en el futuro.

Permítanme por favor que me explique:

- Si bien es verdad que el comercio electrónico, el Retail digitalizado y la omnicanalidad serán los protagonistas de los próximos años, también creo que habrá un auge de lo que hace tiempo bauticé como “el Retail desnudo”. El retail desnudo se refiere a ese tipo de Retail basado en dos atributos principales: calidad en los productos y servicios y un gran atención al cliente. Y por supuesto , se trata de un Retail humano, donde toda la ceremonia de la venta sucede en la tienda física. Claro que estos retailers pueden tener presencia en internet, con sus páginas web, o en redes sociales, pero el fín ahí no es vender sino trasmitir sus valores, informar a los consumidores, animarles para que vayan a las tiendas. Aquí la omnicanalidad no es la protagonista, pero lo compensan con esa honestidad en su propuesta. Pero no solo piense ustedes en pequeños retailers cuando les hablo de un Retail desnudo, por ejemplo, hoy Trader Joe’s ($13 mil millones facturación) es la cadena de supermercados con mejor aceptación por los consumidores norteamericanos, por segundo año consecutivo, según el índice dunnhumby (una encuesta nacional de 7,000 hogares de EE. UU que evalúa el desempeño financiero y el sentimiento emocional de los consumidores con relación a los 56 retailers más grandes del sector).Dunnhumby atribuye la clasificación ganadora de Trader Joe a su sólido servicio al cliente, a las tiendas de pequeño formato, al surtido de marcas privadas y a que opera como un como un pequeño mercado vecinal. ¿Y saben qué? El supermercado más valorado por los consumidores norteamericanos no vende por internet. Zero omnicanalidad.

- Paradojamente, los consumidores, en su aplastante mayoría digitales, también empiezan a buscar territorios diferentes, y en el futuro lo diferente será lo desnudo. Muchos buscarán ese Retail honesto y sencillo del que les hablaron sus antecesores, o que recordarán haber vivido ellos mismos. Un ejemplo clarisimo son los mercados de granjeros. En Estados Unidos, precisamente con el aumento del retail hiperdigital, y del comercio electrónico han crecido enormemente los mercados de granjeros, donde los consumidores van a comprar directamente a los agricultores y granjeros sus productos. A tal punto que hoy hay el doble de mercados de este tipo que número de supermercados que tiene Wal-Mart en Estados Unidos.

- Si bien es verdad que vemos con pena cómo se cierran pequeñas tiendas, a veces suceden cosas extrañas que no contemplaba el guión: en USA cierran los centros comerciales y grandes almacenes, pero a las librerías independientes les va bien. Y a los pequeños supermercados de barrio étnicos. Y las tiendas que más han creado empleo, porcentualmente, han sido aquellas que tenían entre 5 y 9 empleados. Y si hablamos de crecimiento porcentual del gasto, debemos indicar que en las tiendas pequeñas de barrio ( mom-and-pop stores) ha superado al de las grandes cadenas en los últimos dos años, según Sarah Quinlan, vicepresidente sénior Mastercard. Dice: “cuando no están comprando en línea, los estadounidenses buscan conexiones y consejos más personales, algo que les puede faltar a los minoristas nacionales… Las grandes cadenas de tiendas aún representan la mayoría de las compras de los compradores. Pero muchos de los consumidores más prósperos ahora están agrupados en vecindarios transitables, lo que les permite omitir el centro comercial en favor de las ferreterías, librerías y tiendas de comestibles del vecindario. Y están dispuestos a pagar los precios más altos”. El crecimiento de ventas de los pequeños retailers en US en 2016 fue del 7,3 por ciento, de acuerdo con Mastercard, comparado con el 4.6 por ciento de las ventas totales minoristas.

- Están siguiendo retailers que se están especializando en la venta de productos creando comunidad. Si bien los casos que enumero aspiran a la globalidad pues están en muchos países, su adn principal no es el digital, sino otro mucho más humano. Memorables son las cadenas de tiendas de Rapha.

https://www.rapha.cc/rd/en/clubhouses

?0.5:$this.metadata.pointOfInterest.x},{($this.metadata.pointOfInterest.w==0)?0.5:$this.metadata.pointOfInterest.y},{($this.metadata.pointOfInterest.w==0)?0:$this.metadata.pointOfInterest.w},{($this.metadata.pointOfInterest.h==0)?0:$this.metadata.pointOfInterest.h}}&fmt.jpeg.interlaced=true&w=1500)

O vemos los muy estudiados casos de los canadienses Lolë y Lululemon, especializados en ropa de yoga. Cada semana, sus tiendas se convierten en clases de yoga improvisadas y se colocan tapetes en el suelo. Los maestros vienen de ciudades cercanas para dar clases gratuitas . Con ello entramos en una estrategia muy interesante: el segundo hogar fuera del hogar.

5. Los consumidores, en términos generales, digitalizados o no, coinciden en una serie de busquedas a la hora de hacer una compra:

- Precios justos (buena relación calidad/ precio)

- Buena atención al cliente

- Buena experiencia de compra

- No tener que malgastar su tiempo

Los negocios del Retail que responden a ese Retail desnudo, cumplen mayoritariamente con estas cuatro demandas. Y si bien es verdad que en el futuro próximo crecerá Amazon y Alibaba, y Walmart y El Corte Ingles o Tesco se hiperomnicanalizadigitalizarán, y que otros muchos que sean omnicanales, digitales y globales tendrán un adn de atención al cliente excelente, y triunfarán sin duda, pero también habrá un hueco muy interesante en algunos sectores del Retail en concreto para los que hagan precisamente todo lo contrario.

Autor: Laureano Turienzo . Asesor & Consultor empresas

martes, agosto 13, 2019

QUIEN ES QUIEN, EN LOS SUPERMERCADOS EN COLOMBIA

Fuente: Mall y Retail

Mall & Retail, se ha convertido en unos de los medios especializados de la industria de centros comerciales y retailers de nuestro país.

Dentro de las investigaciones más importantes que realiza anualmente, está el Mapa del Retail en Colombia, donde se hace un pormenorizado análisis del comportamiento de las principales empresas del retail, que atienden el mercado colombiano. El estudio analizó las 300 empresas líderes en las ventas minoristas en 22 categorías: supermercados, almacenes por departamento, moda textil adultos, moda Infantil, ropa Interior, ropa deportiva, calzado, marroquinería, cines, food court, barras de café, delicatesen, decoración hogar, perfumería, joyería y parques Infantiles. Sin duda, el estudio se convierte en una herramienta de gran ayuda, para las empresas en sus procesos de diagnósticos estratégicos, para identificar oportunidades en el diseño de sus tácticas, para lo que resta del año y sus planes en el 2020.

En esta edición vamos a analizar el sector de los supermercados, uno de los más dinámicos en los últimos años en nuestro país, en medio de una coyuntura económica desafiante así como un entorno crecientemente competitivo, impactado por los formatos de descuento (Hard Discount y Cash & Carry) y el comercio electrónico.

Los que más vendieron

Las 10 principales empresas que participan en esta categoría, tuvieron una ventas en 2018 de $ 38,5 billones de pesos con un crecimiento del 9.6%. El líder de la categoría es el Grupo Éxito, que con sus cuatro formatos alcanzaron los $ 11,4 billones, le sigue Olímpica con una facturación de $ 6,1 billones. Alkosto se ubica en el puesto tercero ($ 5,7 billones) D1 llegó al puesto 4º, con $ 3.8 billones sobrepasando a Jumbo/Metro que alcanzó el puesto 5º, con $ 3.7 billones.

Un hecho significativo de esta categoría es que en el 2013, cuando D1 irrumpe en el mercado, los supermercados hacían el 80.9% de las ventas y al cierre del año anterior pesaban el 57.6%, lo que significa una pérdida de 32 puntos. Así mismo los Hard Disconunt participan en ese año con el 1,4% y alcanzaron en los 5 años un participación del 20,5%. En cuanto a los Cash & Carry (Pricesmart, Alkosto, Makro y Surtimayorista) son el 17,6%, cinco puntos más, con lo que cerraron el año.

Los que más crecieron

Sin duda las tiendas de descuento son los grandes protagonistas del último quinquenio y sus crecimientos han sido geométricos. Tiendas Ara, alcanzaron un crecimiento promedio de 117,7%, seguido de Mercaderías Justo & Bueno y D1 con el 69,7%.

Los que más perdieron

Siendo una categoría de requiere muchos recursos económicos, en especial en los procesos de expansión de las tiendas de descuento, 6 empresas de las 10, tuvieron pérdidas cercanas a los $ 528 mil millones. Las pérdidas de las tres hard discount son explicables por su proceso agresivo de expansión las cuales requieren inversiones iniciales fuertes. Sin embargo, a dos jugadores sus modelos de negocios le pasaron factura generando el año anterior perdidas importantes como Almacenes La 14, cuyos perdidas se ubicaron en $ 324 mil millones y Jumbo/Metro que perdió $ 109 mil millones.

Las Tiendas de Barrio

Sin duda, con la llegada de las tiendas de descuentos a un escenario de juego de suma cero (los que gana uno lo pierde otro), quienes a nuestro juicio han perdido participación son los supermercados y las tiendas de barrio, estas últimas siguen siendo la de mayor relevancia con el 49% teniendo en su cercanía, los precios bajos, una alta frecuencia de compra de bajo desembolso sus mayores fortalezas.

El Online

Otro protagonista importante de esta categoría, es la venta por internet. Si la participación de hoy no supera el 0,5% de la venta de alimentos se anticipa para en no menos de 5 años una participación del orden del 5%. Al cierre del año anterior el Grupo Éxito reportó que las ventas por dichos canales fue el 3.4% de sus ingresos cuando en el 2017, era el 2,6% del total.

Fuente: Leopoldo Vargas Brand. Gerente Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

domingo, agosto 11, 2019

¿Cuáles son los secretos del éxito de los ‘hard discount’?

¿Cuáles son los secretos del éxito de los ‘hard discount’?

Escrito por Grupo Bit | 25/09/18 07:36 PM

Los ‘hard discount’, mejor conocidos como tiendas de descuento, ganan terreno cada vez más en el mercado nacional. El consumidor encuentra en marcas de baja popularidad una alternativa para reemplazar productos a un menor costo y esto los hace sumamente atractivos.

Según el portal revistapym.com.co, “uno de los argumentos más frecuentes en los consumidores es que no encuentran un diferencial significativo entre las marcas tradicionales y las que ofrecen las tiendas de descuento. Este ha sido uno de los puntos de discusión y debate que se han venido dando en los últimos años en Colombia”.

No obstante, esta condición no es necesariamente negativa para las marcas tradicionales puesto que, “una gran cantidad de la población cree en el nombre de una marca y en la permanencia que han tenido en el mercado por lo que sus seguidores, prácticamente, están casados con ellas y, aunque tienen un costo más alto comparado con el de las tiendas de descuento, no renuncian a ellas de una forma drástica o repentina”, se aseguró en el mismo portal.

Kantar Worldpanel, compañía de investigación de mercados, en su informe para el cierre de 2016, aseguró que cerca de 3.9 millones de hogares están adquiriendo productos en tiendas D1, alrededor de un millón acuden a Justo&Bueno y unas 795.000 prefieren ARA.

Sin embargo, el éxito de los hard discount está centrado en su modelo de negocio y valor de marca, destacándose por sus personalidades carismáticas, inspiradoras, seguras y que generan identificación en las personas.

Revistapym.com indicó que la anterior afirmación se evidenció en un estudio desarrollado por la agencia de publicidad multinacional Young & Rubicam, Y&R, en el cual se identificó también que las empresas de este segmento tienen una imagen de marca entre las figuras de libertad y control, es decir se caracterizan por dar múltiples opciones a los usuarios en su experiencia de consumo pero con procesos y protocolos definidos, desde que el usuario entra al sitio hasta que hace la compra”.

Luis Fernando Dugand, Director de Planeación de Y&R para Latinoamérica, afirmó que, “es muy interesante ver cómo estos nuevos jugadores del retail ganan cada vez más participación del mercado en tan poco tiempo. Algo que no ha sido gratuito y que va más allá de una estrategia de precios bajos o el discurso publicitario. Es básicamente la capacidad que han demostrado estas marcas para construir capital cultural en el país, es decir leer y entender correctamente las necesidades de la gente y actuar para ganar su corazón, siendo funcionales, oportunos y prácticos, todo en una experiencia de consumo memorable”.

Estas marcas son carismáticas, inspiradoras y seguras, así lo demostró el estudio de Y&R, el resultado es que la gente se sienta cómoda y quienes las adquieren perciben que buscan el bienestar de los consumidores.

Por su parte el retail tradicional, estuvo por debajo de las tiendas de descuento en factores como diferenciación y relevancia (fortaleza de marca), es decir, que el nivel de favorabilidad de las ‘hard discount’ fue más alto.

De la misma manera, las grandes superficies están entre las figuras de explorador y patriarca, es decir, que intentan experimentar pero buscan mantener el respeto y el reconocimiento que alguna vez tuvieron en un punto más alto de popularidad.

Fuente:

revistapym.com.co

www.yr.com

Redactado:

grupobit.net

miércoles, agosto 07, 2019

COLOMBIA - ALMACENES LA 14 PROYECTA SU CONSOLIDACIÓN EN 2019

Fuente: Mall y Retail

Una de las empresas más queridas del occidente del país, Almacenes La 14, terminó su proceso de restructuración. En efecto, la compañía anuncio el nombramiento de Mauricio Mantilla Pinilla, como gerente general; ejecutivo con amplia experiencia en posiciones de liderazgo en Colombia y Latinoamérica tanto en compañías nacionales y multinacionales de consumo masivo, con amplio conocimiento del retail.

Después de las dificultades financieras por las que atravesó el grupo, en septiembre pasado fue designado como gerente Gustavo Andrés Cardona Mejía, para que avanzara en la primera fase de su plan estratégico. Dentro de dichas estrategias para lograr estabilizar su estructura de capital, estuvo la transacción de sus activos no estratégicos, como la venta de su participación en el centro comercial Calima en Bogotá, incluido el activo donde funcionaba el supermercado.

La 14 de Cali confirmó, que estabilizó su estructura de capital, lo que le ha permitido al negocio la recuperación del surtido, que lo diferencia de sus competidores y retomar su nivel de servicio a la comunidad.

Mantilla Pinilla remplaza a Gustavo Andrés Cardona quien retoma a su anterior posición como miembro principal de la junta directiva de la organización, acompañando a Luis Eduardo Pérez Borrero (Presidente), Jaime Cardona Duarte, Olga Lucila Marín Cardona, Héctor Raúl Cardona Álvarez, Álvaro Escobar Pérez y Víctor Rosa García, quienes con su experiencia en consumo masivo y retail, orientarán los nuevos retos hacia la consolidación comercial.

Las cifras en 2018

De acuerdo al Mapa del Retail en Colombia 2019, realizado por Mall & Retail, Almacenes las 14 tuvo unos ingresos de $ 1,12 billones con una disminución del 24,8% y unas pérdidas de $ 342.142 millones. La compañía finalizo el 2018, con 29 puntos de venta multiformato, (grandes superficies, cercanía y locales especializados) de los cuales 18 puntos de venta, están ubicados en la ciudad de Cali, 5 más en Buenaventura, Jamundí, Palmira, Tuluá y Yumbo y a nivel nacional en 1 en Bogotá, Pereira, Manizales, Armenia y Neiva, respectivamente.

Fuente: Leopoldo Vargas Brand -Gerente Mall & Retail.

martes, agosto 06, 2019

Colombia: Colsubsidio abrirá un supermercado en mall Paseo del Prado

Colombia: Colsubsidio abrirá un supermercado en mall Paseo del Prado

FUENTEEl DIario5 agosto, 2019

colsubsidio

colsubsidioReproducir

Con una extensión de 1100 metros cuadrados será construido el supermercado de la cadena Colsubsidio, el cual será instalado en el centro comercial Paseo del Prado que se está desarrollando en el sector de Galicia y que incluye en la construcción un hotel de la cadena Hilton, así como también 2500 viviendas, torre empresarial, centro de convenciones y el centro comercial de gran formato.

La noticia la dio a conocer Juliana Rivera, gerente del proyecto, quien indicó que es esta obra es un respaldo que se veía venir al proyecto Ciudadela Asturias, la zona de mayor expansión proyectada para Pereira.

“Este nuevo supermercado llega a confirmar el gran potencial de nuestro centro comercial Paseo del Prado y contará con un formato práctico, operativo y eficiente”, indicó Rivera.

La superficie estará instalado en el segundo piso del centro comercial, tendrá además un área de bodegaje y dos muelles para tracto-camiones para recibo de mercancía. Su presencia en la región significa la generación de 200 empleos indirectos y 50 empleos directos.

La mejor oferta

“Los habitantes de esta zona de desarrollo de Pereira tendrán todo en un mismo lugar, más de 14 mil productos entre víveres y perecederos, por ejemplo, una oferta de carnes de la mejor calidad empacadas al vacío con precios verdaderamente diferenciadores. Será la mejor oferta para todos los estratos socio económicos”, indicó Matilde Suárez León, gerente regional de la cadena de supermercados.

En el sector de Cerritos en Pereira se están desarrollando 23 Planes Parciales y ello implica que el mercado natural del proyectos tendrá un crecimiento lineal, ya que para el año 2021 esa zona contará con 125000 habitantes, en el año 2023 serán 147.000 habitantes y para el año 2026 el sector tendrá una población cercana a los 170.000 habitantes de los estratos socioeconómicos 3, 4, 5 y 6. Sólo en la Ciudadela Asturias habrá 2500 apartamentos, es decir 7500 nuevos habitantes, proyectó Andrés Martínez Gómez, presidente de Colombia Malls, citando estudios sobre el desarrollo de planes parciales de la zona.

La confirmación de la presencia de Colsubsidio en el centro comercial Paseo del Prado consolida el proyecto y permite generar confianza a los demás inversionistas que están llegando a hacer parte del más importante desarrollo de infraestructura para el progresoeconómico y social de Pereira.

lunes, agosto 05, 2019

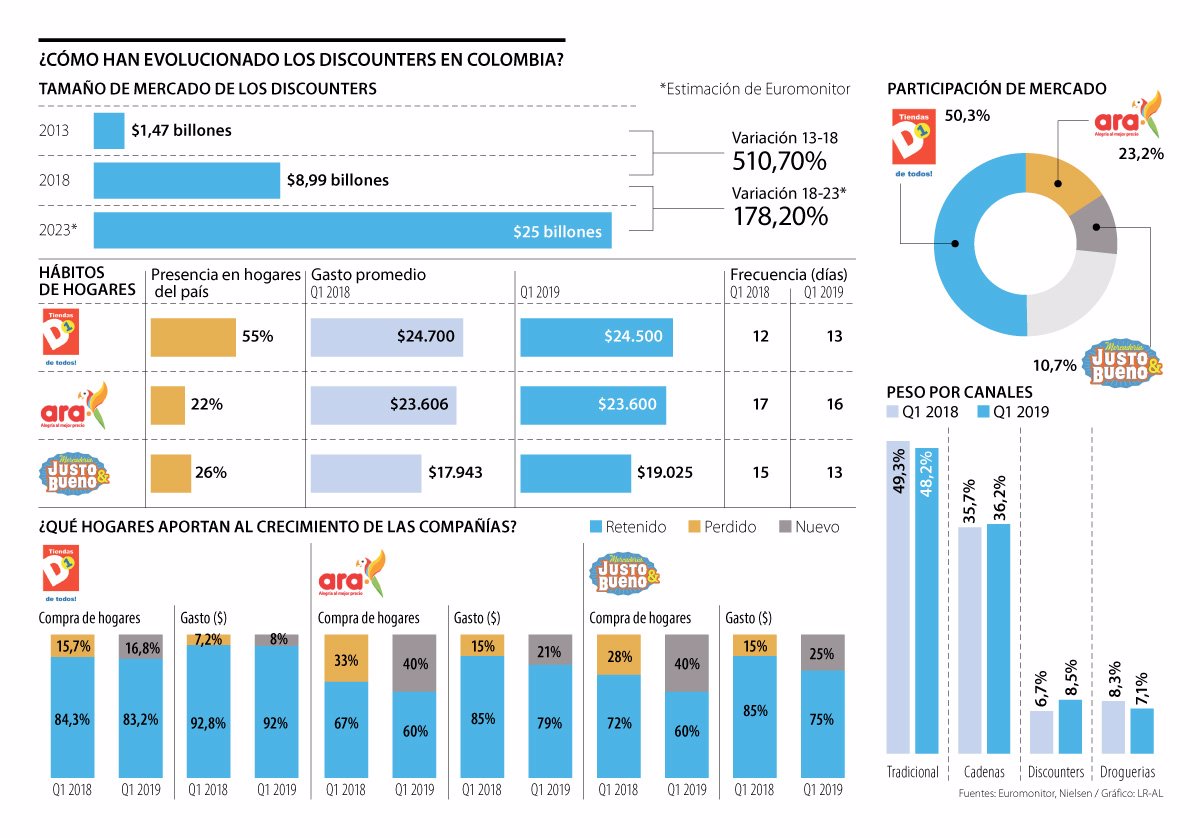

COLOMBIA - D1 alcanzó 50,3% del mercado de discounters seguido de Ara (23,2%) y Justo y Bueno (10,7%)

Fuente: La Republica

D1 alcanzó 50,3% del mercado de discounters seguido de Ara (23,2%) y Justo y Bueno (10,7%)

lunes, 5 de agosto de 2019

GUARDAR

La variación que presentó el mercado en los últimos cinco año fue de 510,70%

Laura Neira Marciales - lneira@larepublica.com.co

El los últimos años los discounters han tenido un desarrollo de 510,70%, pues mientras que en 2013 movían $1,47 billones, en 2018 lograron que la cifra ascendiera a $8,99 billones, según cifras de Euromonitor, que además hace una proyección de $25 billones para 2023.

Actualmente, el mayor porcentaje del mercado se lo reparten entre D1, que cuenta con 50,3%, seguido por Ara que tiene 23,2% y Justo y Bueno, que se lleva 10,7% del mercado.

Sin embargo, Paola Navas, ejecutiva de retail vertical de Nielsen Colombia, explicó que “todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

En el caso de D1, fue uno de los primeros actores en llegar al país con este modelo, por lo que se ve como uno de los más grandes, además, tiene una presencia en los hogares colombianos de 55% y mantiene una frecuencia de ida de los clientes de aproximadamente 13 días, así como un gasto cercano a los $24.500.

Navas, afirmó que “a pesar de que para ellos Bogotá en gasto es el más importante, debemos esperar cómo le va con su expansión en la Costa y Barranquilla”.

LOS CONTRASTES

PAOLA NAVAS EJECUTIVA DE RETAIL VERTICAL DE NIELSEN COLOMBIA

“Todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

JUAN ESTEBAN ORREGO DIRECTOR DE FENALCO BOGOTÁ CUNDINAMARCA

“Los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad”.

Por su parte, Ara a alcanzado una presencia en los hogares de Colombia de 22%, “y aunque todavía se ve una brecha muy grande con respecto al líder, está en su proceso de expansión, sobre todo en distintas zonas de Bogotá y sus al rededores, pero es importante resaltar que tiene una ticket promedio de $23.600 y una frecuencia de 16 días, además que su fuerte es la zona del eje cafetero que fue donde iniciaron”, agregó Navas.

Con respecto a Justo y Bueno, tiene una penetración en los hogares colombianos de 26%, pero todavía tiene un gasto ocasional muy bajo con respecto a los otros, pues es de aproximadamente $19.025, pero iguala al líder en cuanto a la frecuencia, pues tiene una tasa de 13 días. “Aún así les falta tener un consumidor que aumente su gasto promedio en la tienda. Su fuerte está en Bucaramanga, pues fueron de los primero en llegar allá, y su foco de expansión se encuentra en Bogotá”.

Con estos resultados, la ejecutiva de retail, concluyó que “los discunters están tomando fuerza, pues han logrado aumentar su ticket de compra y acercarse al promedio de las cadenas de retail que es de aproximadamente $40.000”.

Por otro lado, Juan Esteban Orrego, director de Fenalco Bogotá Cundinamarca, aseguró que “los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad, pues aunque los afecten un poco en el momento de apertura, por la curiosidad de las personas, siguen teniendo un plus que es el de tener un horario un poco más amplio y darle flexibilidad en los pagos a sus clientes o fiarles, cosa que no podrían hacer las tiendas”.

Asimismo, agregó que “los superetes si tienen una gran competencia ahí, aunque de todos modos muchas personas siguen buscando algunos productos de marcas reconocidas. A las grandes superfiicies también les hace una mella la aparición de este nuevo modelo, aunque se puede decir que el mercado es creciente y cambiante”.

Por ello, Navas aseguró que “si bien estas cadenas iban dirigidas en un principio a personas de estratos más altos y esto afectó a las grandes superficies, ellos respondieron con transformaciones en sus modelos, como Éxito Wow, Carulla Fresh Market o Jumbo con sus mundos, ofreciendo nuevas experiencias, y aunque su crecimiento no sea tan rápido como el de los lowcost, sí es constante” y agregó que “el foco de expansión de los discounters se amplió y ahora se quieren dirigir estratos un poco más bajos, por lo que las tiendas también deberán buscar transformarse”.

Adicionalmente, según el análisis de Nielsen, “los discounters crecen a 29,7% mientras, que el tradicional está estable. También llega a 73%, aumentando tres puntos porcentuales de penetración, con un gasto promedio de $27.990 y una frecuencia de compra de cada 11 días”, explican en su informe.

Asimismo, dicen que “el crecimiento de Ara y Justo y Bueno se explica principalmente por shifting del canal tradicional e independientes. Para el caso de Justo y Bueno, su crecimiento afecta a D1, más que a las cadenas” y destacan que “los supermercados llegaron al 95% de los hogares colombianos en el Q1 19, mantienen la frecuencia cada cuatro días y una factura promedio en $36.550; predominando las de pocos ítems y pagos en efectivo”.

Por otro lado, Cesar Caballero, gerente de Cifras y Conceptos, aseveró que “si bien estos supermercados lowcost transformaron el mercadeo al detal en Colombia, golpeando las grandes superficies, así como a las pequeñas tiendas de barrio, debemos ver si esto es sustentable en el tiempo, pues según la información que dan a conocer todavía no han llegado al punto de equilibrio, pero siguen invirtiendo para ganar nuevos segmentos de mercado, pero la pregunta es qué tanta caja tienen para soportar esto”.

Con respecto a las proyecciones de Euromonitor para 2023, Caballero explicó que “no es que se vaya a vivir una disminución en el crecimiento de estas compañías, sino que su base es cada vez más grande, por lo que aunque el crecimiento sea constante, no se va ver con la misma dimensión que se veía antes”.

Latinoamérica representa 1,9% de las ventas retail por e-commerce

Las ventas por internet cada vez tiene más fuerza, pues son una forma más rápida para adquirir un producto, además trae mayores beneficios como descuentos, productos exclusivos y demás. Por este desarrollo, actualmente Latinoamérica representa cerca de 1,9% de las ventas de retail por e-commerce.

Además, Statista proyectó que este año la región superará los 155 millones de compradores digitales y prevé las ventas en retail de comercio electrónico en la región superen los US$64.400 millones este año.

D1 alcanzó 50,3% del mercado de discounters seguido de Ara (23,2%) y Justo y Bueno (10,7%)

lunes, 5 de agosto de 2019

GUARDAR

La variación que presentó el mercado en los últimos cinco año fue de 510,70%

Laura Neira Marciales - lneira@larepublica.com.co

El los últimos años los discounters han tenido un desarrollo de 510,70%, pues mientras que en 2013 movían $1,47 billones, en 2018 lograron que la cifra ascendiera a $8,99 billones, según cifras de Euromonitor, que además hace una proyección de $25 billones para 2023.

Actualmente, el mayor porcentaje del mercado se lo reparten entre D1, que cuenta con 50,3%, seguido por Ara que tiene 23,2% y Justo y Bueno, que se lleva 10,7% del mercado.

Sin embargo, Paola Navas, ejecutiva de retail vertical de Nielsen Colombia, explicó que “todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

En el caso de D1, fue uno de los primeros actores en llegar al país con este modelo, por lo que se ve como uno de los más grandes, además, tiene una presencia en los hogares colombianos de 55% y mantiene una frecuencia de ida de los clientes de aproximadamente 13 días, así como un gasto cercano a los $24.500.

Navas, afirmó que “a pesar de que para ellos Bogotá en gasto es el más importante, debemos esperar cómo le va con su expansión en la Costa y Barranquilla”.

LOS CONTRASTES

PAOLA NAVAS EJECUTIVA DE RETAIL VERTICAL DE NIELSEN COLOMBIA

“Todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

JUAN ESTEBAN ORREGO DIRECTOR DE FENALCO BOGOTÁ CUNDINAMARCA

“Los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad”.

Por su parte, Ara a alcanzado una presencia en los hogares de Colombia de 22%, “y aunque todavía se ve una brecha muy grande con respecto al líder, está en su proceso de expansión, sobre todo en distintas zonas de Bogotá y sus al rededores, pero es importante resaltar que tiene una ticket promedio de $23.600 y una frecuencia de 16 días, además que su fuerte es la zona del eje cafetero que fue donde iniciaron”, agregó Navas.

Con respecto a Justo y Bueno, tiene una penetración en los hogares colombianos de 26%, pero todavía tiene un gasto ocasional muy bajo con respecto a los otros, pues es de aproximadamente $19.025, pero iguala al líder en cuanto a la frecuencia, pues tiene una tasa de 13 días. “Aún así les falta tener un consumidor que aumente su gasto promedio en la tienda. Su fuerte está en Bucaramanga, pues fueron de los primero en llegar allá, y su foco de expansión se encuentra en Bogotá”.

Con estos resultados, la ejecutiva de retail, concluyó que “los discunters están tomando fuerza, pues han logrado aumentar su ticket de compra y acercarse al promedio de las cadenas de retail que es de aproximadamente $40.000”.

Por otro lado, Juan Esteban Orrego, director de Fenalco Bogotá Cundinamarca, aseguró que “los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad, pues aunque los afecten un poco en el momento de apertura, por la curiosidad de las personas, siguen teniendo un plus que es el de tener un horario un poco más amplio y darle flexibilidad en los pagos a sus clientes o fiarles, cosa que no podrían hacer las tiendas”.

Asimismo, agregó que “los superetes si tienen una gran competencia ahí, aunque de todos modos muchas personas siguen buscando algunos productos de marcas reconocidas. A las grandes superfiicies también les hace una mella la aparición de este nuevo modelo, aunque se puede decir que el mercado es creciente y cambiante”.

Por ello, Navas aseguró que “si bien estas cadenas iban dirigidas en un principio a personas de estratos más altos y esto afectó a las grandes superficies, ellos respondieron con transformaciones en sus modelos, como Éxito Wow, Carulla Fresh Market o Jumbo con sus mundos, ofreciendo nuevas experiencias, y aunque su crecimiento no sea tan rápido como el de los lowcost, sí es constante” y agregó que “el foco de expansión de los discounters se amplió y ahora se quieren dirigir estratos un poco más bajos, por lo que las tiendas también deberán buscar transformarse”.

Adicionalmente, según el análisis de Nielsen, “los discounters crecen a 29,7% mientras, que el tradicional está estable. También llega a 73%, aumentando tres puntos porcentuales de penetración, con un gasto promedio de $27.990 y una frecuencia de compra de cada 11 días”, explican en su informe.

Asimismo, dicen que “el crecimiento de Ara y Justo y Bueno se explica principalmente por shifting del canal tradicional e independientes. Para el caso de Justo y Bueno, su crecimiento afecta a D1, más que a las cadenas” y destacan que “los supermercados llegaron al 95% de los hogares colombianos en el Q1 19, mantienen la frecuencia cada cuatro días y una factura promedio en $36.550; predominando las de pocos ítems y pagos en efectivo”.

Por otro lado, Cesar Caballero, gerente de Cifras y Conceptos, aseveró que “si bien estos supermercados lowcost transformaron el mercadeo al detal en Colombia, golpeando las grandes superficies, así como a las pequeñas tiendas de barrio, debemos ver si esto es sustentable en el tiempo, pues según la información que dan a conocer todavía no han llegado al punto de equilibrio, pero siguen invirtiendo para ganar nuevos segmentos de mercado, pero la pregunta es qué tanta caja tienen para soportar esto”.

Con respecto a las proyecciones de Euromonitor para 2023, Caballero explicó que “no es que se vaya a vivir una disminución en el crecimiento de estas compañías, sino que su base es cada vez más grande, por lo que aunque el crecimiento sea constante, no se va ver con la misma dimensión que se veía antes”.

Latinoamérica representa 1,9% de las ventas retail por e-commerce

Las ventas por internet cada vez tiene más fuerza, pues son una forma más rápida para adquirir un producto, además trae mayores beneficios como descuentos, productos exclusivos y demás. Por este desarrollo, actualmente Latinoamérica representa cerca de 1,9% de las ventas de retail por e-commerce.

Además, Statista proyectó que este año la región superará los 155 millones de compradores digitales y prevé las ventas en retail de comercio electrónico en la región superen los US$64.400 millones este año.

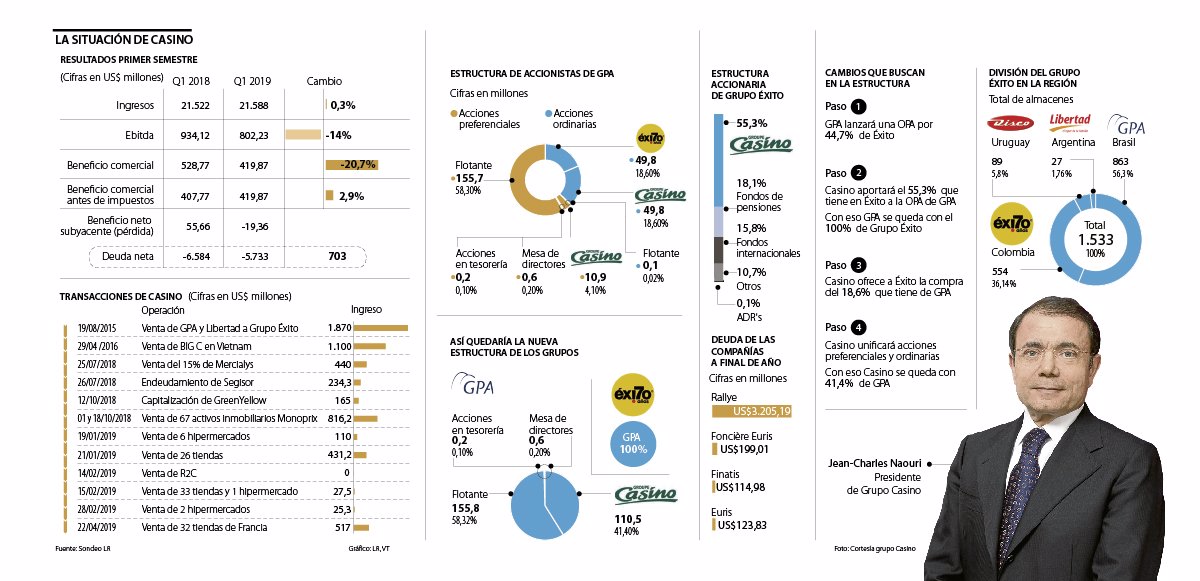

Colombia es uno de los países clave en las movidas del dueño de Casino

Fuente: La Republica

COMERCIO

Colombia es uno de los países clave en las movidas del dueño de Casino

lunes, 5 de agosto de 2019

El no pago de dividendos, un proceso de salvaguardia y la reestructuración de activos en América Latina son las claves del empresario Jean-Charles Naouri

Johan Chiquiza Nonsoque - jchiquiza@larepublica.com.co

El Grupo Éxito no solo se ha convertido en uno de los gigantes del retail en el país, sino en general en una de las empresas que más vende en el sector real. Tan solo el año pasado esta compañía vendió $55 billones, con lo que se estableció como la segunda empresa líder en ingresos en el territorio nacional.

Esta cadena de retail no solo es importante para los colombianos. El Grupo Éxito también es interesante para Jean-Charles Naouri, presidente, director ejecutivo y accionista mayoritario de Groupe Casino, empresa que controla 55,3% de esta compañía.

¿Por qué es interesante? El Grupo Éxito es clave para Naouri porque forma parte de la estrategia ya diseñada por este empresario para sanear las deudas de su compañía, según lo publicó el Financial Times.

En un extenso artículo titulado “Casino: ¿El último lanzamiento de dardos de Jean-Charles Naouri?”, la publicación explica que el también llamado “arquitecto financiero” tiene tres opciones bajo la manga para no perder su compañía: no repartir dividendos durante 18 meses (una medida que según el Financial Times le ahorrará 500 millones de euros), vender activos no básicos (por 2.500 millones de euros) y simplificar sus operaciones en América Latina.

En este último punto ya se han concretado dos acciones: la primera ya se concretó y es que el Grupo Pao de Açúcar (GPA), donde el Grupo Casino tiene acciones, salió de una participación de más de 36% en Vía Varejo; y la segunda está en pleno anuncio y fase de estudio y tiene que ver con las movidas que quiere hacer con el Grupo Éxito.

Según Financial Times, se ha hablado de una cuarta opción para recuperar a Casino, pero solo ha sido “rumor de pasillo” y es una posible fusión con Carrefour. Esta alternativa tendría que considerarse por un tema de concentración de mercado.

Volviendo al caso de Colombia, el paso a paso que le propuso Casino al Grupo Éxito es el siguiente: GPA lanzará una OPA por 44,7% del Grupo Éxito y posteriormente, Casino aportará el 55,3% que tiene en Éxito en esa OPA de GPA. Con esto, GPA quedaría al mando del 100% de las acciones del grupo colombiano.

Una vez esto se concrete, Casino ofrecerá a Éxito la compra de ese 18,6% que tiene en GPA. De concretarse, Casino unificará acciones preferenciales y ordinarias, con lo que la matriz francesa quedaría con 41,4% de la propiedad.

Esta es solo una de las muestras de las acrobacias que ha hecho Naouri para mantener a flote su imperio, a pesar de tener extensas deudas y de haber buscado condiciones especiales para seguir al mando.

Según Financial Times, son dos los sustentos bajo los que se han movido las minoristas de Naouri: el uso de la deuda y una constante ingeniería y reingeniería financiera entre firmas.

El ‘arquitecto financiero’

Jean-Charles Naouri es un empresario proveniente de Argelia, que llegó a Francia desde los cinco años, tal como reseña Financial Times, y quien a partir de un modelo de empresas conectadas entre sí ha logrado mantener en pie la operación de Casino, a pesar de incrementar su deuda y de recibir el impacto de la llegada del e-commerce.

¿Cómo está compuesta esta red de compañías y por qué? La estrategia del argelino tiene su más fuerte base financiera en cuatro empresas: Euris, Finatis, Fonciere Euris y Rallye. A partir de Euris se desprende una cadena de dependencia que llega incluso hasta Grupo Éxito.

El mecanismo consiste en que Euris es dueña de Finatis, que a su vez es acreedora de 89% de las acciones de Fonciere Euris, compañía que cuenta con 56% de las acciones de Rallye. Continuando con esta secuencia, Rallye es propietaria de 51% de las acciones de Casino, agrupación que cuenta con participación en distintas compañías en la región.

Fueron varios los traspiés que recibió el modelo de Naouri, que le ha llevado a inventarse nuevas movidas y a redistribuir su deuda entre sus distintas firmas al mando. Una de las apuestas que se hicieron en 2015 fue la incursión por el mercado de América Latina, del cual Brasil es la economía más importante; para ello, se accedió a una deuda de cientos de millones de dólares, que no vio el rédito que se esperaba. Después de que se decidiera el ingreso a dicho mercado, por medio de la compra de GPA, el país cayó en recesión durante dos años.

Esta no era la única de las preocupaciones para Naouri, puesto que a esta y a la mencionada irrupción del comercio electrónico se sumaron las llegadas de marcas como Aldi y Lidl a competirle en el mercado europeo con propuestas de precios más bajos.

Con este panorama, las acciones del imperio del empresario cayeron a mínimos históricos, con lo que la deuda se convertía en algo insostenible, a pesar de que esta se repartiera entre diferentes bolsillos. A pesar de que muchos apostaban por la bancarrota de Naouri, este aseguró que esto no era algo que fuese a pasar.

La estrategia que utilizó el empresario consistió en inicialmente acceder a un proceso de salvaguardia en Francia que daría tiempo al empresario para reperfilar la deuda y mantener las actividades de la compañía, únicamente en función precisamente de mantener los empleos y abandonar estos números en rojo, aclarando que la empresa aún no estaba en bancarrota.

Sin embargo, esta movida le impidió acceder a los mercados de financiación a corto plazo, lo que lo condujo a buscar financiación a través de sus líneas de crédito con los bancos, situación que no fue del agrado de los prestamistas que ya tienen injerencia sobre la deuda que sostiene Casino, la cual supera los US$3.000 millones.

domingo, agosto 04, 2019

WALMART MÉXICO Estamos comprometidos con la inclusión laboral

Estamos comprometidos con la inclusión laboral

By Walmart Staff

July 31, 2019