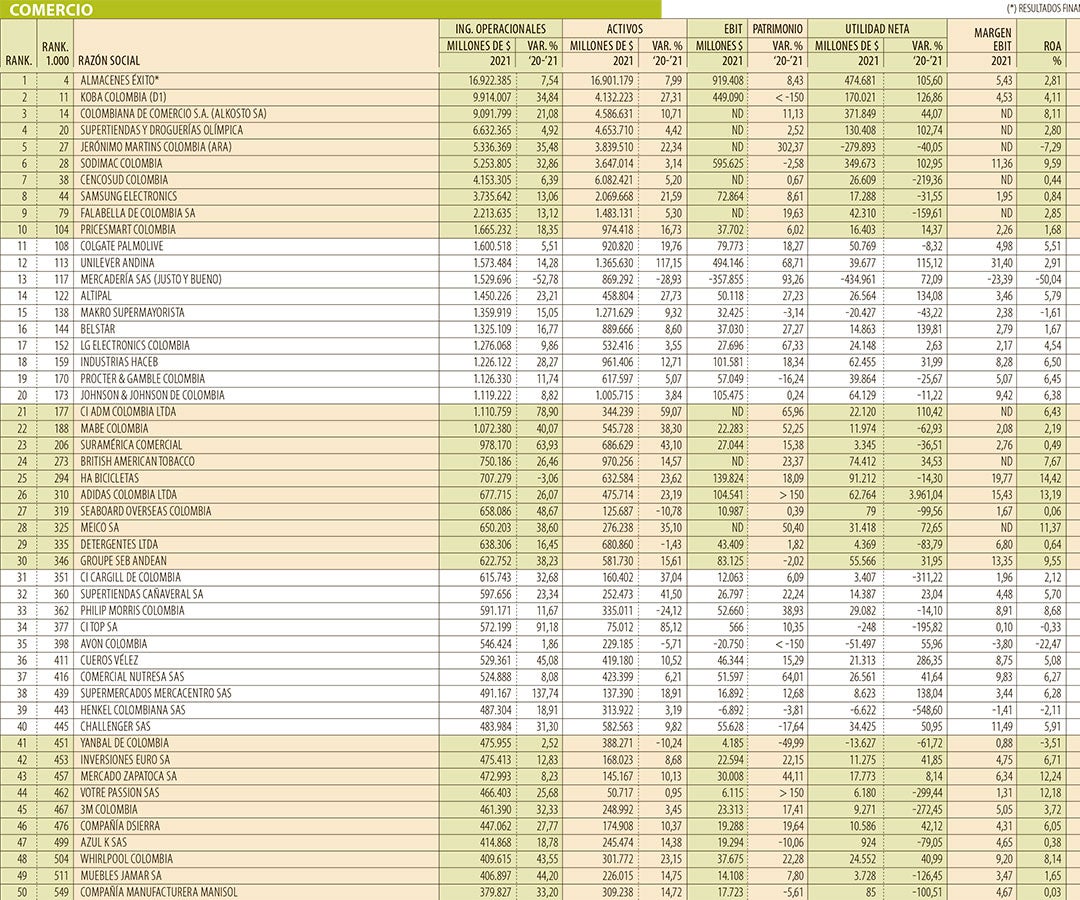

COMERCIO

Se aprieta la puja entre Éxito y D1 en comercio, sector de mayores ingresos en 2021

miércoles, 6 de julio de 2022

GUARDAR

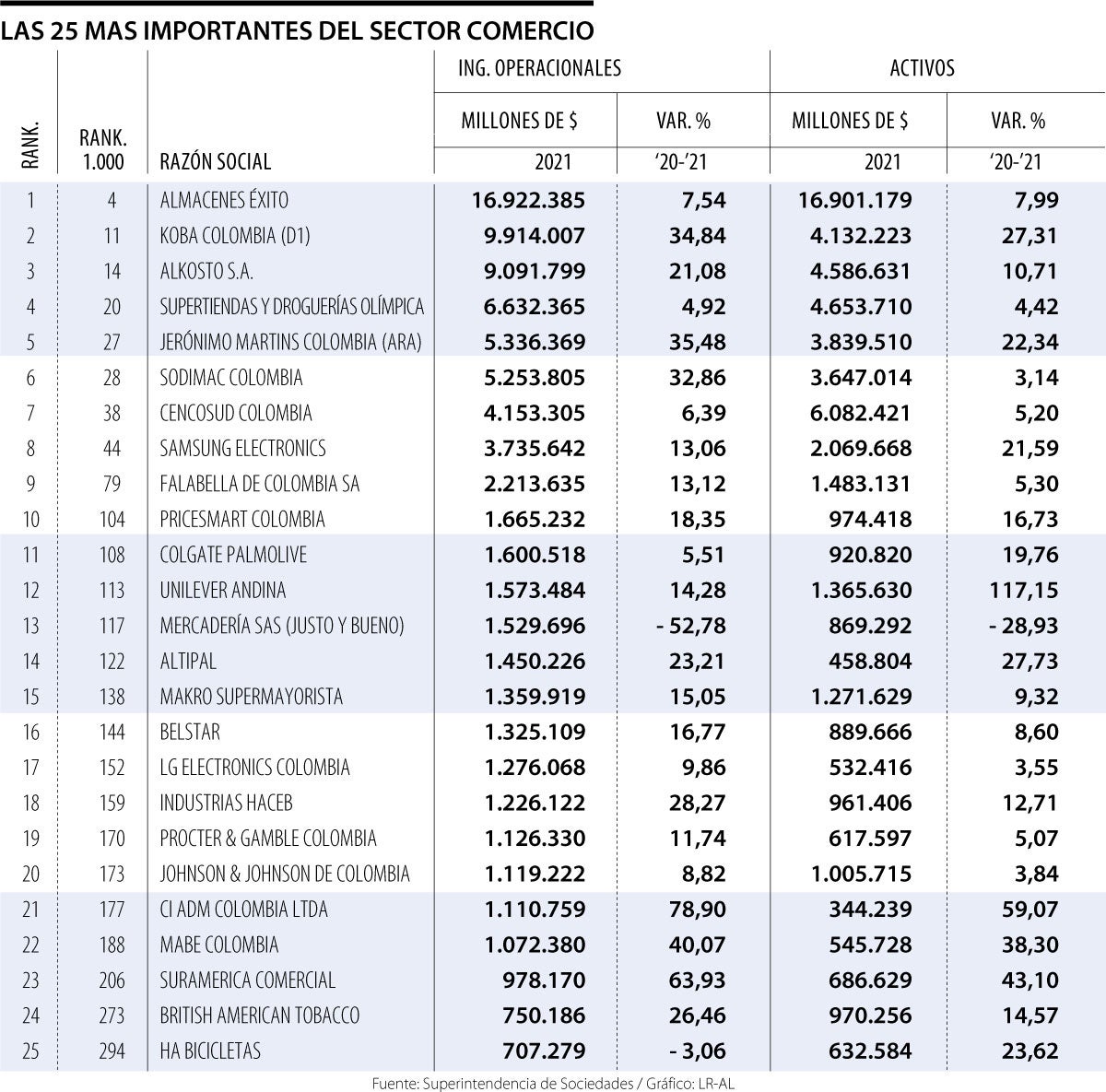

Las 25 mejores de comercio

Foto:

Informe de la Superintendencia de Sociedades reveló que 82 empresas de retail clasificaron entre las 1.000 más vendedoras del país, y suman entre todas más de $104,5 billones

Andrés Mateo Lozano Guzmán

El comercio se mantiene al frente como el sector que más ingresos genera, según el reciente informe de 1.000 empresas de la Superintendencia de Sociedades. 82 compañías de este segmento clasificaron, y generaron en 2021 ingresos combinados por $104,5 billones.

El sector ha tenido un crecimiento exponencial que se registra desde 2020, según el DANE. En ese año, por ejemplo, de los $65,7 billones estimados como la producción bruta de Colombia, la mayor participación la tuvo el comercio al por mayor, con 59,5%, correspondientes a $39,1 billones, seguido por el comercio al por menor con una participación de 31,8% y un monto de $20,9 billones.

Esto se refleja en los ingresos operacionales de las 25 primeras empresas de comercio de Colombia según el ranking de la Superintendencia de Sociedades, que suman $83 billones de pesos.

LOS CONTRASTES

Carlos Mario GiraldoPte Grupo Exito

"Esperamos invertir más de US$120 millones destinados a nuevos almacenes y a otros desarrollos que nos permitirán expandirnos como marca"

Marta Lucia HenaoCencosud Colombia

"Un aspecto fundamental radica en que nos hemos convertido en una de las compañías más diversificada, con lineas de negocio como servicios financieros"

Una tendencia que comparten las compañías líderes en el sector, en el estudio de Supersociedades, es el retail y comercio de productos a través de grandes superficies; supermercados que manejen una amplia oferta de servicios, lo que se evidencia en nueve actores de los 10 primeros puestos. También cobra fuerza como nuevo aspecto de carácter innovador, para crecer en el top la posibilidad que ofrecen a sus clientes de adquirir mercancías a bajo precio.

Así lo evidencia el lugar que han ganado en los primeros escaños del ranking Koba Colombia (D1), Alkosto y Ara, jugadores del llamado hard discount.

Grupo Éxito sigue liderando el top con $16,9 billones en ingresos operacionales, lo que representa una variación porcentual de 7,54% respecto al año anterior. En palabras de Carlos Mario Giraldo, CEO de la compañía, el éxito de la organización está en: “Ser el cruce de caminos de toda Colombia. Esto incluye tener más de 5000 proveedores, 35.000 colaboradores y cerca de ocho millones de clientes. Nos mueve la convicción de aportar al crecimiento y bienestar de Colombia”.

La tendencia a la onmicanalidad es algo que destacan varios actores, llegando a verse representada en Almacenes Éxito, por ejemplo, como 11,8% del total de las ventas en tan solo el primer trimestre de 2022.

“En línea con las nuevas tendencias del mercado, hemos desarrollado una estrategia de ventas omnicanal que nos acerca a nuestros clientes, brindándoles en los diferentes canales una excelente experiencia de compra y propuesta de valor y calidad”, destacó Marta Lucia Henao, gerente para Colombia de la chilena Cencosud.

El grupo de retail mencionó también la confianza que están adquiriendo los inversionistas extranjeros en Colombia para incursionar en el mercado. “Vemos un gran potencial en Colombia con gente innovadora y creativa, por lo que nos gustaría seguir creciendo para consolidar y expandir nuestras distintas líneas de negocio”, agregó Henao.

De acuerdo con datos de Nielsen, las empresas que apuestan por manejarprecios bajos como Koba Colombia (D1) tenían en 2021 7% del mercado retail y 74% en el sector de hard discount.

“Queremos crear 100 nuevas tiendas que mantengan bajos costos para seguirles apostando a los proveedores nacionales y al fortalecimiento de nuestros colaboradores”, resaltó Christian Bäbler, presidente de Koba Colombia (D1).

{kind=link}

{kind=link}