Mostrando las entradas con la etiqueta #centrocomercial. Mostrar todas las entradas

Mostrando las entradas con la etiqueta #centrocomercial. Mostrar todas las entradas

miércoles, marzo 10, 2021

viernes, marzo 05, 2021

COLOMBIA - PRECIOS DE ALQUILER DE LOCALES EN CENTROS COMERCIALES CAEN UN 15,8%.

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-363-noticia-3

PRECIOS DE ALQUILER DE LOCALES EN CENTROS COMERCIALES CAEN UN 15,8%.

El impacto que el coronavirus está generando en el comercio comienza a cuantificarse. Mall & Retail ha publicado su más reciente estudio, El Mapa Inmobiliario de Centros Comerciales 2021, donde analizó los principales indicadores inmobiliarios de los 35 principales centros comerciales de Bogota, incluido los municipios vecinos de Soacha y Chia.

En primer término hay que decir que Bogotá, Soacha y Chia, finalizaron el 2020 con un total de 60 centro comerciales que generaron 1.995.770 m2 de GLA, el 34% del total del país, con un índice de saturación del 23,8 m2 por cada 100 habitantes, el segundo del país después de Medellín y su área metropolitana que se situó en 26,4 m2. El 74% de los malls de la capital tienen estructura jurídica de copropiedad y el restante 26% propiedad única.

De acuerdo con el estudio, los centros comerciales analizados sufrieron una caída de sus rentas del 15,8%, situándose en los $ 135.442 por m2 con relación a 2020 donde se tenía un promedio de $ 160.789.

Por corredores inmobiliarios los más afectados fueron el Norte con un 17,7% de caída, seguido del Noroccidente con un 15,4%. El tercer corredor más afectado fue el Occidente con 15,1%. Centro y Sur tuvieron una disminución de precios de alquiler del -14,2 y -12,8 % respectivamente.

De acuerdo con Leopoldo Vargas Brand, Gerente de Mall & Retail, esta caída hubiese podio ser más pronunciada, sin embargo gracias a las renegociaciones entre propietarios e inquilinos en casi el 80% de los casos se dieron acuerdos en los contratos de arriendos, los cuales incluyeron suspensión de cobros en algunos meses, abolición de mínimos garantizados, renegociaciones escalonadas, etc.

Los centros comerciales que mejor sortearon esa disminución de precios de alquiler fueron Titán Plaza, La Floresta y Mercurio.

Por su parte los precios de venta disminuyeron un 8% (en la primera oferta) con relación a 2020, situándose en los $27.097.000 por m2. Este es un mercado en que el regateo forma parte de las negociaciones entre las parte, lo cual determina que en la práctica los precios se negocien entre un 20 y 30% por debajo de los precios inicialmente fijados.

Para tener información sobre el reporte del Mapa Inmobiliario de Centros Comerciales 2021, escríbenos a gerentecomercial@mallyretail.com

Fuente: Mall & Retail.

El impacto que el coronavirus está generando en el comercio comienza a cuantificarse. Mall & Retail ha publicado su más reciente estudio, El Mapa Inmobiliario de Centros Comerciales 2021, donde analizó los principales indicadores inmobiliarios de los 35 principales centros comerciales de Bogota, incluido los municipios vecinos de Soacha y Chia.

En primer término hay que decir que Bogotá, Soacha y Chia, finalizaron el 2020 con un total de 60 centro comerciales que generaron 1.995.770 m2 de GLA, el 34% del total del país, con un índice de saturación del 23,8 m2 por cada 100 habitantes, el segundo del país después de Medellín y su área metropolitana que se situó en 26,4 m2. El 74% de los malls de la capital tienen estructura jurídica de copropiedad y el restante 26% propiedad única.

De acuerdo con el estudio, los centros comerciales analizados sufrieron una caída de sus rentas del 15,8%, situándose en los $ 135.442 por m2 con relación a 2020 donde se tenía un promedio de $ 160.789.

Por corredores inmobiliarios los más afectados fueron el Norte con un 17,7% de caída, seguido del Noroccidente con un 15,4%. El tercer corredor más afectado fue el Occidente con 15,1%. Centro y Sur tuvieron una disminución de precios de alquiler del -14,2 y -12,8 % respectivamente.

De acuerdo con Leopoldo Vargas Brand, Gerente de Mall & Retail, esta caída hubiese podio ser más pronunciada, sin embargo gracias a las renegociaciones entre propietarios e inquilinos en casi el 80% de los casos se dieron acuerdos en los contratos de arriendos, los cuales incluyeron suspensión de cobros en algunos meses, abolición de mínimos garantizados, renegociaciones escalonadas, etc.

Los centros comerciales que mejor sortearon esa disminución de precios de alquiler fueron Titán Plaza, La Floresta y Mercurio.

Por su parte los precios de venta disminuyeron un 8% (en la primera oferta) con relación a 2020, situándose en los $27.097.000 por m2. Este es un mercado en que el regateo forma parte de las negociaciones entre las parte, lo cual determina que en la práctica los precios se negocien entre un 20 y 30% por debajo de los precios inicialmente fijados.

Para tener información sobre el reporte del Mapa Inmobiliario de Centros Comerciales 2021, escríbenos a gerentecomercial@mallyretail.com

Fuente: Mall & Retail.

COLOMBIA - TITAN PLAZA, CENTRO MAYOR Y PARQUE LA COLINA CON LAS MAYORES TASAS DE OCUPACIÓN EN CENTROS COMERCIALES.

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-362-noticia-3

TITAN PLAZA, CENTRO MAYOR Y PARQUE LA COLINA CON LAS MAYORES TASAS DE OCUPACIÓN EN CENTROS COMERCIALES.

Las tasas de ocupación de los centros comerciales es un indicador de la salud operativa y financieras de los malls. Ante la imposibilidad que tienen los retailers de acceder a la información de ventas por m2 de estos establecimientos, la única fuente de análisis está en la tasa de ocupación de estos establecimientos.

Mall & Retail, acaba de publicar la tercera edición del Mapa de los Centros Comerciales 2021, donde analizar el comportamiento de las perspectiva inmobiliaria de los 35 principales centros comerciales de la capital.

El estudio divide a la capital incluido Chía y Soacha en 5 corredores inmobiliarios que permiten interpretar de manera más homogénea las variables inmobiliaria. El corredor Norte que va desde Chía hasta la calle 72 entre la Autopista Norte hasta los cerros orientales. El noroccidental que abarca Chía hasta la Calle 80 entre la autopista Norte y el río Bogotá.

La zona centro que va desde la Calle 72 hasta la Avenida Primero de

Mayo desde la carrera 30 hasta los cerros de Suba.

La zona occidental cuyos límites están entre la Calle 80 hasta la Avenida Primero de Mayo desde la Carrera 30 hasta el Río Bogotá, y finalmente el corredor sur que esta desde la Avenida Primero de Mayo hasta Soacha desde los Cerros orientales hasta el Río Bogotá.

En primer término hay que decir que todos los corredores inmobiliarios incrementaron sus niveles de vacancia (áreas de los locales desocupados). Los más afectados por la crisis fueron los centros comerciales de la zona norte con un incremento del 229%, seguido por la zona noroccidental con el 170%. El tercer lugar fue para la zona occidente con el 63,6%.

La zona sur, ocupó el cuarto lugar con un 63,6% y finalmente la de mejor comportamiento fue la zona occidental cuyos crecimientos de vacancia fue de tan solo el 7,7%.

Las tasas de ocupación que corresponden al total de áreas ocupadas en relación con el tamaño del mall, es encabezado por la zona noroccidental con el 91,6%, seguida por la zona sur con el 90%. El tercer lugar es para el corredor norte con el 88,6%. La zona occidente tiene el 80,8% de locales ocupados, mientras que la zona centro participa con el 73,6%.

Quienes son los centros comerciales líderes.

En medio de las dificultades propias de la crisis (las ventas de los centros comerciales disminuyeron en 2020 un 18,7%) satisface observar cómo a consecuencia de negociaciones gana gana entre propietarios y comerciantes, por credibilidad que tiene el centro comercial para el retailer, los niveles de ocupación de estos malls se mantuvieron en niveles muy satisfactorios.

Los primeros cinco mejores centros comerciales en ocupación están encabezados por Titán Plaza cuya ocupación llegó al 98,2%, seguido de Centro Mayor con el 97,5%. El tercer lugar es para Parque La Colina con 96,7% el cuarto es para Gran Estación con el 96,1% y el Top 5 lo completa Diverplaza con 95,5%.

Dentro de esa misma dinámica, los centros comerciales Viva, la marca de Grupo Éxito, informó en la presentación de resultados del 4 trimestre de 2020 que gracias a importantes negociaciones con sus inquilinos permitieron mantener los niveles de ocupación al 92% en sus activos.

Finalmente Parque Arauco, en su más reciente informe de gestión que sus cuatro activos en Colombia cerraron el año anterior con una ocupación promedio del 92.5%.

Para tener información sobre el reporte del Mapa Inmobiliario de Centros Comerciales 2021, escríbenos a gerentecomercial@mallyretail.com

Fuente: Leopoldo Vargas Brand- Gerente Mall & Retail.

Las tasas de ocupación de los centros comerciales es un indicador de la salud operativa y financieras de los malls. Ante la imposibilidad que tienen los retailers de acceder a la información de ventas por m2 de estos establecimientos, la única fuente de análisis está en la tasa de ocupación de estos establecimientos.

Mall & Retail, acaba de publicar la tercera edición del Mapa de los Centros Comerciales 2021, donde analizar el comportamiento de las perspectiva inmobiliaria de los 35 principales centros comerciales de la capital.

El estudio divide a la capital incluido Chía y Soacha en 5 corredores inmobiliarios que permiten interpretar de manera más homogénea las variables inmobiliaria. El corredor Norte que va desde Chía hasta la calle 72 entre la Autopista Norte hasta los cerros orientales. El noroccidental que abarca Chía hasta la Calle 80 entre la autopista Norte y el río Bogotá.

La zona centro que va desde la Calle 72 hasta la Avenida Primero de

Mayo desde la carrera 30 hasta los cerros de Suba.

La zona occidental cuyos límites están entre la Calle 80 hasta la Avenida Primero de Mayo desde la Carrera 30 hasta el Río Bogotá, y finalmente el corredor sur que esta desde la Avenida Primero de Mayo hasta Soacha desde los Cerros orientales hasta el Río Bogotá.

En primer término hay que decir que todos los corredores inmobiliarios incrementaron sus niveles de vacancia (áreas de los locales desocupados). Los más afectados por la crisis fueron los centros comerciales de la zona norte con un incremento del 229%, seguido por la zona noroccidental con el 170%. El tercer lugar fue para la zona occidente con el 63,6%.

La zona sur, ocupó el cuarto lugar con un 63,6% y finalmente la de mejor comportamiento fue la zona occidental cuyos crecimientos de vacancia fue de tan solo el 7,7%.

Las tasas de ocupación que corresponden al total de áreas ocupadas en relación con el tamaño del mall, es encabezado por la zona noroccidental con el 91,6%, seguida por la zona sur con el 90%. El tercer lugar es para el corredor norte con el 88,6%. La zona occidente tiene el 80,8% de locales ocupados, mientras que la zona centro participa con el 73,6%.

Quienes son los centros comerciales líderes.

En medio de las dificultades propias de la crisis (las ventas de los centros comerciales disminuyeron en 2020 un 18,7%) satisface observar cómo a consecuencia de negociaciones gana gana entre propietarios y comerciantes, por credibilidad que tiene el centro comercial para el retailer, los niveles de ocupación de estos malls se mantuvieron en niveles muy satisfactorios.

Los primeros cinco mejores centros comerciales en ocupación están encabezados por Titán Plaza cuya ocupación llegó al 98,2%, seguido de Centro Mayor con el 97,5%. El tercer lugar es para Parque La Colina con 96,7% el cuarto es para Gran Estación con el 96,1% y el Top 5 lo completa Diverplaza con 95,5%.

Dentro de esa misma dinámica, los centros comerciales Viva, la marca de Grupo Éxito, informó en la presentación de resultados del 4 trimestre de 2020 que gracias a importantes negociaciones con sus inquilinos permitieron mantener los niveles de ocupación al 92% en sus activos.

Finalmente Parque Arauco, en su más reciente informe de gestión que sus cuatro activos en Colombia cerraron el año anterior con una ocupación promedio del 92.5%.

Para tener información sobre el reporte del Mapa Inmobiliario de Centros Comerciales 2021, escríbenos a gerentecomercial@mallyretail.com

Fuente: Leopoldo Vargas Brand- Gerente Mall & Retail.

sábado, febrero 20, 2021

De la compra a la experiencia - LA REPUBLICA

De la compra a la experiencia

COMERCIO

De la compra a la experiencia

viernes, 11 de diciembre de 2020

GUARDAR

Para que un centro comercial preserve su atractivo es esencial que este pueda expandir sus vías de acceso a través de la tecnología

David Gómez

Por varios años, los centros comerciales se posicionaron como la vitrina por excelencia para acceder a los principales bienes de vanguardia: moda, tecnología, comida, accesorios, artículos de hogar y uno que otro servicio. Visitar estas locaciones, considerando los hábitos de consumo de décadas pasadas y la poca penetración que aún tenía el mercado digital, constituía una oportunidad única para adquirir las últimas tendencias internacionales de una manera directa y simple.

Sin embargo, la consolidación del comercio en línea, la evolución de las dinámicas urbanas y los cambios en los comportamientos de consumo, entre otros factores, modificaron la forma de concebir los centros comerciales; se migró de un centro de compras a un auténtico centro de experiencia. Así, y a manera de ejemplo, según un reciente estudio del International Council of Shopping Centers (Icsc), en América Latina la oferta de moda en los centros comerciales pasó de tener un volumen de 70% para 2009 a tener uno de 36% para 2018.

Segmentos como los de gastronomía, salud, entretenimiento, recreación infantil, gimnasios, oficinas, servicios notariales e, incluso, hoteles pasaron a integrar parte de la demanda que el consumidor contemporáneo, innegociablemente, espera encontrar en un mismo lugar y con la que espera seguir complementando el portafolio tradicional que actualmente ofertan los comercios presenciales.

Adicional a esto, si se tiene en cuenta un análisis de Euromonitor en el que se señala que en Colombia 65% de los clientes asegura disfrutar de sus visitas a los centros comerciales -mientras que países como Brasil o Estados Unidos registran índices de 45% y 30%, respectivamente-, se hace claro que a nivel nacional existe una marcada mezcla de preferencias, lo que como resultado demanda una propuesta de valor integral: una propuesta hipermixta.

Y es que, como si dicha propuesta hipermixta no fuera suficiente, la convergencia de modalidades de compra, conocida como omnicanalidad, también se integra a la experiencia que busca el nuevo consumidor. Pensar que, a día de hoy, un cliente -con la posibilidad de comprar en cientos de comercios electrónicos a nivel internacional, con las facilidades que otorga la tecnología para acceder a domicilios y con las dificultades en desplazamientos de los entornos citadinos- va a restringir su deseo de compra a una transacción meramente presencial, es sencillamente desconocer las dinámicas de mercado actuales.

En ese sentido, para que un centro comercial pueda preservar su atractivo y permitir que el consumo constituya una verdadera interacción sensorial, es esencial que este pueda expandir sus vías de acceso a través de la tecnología para responder a los estilos de vida de cada potencial comprador. Está comprobado, según otro estudio del Icsc, que cuando se emplean cuatro o más canales de venta las marcas pueden incrementar en más de 9% sus ventas por medios físicos.

Así las cosas, la experiencia de compra, más que un adorno que pueden incluir los centros comerciales en sus promociones, es un verdadero factor de competitividad. Si a los cambios en los hábitos de compra de las últimas décadas se suma el condicionante que plantea la presente pandemia, resulta inconcebible pretender que el consumo se normalice gracias a una eventual vacuna y al uso de un tapabocas. El consumo se normaliza con la experiencia, la experiencia de un comercio del ahora.

*Director conceptual del Centro Comercial Nuestro Bogot

COMERCIO

De la compra a la experiencia

viernes, 11 de diciembre de 2020

GUARDAR

Para que un centro comercial preserve su atractivo es esencial que este pueda expandir sus vías de acceso a través de la tecnología

David Gómez

Por varios años, los centros comerciales se posicionaron como la vitrina por excelencia para acceder a los principales bienes de vanguardia: moda, tecnología, comida, accesorios, artículos de hogar y uno que otro servicio. Visitar estas locaciones, considerando los hábitos de consumo de décadas pasadas y la poca penetración que aún tenía el mercado digital, constituía una oportunidad única para adquirir las últimas tendencias internacionales de una manera directa y simple.

Sin embargo, la consolidación del comercio en línea, la evolución de las dinámicas urbanas y los cambios en los comportamientos de consumo, entre otros factores, modificaron la forma de concebir los centros comerciales; se migró de un centro de compras a un auténtico centro de experiencia. Así, y a manera de ejemplo, según un reciente estudio del International Council of Shopping Centers (Icsc), en América Latina la oferta de moda en los centros comerciales pasó de tener un volumen de 70% para 2009 a tener uno de 36% para 2018.

Segmentos como los de gastronomía, salud, entretenimiento, recreación infantil, gimnasios, oficinas, servicios notariales e, incluso, hoteles pasaron a integrar parte de la demanda que el consumidor contemporáneo, innegociablemente, espera encontrar en un mismo lugar y con la que espera seguir complementando el portafolio tradicional que actualmente ofertan los comercios presenciales.

Adicional a esto, si se tiene en cuenta un análisis de Euromonitor en el que se señala que en Colombia 65% de los clientes asegura disfrutar de sus visitas a los centros comerciales -mientras que países como Brasil o Estados Unidos registran índices de 45% y 30%, respectivamente-, se hace claro que a nivel nacional existe una marcada mezcla de preferencias, lo que como resultado demanda una propuesta de valor integral: una propuesta hipermixta.

Y es que, como si dicha propuesta hipermixta no fuera suficiente, la convergencia de modalidades de compra, conocida como omnicanalidad, también se integra a la experiencia que busca el nuevo consumidor. Pensar que, a día de hoy, un cliente -con la posibilidad de comprar en cientos de comercios electrónicos a nivel internacional, con las facilidades que otorga la tecnología para acceder a domicilios y con las dificultades en desplazamientos de los entornos citadinos- va a restringir su deseo de compra a una transacción meramente presencial, es sencillamente desconocer las dinámicas de mercado actuales.

En ese sentido, para que un centro comercial pueda preservar su atractivo y permitir que el consumo constituya una verdadera interacción sensorial, es esencial que este pueda expandir sus vías de acceso a través de la tecnología para responder a los estilos de vida de cada potencial comprador. Está comprobado, según otro estudio del Icsc, que cuando se emplean cuatro o más canales de venta las marcas pueden incrementar en más de 9% sus ventas por medios físicos.

Así las cosas, la experiencia de compra, más que un adorno que pueden incluir los centros comerciales en sus promociones, es un verdadero factor de competitividad. Si a los cambios en los hábitos de compra de las últimas décadas se suma el condicionante que plantea la presente pandemia, resulta inconcebible pretender que el consumo se normalice gracias a una eventual vacuna y al uso de un tapabocas. El consumo se normaliza con la experiencia, la experiencia de un comercio del ahora.

*Director conceptual del Centro Comercial Nuestro Bogot

miércoles, diciembre 16, 2020

HECHO N.° 2 LA CONSTRUCCIÓN DE CENTROS COMERCIALES EN JAQUE EN 2020

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-354-noticia-2

HECHO N.° 2 LA CONSTRUCCIÓN DE CENTROS COMERCIALES EN JAQUE EN 2020

Las piezas del ajedrez inmobiliario en nuestro país, se han visto forzadas a ejecutar movimientos involuntarios por la crisis que ha ocasionado el “COVID-19”. Esta partida que regularmente tiene un periodo relativamente largo entre la conceptualización y su puesto en marcha ha sido retado, lo cual ha obligado a muchos desarrolladores a repensar en el negocio y evaluar la continuidad de proyectos que estaban en fase de estructuración.

Las proyecciones que tenía la industria antes del 20 de marzo eran muy satisfactorias lo cual significaban con esa buena dinámica de la última década la cual determino llegar al cierre del año anterior a 250 centros comerciales que sumaban 5,7 millones de m2 de GLA.

Para el periodo 2020-2023, se tenían proyectados construir un total de 27 nuevos centros comerciales que generarían 899406 m2. Sin embargo, a raíz de la pandemia se tuvo que volver a barajar el naipe de nuevos proyectos, para terminar los que estaban en fase de construcción, dejar en Stand by aquellos que estaban en fase de conceptualización y renunciar a aquellos que no existía claridad sobre sus posibilidades comerciales.

El impacto que tendrá el Covid-19, en la industria de centros comerciales está todavía por establecerse. En la medida en que no se tenga certeza de la aparición y distribucion de la vacuna las proyecciones de reactivación son todavía inciertas.

Los retailers en gran medida han parado tu plan de expansión y prevén un 2020 de supervivencia, un 2021 de recuperación y un 2022 de crecimiento.

Todo esto ha ocasionado que los desarrolladores estén ajustando sus cronogramas permanentemente en la medida en que puedan tener una lectura más clara del ambiente VICA (volátil, incierta, compleja y ambigua) al que nos enfrentamos.

A la fecha tan solo un proyecto se ha cancelado, mientras que 15, han corrido su apertura para el siguiente año.

De los tres proyectos que estaban para inaugurar en 2019 tan solo uno abrió sus puertas en el año, tanto Nuestro Bogotá como la Gran Manzana se aplazaron para el próximo año.

Los hitos en el desarrollo inmobiliario de centros comerciales del año fueron los siguientes:

Parque Arauco compra Centro Comercial Alegra en Barranquilla.

Parque Arauco adquirió el 52,2% a Colvalor, del centro comercial Alegra Barranquilla, que se construye en el sur de la ciudad. Este megaproyecto contará con más de 124.000 m2 de desarrollo comercial y más de 50.000 m2 de superficie comercial. Se espera que el centro comercial Parque Alegra, abra sus puertas en octubre de 2021. El valor total de la inversión para el proyecto es de aproximadamente US$135 millones.

Parque Alegra, albergará más de 270 marcas. Tendrá el mercado gastronómico más grande del sur de Barranquilla. Sus anclas serán Falabella, Supertiendas Olímpica y Cine Colombia y 3. 5.900 m2 de experiencia y diversión a cargo de Playland. Así mismo tendrá espacios para servicios de salud, siguiendo la tendencia mundial en los centros comerciales. Será el centro comercial número 19 de Ospinas y Cía., socio y comercializador del proyecto.

Nuestro Bogotá, se inaugura en abril de 2021.

El próximo mes de abril en Bogotá, se dará apertura al Centro Comercial Nuestro Bogotá, un proyecto que requirió una inversión de $650.000 millones y que busca ser un imán para los miles de viajeros que diariamente pasan por el aeropuerto El Dorado. Este proyecto es el resultado de la unión de Arquitectura y Concreto, el fondo Patrimonio de Estrategias Inmobiliarias (PEI) y la corporación G40, donde se propusieran desarrollar el primer centro comercial en el país que introduce una oferta especializada para los pasajeros de avión y el sector hotelero afín.

Compra del Centro Comercial Calima, por Mall Plaza.

Sin duda la noticia del año en la industria de centros en Colombia y una jugada estratégica para MallPlaza, es la adquisición del Centro Comercial Calima en el corazón de Bogotá, por un monto de USD 128 millones.

Con esta adquisición MallPlaza NQS, esta empresa chilena, se consolidó como el tercer operador de propiedad única en Colombia, después de Viva la marca del Grupo Éxito y del Fondo de inversión PEI, (Propietaria de los centros comerciales Único, Atlantis, Plaza Central entre otros). De esta manera, la compañía adiciona 94.000 m2 de GLA, lo que le permite alcanzar los 220 mil m2, de superficie arrendable en Colombia. La adquisición de este centro comercial forma parte del plan estratégico de la compañía que busca potenciar su presencia y posicionamiento en Colombia en donde adicionalmente en 2021, pondrá en funcionamiento un nuevo mall en la ciudad de Cali.

Fuente: Leopoldo Vargas Band- Gerente Mall & Retail.

HECHO N.° 2 LA CONSTRUCCIÓN DE CENTROS COMERCIALES EN JAQUE EN 2020

Las piezas del ajedrez inmobiliario en nuestro país, se han visto forzadas a ejecutar movimientos involuntarios por la crisis que ha ocasionado el “COVID-19”. Esta partida que regularmente tiene un periodo relativamente largo entre la conceptualización y su puesto en marcha ha sido retado, lo cual ha obligado a muchos desarrolladores a repensar en el negocio y evaluar la continuidad de proyectos que estaban en fase de estructuración.

Las proyecciones que tenía la industria antes del 20 de marzo eran muy satisfactorias lo cual significaban con esa buena dinámica de la última década la cual determino llegar al cierre del año anterior a 250 centros comerciales que sumaban 5,7 millones de m2 de GLA.

Para el periodo 2020-2023, se tenían proyectados construir un total de 27 nuevos centros comerciales que generarían 899406 m2. Sin embargo, a raíz de la pandemia se tuvo que volver a barajar el naipe de nuevos proyectos, para terminar los que estaban en fase de construcción, dejar en Stand by aquellos que estaban en fase de conceptualización y renunciar a aquellos que no existía claridad sobre sus posibilidades comerciales.

El impacto que tendrá el Covid-19, en la industria de centros comerciales está todavía por establecerse. En la medida en que no se tenga certeza de la aparición y distribucion de la vacuna las proyecciones de reactivación son todavía inciertas.

Los retailers en gran medida han parado tu plan de expansión y prevén un 2020 de supervivencia, un 2021 de recuperación y un 2022 de crecimiento.

Todo esto ha ocasionado que los desarrolladores estén ajustando sus cronogramas permanentemente en la medida en que puedan tener una lectura más clara del ambiente VICA (volátil, incierta, compleja y ambigua) al que nos enfrentamos.

A la fecha tan solo un proyecto se ha cancelado, mientras que 15, han corrido su apertura para el siguiente año.

De los tres proyectos que estaban para inaugurar en 2019 tan solo uno abrió sus puertas en el año, tanto Nuestro Bogotá como la Gran Manzana se aplazaron para el próximo año.

Los hitos en el desarrollo inmobiliario de centros comerciales del año fueron los siguientes:

Parque Arauco compra Centro Comercial Alegra en Barranquilla.

Parque Arauco adquirió el 52,2% a Colvalor, del centro comercial Alegra Barranquilla, que se construye en el sur de la ciudad. Este megaproyecto contará con más de 124.000 m2 de desarrollo comercial y más de 50.000 m2 de superficie comercial. Se espera que el centro comercial Parque Alegra, abra sus puertas en octubre de 2021. El valor total de la inversión para el proyecto es de aproximadamente US$135 millones.

Parque Alegra, albergará más de 270 marcas. Tendrá el mercado gastronómico más grande del sur de Barranquilla. Sus anclas serán Falabella, Supertiendas Olímpica y Cine Colombia y 3. 5.900 m2 de experiencia y diversión a cargo de Playland. Así mismo tendrá espacios para servicios de salud, siguiendo la tendencia mundial en los centros comerciales. Será el centro comercial número 19 de Ospinas y Cía., socio y comercializador del proyecto.

Nuestro Bogotá, se inaugura en abril de 2021.

El próximo mes de abril en Bogotá, se dará apertura al Centro Comercial Nuestro Bogotá, un proyecto que requirió una inversión de $650.000 millones y que busca ser un imán para los miles de viajeros que diariamente pasan por el aeropuerto El Dorado. Este proyecto es el resultado de la unión de Arquitectura y Concreto, el fondo Patrimonio de Estrategias Inmobiliarias (PEI) y la corporación G40, donde se propusieran desarrollar el primer centro comercial en el país que introduce una oferta especializada para los pasajeros de avión y el sector hotelero afín.

Compra del Centro Comercial Calima, por Mall Plaza.

Sin duda la noticia del año en la industria de centros en Colombia y una jugada estratégica para MallPlaza, es la adquisición del Centro Comercial Calima en el corazón de Bogotá, por un monto de USD 128 millones.

Con esta adquisición MallPlaza NQS, esta empresa chilena, se consolidó como el tercer operador de propiedad única en Colombia, después de Viva la marca del Grupo Éxito y del Fondo de inversión PEI, (Propietaria de los centros comerciales Único, Atlantis, Plaza Central entre otros). De esta manera, la compañía adiciona 94.000 m2 de GLA, lo que le permite alcanzar los 220 mil m2, de superficie arrendable en Colombia. La adquisición de este centro comercial forma parte del plan estratégico de la compañía que busca potenciar su presencia y posicionamiento en Colombia en donde adicionalmente en 2021, pondrá en funcionamiento un nuevo mall en la ciudad de Cali.

Fuente: Leopoldo Vargas Band- Gerente Mall & Retail.

miércoles, noviembre 11, 2020

martes, septiembre 08, 2020

EL FINAL DE LA TIENDA TAL COMO LA CONOCEMOS ACELERARÁ LA EVOLUCIÓN DE LOS CENTROS COMERCIALES

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-340-noticia-4

EL FINAL DE LA TIENDA TAL COMO LA CONOCEMOS ACELERARÁ LA EVOLUCIÓN DE LOS CENTROS COMERCIALES

EL FINAL DE LA TIENDA TAL COMO LA CONOCEMOS ACELERARÁ LA EVOLUCIÓN DE LOS CENTROS COMERCIALES

Fuente: Luiz Alberto Marinho Mercadeo & Consumo.

¿Para qué sirve una tienda? Hasta hace unos años esa pregunta habría sonado algo obvia. Una tienda, por supuesto, servía para vender cosas. De hecho, así fue como la gran mayoría de la gente obtuvo sus productos. Hoy ya no puedes decir lo mismo. Más aún después de la cuarentena.

La versión más reciente del informe Webshoppers, elaborado por e-Bit, mostró que los ingresos del comercio electrónico crecieron un impresionante 47% en la primera mitad de 2020 en comparación con el mismo período del año pasado. Este desempeño, un récord en 20 años fue impulsado por las compras que realizaron los consumidores por primera vez durante la cuarentena que cerró los centros comerciales y la mayoría de las tiendas en todo el país.

Un movimiento similar ocurrió en el universo de la comida. Datos un estudio reciente de IFB muestran que a mediados de agosto 2/3 de los restaurantes de las cadenas asociadas operaban con delivery. La participación de las ventas a domicilio saltó al 22,3% de las ventas totales de estas cadenas.

Las cifras muestran, sin duda, que más personas empezaron a comprar online y con mayor frecuencia. La pregunta es: ¿cuántos mantendrán el hábito del consumo digital después de que el comercio normalice sus horarios de apertura?

Posiblemente estemos presenciando el fenómeno de la profecía autocumplida. Explico: cuanto más retail y centros comerciales dirigen a sus clientes a canales virtuales, como forma de contrarrestar las restricciones impuestas por las autoridades y también el miedo de muchas personas a volver a las tiendas, más aceleran la incorporación en la vida de las personas del e-commerce como alternativa a las compras. También vale la pena recordar que las ventas digitales continuaron creciendo significativamente antes de COVID. En otras palabras, todo indica que la omnicanalidad es realmente un camino sin retorno.

En este contexto, ¿cuál será el papel de la tienda física?

Para empezar, la tienda de ladrillos y cemento puede ser un importante canal de captación de clientes, algo que todavía es costoso en el universo digital. Además, será un punto de relación entre los consumidores y la marca, estimulando las transacciones en todos los canales.

Finalmente, el espacio físico también funcionará como un avanzado centro de distribución, donde las personas podrán optar por retirar productos comprados en la web, con ahorros en fletes y menor riesgo de compra incorrecta. Federico Trajano, director general de Magalu, dice que sus tiendas son centros de distribución de compra, o centros de distribución donde también se puede comprar. El Delivery Center ha trabajado en conjunto con los centros comerciales para utilizar las tiendas como centros de distribución de productos, reduciendo los costos logísticos. En resumen: como tantos otros negocios, la tienda física no terminará.

Sin embargo, la medida del éxito de una tienda sigue siendo esencialmente el volumen de ventas realizadas en ese espacio físico. ¿Cómo se basará principalmente el sistema de remuneración de los empleados minoristas en las comisiones por ventas? El alquiler adeudado por el dueño de la tienda al centro comercial también está relacionado de alguna manera con estos ingresos. ¿Cómo serán las relaciones comerciales entre centros comerciales e inquilinos en este nuevo escenario que se avecina? Todavía no hay consenso sobre estos temas. Pero, por supuesto, tal como está, no debería ser así. Después de todo, la idea de la tienda como un lugar donde básicamente adquirimos productos es con los días contados.

Conscientes de que el modelo de negocio imperante en los últimos 50 años necesita evolucionar, las principales cadenas de centros comerciales del país están comenzando a moverse de nuevas formas. Inversiones en marketplaces y cocinas oscuras, experiencias con comercio en vivo, desarrollo de métodos de pago propios y enfoque en construir y gestionar una base de clientes sólida son algunos de los temas que han entrado de una vez por todas en la agenda del sector.

¿Quieres saber por qué?

La idea es allanar la transición de la compra tradicional, que nació y creció como un operador inmobiliario eficiente, al nuevo concepto de permitir conexiones entre compradores y vendedores, tanto online como offline. Esto también incluye la transformación del centro comercial, que ganará nuevas funciones y avanzará con paso firme hacia convertirse en un centro de bienestar y experiencias placenteras, lleno de posibilidades de descubrimientos y transacciones, liderado por marcas relevantes, dispuestas a relacionarse entre sí, directamente con un conjunto de consumidores identificados y comprometidos.

El fin de la tienda tal como la conocemos es solo un capítulo más de la saga de transformación que están viviendo los centros comerciales. La nueva generación de centros comerciales actuará como un ecosistema empresarial inteligente, guiado por las demandas de sus clientes, integrando armónicamente lo físico y lo digital. Y será mucho más interesante para todos, emprendedores, minoristas, marcas y, sobre todo, para sus clientes.

¿Para qué sirve una tienda? Hasta hace unos años esa pregunta habría sonado algo obvia. Una tienda, por supuesto, servía para vender cosas. De hecho, así fue como la gran mayoría de la gente obtuvo sus productos. Hoy ya no puedes decir lo mismo. Más aún después de la cuarentena.

La versión más reciente del informe Webshoppers, elaborado por e-Bit, mostró que los ingresos del comercio electrónico crecieron un impresionante 47% en la primera mitad de 2020 en comparación con el mismo período del año pasado. Este desempeño, un récord en 20 años fue impulsado por las compras que realizaron los consumidores por primera vez durante la cuarentena que cerró los centros comerciales y la mayoría de las tiendas en todo el país.

Un movimiento similar ocurrió en el universo de la comida. Datos un estudio reciente de IFB muestran que a mediados de agosto 2/3 de los restaurantes de las cadenas asociadas operaban con delivery. La participación de las ventas a domicilio saltó al 22,3% de las ventas totales de estas cadenas.

Las cifras muestran, sin duda, que más personas empezaron a comprar online y con mayor frecuencia. La pregunta es: ¿cuántos mantendrán el hábito del consumo digital después de que el comercio normalice sus horarios de apertura?

Posiblemente estemos presenciando el fenómeno de la profecía autocumplida. Explico: cuanto más retail y centros comerciales dirigen a sus clientes a canales virtuales, como forma de contrarrestar las restricciones impuestas por las autoridades y también el miedo de muchas personas a volver a las tiendas, más aceleran la incorporación en la vida de las personas del e-commerce como alternativa a las compras. También vale la pena recordar que las ventas digitales continuaron creciendo significativamente antes de COVID. En otras palabras, todo indica que la omnicanalidad es realmente un camino sin retorno.

En este contexto, ¿cuál será el papel de la tienda física?

Para empezar, la tienda de ladrillos y cemento puede ser un importante canal de captación de clientes, algo que todavía es costoso en el universo digital. Además, será un punto de relación entre los consumidores y la marca, estimulando las transacciones en todos los canales.

Finalmente, el espacio físico también funcionará como un avanzado centro de distribución, donde las personas podrán optar por retirar productos comprados en la web, con ahorros en fletes y menor riesgo de compra incorrecta. Federico Trajano, director general de Magalu, dice que sus tiendas son centros de distribución de compra, o centros de distribución donde también se puede comprar. El Delivery Center ha trabajado en conjunto con los centros comerciales para utilizar las tiendas como centros de distribución de productos, reduciendo los costos logísticos. En resumen: como tantos otros negocios, la tienda física no terminará.

Sin embargo, la medida del éxito de una tienda sigue siendo esencialmente el volumen de ventas realizadas en ese espacio físico. ¿Cómo se basará principalmente el sistema de remuneración de los empleados minoristas en las comisiones por ventas? El alquiler adeudado por el dueño de la tienda al centro comercial también está relacionado de alguna manera con estos ingresos. ¿Cómo serán las relaciones comerciales entre centros comerciales e inquilinos en este nuevo escenario que se avecina? Todavía no hay consenso sobre estos temas. Pero, por supuesto, tal como está, no debería ser así. Después de todo, la idea de la tienda como un lugar donde básicamente adquirimos productos es con los días contados.

Conscientes de que el modelo de negocio imperante en los últimos 50 años necesita evolucionar, las principales cadenas de centros comerciales del país están comenzando a moverse de nuevas formas. Inversiones en marketplaces y cocinas oscuras, experiencias con comercio en vivo, desarrollo de métodos de pago propios y enfoque en construir y gestionar una base de clientes sólida son algunos de los temas que han entrado de una vez por todas en la agenda del sector.

¿Quieres saber por qué?

La idea es allanar la transición de la compra tradicional, que nació y creció como un operador inmobiliario eficiente, al nuevo concepto de permitir conexiones entre compradores y vendedores, tanto online como offline. Esto también incluye la transformación del centro comercial, que ganará nuevas funciones y avanzará con paso firme hacia convertirse en un centro de bienestar y experiencias placenteras, lleno de posibilidades de descubrimientos y transacciones, liderado por marcas relevantes, dispuestas a relacionarse entre sí, directamente con un conjunto de consumidores identificados y comprometidos.

El fin de la tienda tal como la conocemos es solo un capítulo más de la saga de transformación que están viviendo los centros comerciales. La nueva generación de centros comerciales actuará como un ecosistema empresarial inteligente, guiado por las demandas de sus clientes, integrando armónicamente lo físico y lo digital. Y será mucho más interesante para todos, emprendedores, minoristas, marcas y, sobre todo, para sus clientes.

sábado, julio 18, 2020

lunes, junio 29, 2020

El boom de los centros comerciales virtuales - Revista PyM

El boom de los centros comerciales virtuales - Revista PyM

Los centros comerciales virtuales son market places que reúnen diferentes marcas y comercios para ofrecer sus productos a través del e-commerce. Su propósito es lograr tener un mayor impacto en públicos específicos, dependiendo del modelo de negocio que se quiera promover.

FUENTE: REVISTA P&M

Los centros comerciales virtuales son market places que reúnen diferentes marcas y comercios para ofrecer sus productos a través del e-commerce. Su propósito es lograr tener un mayor impacto en públicos específicos, dependiendo del modelo de negocio que se quiera promover.

FUENTE: REVISTA P&M

sábado, junio 27, 2020

¿COMO DESARROLLAR EXPERIENCIAS EN CENTROS COMERCIALES EN LA REAPERTURA? - YouTube

¿COMO DESARROLLAR EXPERIENCIAS EN CENTROS COMERCIALES EN LA REAPERTURA? - YouTube

En este conversatorio Mall & Retail analiza como deberá ser la aptitud que deben tener los centros comerciales en la creación de experiencias en esta nueva reapertura.

En este conversatorio Mall & Retail analiza como deberá ser la aptitud que deben tener los centros comerciales en la creación de experiencias en esta nueva reapertura.

viernes, junio 19, 2020

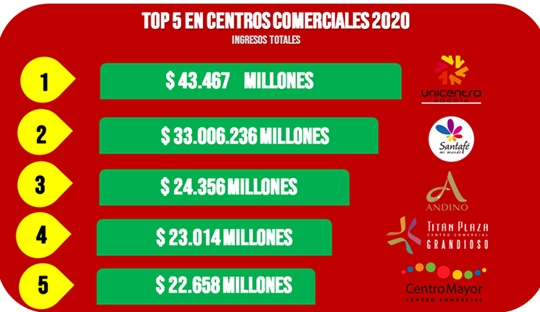

COLOMBIA - ESTOS SON LOS CENTROS COMERCIALES MÁS PODEROSOS

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-329-noticia-1

Por décimo año consecutivo Mall & Retail, presenta a la industria de centros comerciales su esperado estudio MAPA DE LOS CENTROS COMERCIALES 2020 M&R, el cual analiza el comportamiento de los principales malls del país. Esta investigación multisectorial, permite el análisis de los más importantes indicadores de gestión, los cuales incluyen ingresos por cuotas de administración, estacionamientos, alquiler de zonas comunes, así como sus principales componentes de gastos tales como marketing, personal, servicios de seguridad, aseo, servicios públicos, mantenimiento entre muchos otros.

Por décimo año consecutivo Mall & Retail, presenta a la industria de centros comerciales su esperado estudio MAPA DE LOS CENTROS COMERCIALES 2020 M&R, el cual analiza el comportamiento de los principales malls del país. Esta investigación multisectorial, permite el análisis de los más importantes indicadores de gestión, los cuales incluyen ingresos por cuotas de administración, estacionamientos, alquiler de zonas comunes, así como sus principales componentes de gastos tales como marketing, personal, servicios de seguridad, aseo, servicios públicos, mantenimiento entre muchos otros.

domingo, junio 14, 2020

COLOMBIA - MYMALL, LA NUEVA GENERACION DE CENTROS COMERCIALES.COM - YouTube

MYMALL, LA NUEVA GENERACION DE CENTROS COMERCIALES.COM - YouTube

En este conversatorio Camilo Muñoz, Fundador y Director de Estratégico de Mymall, nos habla de la nueva plataforma de ventas online con que cuentan los centros comerciales y que actualmente está siendo implementada en los centros comerciales Plaza Imperial, Gran Estación y Titán Plaza.

En este conversatorio Camilo Muñoz, Fundador y Director de Estratégico de Mymall, nos habla de la nueva plataforma de ventas online con que cuentan los centros comerciales y que actualmente está siendo implementada en los centros comerciales Plaza Imperial, Gran Estación y Titán Plaza.

viernes, junio 12, 2020

APERTURAS DE CENTROS COMERCIALES VA MUY LENTA Y SUS VENTAS CAEN UN 77%

APERTURAS DE CENTROS COMERCIALES VA MUY LENTA Y SUS VENTAS CAEN UN 77%

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-328-noticia-1

https://www.mallyretail.com/actualidad/mall-y-retail-boletin-328-noticia-1

domingo, mayo 31, 2020

CONVERSATORIO: REINICIANDO CON CONFIANZA. TIPS DE DISEÑO DE PROTOCOLOS DE BIOSEGURIDAD DE LOS MALLS - YouTube

CONVERSATORIO: REINICIANDO CON CONFIANZA. TIPS DE DISEÑO DE PROTOCOLOS DE BIOSEGURIDAD DE LOS MALLS - YouTube

En este conversatorio Bureau Veritas, la firma líder mundial en servicios de prueba, inspección y certificación aborda los desafíos que tienen los centros comerciales y los retailers para reiniciar con confianza. Da algunos tips de buenas prácticas para hacer que las operaciones sean bioseguras y sostenibles en el tiempo.

En este conversatorio Bureau Veritas, la firma líder mundial en servicios de prueba, inspección y certificación aborda los desafíos que tienen los centros comerciales y los retailers para reiniciar con confianza. Da algunos tips de buenas prácticas para hacer que las operaciones sean bioseguras y sostenibles en el tiempo.

martes, mayo 26, 2020

Cuarentena Colombia: Los centros comerciales del país se preparan para la reapertura | Nacional | Caracol Radio | AMP

Cuarentena Colombia: Los centros comerciales del país se preparan para la reapertura | Nacional | Caracol Radio | AMP:

En Colombia hay 251 centros comerciales y cerca de 300.000 empleos directos laboran en estos lugares. Cuando inició la cuarentena nacional la mayoría cerraron sus puertas, mientras que otros continuaron operando, pero de forma limitada, específicamente bancos, farmacias y supermercados.

FUENTE: CARACOL

En Colombia hay 251 centros comerciales y cerca de 300.000 empleos directos laboran en estos lugares. Cuando inició la cuarentena nacional la mayoría cerraron sus puertas, mientras que otros continuaron operando, pero de forma limitada, específicamente bancos, farmacias y supermercados.

FUENTE: CARACOL

lunes, mayo 25, 2020

{kind=link}

sábado, mayo 23, 2020

¿NECESITAN LOS RETAILERS CENTROS COMERCIALES? COMO RETENER RETAILERS Y ATRAER CLIENTES POST COVID19 - YouTube

(1) ¿NECESITAN LOS RETAILERS CENTROS COMERCIALES? COMO RETENER RETAILERS Y ATRAER CLIENTES POST COVID19 - YouTube:

En este conversatorio Jose Luis Pastor Presidente Fundador de Rethink Marketing analiza los desafíos y amenazas que tendrán los centros comerciales de cara a los nuevos desafíos post Civid.19, con un consumidor cambiantes, una digitalización más avanzada y unos retailers en procesos de ajustes de su portafolio de tiendas.

En este conversatorio Jose Luis Pastor Presidente Fundador de Rethink Marketing analiza los desafíos y amenazas que tendrán los centros comerciales de cara a los nuevos desafíos post Civid.19, con un consumidor cambiantes, una digitalización más avanzada y unos retailers en procesos de ajustes de su portafolio de tiendas.

viernes, mayo 22, 2020

Colombia: Centros comerciales líderes del top of mind 2020 | América Retail

Colombia: Centros comerciales líderes del top of mind 2020 | América Retail

Una vez más la Revista Dinero en asocio de Invamer publican su especial de Top Of Mind 2020 en medio de uno de los mayores retos de su historia. El coronavirus pondrá a prueba la relación de las marcas con los consumidores y el efecto del confinamiento en un mercado que se empieza a abrir en medio de restricciones.

FUENTE: AMERICARETAIL

Una vez más la Revista Dinero en asocio de Invamer publican su especial de Top Of Mind 2020 en medio de uno de los mayores retos de su historia. El coronavirus pondrá a prueba la relación de las marcas con los consumidores y el efecto del confinamiento en un mercado que se empieza a abrir en medio de restricciones.

FUENTE: AMERICARETAIL

miércoles, mayo 20, 2020

Cuarentena: así será la reapertura de los centros comerciales, según Acecolombia - Sectores - Economía - ELTIEMPO.COM

Cuarentena: así será la reapertura de los centros comerciales, según Acecolombia - Sectores - Economía - ELTIEMPO.COM

a cuarentena adoptada por el Gobierno Nacional, a finales del mes de marzo, con el objetivo de aplanar la curva de contagios del nuevo coronavirus, ha tenido un fuerte impacto en el comercio, especialmente en aquellos sectores que no han podido abrir sus puertas al público por no hacer parte de las excepciones establecidas por la ley.

FUENTE: EL TIEMPO

a cuarentena adoptada por el Gobierno Nacional, a finales del mes de marzo, con el objetivo de aplanar la curva de contagios del nuevo coronavirus, ha tenido un fuerte impacto en el comercio, especialmente en aquellos sectores que no han podido abrir sus puertas al público por no hacer parte de las excepciones establecidas por la ley.

FUENTE: EL TIEMPO

Suscribirse a:

Entradas (Atom)