En el primer semestre del año, Grupo Éxito registró ingresos consolidados por $10,6 billones.

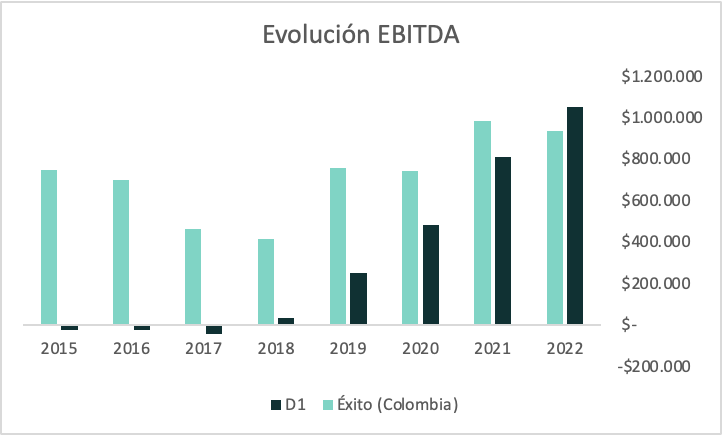

El EBITDA recurrente consolidado llegó a $782.676 millones de pesos, con un incremento del 7,8% y un margen de 7,4%, a pesar de las presiones inflacionarias sobre los gastos

Las ventas alcanzaron $10,1 billones con un aumento del 13,8% impulsadas por crecimientos en las operaciones de Colombia, Uruguay y Argentina. En Colombia, en términos comparables las ventas crecieron el 11,2%

La utilidad neta consolidada de Grupo Éxito fue de $38.934 millones de pesos en el primer semestre y reflejó un desempeño operacional positivo afectado principalmente por el aumento en las tasas de interés y presiones inflacionarias en los gastos

Grupo Éxito continúa con su proyecto de listar ADRs en la Bolsa de Valores de Nueva York y BDRs en la Bolsa de Valores de Sao Paulo, además de mantener su presencia en la Bolsa de Valores de Colombia, siendo así la única compañía de Colombia con presencia en las bolsas de Estados Unidos, Brasil y Colombia

· Los canales de comercio electrónico representaron el 12,5% de las ventas en Colombia con 8.9 millones de órdenes y un crecimiento de 9,7%.

· En Colombia, la compañía logró contener el aumento de los precios en 4.4 puntos porcentuales por debajo de la inflación de alimentos del país, con el objeto de alivianar la carga inflacionaria a los(as) colombianos(as).

· El 89% de las compras de frutas y verduras que se comercializaron en las tiendas de Grupo Éxito en Colombia, se compraron en el país, de estas el 86% se adquirió sin intermediarios.

· Las ventas en Uruguay crecieron un 13,5% en moneda local, y por encima del índice de inflación de ese país, producto de la buena dinámica comercial y el desempeño positivo del formato Freshmarket que alcanzó una participación del 59,2% de las ventas totales del país. El margen EBITDA recurrente fue del 11,6% derivado de un mejor margen bruto y eficiencias a nivel del gasto, creciendo por debajo del incremento en ventas.

· La operación en Argentina registró un margen EBITDA recurrente del 2,5%, gracias a un crecimiento de sus ingresos por encima del nivel de inflación y eficiencias en el costo de las mercancías. Este crecimiento se vio jalonado por un desempeño positivo del formato Cash & Carry y los ingresos inmobiliarios. También se destaca la apertura del primer fresh market en la ciudad de Buenos Aires.

· Los formatos innovadores alcanzaron una participación en las ventas consolidadas de la compañía del 43,3%. Éxito Wow representó el 35,3% de las ventas de la marca Éxito, Carulla FreshMarket el 61,1% de Carulla y Surtimayorista el 5,5% de las ventas de la compañía en Colombia. En Uruguay el formato Fresh Market alcanzó el 59,2% de participación en las ventas del país y el formato Cash and Carry en Argentina el 13,6%.

· Grupo Éxito alcanzó 639 tiendas en los 3 países en los que tiene operación.

· Se espera que la distribución de Grupo Pao de Azúcar a sus accionistas de aproximadamente el 83% de las acciones que posee de Éxito, mejore la liquidez de la acción de Éxito al incrementar el flotante de 3,5% a un nivel potencial del 53% y adicionar cerca de 50 mil accionistas provenientes de GPA, lo cual facilitaría el desbloqueo del valor de la acción de la Compañía

Resultados consolidados del Grupo Éxito (Colombia, Uruguay y Argentina)

Los ingresos operacionales consolidados de Grupo Éxito en el primer semestre de 2023 alcanzaron los $10.6 billones de pesos y crecieron 13,5% frente al año anterior, impulsados por el incremento en ventas del 13,8% producto de la buena dinámica comercial en las operaciones de los tres países en los que tiene presencia.

La operación en Colombia representó el 71% de los ingresos operacionales del Grupo y los ingresos crecieron un 6,3% con respecto al primer semestre del año anterior, impulsados especialmente por el aumento en ventas de la categoría de alimentos (+11,5%); un resultado positivo a pesar de la desaceleración del consumo en el país. En términos comparables, excluyendo el impacto de los dos días sin IVA del año anterior las ventas crecieron un +11,2%.

Las operaciones internacionales alcanzaron ingresos por $3.0 billones de pesos jalonados por un sólido desempeño comercial que se tradujo en un crecimiento del 36% y que representa el 29% de los ingresos consolidados de la compañía. Tanto Uruguay como Argentina aumentaron sus ventas, en moneda local, por encima de la inflación de cada país.

El EBITDA recurrente consolidado del Grupo creció el 7,8%, explicado por la estabilidad de los márgenes en los tres países y las eficiencias en gastos, a pesar de las presiones inflacionarias en la estructura de costos y gastos.

De igual forma, contribuyó el aporte de la estrategia omnicanal con una participación de 12,5% en Colombia, el más alto de la región, sumado al negocio inmobiliario que continua con un buen desempeño en Colombia y Argentina. La utilidad neta consolidada de Grupo Éxito fue de $38.934 millones de pesos y reflejó el desempeño operacional positivo de los tres países en medio de un incremento de las tasas de interés en Colombia y el efecto inflacionario en la estructura de costos y gastos de la operación.

“Estamos en un momento histórico para el Grupo Éxito, a punto de concluir el proceso de listar nuestras acciones en Nueva York y Sao Pablo, y esperamos incrementar la liquidez en la Bolsa de Valores de Colombia. Este proyecto es muy positivo para la compañía ya que incrementará el flotante de la acción del Éxito en estos mercados y el número de accionistas a cerca de 60.000.

Cerramos el primer semestre del año con ingresos operacionales consolidados por $10.6 billones de pesos gracias a nuestra estrategia centrada en el cliente y fundamentada en la omnicanalidad (combinación de los canales físicos y virtuales), la innovación en formatos y las operaciones internacionales. En Colombia, enfocamos nuestros esfuerzos en controlar los niveles de precios a nuestros clientes, logrando que estuviesen 4.4 puntos porcentuales por debajo de los registrados por la inflación de alimentos en el país.

Seguimos nutriendo de oportunidades a Colombia, mediante actividades enfocadas en apoyar la nutrición infantil, la compra local y directa a los productores, y a nuestros proveedores, en especial a las pequeñas y medianas empresas.”, expresó Carlos Mario Giraldo Moreno, presidente del Grupo Éxito.

Resultados consolidados cifras expresadas en millones de pesos moneda local

En Colombia, la omnicanalidad y los formatos innovadores impulsaron los resultados de ventas

Los ingresos operacionales en el país alcanzaron $7.5 billones de pesos en el primer semestre del año, un crecimiento del 6,3% versus el mismo semestre del año anterior. Las ventas aumentaron 6,4% impulsadas por la contribución de los formatos innovadores con un aumento del 9,2% y participación del 42% y las ventas omnicanal que aumentaron 9,7% alcanzando ventas por $901 mil millones, aun cuando se tuvo el efecto negativo por la cancelación de 2 días sin IVA durante el primer semestre de 2023. Descontando este efecto, las ventas de omnicanal hubieran crecido 25%.

El EBITDA recurrente alcanzó $503.725 millones, estos resultados evidencian la solidez comercial de la compañía en medio de la desaceleración del consumo de los hogares, la mejora en el margen bruto el cual creció 9 pbs y los esfuerzos de la compañía para mitigar el incremento de precios en el costo de los productos.

1. Los formatos innovadores continúan siendo un eje de crecimiento en ventas de la compañía:

· Éxito Wow: con 30 tiendas en el país, representó el 35,3% de las ventas totales de la marca en el semestre.

· Carulla FreshMarket, también con 30 tiendas, representó el 61,1% de las ventas de la marca en este periodo. La marca se convirtió en el primer retail de alimentos de Colombia en eliminar las bolsas plásticas en los puestos de pago y canales digitales. Estas acciones se suman a los diferentes pasos que ha dado la marca en materia de sostenibilidad como, por ejemplo, ser el primer retail Carbono Neutro en Latinoamérica.

· Surtimayorista bajo el formato cash and carry llegó a 59 almacenes y representó el 5,5% de las ventas totales de la operación en Colombia. Durante el semestre abrió 13 tiendas que agregaron 7.500 m2 de área de ventas a la organización.

2. Las ventas de los canales de comercio electrónico y directo alcanzaron más de $901.000 millones de pesos, representando el 12,5% de las ventas de la compañía en Colombia con un crecimiento del 9,7% frente al mismo periodo del año anterior. Los resultados omnicanal se apalancaron en:

· El crecimiento doble dígito de la categoría de alimentos del 26% con una participación del 11,3% con compras realizadas a través de las páginas web (exito.com y carulla.com), aplicaciones móviles, líneas telefónicas, chats de WhatsApp y catálogos digitales.

· Los pedidos a través de los diferentes canales digitales aumentaron con respecto al año anterior, alcanzando 8.9 millones de pedidos para el primer semestre del año, creciendo un 57%.

· La aplicación móvil MiSurtii registró 62.000 órdenes y contribuyó a digitalizar las ventas de alimentos con una participación del 27% del formato Aliados Surtimax y Super Inter.

3. La monetización del tráfico en los almacenes y activos inmobiliarios continuó siendo un motor de crecimiento, a través de los siguientes negocios:

· El negocio financiero Tuya emitió 114.000 nuevas tarjetas en el semestre y alcanzó más de 1.2 millones de clientes activos.

· Puntos Colombia la marca con presencia en uno de cada tres hogares, registró 6.5 millones de clientes activos, un incremento del 11,5% frente al mismo periodo del año anterior y completó 387 marcas aliadas.

· Viajes Éxito movilizó más de 32.000 clientes en el segundo trimestre de 2023.

Los esfuerzos para mejorar la productividad y eficiencia de la operación en Colombia se vieron reflejados en actividades que permitieron mantener los precios de alimentos de Grupo Éxito, 4.4 puntos porcentuales por debajo de la inflación de alimentos del país. La compañía realizó actividades de compra anticipada para controlar los incrementos en precios y desarrolló diferentes estrategias comerciales para fortalecer su portafolio de cerca de 700 productos básicos de “Precio Insuperable”, altamente competitivos en calidad y con los menores precios en cada región. Así mismo, Grupo Éxito reafirmó su compromiso con el desarrollo de los agricultores del país para mejorar las condiciones de las familias a lo largo del territorio y realizó compras locales del 92% de sus frutas y verduras, un 85% de ellas, directamente a más de 943 organizaciones de productores y campesinos.

Continuamos con acciones claras para la evidencia de nuestro propósito superior “Nutrimos de oportunidades a Colombia” más que una declaración es una ratificación de compromiso con el cuidado del planeta, la generación de empleo y la reconstrucción del tejido social

En el 2023, la compañía continúa trabajando para entregar los máximos posibles:

· De la mano de la Fundación Éxito seguimos trabajando para erradicar la desnutrición crónica en la niñez colombiana. En el primer semestre del año 28.706 niños y niñas fueron beneficiados con la entrega de 59.719 paquetes alimentarios.

· Moda Éxito continúa democratizando la moda en Colombia: exito.com será el marketplace oficial de Colombiamoda 2023, convirtiéndose en el aliado del e-commerce para el sector textil-confección; además, a través de Inexmoda, convoca a los emprendedores que harán presencia en el evento para sumarse a la iniciativa.

· Grupo Éxito, que cumple 15 años de sumar talentos en colaboraciones con diseñadores y proveedores nacionales. Fortalece la apuesta por una moda sostenible que no solo tenga menos impacto en el medio ambiente, sino que retribuya a creativos, empresarios y comunidades.

· Carulla le dice adiós a las bolsas plásticas en cajas y canales digitales, convirtiéndose en el primer retail de alimentos de Colombia que implementa dicha acción. En el marco de la estrategia climática de Grupo Éxito, Carulla viene trabajando en la reducción y mitigación de su impacto en el ambiente.

La operación en Uruguay continuó siendo la más rentable del Grupo

Durante el primer semestre del año las ventas en el país aumentaron 13,5% respecto al mismo periodo del 2022 en moneda local, y por encima del nivel de la inflación local. Este crecimiento fue jalonado por la propuesta de valor del modelo fresh market, que representó el 59,2% de las ventas.

El margen EBITDA recurrente alcanzó 11,6% y se mantuvo como el más alto del Grupo, gracias a un incremento de 118 puntos básicos en el margen bruto, los esfuerzos constantes de control de gastos los cuales crecieron muy por debajo del crecimiento de las ventas, lo que demuestra eficiencias y solidez de la operación.

En Argentina, las ventas del primer semestre crecieron 143,2% en moneda local, creciendo por encima del nivel de inflación del país

Este resultado se da gracias a un desempeño positivo del formato Cash & Carry y de la operación inmobiliaria. También se resalta la buena recepción por parte de los clientes de la apertura del primer almacén FreshMarket en la ciudad de Buenos Aires.

En el primer semestre del 2023, la compañía alcanzó 11 tiendas del formato Cash & Carry que participaron con un 13,6% del total de ventas en el país. El margen EBITDA recurrente durante el primer semestre del 2023 fue del 2,5%, un crecimiento del 45.2% comparado con el primer semestre del año anterior

:quality(70):focal(2277x1161:2287x1171)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/4OKXT643XZCNTGBGAEYKYY2RBI.jpg)

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/I4U2EEKNTBBGLGYH4MOMRDHPQQ.jpg)

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/AJTQRAAMBJBMFNCWBMGZH55IZ4.jpg)

.png)