Fuente: Revista PyM

Droguería, un canal con potencial de crecimiento en Colombia

Droguería, un canal con potencial de crecimiento en Colombia

AGOSTO 30, 2019 por ANDREA RIOS

Un análisis de la división de consumo masivo de Kantar revela que droguería, como canal, juega un rol fundamental dentro de la canasta de consumo masivo.

La canasta de consumo masivo ha tenido una dinámica particular en los últimos años debido a la aparición de nuevos formatos, que les ofrecen a los consumidores experiencias de consumo distintas y conveniencia.

“Por ejemplo, las droguerías se han reinventado agregando productos a los que tradicionalmente habían surtido sus negocios. Eso les dio más relevancia dentro de los formatos de compra, de igual manera, han ido aumentando su participación dentro de la canasta de consumo masivo. Por eso, es uno de los canales de mayor crecimiento dentro del sector”, dice John Studerus, gerente de cuentas de la división de consumo masivo de Kantar.

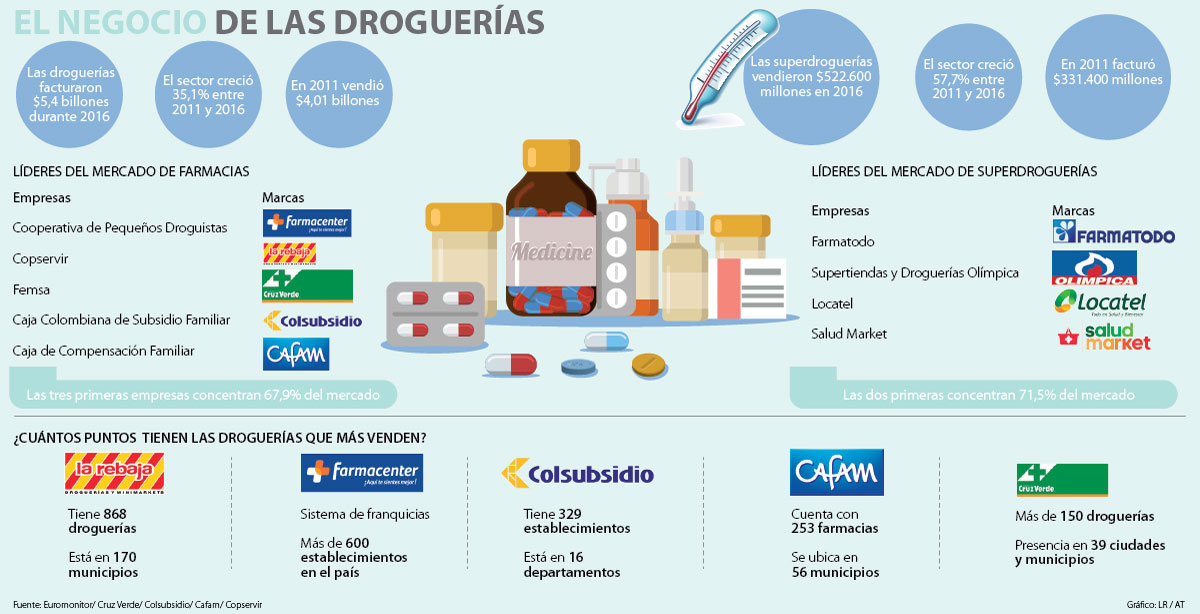

Droguería: datos

Durante 2018, las droguerías conquistaron 446.000 nuevos hogares, convirtiéndose en el tercer canal con más crecimiento. Otro de los datos que vale la pena destacar, es que el gasto en droguerías de barrio es 50% mayor a las de cadena. El año pasado, las droguerías obtuvieron 740.000 millones de pesos por la venta de productos de la canasta de consumo masivo y pasaron de tener una participación de 1% en 2017 a 3% en 2019.

*Cifras en miles de hogares.

De acuerdo con Studerus, las droguerías se han convertido en un complemento para los hogares que realizan compras en los formatos de descuento. El número de categorías compradas en droguerías por hogar pasó de 3,8% en 2017 a 4,3% en 2018.

Crecimiento en puntos de penetración

*2018 versus 2017

Características de quienes prefieren este canal

Los bogotanos son quienes concentran el desarrollo de las droguerías, pues en Bogotá este canal tiene una importancia de 45% frente al resto del país. Además de eso, la capital y la región Oriente tienen mayor penetración de las droguerías en Colombia: 83% y 89% respectivamente; Pacífico, 72%; región Centro, 67%; Medellín, 64%; y Atlántico 53%.

Los hogares capitalinos tienen un promedio en la frecuencia de visitas al canal de seis veces al año y un valor del tiquete de compra de 18.000 pesos, mientras que el promedio nacional es de cuatro visitas y 20.000 pesos por tiquete.

Publicidad

“Encontramos que las droguerías de cadena son más visitadas por los niveles socioeconómicos 4, 5 y 6, donde se destacan los hogares maduros y con hijos adultos. Para el caso de las droguerías de barrio, los estratos 2 y 3 son sus consumidores más asiduos, ya sean familias grandes o pequeñas”, agrega el gerente.

Este público especifico de las droguerías de cadena y de barrio consumen más y frecuentan más veces el canal al año. Las droguerías de cadena manejan un ticket promedio de compra de 23 mil pesos y una frecuencia de compra de 3,4 veces, donde las categorías que se destacan son cuidado personal, crema facial, protección solar, vitaminas, multivitamínicos y crema corporal. Para el caso de los formatos de barrio, el ticket de compra es de 19.300 y la frecuencia de compra es de 4,8 veces. Allí sobresalen las categorías de fórmulas infantiles, desodorantes, toallas húmedas y secas, shampoo y pañales.

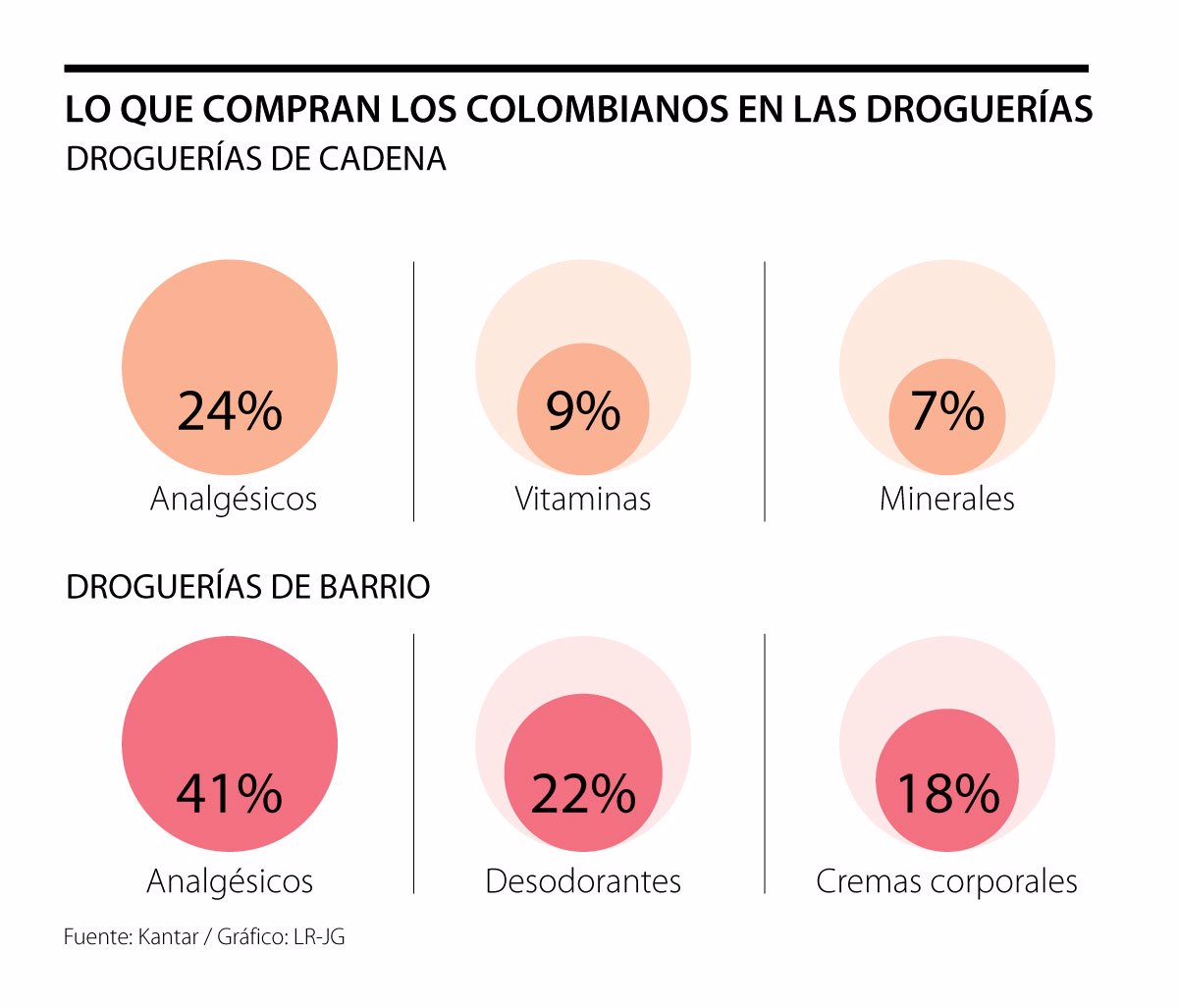

Composición del surtido

En los dos formatos, los analgésicos son la principal razón para las visitas de los consumidores junto con algunas categorías de aseo personal. De acuerdo con la división de consumo masivo de Kantar, existe una cantidad elevada de estrategias que se pueden utilizar para apalancar el crecimiento de todo el portafolio que ofrecen las droguerías.

“La tendencia de participación de droguerías es creciente, podría alcanzar el 3,7% de participación para mediados del 2020, aunque su dinámica de crecimiento se está desacelerando. Las droguerías deberán poner atención a algunos puntos claves como la oportunidad de apertura en puntos geográficos estratégicos, la conveniencia en el fortalecimiento de la oferta de productos de belleza y atender el perfil del consumidor omnicanal”, concluye Studerus.

Un análisis de la división de consumo masivo de Kantar revela que droguería, como canal, juega un rol fundamental dentro de la canasta de consumo masivo.

La canasta de consumo masivo ha tenido una dinámica particular en los últimos años debido a la aparición de nuevos formatos, que les ofrecen a los consumidores experiencias de consumo distintas y conveniencia.

“Por ejemplo, las droguerías se han reinventado agregando productos a los que tradicionalmente habían surtido sus negocios. Eso les dio más relevancia dentro de los formatos de compra, de igual manera, han ido aumentando su participación dentro de la canasta de consumo masivo. Por eso, es uno de los canales de mayor crecimiento dentro del sector”, dice John Studerus, gerente de cuentas de la división de consumo masivo de Kantar.

Droguería: datos

Durante 2018, las droguerías conquistaron 446.000 nuevos hogares, convirtiéndose en el tercer canal con más crecimiento. Otro de los datos que vale la pena destacar, es que el gasto en droguerías de barrio es 50% mayor a las de cadena. El año pasado, las droguerías obtuvieron 740.000 millones de pesos por la venta de productos de la canasta de consumo masivo y pasaron de tener una participación de 1% en 2017 a 3% en 2019.

*Cifras en miles de hogares.

De acuerdo con Studerus, las droguerías se han convertido en un complemento para los hogares que realizan compras en los formatos de descuento. El número de categorías compradas en droguerías por hogar pasó de 3,8% en 2017 a 4,3% en 2018.

Crecimiento en puntos de penetración

*2018 versus 2017

Características de quienes prefieren este canal

Los bogotanos son quienes concentran el desarrollo de las droguerías, pues en Bogotá este canal tiene una importancia de 45% frente al resto del país. Además de eso, la capital y la región Oriente tienen mayor penetración de las droguerías en Colombia: 83% y 89% respectivamente; Pacífico, 72%; región Centro, 67%; Medellín, 64%; y Atlántico 53%.

Los hogares capitalinos tienen un promedio en la frecuencia de visitas al canal de seis veces al año y un valor del tiquete de compra de 18.000 pesos, mientras que el promedio nacional es de cuatro visitas y 20.000 pesos por tiquete.

Publicidad

“Encontramos que las droguerías de cadena son más visitadas por los niveles socioeconómicos 4, 5 y 6, donde se destacan los hogares maduros y con hijos adultos. Para el caso de las droguerías de barrio, los estratos 2 y 3 son sus consumidores más asiduos, ya sean familias grandes o pequeñas”, agrega el gerente.

Este público especifico de las droguerías de cadena y de barrio consumen más y frecuentan más veces el canal al año. Las droguerías de cadena manejan un ticket promedio de compra de 23 mil pesos y una frecuencia de compra de 3,4 veces, donde las categorías que se destacan son cuidado personal, crema facial, protección solar, vitaminas, multivitamínicos y crema corporal. Para el caso de los formatos de barrio, el ticket de compra es de 19.300 y la frecuencia de compra es de 4,8 veces. Allí sobresalen las categorías de fórmulas infantiles, desodorantes, toallas húmedas y secas, shampoo y pañales.

Composición del surtido

En los dos formatos, los analgésicos son la principal razón para las visitas de los consumidores junto con algunas categorías de aseo personal. De acuerdo con la división de consumo masivo de Kantar, existe una cantidad elevada de estrategias que se pueden utilizar para apalancar el crecimiento de todo el portafolio que ofrecen las droguerías.

“La tendencia de participación de droguerías es creciente, podría alcanzar el 3,7% de participación para mediados del 2020, aunque su dinámica de crecimiento se está desacelerando. Las droguerías deberán poner atención a algunos puntos claves como la oportunidad de apertura en puntos geográficos estratégicos, la conveniencia en el fortalecimiento de la oferta de productos de belleza y atender el perfil del consumidor omnicanal”, concluye Studerus.

{kind=link}

{kind=link}