Tiendas físicas VS tiendas digitales. La intrahistora – retailnewstrends. Blog de LAUREANO TURIENZO

Tiendas físicas VS tiendas digitales. La intrahistora

Hace unas semanas se hizo viral por las trastiendas de las sedes de ciertas empresas, un vídeo de Yahoo Finance donde nos deslumbraban con la noticia de que Amazon tenía más valor de mercado que todo el resto de los grandes retailers americanos juntos.

Ese día pensamos que se iniciaba ya sí definitivamente el año cero del nuevo retail.

Desde mi absoluta inmodestia. Estaba esperando ese momento. Se trataba de una lacónica espera: hace dos años, sucedió algo histórico. Todos los medios de comunicación norteamericanos tomaron aliento y confesaron a sus conciudadanos que la más americana de sus empresas (junto con la ExxonMobil), no solo se bajaba del escalón del podío donde habían pintando el número uno, sino que incluso valía menos que una joven Amazon.

Unos meses después, casualmente hoy, la brecha se ha extendido. Observen la evolución a 17 años:

La realidad es que los inversores valoran mucho más a Amazon que a Walmart. Mi opinion es que las razones hay que buscarlas en la progresión de los ingresos de Amazon, en constante crecimiento, mientras que los de Walmart parecen estancados. También es debido al ENORME potencial de Amazon Web Service (AWS) .

Y en medio de esta tormenta de noticias, ayer amaneciamos con la noticia de la CNBC haciendo referencia a un estudio de la consultora Needham & Co:

Amazon acaparará el 50% del ecommerce en 2021

(Source: Needham & Co)

Si usted trabaja en cualquier sector que integra el retail , esto le tiene que interesar. No se trata de un artículo sobre el combate entre dos empresas, se trata de analizar un escenario que resume todas las claves del retail presente , y sobre todo del retail futuro.

Es fascinante la lucha Walmart& Amazon, pues es la metafora del “conflicto” negocio digital contra negocio físico. Leemos mucho sobre esta disputa, analizamos informes, asistimos a debates. Escuchamos a los catastrofistas que nos aventuran la muerte de las tiendas, o adoptamos para algun artículo nuestro lemas de moda como “retail apocalipse”; o atendemos a los panageristas de la nuevas tecnologías que nos argumentan que lo que está sucediendo es algo positivo.

Todo el mundo se hace eco de este conflicto, pero ya no me interesan los grandes titulares, me interesa la intrahistoria de esta lucha simbólica y de eso va este articulo.

Si les interesa mi opinión, la resumiría en esto: se trata de nuevo escenario y no desaparecerán las tiendas, ni mucho menos, me encanta Amazon, y creo que este escenario es una gran oportunidad para progresar y muchos retailers de tiendas físicas saldrán reforzados.

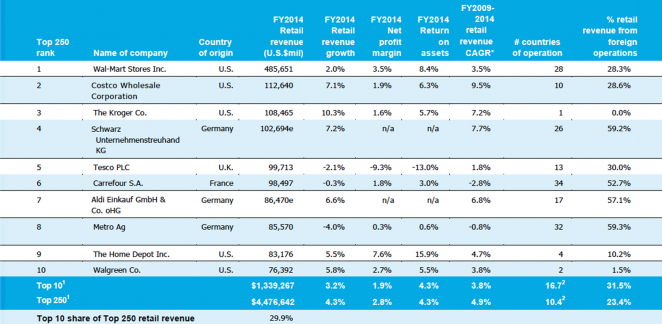

Es el objetivo de este blog es aportar una visión diferente sobre el retail, alejarse de los ángulos concurridos, y enfocar desde una mirada distinta para descubrir lo verdaderamente interesante y por eso para entender lo que está sucediendo, deberíamos observar cómo era el universo retail a principios de 2015, hace menos de 30 meses :

Fuente: National Federation Retail

Los números de Walmart eran un ultraje para el resto de los retailers mundiales. Estaban tan lejos de los demás, que cualquier comparación era ridicula. Hace menos de 30 meses en el top 10 mundial observaban con bostezante curiosidad a un advenedizo llamado Amazon. Pero lo contemplaban desde lejos, como el que medita ante una noticia que le llega de algún lugar lejano. Sabían perfectamente de que el comercio electrónico era el futuro. Pero lo que no eran conscientes es que el futuro en el retail ya no es lo que era. El futuro en el retail moderno siempre empieza ayer.

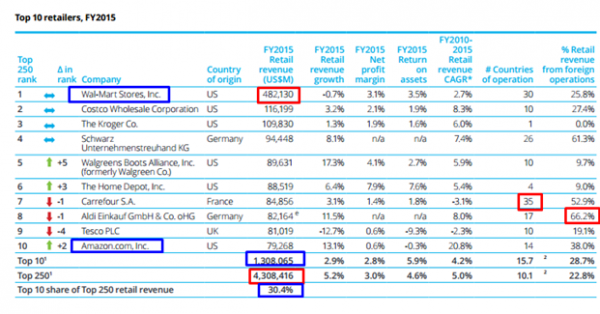

Unos meses después, a principios de 2016, la NFR nos señalaba cuales era el ranking de los retailers a nivel mundial 2015:

Fuente: National Federation Retail

Amazon acababa de entrar en el selecto grupo de las 10 empresas que más facturaban a nivel mundial en el retail.

Hace unas semanas, Jeff Bezzos, el patriarca de Amazon, anunció que las cosas iban bien. Habían facturado 135.987 millones de dólares. Acudan a la lista anterior. Hagan una lista de los retailers que facturan más de 130.000 millones de dólares….

Jeff Bezzos sabía que eran unos números prodigiosos, aunque en su interior debía de haber un ligero sabor agridulce, ya que los analistas pronosticaban mejores números aún (unos mil millones más de facturación en el cuarto trimestre). Bezzos atribuyó parte de las razones de las excelentes ventas al aumento de suscripciones de su servicio Prime, la progresión de Amazon Web Services (12.219 millones de dólares), y por supuesto a su negocio madre.

Si me preguntan cuáles son las razones de esta sorprendente evolución, les diré que se debe a que sin duda Amazon es el retailer con más talento de la historia, solo comparable al Walmart de la primera década de este siglo. Nadie como ellos manejan los tiempos en la innovación. Mientras los demás están pensando en la última novedad de Amazon, ya están informando de una nueva. Se trata de la innovación vertiginosa. Tambien, es debido a su capacidad para diversificarse en distintos tipos de servicios y la expansión a nuevas categorías. Respecto a este último punto, les adelanto que Amazon finales de este año se convertirá en el mayor retailer de venta de moda en Estados Unidos, y algunos analistas ya están hablando de que solo en esta categoría va a superar los 28.000 millones de dólares.

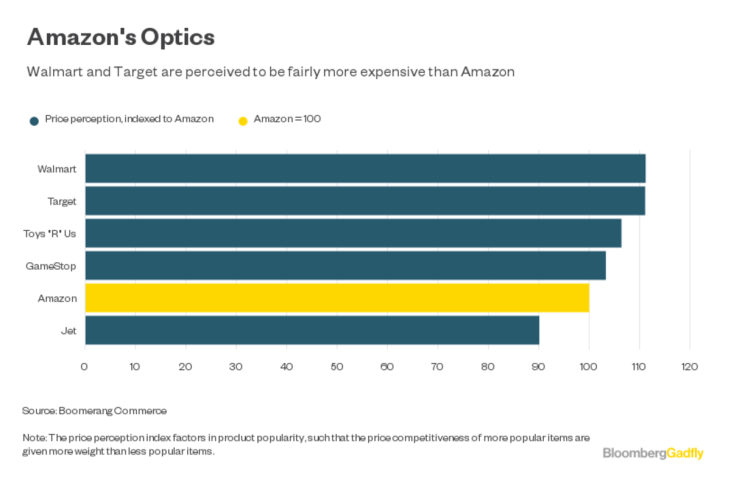

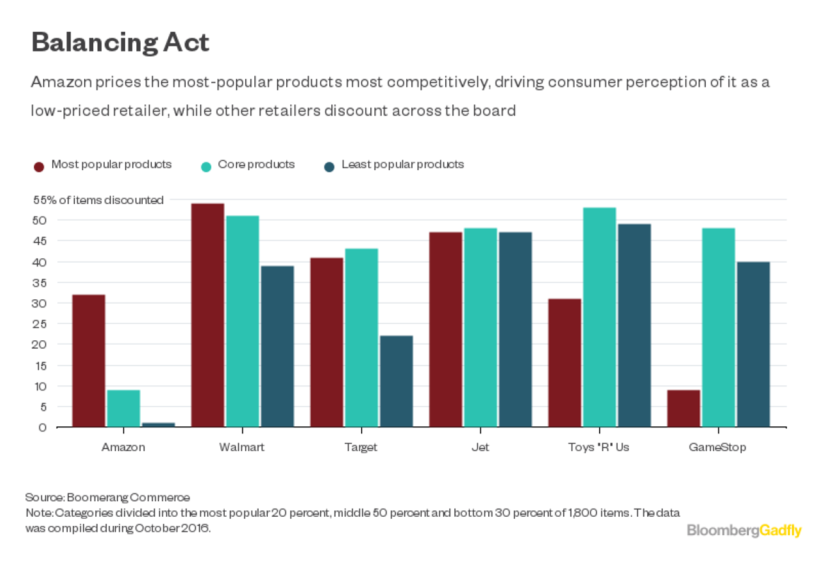

Y otra razón fundamental, es que han logrado magistralmente que todo el mundo piense que son los más baratos (cuando muchas veces no es así):

Los señores de Bloomerg hicieron este estudio de precios en octubre 2016. Observenlo bien, y entenderán lo que les he comentado en varios artículo sobre estrategias modernas de pricing….

Yo, siempre he creído que Amazon no es el enemigo, sino el mejor. Por supuesto que muchos retailers han sufrido y sufirán ante la evolución de los de Seattle, pero posiblemente se trata de las empresas que tengan menos talento y singulardidad. Yo creo que Amazon ha hecho mejor a muchas empresas que sí que tienen talento y ellos lo han despertado. También ha obligado a muchos retailers a dejar de mirarse al ombligo y a su gloriosa historia para mirar más hacia los clientes y desarrollar estrategias multicanales.

Ellos han sido los grandes desarrolladores de los ‘touchpoints’ o puntos de contacto con los clientes. Los dash Button. Las tiendas sin esperas absurdas. Los drones al servicio del retail….etc

Hasta aquí la versión más conocida de este apasionante disyuntiva. Ahora les voy a mostrar la historia no contada suficientemente.

Este artículo va de admiración, de estrategia, pero también de hacía dónde se dirige el retail, y de las incertidumbres que ello me despierta.

1) Empleos

Datos de 2016: mientras que Walmart daba empleo a 2.2 millones de empleados, Amazon a 154.000 empleados (fuente: Sydler College of Business)

2) Margenes

Walmart, y el resto de los grandes retailers, le ganan por goleada a Amazon en cuanto a rentabilidad, debido al modelo de negocio de Amazon.

Por si no lo saben, hagamos un poco de arqueología de datos, para poder entender lo que acabo de afirmarles.

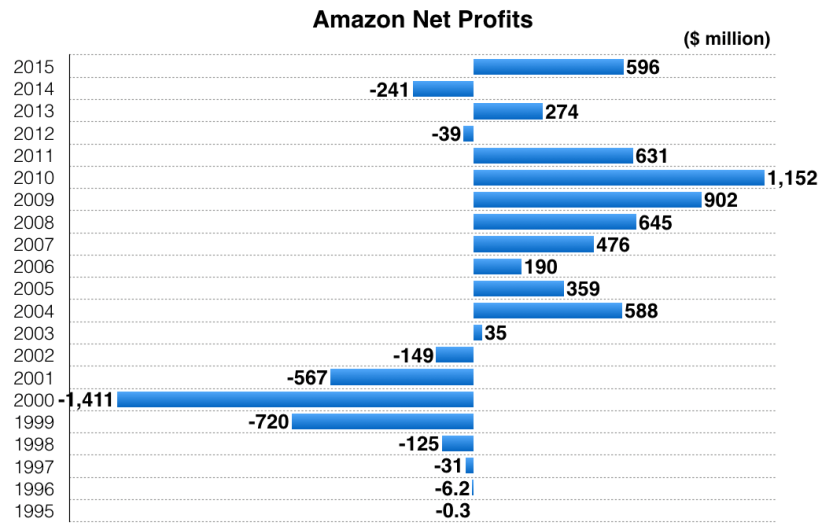

- Los primeros 8 años de Amazon los márgenes de beneficio neto fueron desastrosos. Luego vinieron años de vino y rosas, pero sucede que en los últimos años las cosas no han sido tan brillantes en este apartado (luego veremos las razones)

Fuente R&P Research.

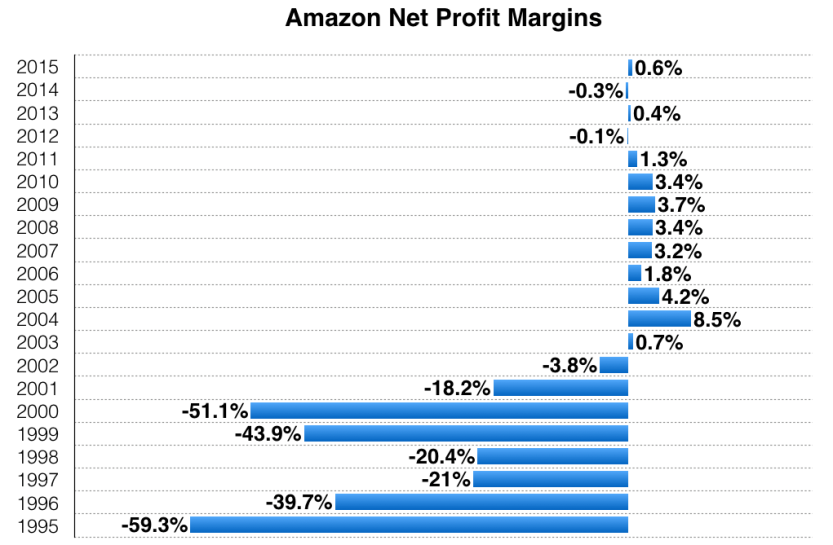

Y si hablamos de márgenes netos, Amazon es de largo el retailer con menos margen:

Fuente R&P Research.

Comparen el margen neto de Amazon con el del resto de los grandes retailers (datos sacados de las cuentas de resultados 2015-2016):

| MCDONALS | 17,83% |

| INDITEX | 13,76% |

| STARBUCKS | 13,23% |

| PRIMARK | 12,60% |

| IKEA | 10,75% |

| H&M | 10,30% |

| YUM BRANDS | 9,87% |

| HOME DEPOT | 8,38% |

| FALABELLA | 6,20% |

| GAP | 5,82% |

| TARGET | 4,56% |

| SEARS | 4,49% |

| JC PENNEY | 4,06% |

| MACY´S | 3,95% |

| KOLH´S | 3,51% |

| DIA | 3,40% |

| WHOLE FOODS | 3,21% |

| MERCADONA | 3,21% |

| WALMART | 3,00% |

| COSTCO | 2,09% |

| KROGER | 1,88% |

| FNAC | 1,47% |

| CARREFOUR | 1,27% |

| TOYS R US | 1,10% |

| CORTE INGLÉS | 1,04% |

| GROUPE CASINO | 0,89% |

| AMAZON | 0,56% |

Somos conscientes que esta comparativa generará protestas al argüir que Amazon es un modelo de negocio absolutamente distinto a estos retailers, pero nos da lo mismo, aquí estamos haciendo fotografías de márgenes netos. Y créanme, es necesario para entender muchas cosas. Para entender hacía donde va parte del retail en el futuro…

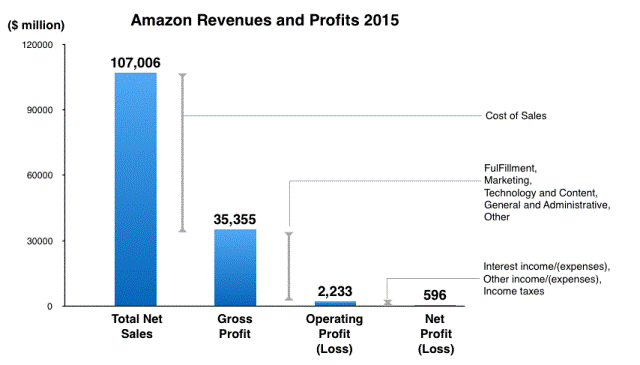

Estos son los datos de la intrahistoria de Amazon:

| AMAZON | 2015 | |

| Sales | $107,000,000,000 | |

| Cost of sales | $71,651,000,000 | 66.92% |

| Gross profit on sales | $35,400,000,000 | 33,08% |

| Net margin | $596 ,000,000 | 0,56% |

Fuente: R&P Research

Amazon ganó casi 600 millones de dólares, pero es sin duda, el retailer con un menor margen de beneficio de cualquier tipo de sector (independientemente de que su modelo de negocio sea otro distinto, pero al final muere en el mismo sitio que el del resto de los clientes: en la voluntad de un cliente) . Pero a la vez es el más avanzado tecnológica y estratégicamente. Razones: gasta al año miles de millones de dólares en desarrollos tecnológicos, con una visión a largo plazo, sin comprometer en la visión de beneficios cortoplacista .

Más de 13 mil millones al año, entre otros gastos, en Fulfillment (¿ahora entienden porqué Amazon es de largo el mejor retailer en llevar un artículo desde un centro de distribución a la puerta de un cliente?). Y unos 12.5 mil millones de dólares en desarrollos tecnológicos….

Hay otro dato a husmear en la intrahistoria de las cifras de Amazon. Una copiosa parte de sus ventas se hacen a través del modelo marketplace, lo cual nos indica que gran parte de los productos que vende Amazon ellos no fijan el precio, sólo imponen un margen. Por ejemplo, en 2013 se vendieron mil millones de unidades a través de este escenario. Por tanto Amazon solo reconoce los ingresos de los servicios que proporciona a esas empresas que venden sus productos a través de su plataforma, no el valor de los bienes vendidos. No revela los ingresos brutos («GMV»). Si lo hiciera seguramente estaríamos hablando de cifras enajenantes.

3) Walmart sigue siendo el líder y lo será durante unos años

Ahora observemos al representante máximo de los retailers de tienda física. Walmart

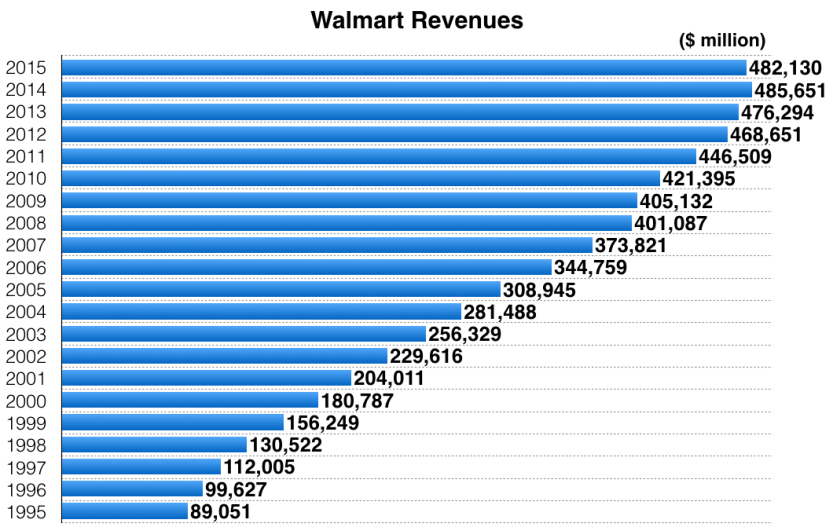

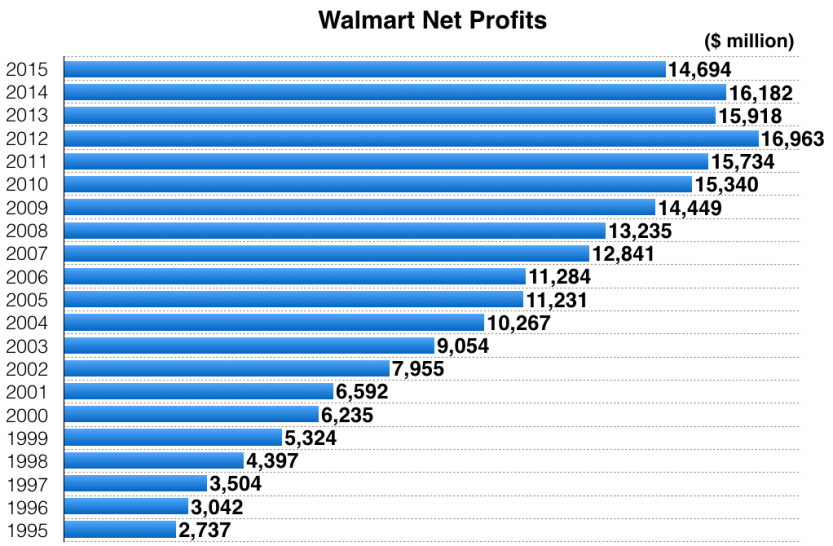

Contemplen la excepcional evolución de las ventas de Walmart en las dos últimas décadas.:

Fuente: R&P Research

Fuente: R&P Research

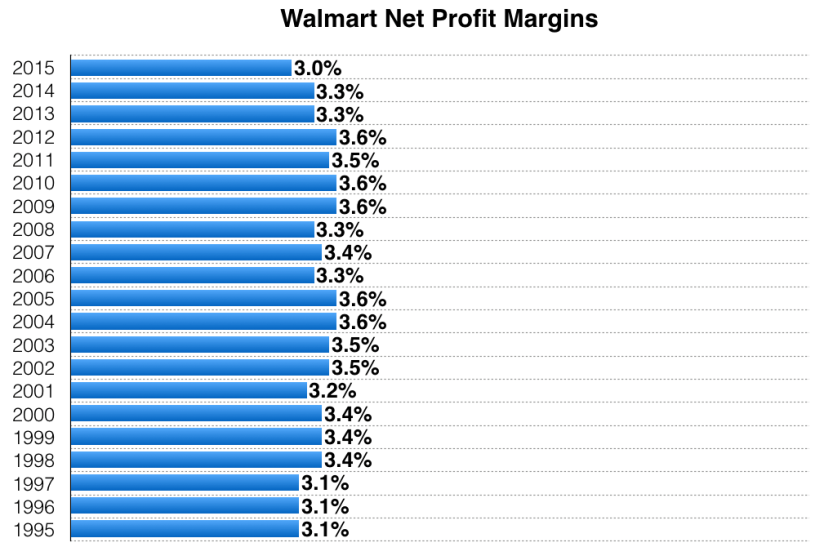

Y en estos 20 años los márgenes de beneficio neto de Walmart han permanecido constants entre el 3.0-3.6%:

Fuente: R&P Research

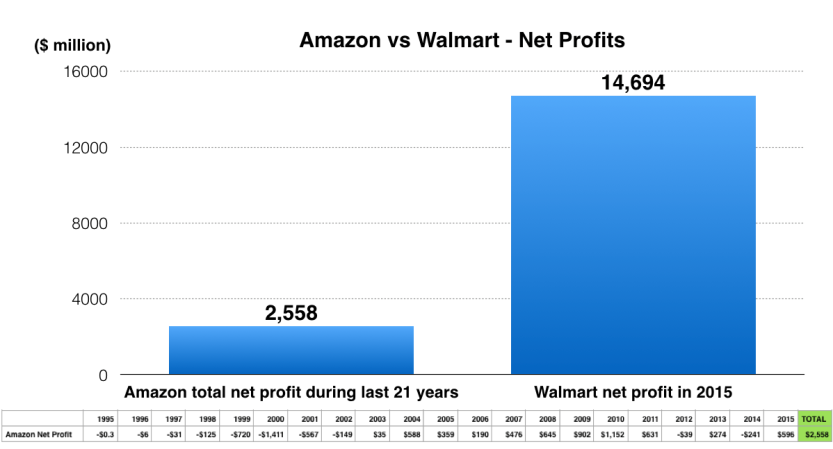

Un jefe, cuando trabajaba en la ExxonMobil, me enseñó que los gráficos deben ser sencillos, sin muchos colores , con pocas palabras, y con un par de datos trascendentales. Y en eso son maestros los consultores de R&P. Ellos me descubren literalmente: “En los últimos 21 años, Amazon ha generado una ganancia neta combinada de $ 2.56 mil millones. Esto significa que si agregamos las ganancias y pérdidas netas de Amazon durante todos los años de 1995 a 2015, el total sería $ 2.56 mil millones. En contraste, Walmart generó $ 14.69 mil millones en 2015 solamente. Así, Walmart generó casi seis veces más beneficios netos en 2015 de lo que Amazon podría generar durante los últimos 21 años”.

En resumen:

Wal-Mart Stores, está decidida a plantar cara a Amazon. Han restructurado hace poco su organización. Ahora son idolatras de todo aquello que suene a multicanalidad. Ahí está la verdad revelada. La experiencia de compra tiene que ser igualmente perfecta en cualquier canal que escoja el cliente. Para ello se gastan 3.300 millones de dólares en comprar Jet.com. Y por ello los directivos más brillantes de esta empresa como Jeremy King lejos de desprenderse de él, le habilitan un despacho donde pone: Director de tecnología para los Estados Unidos.

Y a pesar del nuevo escenario donde el ecommerce parece triunfar Walmart no pierde mucha cuota de mercado. Y no olviden que Walmart no es solo un país, y quizá sea en Estados Unidos donde más esté notando la presencia de Amazon, ya que en otros mercados no está tan maduro.

| Amazon Sales | 2014 | 2015 | 2016 |

| North America | $50.8 billion | $63.7 billion | $79.7 billion |

| International | $33.5 billion | $35.4 billion | $43.9 billion |

| AWS | $4.6 billion | $7.8 billion | $12.2 billion |

Data Source: Amazon.com 2016 . The Montley Food

Se aventuran tiempos en muchos aspectos complicados para los retailers tradicionales, pero también fascinantes. Insisto en lo que ya he comentado en otros artículos, se trata de procesos de destrucción creativa: nuevos productos y nuevas formas de consumir que destruyen los modelos obsoletos. Las empresas deben adaptarse a este nuevo escenario de hábitos de consumo, cambios sociales y tecnológicos. Como todo cambio en el escenario y en los patrones de comportamiento de los clientes, se hace necesario adaptarse. Hay algunas empresas que hace tiempo que ya se están adaptando. Pero los retailers que no lo hagan lo van a pasar muy mal. Amazon no va a terminar con los retailers de tiendas físicas, seguramente les obligará a cerrar tiendas, a reconvertir sus negocios y a reestructurar sus cuentas de resultados. Pero no tiene sentido discutir su presencia, ya que son los clientes los que los eligen cada vez más, es mejor gastar el tiempo en evolucionar, adaptarse a los tiempos, y aportar diferencia. Los pure players del ecommerce van a hacer mucho daño a los actores del retail que no aportaban más allá que un precio, y no a todos aquellos que han edificado sus negocios en torno a la singularidad. Debemos tomar estos tiempos como una gran oportunidad para evolucionar. Y al final el actor principal, el cliente, será el que elija cómo quiere y de dónde quiere comprar.

Autor: Laureano Turienzo Esteban

Professional with 20 years of experience in management positions in Retail in differents multinationals. Expert in omnichanel strategies, sales B2B & B2C, marketing, operations, ecommerce, CRM, social network and business strategy. Expert in procurement strategies and SAP

+34 625684921

email: procurementmadrid@hotmail.com

No sorprende pues que las cadenas de distribución amplíen su oferta de productos propios. Si antes las marcas propias eran productos anzuelo baratos, hoy se sitúan en el segmento Premium, como Lidl con su marca de alta gama Deluxe. Quienes me siguen en Twitter

No sorprende pues que las cadenas de distribución amplíen su oferta de productos propios. Si antes las marcas propias eran productos anzuelo baratos, hoy se sitúan en el segmento Premium, como Lidl con su marca de alta gama Deluxe. Quienes me siguen en Twitter

Marcas como zombies

Marcas como zombies

; return false;){kind=link}