www.mallyretail.com/index.php?id=2433

LOS LÍDERES DE LOS CENTROS COMERCIALES DE ÚNICO PROPIETARIO.

Mall & Retail continua con el análisis del MODELO NACIONAL DE REFERENCIACIÓN COMPETITIVA DE CENTROS COMERCIALES, donde se realiza una observación pormenorizada, de los 50 malls del país en sus indicadores de gestión, el resumen de los hallazgos más importantes del estudio se presentan a continuación.

En Colombia se abrieron en 2016, un total de 11 nuevos proyectos con un área construida de 966.000 m2 y 393.000 m2 de GLA, con inversiones cercanas a $ 1.2 billones. Al cierre del año anterior, se tenían un total de 213 centros comerciales con una área construida de 13.1 millones m2 y un GLA de 4’692.937 de m2.

Históricamente nuestro país, ha presentado 3 estructuras jurídicas en cuanto a centros comerciales se trata;

1.Propiedad horizontal o de condominio,

2.Propiedad concentrada,

3. Propiedad única.

Siendo este último el formato más eficiente que tiene la industria a nivel mundial. Existen varias diferencias operativas, entre el régimen de propiedad horizontal (el más usado en Colombia), y los de único propietario. Mientras los primeros son mucho más inflexibles en el diseño del tenant mix por ser de muchos propietarios, los segundos tienen un mayor know how, flexibilidad en la operación, negociaciones globales con las marcas etc…aspectos que aseguran una gestión más eficiente.

Históricamente nuestro país, ha presentado 3 estructuras jurídicas en cuanto a centros comerciales se trata;

1.Propiedad horizontal o de condominio,

2.Propiedad concentrada,

3. Propiedad única.

Siendo este último el formato más eficiente que tiene la industria a nivel mundial. Existen varias diferencias operativas, entre el régimen de propiedad horizontal (el más usado en Colombia), y los de único propietario. Mientras los primeros son mucho más inflexibles en el diseño del tenant mix por ser de muchos propietarios, los segundos tienen un mayor know how, flexibilidad en la operación, negociaciones globales con las marcas etc…aspectos que aseguran una gestión más eficiente.

Con relación al tipo de propiedad, el país pasó de duplicar el número de centros comerciales de único propietario (o de propiedad concentrada), de 27 en 2011 a 61 a en 2016 con un crecimiento del 92%.

A partir de año 2010, Colombia comenzó a sentir la llegada de jugadores internacionales en el desarrollo y operación de centros comerciales, con el aterrizaje de la chilena Parque Arauco, en la ciudad de Pereira con el Centro Comercial Parque La Alameda. Posteriormente en 2013 arribó Plaza S.A, con la apertura del Mall Plaza El Castillo, en Cartagena. En 2015 abrió el Centro Comercial Fontanar propiedad de la colombiana Amarilo en sociedad con el Grupo Spectrum de Guatemala. En 2017 aperturó Multiplaza, en el sector de la Felicidad en Bogotá del Grupo Roble de El Salvador. Se espera que otros jugadores internacionales como Cencosud, en los próximos años inaugure su primer centro comercial en Medellín, así como la portuguesa Sonae Sierra quien actualmente tiene participación minoritaria en el centro comercial Jardín Plaza, en Cali pero con interés de ampliarse con un nuevo mall en la ciudad de Cúcuta.

Por su parte los empresarios colombianos, han desarrollado modelos similares a los globales y se han creado importantes marcas que compiten en la industria de los Shopping Center, tal como los centros comerciales Único de la Familia Toledo en Cali, Viva Éxito del primer grupo de retail en el país, Gran Plaza de Pactia (unión de Conconcreto y Cementos Argos) y en los últimos años, los Nuestro que tienen presencia en importantes ciudades intermedias.

A partir de año 2010, Colombia comenzó a sentir la llegada de jugadores internacionales en el desarrollo y operación de centros comerciales, con el aterrizaje de la chilena Parque Arauco, en la ciudad de Pereira con el Centro Comercial Parque La Alameda. Posteriormente en 2013 arribó Plaza S.A, con la apertura del Mall Plaza El Castillo, en Cartagena. En 2015 abrió el Centro Comercial Fontanar propiedad de la colombiana Amarilo en sociedad con el Grupo Spectrum de Guatemala. En 2017 aperturó Multiplaza, en el sector de la Felicidad en Bogotá del Grupo Roble de El Salvador. Se espera que otros jugadores internacionales como Cencosud, en los próximos años inaugure su primer centro comercial en Medellín, así como la portuguesa Sonae Sierra quien actualmente tiene participación minoritaria en el centro comercial Jardín Plaza, en Cali pero con interés de ampliarse con un nuevo mall en la ciudad de Cúcuta.

Por su parte los empresarios colombianos, han desarrollado modelos similares a los globales y se han creado importantes marcas que compiten en la industria de los Shopping Center, tal como los centros comerciales Único de la Familia Toledo en Cali, Viva Éxito del primer grupo de retail en el país, Gran Plaza de Pactia (unión de Conconcreto y Cementos Argos) y en los últimos años, los Nuestro que tienen presencia en importantes ciudades intermedias.

Su comportamiento en 2016

Parque Arauco es el líder en ingresos de los centros comerciales, sus dos establecimientos de comercio Parque Arboleda de Pereira y Parque Caracolí de Bucaramanga, tuvieron ingresos de $ 64.657 millones en sus 78.501 m2 de GLA, lo cual determina un ingreso mensual de $ 68.637 por m2. Esta firma chilena, abrió en la ciudad de Bogotá a finales de 2016, su tercer centro comercial Parque La Colina y espera en 2017 inaugurar su formato outlet en el municipio de Sopo Cundinamarca. La empresa alcanzó los 947 millones de m2 de GLA, en sus 72 centros comerciales de Chile, Perú y Colombia. Sus ingresos alcanzaron en 2016 los USD$ 245 millones con un crecimiento del 9.5%.

La cadena colombiana de centros comerciales Único, ocupó el segundo lugar con unos ingresos el año anterior de $ 42.663 millones en sus siete malls, en las ciudades de Cali, Yumbo, Barranquilla, Dosquebradas, Neiva, Villavicencio y Pasto, con una área comercial 141.000 m2 de GLA.

Parque Arauco es el líder en ingresos de los centros comerciales, sus dos establecimientos de comercio Parque Arboleda de Pereira y Parque Caracolí de Bucaramanga, tuvieron ingresos de $ 64.657 millones en sus 78.501 m2 de GLA, lo cual determina un ingreso mensual de $ 68.637 por m2. Esta firma chilena, abrió en la ciudad de Bogotá a finales de 2016, su tercer centro comercial Parque La Colina y espera en 2017 inaugurar su formato outlet en el municipio de Sopo Cundinamarca. La empresa alcanzó los 947 millones de m2 de GLA, en sus 72 centros comerciales de Chile, Perú y Colombia. Sus ingresos alcanzaron en 2016 los USD$ 245 millones con un crecimiento del 9.5%.

La cadena colombiana de centros comerciales Único, ocupó el segundo lugar con unos ingresos el año anterior de $ 42.663 millones en sus siete malls, en las ciudades de Cali, Yumbo, Barranquilla, Dosquebradas, Neiva, Villavicencio y Pasto, con una área comercial 141.000 m2 de GLA.

Jardín Plaza, sociedad filial de la portuguesa Sonae Sierra, tuvo unos ingresos de $39.062 millones en 2016. Sus ventas por m2, alcanzaron los $73.283 millones, siendo los más altos de los centros comerciales con este tipo de propiedad. Sonae Sierra, tiene un valor de mercado de más de € 7.000 millones, y gestiona y/o comercializa 74 centros comerciales, con más de 2,3 millones de m² de GLA y alrededor de 9.100 comerciantes. Presta servicios a clientes en geografías tan diversas como Portugal, Alemania, Argelia, Brasil, Colombia, España, Eslovaquia, Grecia, Italia, Marruecos, Rumanía, Rusia, Túnez y Turquía. Actualmente, Sonae Sierra tiene 15 proyectos en desarrollo, incluyendo 7 para terceros clientes, así como 5 nuevos malls. La compañía trabaja con más de 20 co-inversores a nivel de gestión de activos, y dirige 4 fondos con un gran número de inversores en todo el mundo.

Por su parte Mall Plaza, con el centro comercial El Castillo, tuvo unos ingresos de $ 21.695 millones en 2016, con un rendimiento de $ 26.072 de ingresos por cada m2 de GLA. Recibió un total de 6.2 millones de visitas. Esta compañía filial de Falabella que opera en 3 países latinoamericanos, Chile, Perú y Colombia, tuvo el año anterior 279 millones de visitas, con 1.43 millones de m2 de GLA y unos ingresos de USD$ 5.023. Sus planes de expansión en nuestro país, contemplan la apertura de 2 proyectos en Manizales y Barranquilla respectivamente.

Para obtener información del Estudio Nacional de Referenciación Competitiva de Centros Comerciales, solicítela a gerentecomercial@mallyretail.com o al 310-2953699

Fuente: Leopoldo Vargas Brand. Gerente Mall & Retail.

Por su parte Mall Plaza, con el centro comercial El Castillo, tuvo unos ingresos de $ 21.695 millones en 2016, con un rendimiento de $ 26.072 de ingresos por cada m2 de GLA. Recibió un total de 6.2 millones de visitas. Esta compañía filial de Falabella que opera en 3 países latinoamericanos, Chile, Perú y Colombia, tuvo el año anterior 279 millones de visitas, con 1.43 millones de m2 de GLA y unos ingresos de USD$ 5.023. Sus planes de expansión en nuestro país, contemplan la apertura de 2 proyectos en Manizales y Barranquilla respectivamente.

Para obtener información del Estudio Nacional de Referenciación Competitiva de Centros Comerciales, solicítela a gerentecomercial@mallyretail.com o al 310-2953699

Fuente: Leopoldo Vargas Brand. Gerente Mall & Retail.

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul en Madrid.

Foto exterior del centro comercial Isla Azul en Madrid. Centros comerciales por CCAA en España. (Fuente: AECC)

Centros comerciales por CCAA en España. (Fuente: AECC)

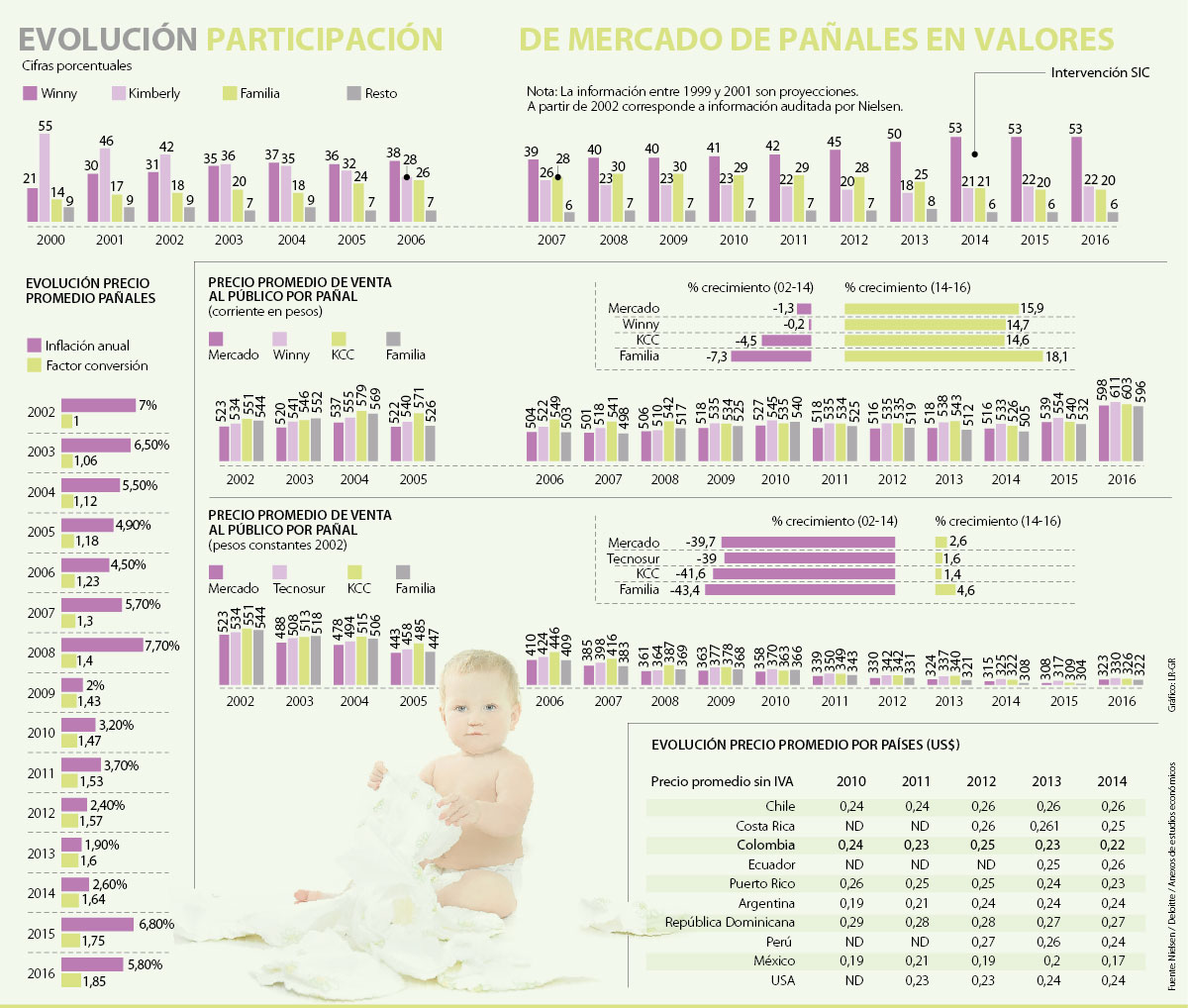

,%20las%20marcas%20de%20pa%C3%B1ales%20de%20Tecnosur,%20Kimberly%20y%20Familia%20registraron%20reducciones%20de%2039%,%2041,6%%20y%2043,4%%20en%20estos%20valores.&name=Las%20dudas%20de%20seis%20economistas%20sobre%20el%20cartel%20de%20los%20pa%C3%B1ales){kind=link}