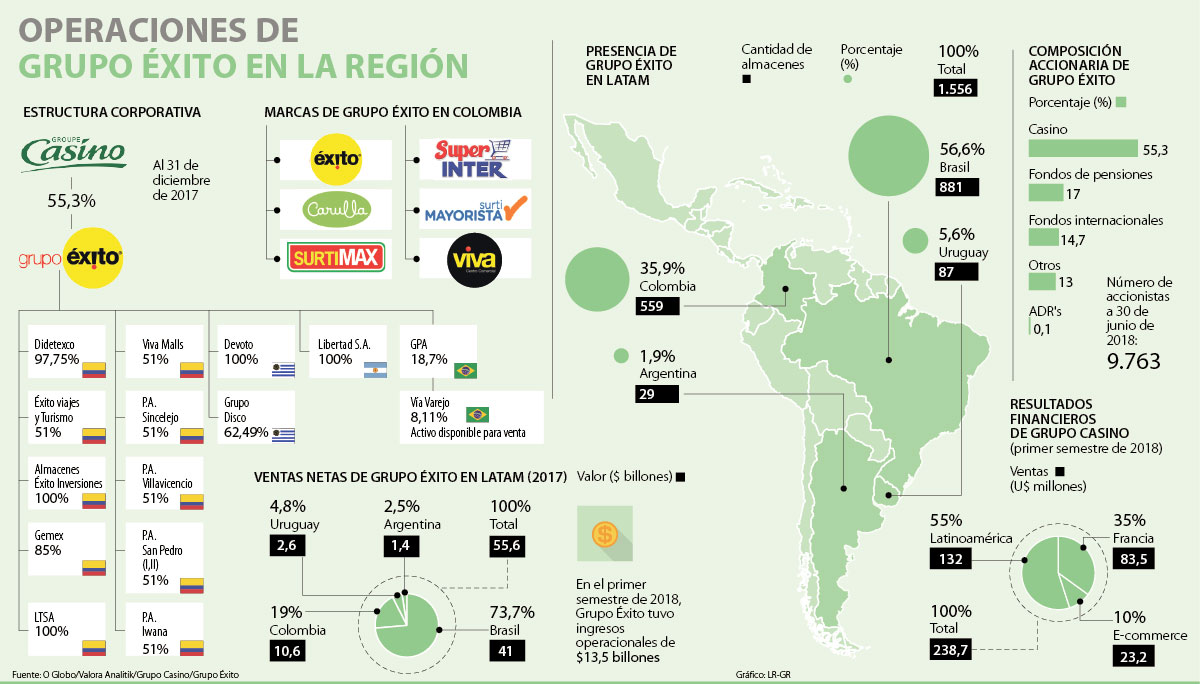

Fuente: Crecimiento al cubo

Los grandes cambios que el ecommerce está causando al retail tradicional

OCTUBRE 1, 2018 BY ALBERTLEAVE A COMMENT

Fue una semana intensa. En Cambridge. En la cuna de la educación. En una ciudad que si fuera un país sería el quinto del mundo en número de premios Nobel. Y lo pasamos bien, aprendimos mucho e hicimos nuevas amistades. Hablamos de ecommerce, transformación digital, omnicanalidad y de muchas más palabras que a veces suenan mucho pero que se entienden poco. De entre todo lo que hablamos y discutimos éstas son mis reflexiones principales. Espero que os puedan servir.

La forma de comprar está cambiando a pasos agigantados

Ecommerce, click and collect, modelos de suscripción, showrooming, marcas directas, omnicanalidad, segunda mano, mobile… El retail físico de toda la vida vivirá más cambios en los próximos 5 años que probablemente en los últimos 50. El consumidor busca más experiencias que sólo producto. Afortunadamente, está de moda vivir, no solo consumir. Ya no vale con tener una buena selección y un buen precio porque a golpe de click el producto lo puedes encontrar en muchos marketplaces. Ir a una tienda física debe aportar un factor experiencial distinto porque nunca podrás tener más producto que el canal online donde los productos no ocupan espacio. O haces algo distinto, o tienes todas las de perder.

![]()

Nuevos modelos disruptivos de venta

![]()

En esto del ecommerce de productos físicos hay pocos que ganen dinero y muchos que dicen que lo ganarán aunque aún no saben cómo

Si cada vez cuesta más generar tráfico en las tiendas físicas se trata de apostarlo todo al modelo online, no? Vigila, no todo es tan sencillo. En el e-commerce la estructura de costes es muy distinta a la de un retail físico.

El problema no es no ganar dinero a corto-medio plazo. El problema es no tener un camino claro para ganarlo. Si simplificamos el problema a la máxima expresión en ecommerce hay dos formas de ganar dinero:

Siendo muy grande, ganar economías de escala y que los costes fijos lo sean de verdad con lo que a mayor venta mayor beneficio por la dilución de los costes fijos. Eso siempre que el margen de contribución sea positivo. Porque si es negativo a mayores ventas, mayores pérdidas. Este tipo de empresas pueden ser relativamente rentables e incluso muy rentables si logran ir disminuyendo la inversión marginal en marketing para adquirir nuevos clientes. Hoy la mayor parte de ellas prefieren crecer más, invierten mucho en marketing y por ello su margen de contribución porcentual no acostuma a crecer demasiado.

Si no eres muy grande no lograrás tener costes logísticos y operativos muy competitivos con lo que prácticamente tu única baza para ser rentable es tener unos costes de marketing bajos para compensar los mayores costes operativos que tu tamaño te genera. Eso significa que necesitas tener clientes enamoradísimos de tu producto que sean muy fieles y que te generen nuevos clientes de forma orgánica.

Si no tienes ventajas de costes por tamaño, o si no tienes una base de clientes muy muy fieles es prácticamente imposible generar caja positiva en el comercio digital. Si tu ecommerce puede caminar hacia uno de esos dos caminos podrás vislumbrar la rentabilidad probablemente.

Los directivos que entienden no entender y los que NO entienden no entender

Existen grandes empresas de retail que han sido exitosas en las últimas décadas básicamente sin cambiar demasiado su modelo de negocio. Y ahora, en esta nueva fase, donde el modelo está cambiando hacia la omnicanalidad y el aumento de la presencia digital hay muchos directiv@s que NO entienden no entender. Es decir, se encuentran extremadamente fuera de su zona de confort y no aceptan no entender el nuevo lenguaje del ecommerce. Los consumidores cambian y por ello las empresas deben adaptarse a esos cambios. Muchas veces los propios exitosos directivos en el pasado son el mayor freno a que las empresas se adapten a las nuevas circunstancias. Hay que ser muy humilde para entender que realmente nadie sabe con exactitud hasta qué punto cambiará el retail en los próximos cinco años. Ser humilde cuando en el pasado se ha tenido mucho éxito no es una ecuación sencilla de resolver.

¿OPEX vs CAPEX: Ser flexible para orientarse al cliente?

¿Quién compra DVDs hoy? Hoy normalmente, gastas 100 euros o más al año en series y películas a través de Netflix o Amazon Prime Video. Pero no compras DVDs. Pagas por uso. Y gastas más que antes o quizás menos. Pero hay una cosa segura. El día que no uses Netflix (si algún día eso ocurre), te darás de baja. Lo harás con 3 clicks e invirtiendo 36 segundos de tu preciado tiempo.

Las empresas ágiles son aquellas que son capaces de adaptarse al cliente muy rápidamente. Y por ello estructuras de costes en sus cuentas de resultados donde el OPEX gana peso respecto al CAPEX son cada vez más habituales. Sin entrar en discusiones contables ni en miles de excepciones que seguro que podríamos encontrar cada vez queda más claro que tener costes por amortizar que ya no son útiles supone frenar la capacidad de las empresas de innovar y por tanto de adaptarse a las nuevas necesidades del cliente. Un buen ejemplo son las plataformas de ecommerce donde cada vez los SaaS ganan cuota de mercado con mucha velocidad.

China

Creo que hay que poco que decir. Una imagen vale más que mil palabras.

![]()

Pues eso, la barra roja. Pas mal!

Los marketplace como opción para crecer mucho de forma rentable

Si cada vez se vende más y hemos dicho que hay pocas empresas de ecommerce que ganen dinero se genera una pregunta interesante. ¿Cómo puedes aprovechar ese crecimiento de un 25% anual (para España) y ganar dinero al mismo tiempo?

En muchos casos la respuesta a esa pregunta es a través del modelo marketplace. Con un marketplace controlarás todo el proceso de venta con unos costes directos de marketing también controlables y razonables con lo que si lo gestionas bien será un canal rentable y además un canal donde podrás crecer a doble dígito probablemente durante los próximos cinco años. Hay miles de marketplace. Desde generalistas como Ebay y Amazon hasta marketplaces verticales como el de Privalia (para la moda y hogar) o Promofarma (para la parafarmacia). Como siempre escoge los mejores en su categoría para aprovechar bien tus esfuerzos.

![]()

Mucho por escoger en el mundo

Crossborder a través del marketplace

Y si estás en un marketplace, ¿por qué no vendes en muchos países? Testear varios marketplace de otros países y continentes vale la pena. Se trata de aprender cuáles funcionan bien para tu producto. Exportar a través del marketplace es una de las formas más interesantes de empezar en un nuevo país. Si tu producto tiene éxito, luego puedes pensar en abrir tu propio ecommerce en el país y finalmente abrir hasta tus propias tiendas si los resultados son convincentes. Éste es el camino que algunas marcas de retail están siguiendo para aumentar de forma muy importante su exportación. Un camino totalmente contrario al que realizaban hace pocos años o al que aún muchas marcas realizan.

Talento interno o externo

Discutimos y discutimos hasta la saciedad acerca de si era mejor promocionar talento interno digital o era mejor traer el talento de fuera. Ese talento que afirma en su CV que “esto que me pides yo ya lo he hecho antes”. Mi punto fuerte en la discusión es que decir que ya lo has hecho en este mundo es muy difícil pues los cambios son tan rápidos que lo que hiciste hace 18 meses para aumentar el tráfico puede ser que ya no sirva. Así que mi posición era la de apostar por la cantera con cabeza y obviamente siempre que sea posible. No siempre lo es pero en todo caso mirar en casa siempre es mejor en mi opinión a largo plazo. Hubo mucho debate y es que muchos directivos decían haber perdido mucho tiempo con gente de la casa que no consiguieron traer resultados. Como siempre en estos casos creo que “in media virtus”. La virtud está en el medio. Y por ello el management es una actividad tan apasionante. No existen fórmulas universales a aplicar.

¿Omnicanalidad como solución milagrosa a la baja rentabilidad del retail actual?

Las tiendas de toda la vida están sufriendo la transformación de la demanda obviamente. Muchas decrecen en su canal offline y crecen en el online. A pesar de todo, el peso del online aún es bajo y por ello sus cuentas de resultados siguen decreciendo. Mientras eso ocurre muchos se preguntan cómo abordar la omnicanalidad y hasta qué punto invertir en ella. Saben que si no lo hacen pueden desaparecer en algunos años, pero por otro lado tampoco es una solución milagrosa para su cuenta de resultados. Nos encontramos en ese momento. Es como si estuvieras en el instituto y necesitaras ganar dinero para subsistir. Sabes que quieres ir a la Universidad para luego poder ganar más dinero pero mientras tanto necesitas trabajar para ganar en el corto plazo. La tentación es dejar los estudios porque a corto plazo siempre estropean tus ingresos porque te quitan “horas” que podrías trabajar. Al igual que en esta comparación mi recomendación para los retails de toda la vida es clara, ahora es el momento de invertir en digital sin ninguna duda y si no lo hacen quizás después será demasiado tarde, aunque el cómo poder conseguirlo no es obvio pues las necesidades a corto plazo son distintas para cada empresa al igual que lo son en cada estudiante de bachillerato.

Acerca de estudiar una semana en Cambridge

En Cambridge si no estudias bien es que no vales…

Como cuando jugaba a fútbol y llegábamos a un estadio precioso con el césped impecable. Y el entrenador de turno siempre nos decía… “el que no juegue bien hoy en este estadio es que sencillamente no es futbolista profesional… simplemente es un matao”. Yo siempre pensaba que el césped era solo una condición de contexto… pero en realidad nunca me atrevía a discutirlo con el míster… De igual forma, Cambridge te da un contexto impecable. Talento de todo el mundo, los mejores profesores y una ciudad de menos de 140.000 habitantes volcada con los cerca de 20.000 estudiantes que abarrotan los “college” de día y los “pubs” de noche. Mientras tanto sigo ahorrando e invirtiendo para ver si alguno de mis hijos se anima a estudiar en Cambridge en el futuro y así tengo buenas excusas para visitar la maravillosa ciudad con mucha más frecuencia.

Os dejo unas fotos de la experiencia…

Cambridge es de postal. Cerca de aquí a Newton se le cayó la manzana que le ayudó mientras pensaba en la ley de la gravedad

![]()

Con los compañeros que estudiamos. Muchas nacionalidades y sobretodo muy buena gente

El poder del entorno es increíble. El entorno hizo que comprara 4 libros en versión “física” en una librería preciosa (y llena de gente) de 3 plantas. Hacía mucho tiempo que no compraba libros que no fueran digitales.

![]()

![]()

Con el diploma, un sábado después de una semana estudiando y después de un viernes de pub. ; )

![]()

Los grandes cambios que el ecommerce está causando al retail tradicional

OCTUBRE 1, 2018 BY ALBERTLEAVE A COMMENT

Fue una semana intensa. En Cambridge. En la cuna de la educación. En una ciudad que si fuera un país sería el quinto del mundo en número de premios Nobel. Y lo pasamos bien, aprendimos mucho e hicimos nuevas amistades. Hablamos de ecommerce, transformación digital, omnicanalidad y de muchas más palabras que a veces suenan mucho pero que se entienden poco. De entre todo lo que hablamos y discutimos éstas son mis reflexiones principales. Espero que os puedan servir.

La forma de comprar está cambiando a pasos agigantados

Ecommerce, click and collect, modelos de suscripción, showrooming, marcas directas, omnicanalidad, segunda mano, mobile… El retail físico de toda la vida vivirá más cambios en los próximos 5 años que probablemente en los últimos 50. El consumidor busca más experiencias que sólo producto. Afortunadamente, está de moda vivir, no solo consumir. Ya no vale con tener una buena selección y un buen precio porque a golpe de click el producto lo puedes encontrar en muchos marketplaces. Ir a una tienda física debe aportar un factor experiencial distinto porque nunca podrás tener más producto que el canal online donde los productos no ocupan espacio. O haces algo distinto, o tienes todas las de perder.

Nuevos modelos disruptivos de venta

En esto del ecommerce de productos físicos hay pocos que ganen dinero y muchos que dicen que lo ganarán aunque aún no saben cómo

Si cada vez cuesta más generar tráfico en las tiendas físicas se trata de apostarlo todo al modelo online, no? Vigila, no todo es tan sencillo. En el e-commerce la estructura de costes es muy distinta a la de un retail físico.

El problema no es no ganar dinero a corto-medio plazo. El problema es no tener un camino claro para ganarlo. Si simplificamos el problema a la máxima expresión en ecommerce hay dos formas de ganar dinero:

Siendo muy grande, ganar economías de escala y que los costes fijos lo sean de verdad con lo que a mayor venta mayor beneficio por la dilución de los costes fijos. Eso siempre que el margen de contribución sea positivo. Porque si es negativo a mayores ventas, mayores pérdidas. Este tipo de empresas pueden ser relativamente rentables e incluso muy rentables si logran ir disminuyendo la inversión marginal en marketing para adquirir nuevos clientes. Hoy la mayor parte de ellas prefieren crecer más, invierten mucho en marketing y por ello su margen de contribución porcentual no acostuma a crecer demasiado.

Si no eres muy grande no lograrás tener costes logísticos y operativos muy competitivos con lo que prácticamente tu única baza para ser rentable es tener unos costes de marketing bajos para compensar los mayores costes operativos que tu tamaño te genera. Eso significa que necesitas tener clientes enamoradísimos de tu producto que sean muy fieles y que te generen nuevos clientes de forma orgánica.

Si no tienes ventajas de costes por tamaño, o si no tienes una base de clientes muy muy fieles es prácticamente imposible generar caja positiva en el comercio digital. Si tu ecommerce puede caminar hacia uno de esos dos caminos podrás vislumbrar la rentabilidad probablemente.

Los directivos que entienden no entender y los que NO entienden no entender

Existen grandes empresas de retail que han sido exitosas en las últimas décadas básicamente sin cambiar demasiado su modelo de negocio. Y ahora, en esta nueva fase, donde el modelo está cambiando hacia la omnicanalidad y el aumento de la presencia digital hay muchos directiv@s que NO entienden no entender. Es decir, se encuentran extremadamente fuera de su zona de confort y no aceptan no entender el nuevo lenguaje del ecommerce. Los consumidores cambian y por ello las empresas deben adaptarse a esos cambios. Muchas veces los propios exitosos directivos en el pasado son el mayor freno a que las empresas se adapten a las nuevas circunstancias. Hay que ser muy humilde para entender que realmente nadie sabe con exactitud hasta qué punto cambiará el retail en los próximos cinco años. Ser humilde cuando en el pasado se ha tenido mucho éxito no es una ecuación sencilla de resolver.

¿OPEX vs CAPEX: Ser flexible para orientarse al cliente?

¿Quién compra DVDs hoy? Hoy normalmente, gastas 100 euros o más al año en series y películas a través de Netflix o Amazon Prime Video. Pero no compras DVDs. Pagas por uso. Y gastas más que antes o quizás menos. Pero hay una cosa segura. El día que no uses Netflix (si algún día eso ocurre), te darás de baja. Lo harás con 3 clicks e invirtiendo 36 segundos de tu preciado tiempo.

Las empresas ágiles son aquellas que son capaces de adaptarse al cliente muy rápidamente. Y por ello estructuras de costes en sus cuentas de resultados donde el OPEX gana peso respecto al CAPEX son cada vez más habituales. Sin entrar en discusiones contables ni en miles de excepciones que seguro que podríamos encontrar cada vez queda más claro que tener costes por amortizar que ya no son útiles supone frenar la capacidad de las empresas de innovar y por tanto de adaptarse a las nuevas necesidades del cliente. Un buen ejemplo son las plataformas de ecommerce donde cada vez los SaaS ganan cuota de mercado con mucha velocidad.

China

Creo que hay que poco que decir. Una imagen vale más que mil palabras.

Pues eso, la barra roja. Pas mal!

Los marketplace como opción para crecer mucho de forma rentable

Si cada vez se vende más y hemos dicho que hay pocas empresas de ecommerce que ganen dinero se genera una pregunta interesante. ¿Cómo puedes aprovechar ese crecimiento de un 25% anual (para España) y ganar dinero al mismo tiempo?

En muchos casos la respuesta a esa pregunta es a través del modelo marketplace. Con un marketplace controlarás todo el proceso de venta con unos costes directos de marketing también controlables y razonables con lo que si lo gestionas bien será un canal rentable y además un canal donde podrás crecer a doble dígito probablemente durante los próximos cinco años. Hay miles de marketplace. Desde generalistas como Ebay y Amazon hasta marketplaces verticales como el de Privalia (para la moda y hogar) o Promofarma (para la parafarmacia). Como siempre escoge los mejores en su categoría para aprovechar bien tus esfuerzos.

Mucho por escoger en el mundo

Crossborder a través del marketplace

Y si estás en un marketplace, ¿por qué no vendes en muchos países? Testear varios marketplace de otros países y continentes vale la pena. Se trata de aprender cuáles funcionan bien para tu producto. Exportar a través del marketplace es una de las formas más interesantes de empezar en un nuevo país. Si tu producto tiene éxito, luego puedes pensar en abrir tu propio ecommerce en el país y finalmente abrir hasta tus propias tiendas si los resultados son convincentes. Éste es el camino que algunas marcas de retail están siguiendo para aumentar de forma muy importante su exportación. Un camino totalmente contrario al que realizaban hace pocos años o al que aún muchas marcas realizan.

Talento interno o externo

Discutimos y discutimos hasta la saciedad acerca de si era mejor promocionar talento interno digital o era mejor traer el talento de fuera. Ese talento que afirma en su CV que “esto que me pides yo ya lo he hecho antes”. Mi punto fuerte en la discusión es que decir que ya lo has hecho en este mundo es muy difícil pues los cambios son tan rápidos que lo que hiciste hace 18 meses para aumentar el tráfico puede ser que ya no sirva. Así que mi posición era la de apostar por la cantera con cabeza y obviamente siempre que sea posible. No siempre lo es pero en todo caso mirar en casa siempre es mejor en mi opinión a largo plazo. Hubo mucho debate y es que muchos directivos decían haber perdido mucho tiempo con gente de la casa que no consiguieron traer resultados. Como siempre en estos casos creo que “in media virtus”. La virtud está en el medio. Y por ello el management es una actividad tan apasionante. No existen fórmulas universales a aplicar.

¿Omnicanalidad como solución milagrosa a la baja rentabilidad del retail actual?

Las tiendas de toda la vida están sufriendo la transformación de la demanda obviamente. Muchas decrecen en su canal offline y crecen en el online. A pesar de todo, el peso del online aún es bajo y por ello sus cuentas de resultados siguen decreciendo. Mientras eso ocurre muchos se preguntan cómo abordar la omnicanalidad y hasta qué punto invertir en ella. Saben que si no lo hacen pueden desaparecer en algunos años, pero por otro lado tampoco es una solución milagrosa para su cuenta de resultados. Nos encontramos en ese momento. Es como si estuvieras en el instituto y necesitaras ganar dinero para subsistir. Sabes que quieres ir a la Universidad para luego poder ganar más dinero pero mientras tanto necesitas trabajar para ganar en el corto plazo. La tentación es dejar los estudios porque a corto plazo siempre estropean tus ingresos porque te quitan “horas” que podrías trabajar. Al igual que en esta comparación mi recomendación para los retails de toda la vida es clara, ahora es el momento de invertir en digital sin ninguna duda y si no lo hacen quizás después será demasiado tarde, aunque el cómo poder conseguirlo no es obvio pues las necesidades a corto plazo son distintas para cada empresa al igual que lo son en cada estudiante de bachillerato.

Acerca de estudiar una semana en Cambridge

En Cambridge si no estudias bien es que no vales…

Como cuando jugaba a fútbol y llegábamos a un estadio precioso con el césped impecable. Y el entrenador de turno siempre nos decía… “el que no juegue bien hoy en este estadio es que sencillamente no es futbolista profesional… simplemente es un matao”. Yo siempre pensaba que el césped era solo una condición de contexto… pero en realidad nunca me atrevía a discutirlo con el míster… De igual forma, Cambridge te da un contexto impecable. Talento de todo el mundo, los mejores profesores y una ciudad de menos de 140.000 habitantes volcada con los cerca de 20.000 estudiantes que abarrotan los “college” de día y los “pubs” de noche. Mientras tanto sigo ahorrando e invirtiendo para ver si alguno de mis hijos se anima a estudiar en Cambridge en el futuro y así tengo buenas excusas para visitar la maravillosa ciudad con mucha más frecuencia.

Os dejo unas fotos de la experiencia…

Cambridge es de postal. Cerca de aquí a Newton se le cayó la manzana que le ayudó mientras pensaba en la ley de la gravedad

Con los compañeros que estudiamos. Muchas nacionalidades y sobretodo muy buena gente

El poder del entorno es increíble. El entorno hizo que comprara 4 libros en versión “física” en una librería preciosa (y llena de gente) de 3 plantas. Hacía mucho tiempo que no compraba libros que no fueran digitales.

Con el diploma, un sábado después de una semana estudiando y después de un viernes de pub. ; )