Fuente: Urgente 24

El ruso Fridman se queda con DIA%La cotización de la cadena de supermercados DIA%, que cotizaba a la baja en la Bolsa de Madrid, ha girado con fuerza alza y se ha convertido en el valor más alcista del índice Ibex con ganancias que, por momentos, han superado el 4%: ha trascendido que una sociedad inversora llamada Letter One Investment, controlado por el millonario ruso Mikhail Fridman, controla ya el 29% del grupo español de supermercados, a un paso del umbral del 30% que, tal como establece la normativa, obliga a lanzar una oferta por el 100% de la compañía.

Por Urgente 24

Viernes 28 de septiembre de 2018

Mijaíl Maratovich Fridman.

Mijaíl Maratovich Fridman nació en Leópolis, exURSS, hoy Ucrania, a 70 kilómetros de Polonia, en 1964. Él estudió en el Instituto de Moscú de Acero y Aleaciones, especializándose en ingeniería metalúrgica, con egreso en 1986.

Con la apertura económica promovida por Mijaíl Gorbachov, Fridman creó con otros amigos universitarios, en 1988, Courier, una agencia de alquiler de viviendas para extranjeros.

Registrarme a las Alertas de Urgente24.

Ese mismo año, con Alexei Kuzmichov y otros socios, fundó Alfa-Eco, una compañía de computadoras de 2da. mano que también importaba cigarrillos y perfumes, origen de Alfa Group.

En 1990, con US$100.000, Fridman, Petr Aven y el alemán German Khan, cofundaron Alfa Bank, que se convirtió en el banco privado más grande de Rusia.

En 1997, Fridman, Len Blavatnik y Viktor Vekselberg compraron en US$ 800 millones a pagar la petrolera siberiana TNK.

La compañía comenzó a girar beneficios después de una reestructuración de su deuda.

Durante la crisis financiera rusa de 1998, Alfa Bank utilizó a holdings como TNK para acrecentar su dominio del mercado y el número de clientes.

En 2003, la británica BP acordó formar TNK-BP con el consorcio AAR, que incluía Alfa Group, Access Industries y Renova.

TNK-BP devino en el 3er. productor de petróleo más grande de Rusia.

Fridman cofundó la cadena minorista de alimentos Perekrestok, la fusionó con Pyatyorochka, creando X5 Retail Group, el minorista más grande de Rusia detrás de Magnit pero Fridman subió su apuesta y compró Kopeyka, en US$ 1.200 millones, convirtiéndose hacia 2010 en el 3er. empresario más adinerado de Rusia.

Después, supo cuándo dar un paso al costado, y supervisó la venta de TNK-BP a la estatal Rosneft por US$ 56 000 millones (Fridman y sus socios se quedaron con US$ 28.000 millones).

Entonces utilizó US$ 14.000 millones para crear LetterOne (L1), un vehículo de inversión que en 2013 salió de cacería por el mundo. Por ejemplo, L1 Energy compró el 100% de DEA, una compañía internacional de exploración y producción propiedad de la empresa alemana RWE, y en 2015 ya tenía operaciones en media docena de países.

Para enfrentar impugnaciones y sanciones geopolíticas, incorporó en cargos directivos a Lord Davies y al exministro de Relaciones Exteriores sueco, Carl Bildt.

mijail_fridman7.jpg

El paso siguiente fue lanzar la sociedad inversora LetterOne Technology(L1 Technology), donde ingresó a la junta asesora a los británicos Brent Hoberman, Denis O'Brien y Sir Julian Horn-Smith.

Ya controlaba la empresa de telecomunicaciones VimpelCom, con sede en Holanda, que luego de su fusión con Kyivstar, Telenor y Alfa es Veon Ltd., que cotiza en Nasdaq y Euronext, y es el 6to. operador de telefonía móvil del mundo, controlando Beeline, Kyivstar, Wind Tre, Djezzy, Jazz Pakistan, Banglalink, Wind Mobile, etc.

Más tarde, ya finalizando 2015, L1 vendió sus campos petrolíferos del Mar del Norte a la química Ineos, por un monto desconocido, y compró los intereses de petróleo y gas de E.ON en Noruega (Mar del Norte).

Y miró hacia América latina, intentando sin suerte ingresar a la compañía brasileña de telecomunicaciones OI.

Los intereses de Fridman son muy amplios. Por ejemplo, L1 Technology realizó en 2016 una inyección de US$ 200 millones en Uber, mientras que L1 creó L1 Health que ingresó al mercado de la salud en USA con hasta US$ 3.000 millones para adquisiciones, contratando como consejero a Franz Humer, el suizo austríaco directivo de Diageo (la británica propietaria de bebidas alcohólicas tales como Smirnoff, Johnnie Walker, Baileys, y el 37% de Moët Hennessy), y la farmacéutica Roche.

Fridman integra el Consejo Nacional de Gobierno Corporativo de Rusia, la Junta de la Unión Rusa de Industriales y Empresarios, el Consejo para el Espíritu Empresarial del Gobierno de la Federación de Rusia, y representa a Rusia en el consejo consultivo internacional del Consejo de Relaciones Exteriores en USA, es cofundador del Congreso Judío Ruso e integra el RJC Presidium, y ha financiado el Teatro Bolshoi, el Fondo Judío Europeo, y ha donado al programa Nativ, para los soldados inmigrantes de las Fuerzas de Defensa de Israel. También cofundó el grupo de filantropía Génesis, para desarrollar y realzar la identidad judía en el mundo.

fridman_y_ex.jpg

La intimidad

La vida personal de Mikhail Fridman no fue tan exitosa como la carrera empresarial. En sus años de estudiante, se casó con una compañera de estudios, Olga Aiziman, madre de sus 2 hijas: Larisa y Catherine (1996). Pero luego de 20 años se divorciaron.

Él reinició con Oksana Ozhelskaya, una antigua empleada de Alfa-Bank. En 2000, y ella fue madre de los 2 siguientes hijos del 'oligarca' (así les dicen en Rusia a los empresarios apalancados en el poder político): Alexander y Nick. Luego, otro divorcio.

Él se instaló en Londres, y se hizo muy reservado. Se le conoce una afición por las espadas de samurai, los automóviles todoterreno (en 2015 hizo una travesía en jeep por todo Irán), la cinematografía, el ajedrez y la música.

Según IntelliNews, "Fridman es increíblemente leal a sus socios y ejecutivos principales que han trabajado con él durante mucho tiempo. Incluso aquellos que han dejado las compañías de Alfa todavía hablan bien de él". (...) "Fridman es un tipo increíblemente inteligente y también con los pies a la tierra en comparación con otros oligarcas", dijo un ex alto ejecutivo de una compañía de Alfa Group que ahora trabaja para un conglomerado rival en IntelliNews. (...)

Todos los negocios de Alfa se mantienen en compartimentos estancos, y en ocasiones incluso compiten entre sí. Los empleados de Alfa Capital tenían a MTS como su proveedor de servicios móviles a pesar de que Fridman tenía la mayor participación en VimpelCom (...)"

fridman_alexander.jpg

DIA%

Fridman tiene ciudadanías rusa, ucraniana e israelí. Y participa de ABH Holdings, con sede en Luxemburgo, y su novedad es que ha decidido incrementar su presencia en los supermercados DIA (Distribuidora Internacional de Alimentación).

La cadena DIA, con Carrefour como matriz, fue creada en España en 1979con la apertura de su primera tienda en Madrid. Y emprendió un ambicioso plan de expansión internacional hacia Argentina (1996), Brasil, Grecia y Turquía como Dia, pero en Portugal como Minipreço y en Francia como Ed. En 2003, desembarcó en China, donde en 1 año abrió 300 locales.

En 2007, Carrefour compró la red de los supermercados Plus en España y los integró a DIA.

En 2011, Carrefour hizo un 'spin off', e independizó a DIA%, por entonces Nº3 del mundo en el segmento de hard discount, como empresa independiente, que comenzó a cotizar en la Bolsa de Madrid.

Desde julio de 2017, L1 ya controlaba el 10% del capital de DIA% (320 millones de euros, mucho más que el valor actual) que luego pasó a 14% en acciones y el 10% restante a través de instrumentos financieros, que ahora pasó a 14%: un contrato de derivados firmado en marzo, según la información remitida a la CNMV (Comisión Nacional de Mercados de Valores).

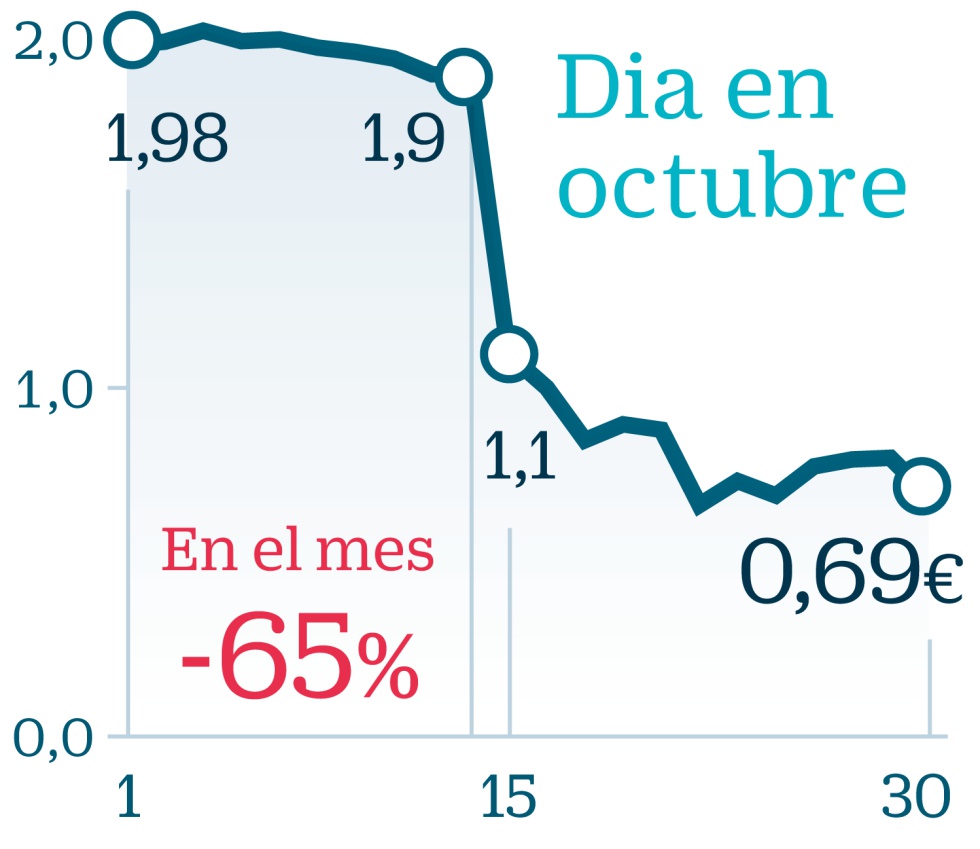

Esa operación de derivados tenía fecha de vencimiento el 02/11 pero ha decidido anticiparla al 19/10, ajuste que ha obligado a L1 a enviar a la CNMV información actualizada sobre su participación.

Lejos de preocuparse por el descenso en la cotización de DIA%, Fridman incrementó su participación en el accionariado del grupo de supermercados.

mijail_maratovich_fridman4.jpg

En enero llegó a un total de 25,001%, y el viernes 28/09 alcanzó el el 29,001% tras conocerse la existencia de ese 4% adicional en derivados: ya no tiene margen para seguir creciendo sin formular una oferta por el 100% del grupo.

Para esta operación, Fridman tendría asegurado el apoyo del banco de inversiones Goldman Sachs, que actuaría en nombre del empresario ruso.

Goldman mantiene actualmente una participación indirecta en Dia del 14,534%, según los registros de la CNMV, porcentaje que en su mayoría pertenecería, en verdad, al empresario ruso.

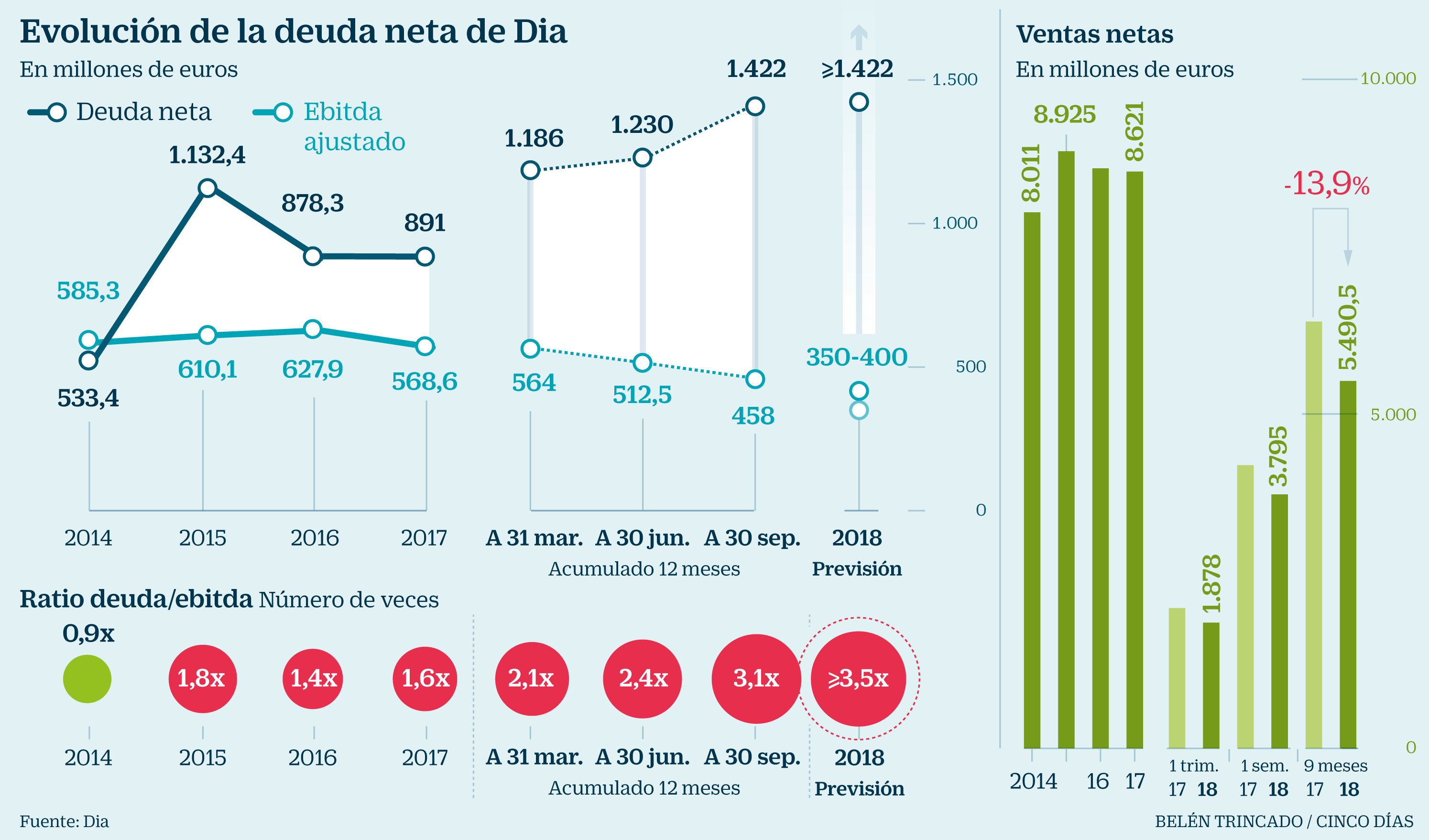

La posibilidad de una Oferta Pública de Adquisición sobre Dia se plantea cuando es muy baja la cotización: las acciones de la cadena de distribución se deprecian más de un 50% en lo que va de 2018 y su capitalización bursátil ronda los 1.200 millones de euros, frente a los más de 2.400 millones que valía a finales de 2017.

Pero la novedad ha relanzado los títulos de la compañía.

En agosto, DIA% relevó a su CEO, Ricardo Currás, y designó a Antonio Coto, ambos con 30 años en la empresa.

Coto era hasta ese momento responsable en América Latina, y es muy conocido entre los supermercadistas argentinos, y tambièn funcionarios actuales y anteriores de la Secretaría de Comercio.

La cadena de supermercados ha anunciado, además, un nuevo plan estratégico, en el marco del proceso de transformación, y que incluyen varias operaciones corporativas con importantes adquisiciones y remodelaciones de locales, el desarrollo del 'ecommerce', un ambicioso plan de transformación digital o la implantación de nuevos modelos comerciales.

DIA% registró un beneficio de 37,2 millones de euros en el 1er. semestre, un 44% menos que en el mismo periodo de 2017. Sus ventas cayeron un 10%, hasta los 1.939,9 millones de euros, y su Ebitda ajustado (beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros) empeoró un 25%, hasta los 115,7 millones.

ALBERTO SANZ

ALBERTO SANZ

pulsa en la foto

pulsa en la foto

amazon-dia-interior

amazon-dia-interior