miércoles, marzo 27, 2019

COLOMBIA - Los emprendimientos están dentro del nuevo foco que tiene el Grupo Nutresa

Fuente: La Republica.co

Los emprendimientos están dentro del nuevo foco que tiene el Grupo Nutresa

Miércoles, 27 de marzo de 2019

Con esta iniciativa la firma busca invertir en compañías en edad temprana que sean altamente innovadoras en diferentes lugares con una capital inicial de hasta US$50 millones

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

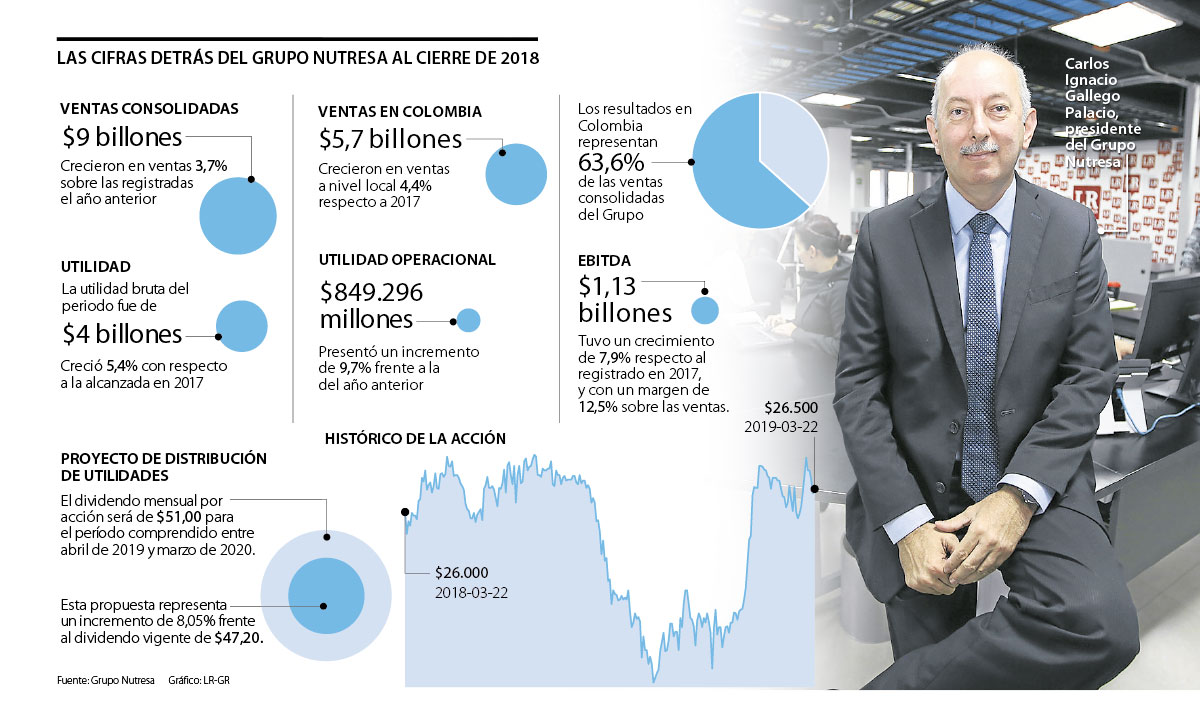

El Grupo Nutresa que celebrará su cumpleaños número 100 el próximo año, dio a conocer los resultados financieros de 2018. Según explicó Carlos Ignacio Gallego Palacio, presidente de la firma, la holding “presentó una dinámica de ventas positiva tanto a nivel local como internacional, con ventas consolidadas de $9 billones, y un crecimiento de 3,7% sobre las registradas el año anterior”.

De los resultados alcanzados, Gallego subrayó que en Colombia, las ventas fueron de $5,7 billones, con un crecimiento de 4,4% respecto a las de 2017, y representando 63,6% de las ventas consolidadas del Grupo. Además, señaló que se reportó un “ebitda consolidado de $1,13 billones, con un crecimiento de 7,9% respecto al registrado en 2017, y con un margen de 12,5% sobre las ventas”.

Con base en dichos resultados que fueron bien recibidos por los asistentes a la asamblea, el presidente anunció la creación de ‘Nutresa Ventures’ en alianza con Veronorte que es un programa con el que se “busca invertir en compañías en edad temprana que sean altamente innovadoras, con el potencial de generar cambios significativos y que aporten a la industria de alimentos y bebidas”, subrayó Gallego en entrevista con LR.

Este fondo en su primera etapa iniciará con una inversión de hasta US$50 millones y se focalizará en tres pilares: Nutrición y bienestar, Go-to Market y productividad y sostenibilidad. La inversión de cada proyecto variará de acuerdo a las necesidades que se planteen en cada proyecto.

Además de esta inversión, el ejecutivo dijo que el capex para este año será de $266.000 millones (no incluye adquisiciones)y que tienen dentro de sus metas la apertura de 30 tiendas de algunas de sus marca y que no planean vender Papa John’s Pizza.

¿Cuándo iniciará la ejecución de la suma de hasta US$50 millones que tiene Nutresa Ventures?

El fondo empezó a operar en enero de 2019, en alianza con Veronorte, compañía especializada en inversión en emprendimiento.

¿Ya han visto algunos proyectos?

Desde el inicio de la operación, en enero, hemos estado revisando proyectos, no obstante aún no hemos realizado ninguna inversión.

¿Cómo funcionará?

El equipo de Grupo Nutresa, en colaboración con el operador, se encarga de buscar y analizar las oportunidades de inversión que encajen en la estrategia definida para el fondo de emprendimiento.

Además, a las que tienen mayor potencial se les hace un proceso de debida diligencia. Posteriormente, la oportunidad de inversión de capital en dichas empresas es llevada a un comité de inversiones, encabezado por la presidencia de Grupo Nutresa, el cual decide si se realiza o no la inversión del negocio que estamos analizando.

LOS CONTRASTES

SOL BEATRIZ ARANGOVP. DE DESARROLLO SOSTENIBLE DEL GRUPO

“Para Grupo Nutresa, la sostenibilidad es una guía de actuación corporativa, lo que hace que esta inspire todas nuestras acciones en cada proyecto que emprendemos”.

FERNERY GARCÍA GARCÍAGERENTE DE NOVAVENTA

“A través de Novaventa las marcas de Grupo Nutresa y de sus aliados logran llegar a más de cuatro millones de hogares en Colombia cada 21 días, llevando bienestar”.

¿Qué clase de emprendimientos apoyarán?

Buscaremos compañías en etapa temprana que sean altamente innovadoras, con el potencial de generar cambios significativos en los fundamentales de la industria de alimentos. Nuestro foco serán: la nutrición y bienestar de las personas; el desarrollo de nuevas formas de relacionarnos y llegar a nuestros clientes, consumidores y compradores; y la adopción de tecnologías que maximicen la eficiencia de nuestro negocio y su sostenibilidad.

¿Por qué decidieron crear este tipo de proyectos para la operación de este año?

Nuestra estrategia de M&A se despliega en dos frentes: uno enfocado en generar oportunidades de crecimiento a través de marcas y compañías medianas y grandes en nuestra región estratégica, y otro desde el que invertimos en ventures a los que llegamos por las capacidades que podemos desarrollar en conjunto y las posibilidades de acelerar su crecimiento aprovechando nuestras plataformas. Con esta iniciativa Grupo Nutresa busca abrir una ventana estratégica a nuevos conocimientos, categorías de productos y modelos de negocio que nos permitan conocer y apropiar las nuevas fuerzas transformadoras de la industria, promover la innovación disruptiva y complementar nuestro ecosistema de negocios y talento actual.

¿Cómo se puede acceder a esta ayuda?

Estamos creando un sitio en nuestra página web donde podrán encontrar la información pertinente y aplicar en caso de tener un emprendimiento que cumpla con el perfil de inversión. Este sitio estará habilitado en los siguientes días.

¿Cuánto alcanzaron las ventas del Grupo Nutresa al cierre del año pasado?

Grupo Nutresa presentó una dinámica de ventas positiva tanto a nivel local como internacional, con ventas consolidadas de $9 billones, y un crecimiento de 3,7% sobre las registradas el año anterior.

¿Qué tan importante fue el mercado colombiano para esos resultados del Grupo Nutresa?

En Colombia las ventas fueron de $5,7 billones, con un crecimiento de 4,4% respecto a las de 2017, y representando 63,6% de las ventas consolidadas del Grupo.

¿Cómo les fue a nivel internacional?

Las ventas internacionales, en pesos colombianos, fueron superiores en 2,5% frente a las registradas en 2017 y ascendieron a $3,3 billones, lo cual significa 36,4% del total. En dólares, estos ingresos fueron de US$ 1.109 millones, 2,3% superiores a las del año anterior.

¿De cuánto fue la utilidad bruta?

De $4 billones, creció 5,4% con respecto a 2017.

Los emprendimientos están dentro del nuevo foco que tiene el Grupo Nutresa

Miércoles, 27 de marzo de 2019

Con esta iniciativa la firma busca invertir en compañías en edad temprana que sean altamente innovadoras en diferentes lugares con una capital inicial de hasta US$50 millones

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

El Grupo Nutresa que celebrará su cumpleaños número 100 el próximo año, dio a conocer los resultados financieros de 2018. Según explicó Carlos Ignacio Gallego Palacio, presidente de la firma, la holding “presentó una dinámica de ventas positiva tanto a nivel local como internacional, con ventas consolidadas de $9 billones, y un crecimiento de 3,7% sobre las registradas el año anterior”.

De los resultados alcanzados, Gallego subrayó que en Colombia, las ventas fueron de $5,7 billones, con un crecimiento de 4,4% respecto a las de 2017, y representando 63,6% de las ventas consolidadas del Grupo. Además, señaló que se reportó un “ebitda consolidado de $1,13 billones, con un crecimiento de 7,9% respecto al registrado en 2017, y con un margen de 12,5% sobre las ventas”.

Con base en dichos resultados que fueron bien recibidos por los asistentes a la asamblea, el presidente anunció la creación de ‘Nutresa Ventures’ en alianza con Veronorte que es un programa con el que se “busca invertir en compañías en edad temprana que sean altamente innovadoras, con el potencial de generar cambios significativos y que aporten a la industria de alimentos y bebidas”, subrayó Gallego en entrevista con LR.

Este fondo en su primera etapa iniciará con una inversión de hasta US$50 millones y se focalizará en tres pilares: Nutrición y bienestar, Go-to Market y productividad y sostenibilidad. La inversión de cada proyecto variará de acuerdo a las necesidades que se planteen en cada proyecto.

Además de esta inversión, el ejecutivo dijo que el capex para este año será de $266.000 millones (no incluye adquisiciones)y que tienen dentro de sus metas la apertura de 30 tiendas de algunas de sus marca y que no planean vender Papa John’s Pizza.

¿Cuándo iniciará la ejecución de la suma de hasta US$50 millones que tiene Nutresa Ventures?

El fondo empezó a operar en enero de 2019, en alianza con Veronorte, compañía especializada en inversión en emprendimiento.

¿Ya han visto algunos proyectos?

Desde el inicio de la operación, en enero, hemos estado revisando proyectos, no obstante aún no hemos realizado ninguna inversión.

¿Cómo funcionará?

El equipo de Grupo Nutresa, en colaboración con el operador, se encarga de buscar y analizar las oportunidades de inversión que encajen en la estrategia definida para el fondo de emprendimiento.

Además, a las que tienen mayor potencial se les hace un proceso de debida diligencia. Posteriormente, la oportunidad de inversión de capital en dichas empresas es llevada a un comité de inversiones, encabezado por la presidencia de Grupo Nutresa, el cual decide si se realiza o no la inversión del negocio que estamos analizando.

LOS CONTRASTES

SOL BEATRIZ ARANGOVP. DE DESARROLLO SOSTENIBLE DEL GRUPO

“Para Grupo Nutresa, la sostenibilidad es una guía de actuación corporativa, lo que hace que esta inspire todas nuestras acciones en cada proyecto que emprendemos”.

FERNERY GARCÍA GARCÍAGERENTE DE NOVAVENTA

“A través de Novaventa las marcas de Grupo Nutresa y de sus aliados logran llegar a más de cuatro millones de hogares en Colombia cada 21 días, llevando bienestar”.

¿Qué clase de emprendimientos apoyarán?

Buscaremos compañías en etapa temprana que sean altamente innovadoras, con el potencial de generar cambios significativos en los fundamentales de la industria de alimentos. Nuestro foco serán: la nutrición y bienestar de las personas; el desarrollo de nuevas formas de relacionarnos y llegar a nuestros clientes, consumidores y compradores; y la adopción de tecnologías que maximicen la eficiencia de nuestro negocio y su sostenibilidad.

¿Por qué decidieron crear este tipo de proyectos para la operación de este año?

Nuestra estrategia de M&A se despliega en dos frentes: uno enfocado en generar oportunidades de crecimiento a través de marcas y compañías medianas y grandes en nuestra región estratégica, y otro desde el que invertimos en ventures a los que llegamos por las capacidades que podemos desarrollar en conjunto y las posibilidades de acelerar su crecimiento aprovechando nuestras plataformas. Con esta iniciativa Grupo Nutresa busca abrir una ventana estratégica a nuevos conocimientos, categorías de productos y modelos de negocio que nos permitan conocer y apropiar las nuevas fuerzas transformadoras de la industria, promover la innovación disruptiva y complementar nuestro ecosistema de negocios y talento actual.

¿Cómo se puede acceder a esta ayuda?

Estamos creando un sitio en nuestra página web donde podrán encontrar la información pertinente y aplicar en caso de tener un emprendimiento que cumpla con el perfil de inversión. Este sitio estará habilitado en los siguientes días.

¿Cuánto alcanzaron las ventas del Grupo Nutresa al cierre del año pasado?

Grupo Nutresa presentó una dinámica de ventas positiva tanto a nivel local como internacional, con ventas consolidadas de $9 billones, y un crecimiento de 3,7% sobre las registradas el año anterior.

¿Qué tan importante fue el mercado colombiano para esos resultados del Grupo Nutresa?

En Colombia las ventas fueron de $5,7 billones, con un crecimiento de 4,4% respecto a las de 2017, y representando 63,6% de las ventas consolidadas del Grupo.

¿Cómo les fue a nivel internacional?

Las ventas internacionales, en pesos colombianos, fueron superiores en 2,5% frente a las registradas en 2017 y ascendieron a $3,3 billones, lo cual significa 36,4% del total. En dólares, estos ingresos fueron de US$ 1.109 millones, 2,3% superiores a las del año anterior.

¿De cuánto fue la utilidad bruta?

De $4 billones, creció 5,4% con respecto a 2017.

martes, marzo 26, 2019

COLOMBIA - Las marcas propias, un gancho clave en ventas de los supermercados

Las marcas propias, un gancho clave en ventas de los supermercados

Según Kantar, 15,4% de gasto en grandes superficies se destina a artículos con el sello de estas.

Los consumidores han reducido las visitas a supermercados, pero han elevado el nivel de compra de marcas propias.

Foto:

Rodrigo Sepúlveda / Archivo EL TIEMPO

Por: Economía y Negocios

24 de marzo 2019, 09:30 p.m.

Impulsadas por el creciente número de tiendas de descuento a lo largo del país, las marcas propias, donde se destacan principalmente alimentos, bebidas e implementos de aseo, han aumentado su participación en el valor del consumo masivo en Colombia.

Según un estudio de la firma Kantar, mientras que para el 2016 la cifra había sido de 9,6 por ciento y de 12,9 por ciento para 2017, en 2018 llegó al 15,4 por ciento, lo que muestra un aumento de la compra de estos productos por parte de las personas.

“Es un salvavidas para las grandes superficies”, detalla Juan Caro, gerente de soluciones de Kantar, argumentando que estas marcas han ido en crecimiento como método de competencia de los almacenes de cadena ante las tiendas que ofrecen precios más bajos.

Según reportes de la firma de análisis, estos artículos alcanzaron la cifra de 3,9 billones de pesos dentro de las ventas totales de la canasta del consumo masivo en Colombia.

Los grandes almacenes nacionales también se están viendo beneficiados por la tendencia, y esto se ve reflejado en las estadísticas que arroja el informe, en las cuales, el 15,7 por ciento de los productos que las personas adquirían en estas empresas eran marcas propias, un poco más de lo que lo hacían el año antepasado (14,9 por ciento) y en el 2016 (14 por ciento).

De otro lado, Juan Caro explica que otra de las razones para el crecimiento del

consumo de estas marcas tiene que ver con la percepción de los consumidores.

Aunque ya existían hace más de diez años, el experto dice que las personas solían relacionarlas como líneas de baja calidad, lo que no había permitido que avanzaran.

Mientras que, actualmente, el público las percibe como una ventaja en términos económicos al momento de ir a la tienda a comprar. “En cuanto a precios son muy competitivas”, afirma.

Por su parte, Edwin Tachack, experto de la firma que realizó el estudio, detalla que “a pesar de tener menos visitas, aún ocho de cada diez hogares colombianos compran dentro de las grandes superficies, pero sus hábitos han cambiado”, explicando que en promedio, durante 2018, los hogares registraron dos visitas menos a los grandes almacenes frente a las 21 que realizaron, en promedio, durante el 2017.Liderazgo regional

Según explica Rafael España, director del área económica de la Federación Nacional de Comerciantes (Fenalco), entre las principales naciones de América Latina, nuestro país es en el que más presencia tienen las marcas propias en las ventas de las cadenas minoristas y grandes superficies.

En efecto, en Colombia, Chile y Argentina las marcas propias representan 15 por ciento, 10 por ciento y 9 por ciento de las ventas totales de autoservicios, respectivamente; mientras que en México concentran el 8 por ciento y solo el 5 por ciento en Brasil.

Sin embargo, todavía la región está lejos del desempeño que estas marcas tienen en países europeos como Suiza, Reino Unido y España, en los cuales contribuyen con 40 por ciento de las ventas totales.

El experto recalca, además, que el precio ha dejado de ser un factor dominante en marcas propias, toda vez que las grandes superficies invierten una importante cantidad de recursos para asegurar que los productos que se cobijan bajo su nombre cumplan estándares de calidad que les permita ser realmente competitivos.

“El reto principal es dar confianza al consumidor de que, al adquirir estas marcas, está llevando a su hogar productos con todo el respaldo de la cadena, con calidad comparable a las de las marcas líderes del mercado, pero a un precio razonable”, explica España.

En cuanto a los criterios que las cadenas utilizan para desarrollar productos que ostenten sus marcas, figuran el detectar necesidades del consumidor no atendidas, las cuales se buscan satisfacer excediendo sus expectativas, pero también tiene peso importante las tendencias e innovación para estar al día en un mercado sumamente cambiante.

Según datos de la firma Nielsen, la mayor penetración y el mejor desempeño de esta línea de productos son en categorías de alimentos básicos como arroz, frijol y atún, por mencionar algunas, y si bien en el mundo están muy extendidas a través de las distintas categorías, las ventas siguen concentrándose en abarrotes, mientras la menor penetración es en categorías de higiene y belleza.

Por su parte, Kantar México detalla que los artículos de cuidado del hogar y lácteos son las categorías que registran un mayor desarrollo de marcas propias.Los prémium tienen compradores

En el caso de México, el énfasis en calidad ha logrado que las también llamadas marcas privadas trasciendan a otros segmentos como el prémium, el cual ha mostrado una penetración interesante en este mercado.

En ese país, un estudio de Nielsen Consumer Facts, apunta que dicho segmento representa 7,8 por ciento de las ventas en valor y 4 por ciento de la comercialización de unidades en el país; es decir, un crecimiento tres veces mayor al de las cadenas de

autoservicio.

Además, según el análisis, consumir productos de esta categoría es un hábito en hogares de nivel socioeconómico alto, principalmente por amas de casa mayores de 45 años; aunque el estrato bajo no queda excluido, ya que 40 por ciento del consumo lo realiza este segmento.

En otros países del mundo, las cadenas minoristas también han desarrollado sus marcas en categorías como ropa, accesorios, cosméticos, colchones, artículos textiles para el hogar, artículos deportivos, tecnología e incluso electrodomésticos.

“Estas líneas demuestran que las marcas privadas amplían las posibilidades de negocios para las grandes superficies”, señala Nielsen.

ECONOMÍA Y NEGOCIOS

domingo, marzo 24, 2019

El pomar que volvió a germinar

El pomar que volvió a germinar

Economía

23 Mar 2019 - 6:13 PM

Redacción Economía.

El Pomar S. A. es un fabricante de productos lácteos que seguramente padres y abuelos de la sabana de Bogotá recuerdan. Después de una profunda crisis financiera, que lo llevó a reestructuración empresarial, resurgió, crece a doble dígito y se aventura en redes sociales y comercio electrónico.

Nelson Molano, gerente de El Pomar desde 2011. /Cortesía

Varias de las empresas más grandes de lácteos en Colombia tienen cosas en común. Haber nacido a mediados del siglo pasado, crecido en la sabana de Bogotá y estar en una lucha constante para reinventarse ante los cambios en el mercado y las exigencias o necesidades de los consumidores. Es el caso del fabricante de lácteos El Pomar.

Fundada en 1953 por el alemán Friedrich Dockweiler, fue de las primeras que, junto con otras de la región, como Alquería (en Cajicá, al igual que El Pomar) y Alpina (en Sopó), empezaron a apostar por la leche procesada, pasteurizada, en tiempos en que las familias estaban acostumbradas al consumo de leche cruda. Muchos recordarán a El Pomar por su distribución en botella de vidrio.

Vea más del especial #SeguimosAdelante: Fabricato: más fuerte tras dos grandes crisis

Luego de la muerte del fundador en 1989, a los 83 años, y debido a que no tenía descendientes, el negocio quedó en manos de su sobrina, que no conocía mucho de la industria láctea. Entonces empezaron las dificultades.

La administración, durante los primeros años del nuevo milenio, “tuvo deficiencias que comprometieron el progreso de la empresa por falta de planeación, no control en los gastos, sin métodos para fijar precios”, recogieron María Camila Bautista y Juan Manuel Millán, de la carrera de administración de negocios internacionales de la Universidad del Rosario, en su trabajo de investigación sobre la empresa publicado en 2016.

Entrar en reestructuración fue inevitable, pero también exitoso. La empresa pasó al control de inversionistas y se instaló una nueva administración, cuenta Nelson Molano, gerente de El Pomar desde 2011. Molano recuerda que en ese momento vendían cerca de $30.000 millones anuales. El crecimiento ha sido constante desde entonces, pero más notorio en los últimos tres años. El 2018 lo cerraron con $98.000 millones vendidos, un crecimiento de 22 % en comparación con 2017, cuando, a su vez, registraron un aumento del 30 % frente al período anterior.

Vea más del especial #SeguimosAdelante: De Bosa a Nueva York: el camino de Christian Colorado en la moda

De hecho, en 2013 ganó el premio Ave Fénix, que entregan la Superintendencia de Sociedades y la Universidad del Rosario por su proceso de recuperación.

La estrategia detrás de eso, cuenta Molano, ha estado basada en pasar de un modelo de empresa familiar a prácticas corporativas más estructuradas, que han implicado el uso y seguimiento de indicadores e inversiones, en la planta y los equipos, por cerca de $17.000 millones.

Talento humano, modernización de la infraestructura física de más de medio siglo, nuevas tecnologías para la pasteurización, empaque y refrigeración, tratamiento de aguas residuales, entre otros, han estado entre las necesidades para sacar adelante la empresa en un sector competido con marcas fuertes, reconocidas y de portafolios amplios como Alpina, Colanta, Algarra y la misma Alquería, que también superó una dura crisis financiera en los años noventa.

Hoy El Pomar genera cerca de 280 empleos directos y acopia la leche de 250 familias ganaderas de Cundinamarca y Boyacá.

Nelson Molano señala los retos de productividad que tiene Colombia en este sector, lo que, dice, no la hace competitiva para exportar. En el primer eslabón de la cadena el país registra cerca de 5,6 litros por vaca, frente a 20 que cuenta una potencia láctea como Holanda.

Los productores primarios enfrentan sus propios retos, como los costos de producción, que gremios como Fedegán afirman que no se compadecen con el incremento en el precio base de la leche, que se fija desde una resolución expedida por el Gobierno. El ordenamiento de la producción en esta cadena, para evitar las famosas “enlechadas” (excesos en la oferta), es uno de los propósitos que se ha trazado el actual Ministerio de Agricultura y Desarrollo Rural.

Con la perspectiva empresarial, Molano afirma que, pese a los esfuerzos de la reciente ley de financiamiento, la carga tributaria en el país sigue siendo alta. Aun así, cree que Colombia es atractiva para la inversión y que, por lo menos en el sector lácteo, hay un potencial para crecer en el mercado interno. Nacionalmente, hay un consumo per cápita de 147 litros al año, mientras que la recomendación de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) es de 170.

El gerente de El Pomar se muestra, además, confiado en que el sector lácteo quede excluido en el tratado de libre comercio que se negocia con los países aspirantes a asociados de la Alianza del Pacífico. No hacerlo implicaría enfrentarse a la competencia de Australia y Nueva Zelanda. Según cifras que tiene Asoleche, el gremio de procesadores al que pertenece El Pomar, entre 2016 y 2017, Nueva Zelanda procesó 20.700 millones de litros de leche, es decir, 6,5 veces el acopio formal de leche cruda en Colombia y llegó al mayor nivel de productividad que ha registrado.

De cara al consumidor, entre los desafíos que tienen las empresas, incluidas las de esta industria, está satisfacer las exigencias de aquellos que se preocupan por el origen de lo que compran: si el precio al productor es justo, si los procesos son ambientalmente sostenibles, si el alimento es saludable, si es asequible.

Según Molano, El Pomar vende 10 % más económico en comparación con el estándar de la categoría. Se distribuye en tiendas y supermercados de barrio, almacenes de cadena y más recientemente en los conocidos como “hard-discount” –como D1– y canales digitales como Merqueo, apuntando precisamente a los nuevos tipos de consumidores. La presencia en redes sociales, afirma, también ha sido parte de la estrategia.

El gerente de esta empresa es consciente de que hay personas que se cuestionan sobre el consumo de leche, por lo que asegura que están evaluando la posible incursión en nuevos tipos de productos, aunque no entra en más detalles.

El Pomar cuenta con una ventaja: la recordación que aún tiene la marca en padres y abuelos, por lo menos, en Bogotá. Ellos mismos lo han estudiado a través de investigaciones. De esta manera, otros de sus desafíos, sin duda, seguirá siendo cómo fusionar ese poder de la tradición con la necesidad de estar innovando constantemente en un sector que depende de la tecnología que implementa, de otros eslabones de la cadena, de consumidores cambiantes y mercados internacionales competitivos, por mencionar solo algunos.

El día 23 de mayo se presentará Colombia retail, la mayor asociación del retail de Sudamerica.

Contactos (57) 300 3826998

sábado, marzo 23, 2019

EL FRACASO DE LOS SUPERMERCADOS.COM

Veremos lo que sucede en el futuro, pero hasta ahora los supermercados.com han sido, básicamente, fracasos espectaculares en la historia del Retail. Los tiempos han cambiado pero conviene entender la historia. Los foros del Retail nos hablan de la velocidad vertiginosa a la que vamos. La última tendencia son los supermercados. Com. Pero la novedad dura ya casi 25 años. Convendría saberlo. Hace casi un cuarto de siglo que aparecieron los primeros supermercados.com. Los consumidores íbamos a comprar masivamente comida y bebida por internet, nos dijeron algunas de las grandes consultoras. Los grandes reailers se sumaron. Ninguno reportó que aquello le generara beneficios.

Pensar que lo que ha sucedido se repetirá cíclicamente sería erróneo. Pero la realidad es que salvo, en algunos países, como puede ser Corea del Sur, por su idosincracia, y en estos momentos China, en occidente los supermercados.com no han triunfado masivamente. Y las apuestas por ellos por parte de muchas consultoras y foros, lleva casi un cuarto de siglo. Pasan las décadas, cambian los tiempos, el escenario, la tecnología, y los consumidores siguen prefiriendo masivamente ir a los supermercados físicos.

Y les voy a dar un dato, hace dos décadas, el % que suponía las entregas online de comestibles no era mucho menor que lao que supone hoy en día en Estados Unidos.

Sin embargo, vemos cómo las grandes cadenas de supermercados, por ejemplo, en España, ponen en lo más alto de su estrategia el desarrollo de sus .com. Lo cual está perfecto, y debe ser así, pero sucede que en algún caso, a la par que hacen esto, no invierten lo que deberían en reformar y digitalizar sus tiendas físicas. O recortan en plantilla.

Hoy, el mayor supermercado online del mundo, 17 años después de iniciar sus primeras entregas, Ocado pierde £ 44.4 aunque sus ventas aumentaron un 12% a £ 1.59bn.y tenga 721.000 clientes y casi 300.000 pedidos por semana.

Hoy, el mayor supermercado online del mundo, 17 años después de iniciar sus primeras entregas, Ocado pierde £ 44.4 aunque sus ventas aumentaron un 12% a £ 1.59bn.y tenga 721.000 clientes y casi 300.000 pedidos por semana.

Peapod lleva 3 décadas entregando online. Empezó en 1989, cuando solo el 15% de los americanos tenían computadora y acceso a internet. 30 años después Peapod pertenece a los holandeses Ahold Delhaize, y la verdad no es que sea el negocio del siglo.

Los foros y muchas consultoras han olvidado el caso Webvan. El supermercado.online que iba a cambiarlo todo, a derrotar a todos los grandes supermercados. Ya por entonces, tocaba que los consumidores ya dejarían de ir a los supermercados y esperarían cómodamente en el calor de su hogar a que sonara el timbre de la puerta. Las consultoras nos decían ya por entonces que éramos nuevos compradores, tipos y tipas distintos a los que ya fuimos. Nos decían que éramos tecnológicamente distintos. Éramos más sofisticados. Ahora que nos dicen que el nuevo consumidor está obsesionado con las entregas hiperápidas, hace dos décadas, el slogan de Webvan era: entregas en 30 minutos. Webvan era la apuesta segura de Wall Street y de las grandes consultoras. Hace dos décadas, era viejuno seguir yendo a supermercados…

Webvan, la revolución.com que asesinaría los supermercados tradicionales, fue uno de los fracasos más grandes de la historia del Retail. Los de Wall Street y las grandes consultoras del Retail, se largaron silbando cuando la empresa cayó. Un negacionismo silencioso. 2 años de vida, 2.000 empleados a la calle, y 850 millones de dólares de pérdidas. A razón de 1.2 millones de $ de pérdida al día

Deben saber que esto del supermercado.com es muy viejo, en el 2001, 4.5 millones de hogares en US compraban comestibles en línea.

Otro fracaso sonado fue anterior, homegrocer.com, los cuales, hace 22 años iban también a reinventar el sector de los supermercados. En el 1997.

HomeGrocer construyó y operó la primera operación de comestibles de Internet completamente integrada. Construía almacenes, seleccionaban los pedidos y se realizaban las entregas utilizando camiones personalizados. La selección del producto fue una alternativa completa al supermercado tradicional a precios comparables con una reputación ganada por productos frescos de primera calidad, mariscos y carne. Operaba 7 días a la semana. Morgan Stanley decía de ellos que eran el futuro próximo.

No se lo han contado, pero conviene tener memoria, y analizar la historia: las ventas de HomeGrocer llegaron a ser má de 1.5 millones $ al día en noviembre de 2000. Lo que le convierte en el mayor negocio de comestibles por Internet más grande jamás creado, hasta que Ocado, lo superó en 2010. HomeGrocer duró 3 años.

La marca HomeGrocer la compró Amazon. com . Así que no les soprenda si la vuelven a oír en unos años. O no, quizá Amazon la deje enterrada para siempre.

Webvan, la revolución.com que asesinaría los supermercados tradicionales, fue uno de los fracasos más grandes de la historia del Retail. Los de Wall Street y las grandes consultoras del Retail, se largaron silbando cuando la empresa cayó. Un negacionismo silencioso. 2 años de vida, 2.000 empleados a la calle, y 850 millones de dólares de pérdidas. A razón de 1.2 millones de $ de pérdida al día

Deben saber que esto del supermercado.com es muy viejo, en el 2001, 4.5 millones de hogares en US compraban comestibles en línea.

Otro fracaso sonado fue anterior, homegrocer.com, los cuales, hace 22 años iban también a reinventar el sector de los supermercados. En el 1997.

HomeGrocer construyó y operó la primera operación de comestibles de Internet completamente integrada. Construía almacenes, seleccionaban los pedidos y se realizaban las entregas utilizando camiones personalizados. La selección del producto fue una alternativa completa al supermercado tradicional a precios comparables con una reputación ganada por productos frescos de primera calidad, mariscos y carne. Operaba 7 días a la semana. Morgan Stanley decía de ellos que eran el futuro próximo.

No se lo han contado, pero conviene tener memoria, y analizar la historia: las ventas de HomeGrocer llegaron a ser má de 1.5 millones $ al día en noviembre de 2000. Lo que le convierte en el mayor negocio de comestibles por Internet más grande jamás creado, hasta que Ocado, lo superó en 2010. HomeGrocer duró 3 años.

La marca HomeGrocer la compró Amazon. com . Así que no les soprenda si la vuelven a oír en unos años. O no, quizá Amazon la deje enterrada para siempre.

Autor: Laureano Turienzo. Asesor & Consultor empresas Retail.

Suscribirse a:

Entradas (Atom)

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra Miniso mantiene su apuesta por el mercad...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

Estas son las 10 grandes cadenas que lideran el comercio minorista en Ecuador Estas son las 10 grandes cadenas que lideran el comercio minor...