MARKS Y SPENCER

Marks & Spencer: seis cosas que aprendimos sobre su plan de recuperación

Por Maria Goncalves 28 de mayo de 2021 6 min de lectura

Como los resultados de todo el año revelaron una pérdida antes de impuestos de más de £ 200 millones, los nuevos directores de operaciones conjuntos, Stuart Machin y Katie Bickerstaffe, buscan 'concentrarse en construir el M&S del futuro'

Como era de esperar, un año de sucesivos bloqueos ha pasado factura a Marks & Spencer . Esta semana, el alcance del impacto quedó al descubierto, ya que los resultados de todo el año revelaron una pérdida antes de impuestos de £ 209,4 millones, en comparación con las ganancias de £ 67,2 millones del año anterior.

Los ingresos cayeron casi un 12% a poco menos de £ 9 mil millones en un año en las 53 semanas hasta el 3 de abril de este año.

Solo a la división de alimentos le fue mejor, con ventas totales de £ 6 mil millones, un 0,6% menos que en el período anterior, pero sin incluir los ingresos de la empresa conjunta de Ocado (que son una contribución a los ingresos netos), mientras que los ingresos comparables aumentaron un 1,3%. Las ganancias operativas de alimentos cayeron un 9,8% hasta los 213,6 millones de libras esterlinas.

Entonces, detrás de los números, ¿qué aprendimos de los planes futuros del minorista?

El estado

M&S tiene un mayor número de ubicaciones en las calles principales y en el centro de la ciudad que sus rivales

En comparación con los supermercados rivales, el negocio de alimentos de M&S se ha visto obstaculizado por muchas de sus ubicaciones en las calles principales y en el centro de la ciudad. El programa de remodelación de propiedades del grupo, que ya lo ha visto cerrar o reubicar decenas de tiendas desde 2016, favoreciendo los parques comerciales, ahora se acelerará, con un enfoque en más tiendas de línea completa y más espacio para alimentos.

"Tenemos 17 tiendas de línea completa nuevas o ampliadas en planificación, incluidos varios antiguos sitios de Debenhams durante los próximos dos años", reveló el director ejecutivo Steve Rowe.

El director financiero Eoin Tonge agregó: "Los sitios de Debenhams son bastante atractivos porque están en ubicaciones, en algunos casos, en las que ya estamos".

El 'programa de renovación de tiendas' de M&S lanzado en 2019 para crear más espacio para tiendas de línea completa, es fundamental para el plan. Las tiendas de prueba en los parques comerciales vieron crecer las ventas en un 15% el año pasado.

"Estamos modernizando estas tiendas de una manera relativamente rentable", dijo Rowe. "Todavía tenemos una gran oportunidad en la alimentación y lo estamos viendo con estas reubicaciones".

Están previstos hasta otros 30 cierres de tiendas, "la mayoría de ellos en ubicaciones antiguas de calles principales", agregó.

Plan de sucesión

Stuart Machin, director de operaciones de Joinyt

Los nuevos directores de operaciones conjuntos, Stuart Machin y Katie Bickerstaffe, harían que Rowe "pudiera concentrarse mejor en construir el M&S del futuro", dijo el jefe. Machin había sido director de M&S Food desde 2018, mientras que Bickerstaffe había sido director jefe de estrategia y transformación desde febrero del año pasado.

La promoción de ambos la semana pasada llevó a la prensa a especulaciones de que la empresa podría estar planeando un sucesor para Rowe, pero si es así, el director ejecutivo hábilmente evitó decirlo. Cuando se le preguntó cuándo estaría completo su trabajo, dijo: "Los minoristas nunca están satisfechos de que el trabajo esté terminado". Destacó los logros de la compañía en el último año y dijo que era hora de "hacer avanzar este negocio y hacer que M&S sea especial nuevamente".

Rowe también esquivó una pregunta sobre si los cierres y reubicaciones planeados conducirían a más pérdidas de empleos, luego de los 7,000 anunciados el año pasado cuando la pandemia devastó el negocio. “Este es un programa de 10 años”, le dijo a un periodista. "Nos comunicaremos con usted en esos números".

Brexit

Un tercio de los productos alimenticios de M&S están sujetos a nuevos aranceles sobre las exportaciones a la UE en virtud del acuerdo comercial del Reino Unido.

A principios de este año, Rowe lamentó que un tercio de los productos alimenticios de M&S estén sujetos a nuevos aranceles sobre las exportaciones a la UE en virtud del acuerdo comercial del Reino Unido, lo que obstaculiza los negocios en Irlanda, la República Checa y las franquicias en Francia.

Esta semana Rowe dijo: "Este no ha sido un acuerdo de libre comercio", pero "los terribles costos que esperábamos a través de los aranceles no han sido tan malos como pensamos".

Sin embargo, agregó: "La carga administrativa que se genera al trasladar mercancías a Europa continental o la isla de Irlanda, con el protocolo de Irlanda del Norte, es terrible".

Añadió: "Seguimos considerando la remodelación de nuestro negocio europeo y ya hemos eliminado los alimentos de la cadena de frío de la República Checa, y continuaremos trabajando con socios franceses en sus negocios, pero es difícil".

La mayor parte del costo total estimado se relaciona con sus operaciones en Irlanda del Norte y la República de Irlanda, en alrededor de £ 27 millones a £ 33 millones, mientras que la compañía espera que el rango de impacto total esté entre £ 42 millones y £ 47 millones para el próximo año.

"Seguimos comprometidos con la isla de Irlanda", agregó Rowe. "Tenemos un negocio sólido allí y una vez que superemos este bache, estaremos listos para continuar haciendo crecer el negocio".

Tonge dijo que la fricción resultante del acuerdo comercial fue "mucho mayor de lo que todos hubiéramos esperado" y que la empresa trataría de reducir los costos recurrentes mediante el abastecimiento local y el cambio de rutas de productos.

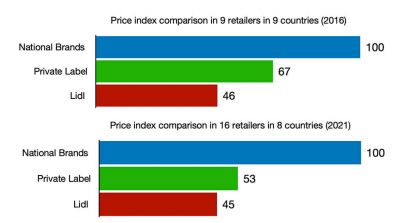

Sin embargo, no todos los rivales de M&S encontraron los mismos obstáculos: Lidl GB ha logrado evitar en gran medida la interrupción de las importaciones gracias a sus propios preparativos. Ya estaba evitando la ruta del Reino Unido e importando productos directamente de Europa a Irlanda del Norte antes de que entrara en vigencia el acuerdo del Brexit, evitando así los aranceles sobre los alimentos que van de Gran Bretaña a la isla de Irlanda.

Ocado

Los productos de M&S ahora representan más del 25% de la canasta promedio de Ocado

Los resultados de la empresa conjunta M&S y Ocado hicieron su debut en la hoja financiera de la compañía, con su participación en el beneficio neto revelado en £ 78,4 millones.

M&S afirma que sus productos ahora representan más del 25% de la canasta promedio de Ocado, agregando que se planea un crecimiento de la capacidad del 50% en los próximos 18 meses.

Rowe argumentó que el negocio de los alimentos tradicionales no se vio amenazado por el auge de los supermercados en línea porque Ocado estaba proporcionando clientes en regiones donde la participación de mercado de M&S es baja.

“Estamos logrando más del 50% de las ventas de la cadena de frío en Ocado”, dijo Rowe. “Nuestra penetración es mayor que la de Waitrose durante su vida [en el sitio], y hasta ahora la migración de clientes fuera de Ocado ha sido mínima.

“Estamos viendo nuevos clientes comprar M&S por primera vez. Y por el momento, debido a las [limitaciones] de capacidad que hemos visto durante el año pasado debido a la pandemia, todavía no hemos expuesto realmente a Ocado a la base de clientes de M&S de manera sustancial ".

Modernización

Sparks se relanzó con una aplicación actualizada en julio pasado.

Vangarde, el proyecto lanzado a fines de 2019 por M&S para modernizar su proceso de cadena de suministro, ha visto nuevas prácticas implementadas en unas 350 tiendas y se presentará en todo el patrimonio durante el resto de este año.

Más allá de la comida, el negocio continúa esforzándose por ser más conocedor de la tecnología y 'omnicanal', a través de Click & Collect , compras sin pago 'Mobile Pay Go' y la expansión del esquema de lealtad Sparks, que se relanzó con una aplicación actualizada en julio pasado y ahora tiene 10 millones de miembros.

Los equipos de datos digitales y en línea se han unido para priorizar el comercio minorista en línea después de que Covid acelerara un cambio en los hábitos de los consumidores.

Las tasas de negocio

M&S mantuvo los £ 178 millones que reclamó en el alivio de las tasas comerciales el año pasado

Si bien la mayoría de los grandes supermercados reembolsaron al gobierno el alivio de las tasas comerciales de emergencia el año pasado, M&S se aferró a los 178 millones de libras que reclamó. Esta semana, Rowe reiteró los llamamientos que había hecho en ocasiones anteriores para que el impuesto en sí mismo se "modernice y aborde" para eliminar la "carga injusta sobre el comercio minorista".

También destacó “el problema que tenemos con los minoristas internacionales que no pagan impuestos completos en este país”.

“Esa es una de las cosas que sí deben abordarse”, agregó.

Dimas Gimeno, las hermanas Álvarez y Florencio Lasaga Europa Press

Dimas Gimeno, las hermanas Álvarez y Florencio Lasaga Europa Press

Centro de El Corte Inglés en Eibar (Guipúzcoa).

Centro de El Corte Inglés en Eibar (Guipúzcoa). Marta Álvarez, junto a la cúpula directiva de El Corte Inglés. EP

Marta Álvarez, junto a la cúpula directiva de El Corte Inglés. EP

La omnicanalidad impulsa a los retailers a abrir tiendas más pequeñas y cercanas ARCHIVOFOOD RETAIL & SHOPPERS 26/05/2021 - 13:35h

La omnicanalidad impulsa a los retailers a abrir tiendas más pequeñas y cercanas ARCHIVOFOOD RETAIL & SHOPPERS 26/05/2021 - 13:35h