El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y MéxicoEl Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y MéxicoHard discounters: la revolución económica que está redefiniendo el retail. ¡Entérate cómo!

BUSINESS ACUMEN ON LINE15/12/2023

El concepto de hard discount, caracterizado por su enfoque en precios bajos y formatos de tienda eficientes, ha revolucionado el sector retail a nivel mundial.

Su impacto no solo se limita a economías desarrolladas sino que también ha tenido una influencia significativa en mercados emergentes, incluyendo Latinoamérica y México.

Los hard discounters, tiendas minoristas enfocadas en la venta de productos a precios más bajos que los convencionales, han remodelado el panorama del retail a nivel global.

Estos establecimientos atraen a consumidores sensibles al precio ofreciendo una gama limitada de artículos y reduciendo costos en logística y publicidad masiva para mantener bajos los precios de sus productos.

Sección 1: Hard Discount en el Mundo

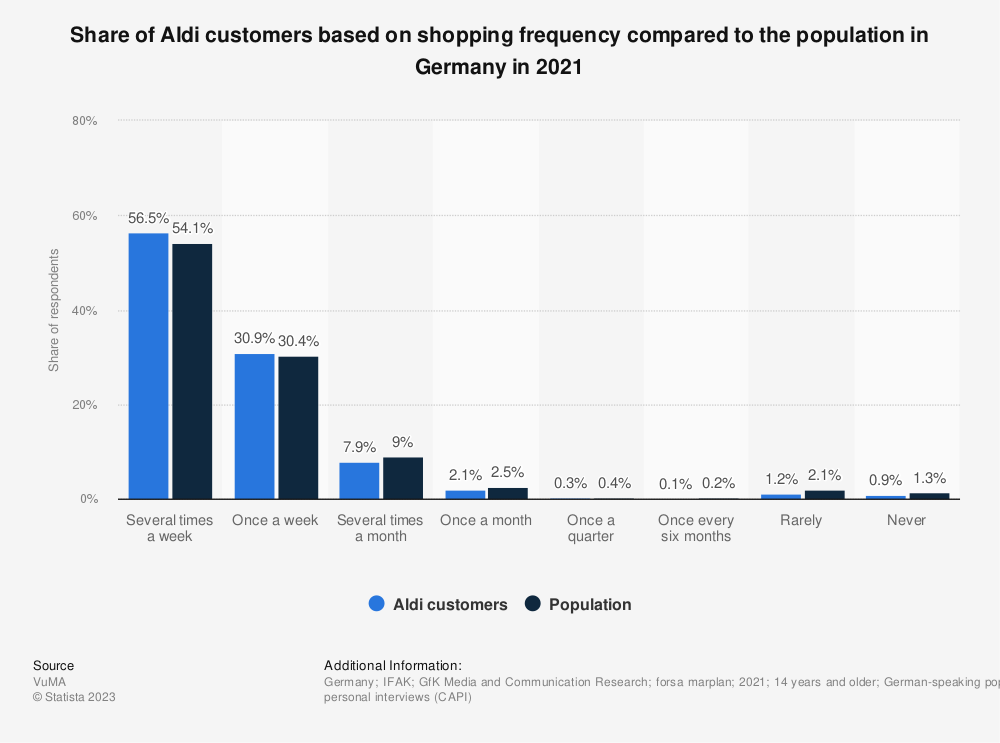

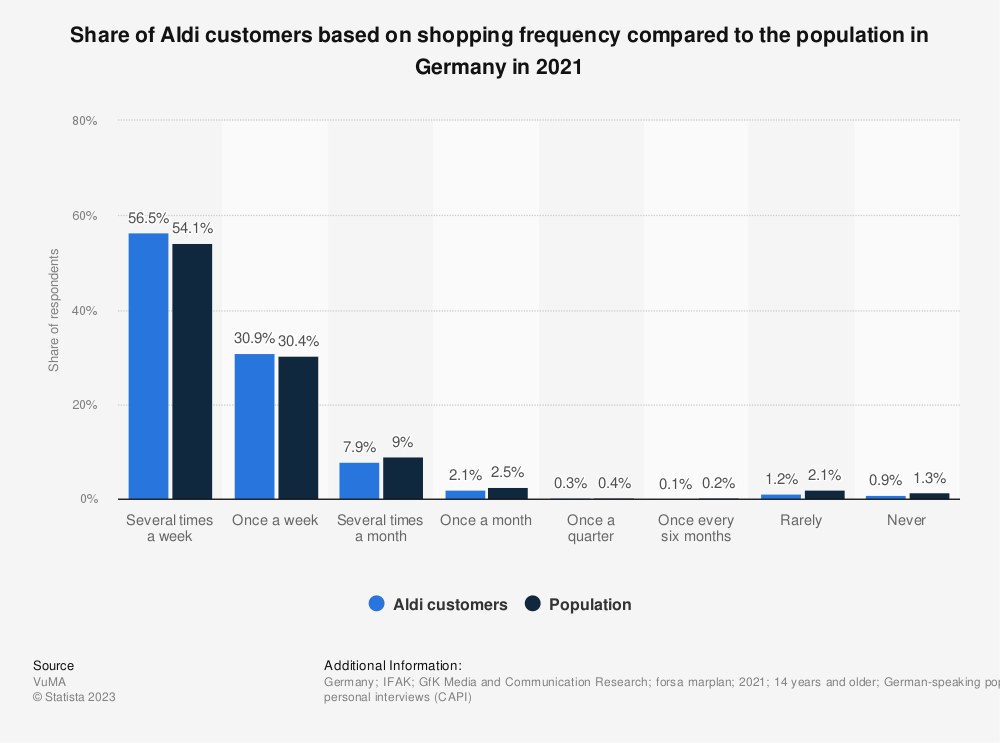

Originado en Alemania con Aldi y Lidl, y extendiéndose al Reino Unido en los años 90 como respuesta a la recesión económica, el hard discount ha generado cambios significativos en la estructura del mercado de abarrotes y más allá.

El modelo de negocio se basa en ingresar a mercados maduros con propuestas de calidad a precios más bajos, apoyado en una red de proveedores con precios competitivos y eficiencia operativa.

Share

Sección 2: Hard Discount en Latinoamérica

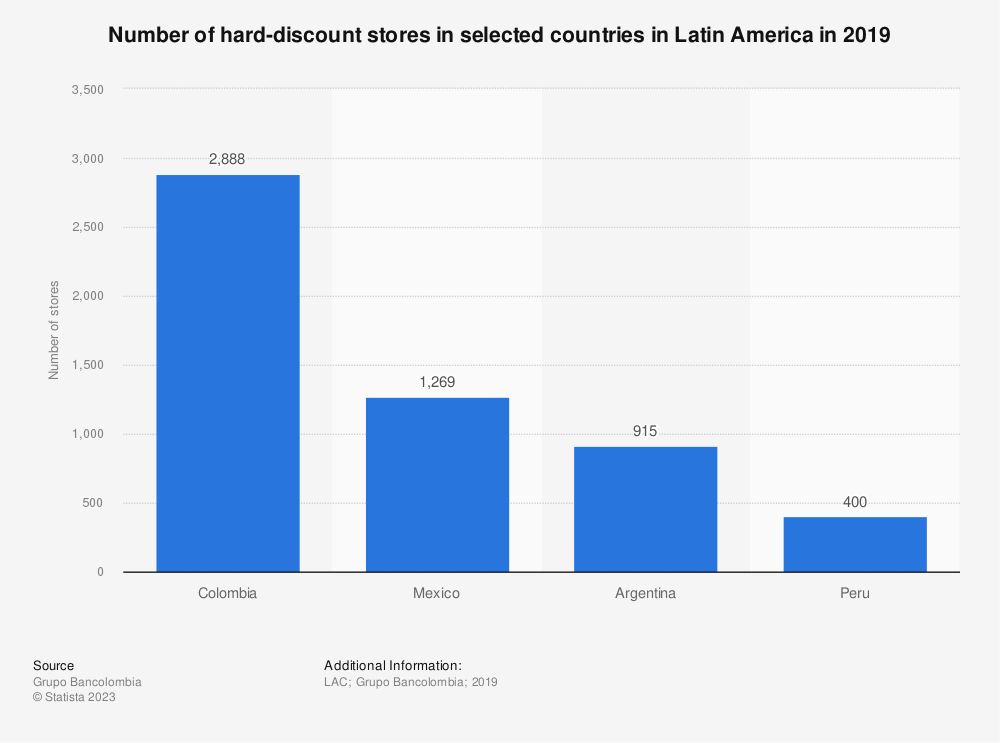

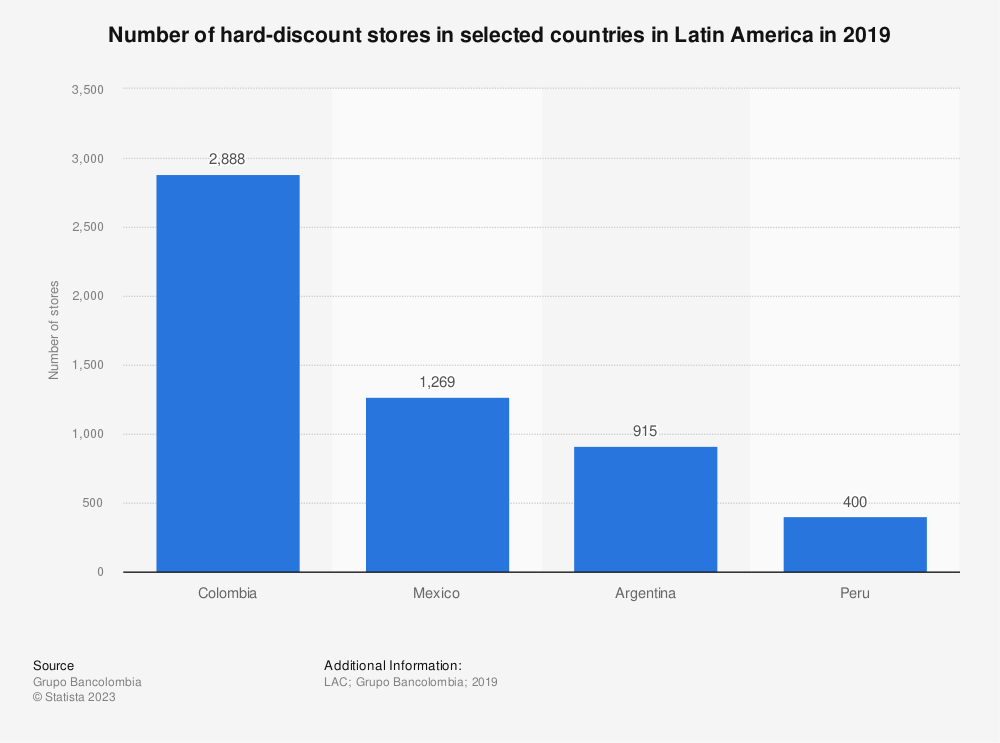

En Latinoamérica, las tiendas de descuento duro (TTD) han experimentado un crecimiento sobresaliente desde su introducción en 2009 como Colombia como ejemplo destacado.

Los competidores del canal moderno han respondido con formatos propios, como Éxito Express y tiendas OXXO, para rivalizar con las TTD y las tiendas de barrio, que tradicionalmente han sido el principal punto de compra para los colombianos.

Leave a commentSección 3: Hard Discount en México

En México, el formato hard discount ha mostrado un desarrollo notable. Las tiendas como Bodega Aurrera Express y Tiendas 3B han ganado terreno ofreciendo precios bajos y una experiencia de compra eficiente.

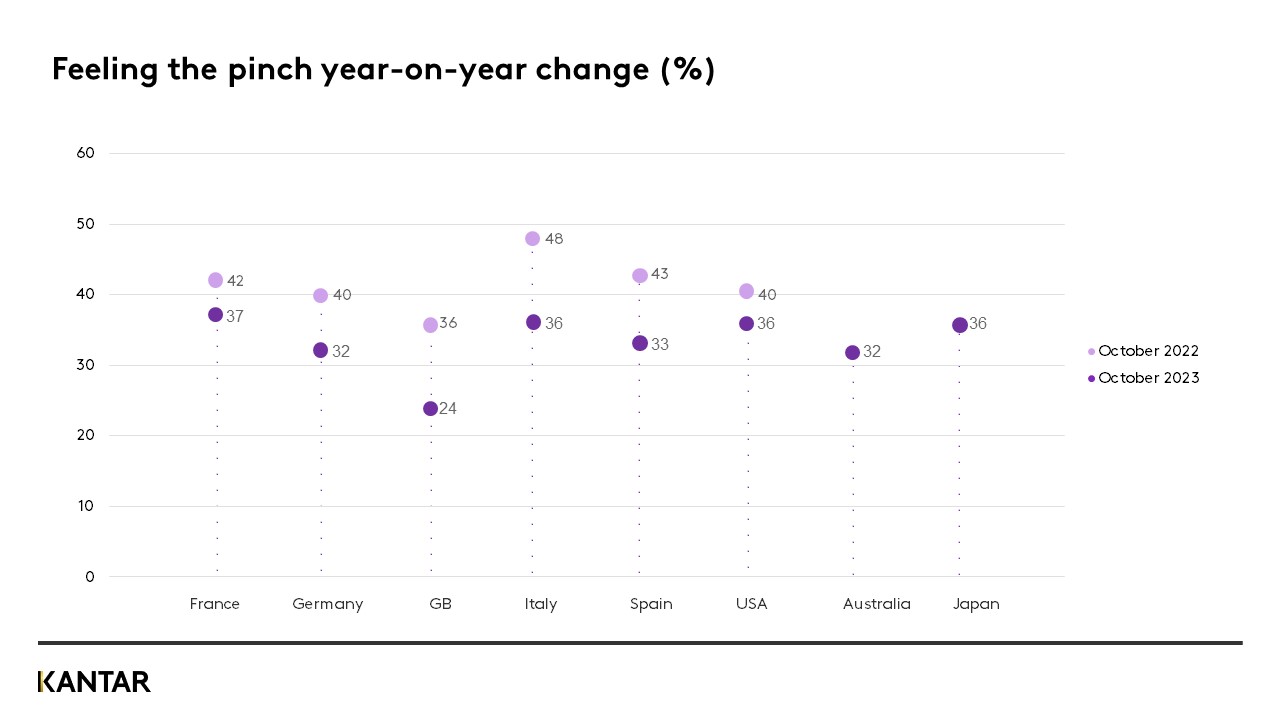

Estas tiendas, dirigidas a clientes de estratos 2, 3 y 4, con un 50.5% del mercado para el estrato 2, muestran un enfoque en familias de diferentes tipos, desde familias uniparentales hasta aquellas con hijos boomerang. La frecuencia de compra es predominantemente quincenal, con una preferencia por pagos en efectivo y un tiempo de compra de 30 a 45 minutos.

Además, se observa que las TTD atraen a clientes interesados en la presentación y variedad de productos, mientras que las grandes superficies destacan por su ubicación.

En México, los principales competidores de la categoría hard discount son Bodega Aurrera Express, Walmart, Tiendas 3B,Tiendas BARA de Oxxo y Tiendas Neto.

Estas tiendas se enfrentan a una fuerte competencia que también buscan atraer a los shoppers con precios bajos y una experiencia de compra conveniente, siempre considerando los factores de decisión del shopper.

También compiten con los minisupers y tiendas de conveniencia, ya que estas últimas se enfocan en la rapidez y conveniencia de la compra, aunque los precios puedan ser un poco más altos.

Para competir con los minisupers y tiendas de conveniencia, las tiendas hard discount se enfocan en ofrecer precios bajos y una variedad de productos más selectos, basándose en los hábitos del shopper y en estrategias de retail marketing.

Además, pueden ofrecer promociones especiales y descuentos en grandes compras para atraer a los clientes a comprar más productos a la vez.

Este canal se caracteriza por:

Precios más accesibles para el mercado mexicano.

Ofrecer productos de marca propia y artículos de gran valor para el cliente.

Garantizar una gestión eficiente para dar servicio a los clientes.

Destacar la buena calidad en sus productos y servicios.

Agilidad en las compras y gran cantidad de puntos de venta pero con formatos mas pequeños que un super y ubicaciones estratégicas.

Agradecemos el patrocinio de este blog a The Retail Academy

Refer a friendBodega Aurrera Express

Bodega Aurrera Express, parte de Walmart de México, ha llevado la experiencia del hard discount a una escala masiva.

Con el respaldo de Walmart, Bodega Aurrera Express se ha posicionado como una de las cadenas de hard discount más reconocidas en México.

Su modelo de negocio se centra en ofrecer precios bajos en un formato de tienda más pequeño y cómodo, lo que les permite operar en zonas urbanas densamente pobladas y ofrecer una experiencia de compra rápida y eficiente.

La marca se ha ganado la lealtad de los consumidores al equilibrar precios bajos con la percepción de calidad y valor, que sigue siendo un factor determinante en las decisiones de compra de los consumidores mexicanos.

Tiendas 3B en México

Tiendas 3B es una cadena de tiendas de hard discount que ofrece productos de marca propia y de marcas reconocidas a precios accesibles para la población mexicana. Esta cadena se ha convertido en uno de los principales jugadores en el mercado de los hard discount en México, gracias a su enfoque en precios bajos y una amplia variedad de productos.

A través de una fuerte estrategia de precios, 3B ha ganado una parte significativa del mercado en las categorías donde opera. Además, se caracterizan por ofrecer una experiencia de compra sencilla y rápida a sus clientes.

Se considera que Tiendas 3B es una de las cadenas de tiendas hard discount más destacadas en México, causando un gran impacto en el sector retail latinoamericano.

Tiendas Neto

Tiendas Neto, perteneciente al Grupo Salinas, ha experimentado un crecimiento significativo en México. Con una expansión que cubre varios estados del país, Neto ha apostado por un modelo que ofrece productos a precios accesibles, enfocándose en las necesidades de las familias mexicanas.

Parte de su estrategia incluye la ubicación estratégica de sus tiendas para asegurar la accesibilidad y la conveniencia para sus clientes, muchas veces en comunidades menos atendidas por supermercados tradicionales.

El crecimiento de Tiendas Neto refleja una adaptación exitosa al modelo hard discount, ofreciendo un surtido limitado pero relevante de productos, y destacando por su enfoque en marcas propias, que permiten mantener los precios bajos y la calidad aceptable para sus consumidores.

Tiendas Neto continúa su crecimiento y se ubica ya en 21 estados de la República Mexicana, que busca apoyar a las familias mexicanas y a su bolsillo con productos al mejor precio y con calidad, llegando a comunidades lejanas con productores mexicanos, esto ha logrado que se ubique en los primeras opciones de tienda hard discount.

Tiendas BARA

Tiendas BARA, que forma parte de la división OXXO del Grupo FEMSA, es otro competidor clave en el mercado mexicano de hard discount.

Al igual que Neto, BARA se enfoca en la accesibilidad y precios bajos, pero con la ventaja de la fuerte presencia y el reconocimiento de marca que OXXO tiene en México.

Tiendas BARA busca combinar la conveniencia de una tienda de conveniencia con los precios competitivos de un discounter, atrayendo a consumidores que buscan hacer compras rápidas y económicas sin sacrificar la ubicación o el acceso a productos esenciales.

Business-acumen.online is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

Subscribe

Ademas todas estas cadenas:

Estas cadenas han respondido a la necesidad de los consumidores de tener experiencias de compra convenientes y eficientes, reflejando tendencias como la rápida urbanización, la reducción del tamaño de los hogares y la creciente adopción de la tecnología.

Al mismo tiempo, han tenido que adaptarse a los desafíos de mantener la calidad y el valor, ya que el precio por sí solo ya no es el único factor determinante para los consumidores.

Además, el enfoque en la conveniencia ha llevado a estos discounters a considerar la implementación de servicios digitales y la omnicanalidad, como parte fundamental para satisfacer las preferencias del consumidor y ganar participación de mercado en el entorno retail altamente competitivo de México.

Sección 4: Estrategias y Tendencias Futuras

Estrategias y Tendencias Futuras del Hard Discount

Los hard discounters se han establecido como una fuerza disruptiva en el sector minorista, pero ¿cuál es el secreto de su rentabilidad y cómo se están preparando para el futuro?

Modelo de Negocio y Rentabilidad La rentabilidad de las tiendas de hard discount radica en una fórmula aparentemente simple: minimización de costos y maximización de la eficiencia. Al reducir los costos asociados con la comercialización, logística y publicidad masiva, estos establecimientos pueden ofrecer precios significativamente más bajos que sus competidores tradicionales. Un análisis descriptivo detallado muestra que las tiendas de descuento duro atraen principalmente a familias, con un enfoque significativo en clientes pertenecientes a los estratos socioeconómicos 2 y 3, que buscan precios más accesibles.

La eficiencia se logra a través de una cadena de suministro optimizada y la oferta de una gama limitada de productos, lo que simplifica la gestión de inventarios y reduce los costos operativos. La colaboración con proveedores poco conocidos pero competitivos en precios también contribuye a este modelo de negocio eficiente.

Innovaciones Emergentes Mirando hacia el futuro, las innovaciones en el sector del hard discount se están acelerando. La tecnología está jugando un papel crucial, desde sistemas de gestión de inventario inteligentes hasta aplicaciones móviles que mejoran la experiencia de compra del cliente y ofrecen promociones personalizadas. Además, la sostenibilidad se está convirtiendo en un factor cada vez más importante, con tiendas que incorporan prácticas de energía verde y reducción de residuos para atraer a un mercado consciente del medio ambiente.

Tendencias de Comportamiento del Consumidor El comportamiento del consumidor también está influyendo en la dirección de las estrategias de hard discount. Los estudios han mostrado que las familias prefieren las tiendas de descuento duro para las compras quincenales y valoran la conveniencia del tiempo ahorrado en la tienda. Además, la percepción sensorial, como el olor del producto, está emergiendo como un factor diferenciador en la decisión de compra, lo que sugiere una tendencia hacia una experiencia de compra más rica y multisensorial.

Futuro del Hard Discount El futuro del hard discount parece prometedor, con la posibilidad de expandir aún más su alcance en el mercado. La pandemia ha acelerado la adopción de prácticas de compra en línea, y los hard discounters pueden capitalizar esta tendencia integrando más profundamente las plataformas de comercio electrónico. La personalización del surtido de productos basada en big data y analytics también podría ayudar a los hard discounters a adaptarse dinámicamente a las preferencias cambiantes del consumidor.

Con estas estrategias y tendencias emergentes, el hard discount no solo está preparado para sostener su éxito actual sino que también está posicionado para remodelar y adaptarse a los futuros cambios en el panorama del retail global. Las empresas que logren incorporar estas tendencias en su modelo de negocio podrán mantener una ventaja competitiva y asegurar su relevancia en el mercado en constante evolución.

Conclusión

El hard discount ha probado ser un modelo de negocio eficiente y atractivo para consumidores que buscan calidad a precios accesibles.

Su impacto es evidente en la evolución del comportamiento de compra y en la estructura del mercado retail.

Las empresas deben considerar estas dinámicas para desarrollar estrategias que satisfagan la demanda de un consumidor cada vez más informado y consciente del precio.

La adaptación y el enfoque en la eficiencia serán claves para el éxito en el creciente mercado del hard discount.

:format(jpeg)/cloudfront-us-east-1.images.arcpublishing.com/elespectador/FQA3Q6AMEBCKTKUELAS37MJBQM.jpeg)