Discounters en Colombia logran la participación de mercado más alta de América Latina

Los discounters han pasado de una penetración del 36% y un gasto anual de COP$261.000 por hogar en 2015, a una penetración del 99,5% y un gasto promedio de COP$2,2 millones en 2024

Tiendas Ara y D1Discounters en Colombia logran la participación de mercado más alta de América Latina

Por María C. Suárez29 de diciembre, 2024 | 01:00 AM

Bogotá — Los discounters (tiendas de descuentos) en Colombia están marcando la parando cuando de consumo masivo se trata. Su participación en el mercado local ya es la más alta entre los países de América Latina.

Ver más: Exclusiva: Luis Carlos Sarmiento Carvajal presidirá Aval Banca de Inversión y esto dijo

Así lo revela un reciente estudio de Kantar, que indica que en el país los discounters ya alcanzan una penetración de 27% en la canasta FMCG (Fast Moving Consumer Goods), la más alta entre los principales países de Latinoamérica.

Este canal llega al 99,6% de los hogares colombianos, con compras cada 5,6 días en promedio, destacándose como el más dinámico del sector, refiere la firma.

Este ha sido, además, un crecimiento exponencial: pasando de una participación del 36% y un gasto anual de COP$261.000 por hogar, a una penetración del 99,5% y un gasto promedio de COP$2,2 millones en 2024. Un avance que está impulsado, principalmente, por el aumento en el ticket de compra, que creció un 17% en el último año.

No obstante, Kantar enfatiza que la alta frecuencia de compra, que ya alcanza 63 visitas al año por hogar, representa un desafío para el futuro del canal. En ese sentido, John Studerus, gerente de Analítica Avanzada de Kantar Colombia, división Worldpanel, indicó que los discounters están en un punto de inflexión: “deben diversificar su oferta de productos y repensar su estrategia de category management para mantenerse relevantes”.

Ver más: Este es el número de mercados que tenía Colsubsidio en toda Colombia

Si se revisa el número de categorías compradas por el hogar en promedio en cada canal, se observa la delantera de las tiendas de descuentos, con 52. Le siguen minimercados (29), tradicionales (26), otros (22), independientes (21), grandes cadenas (19), hiperbodegas (9), especializados (9), droguerías + EPS (5) y catálogo (5).

Marcas propias

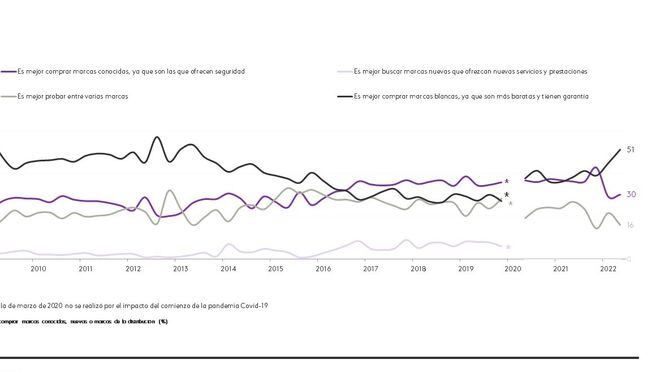

Dice el estudio que Colombia también lidera en América Latina en la participación de marcas propias dentro de este canal, alcanzando un 24%, frente al 13% de Costa Rica, el segundo país con mayor peso. Este crecimiento también se ha visto impulsado por la inclusión de categorías de mayor valor, acercando a los discounters a tendencias de premiumización.

El futuro del canal dependerá de su capacidad para movilizar nuevas categorías y ofrecer propuestas diferenciadas que continúen atrayendo a los hogares colombianos.

Ver más: Estas son las 10 tendencias de marketing que marcarán 2025

Studerus concluyó que los discounters están siguiendo un camino similar al de países como Alemania y el Reino Unido, donde estos canales han evolucionado más allá de su propuesta inicial de precios bajos, incorporando innovación en la experiencia de compra, marcas Propias diferenciadas y estrategias de sostenibilidad.

“Este aprendizaje global, sumado a su capacidad para adaptarse a las necesidades del mercado local, será clave para su evolución en los próximos años, marcando un hito en el consumo masivo y definiendo el rumbo del sector”, agregó el ejecutivo.

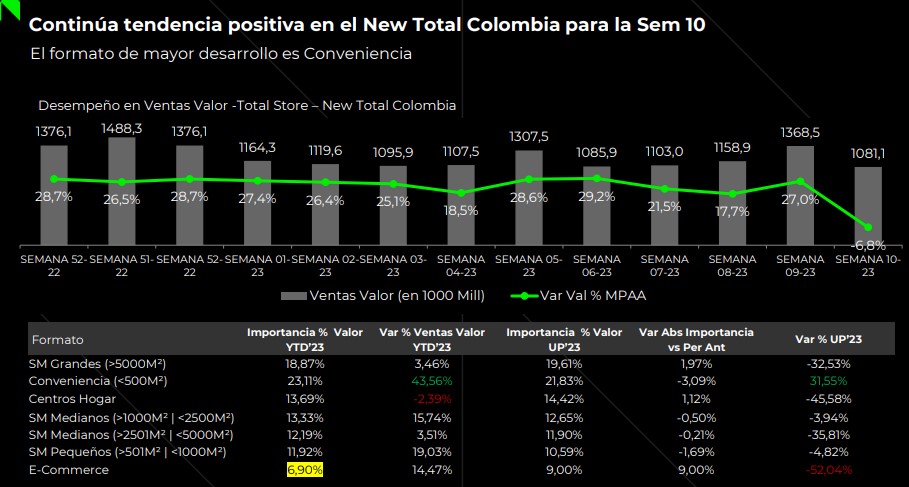

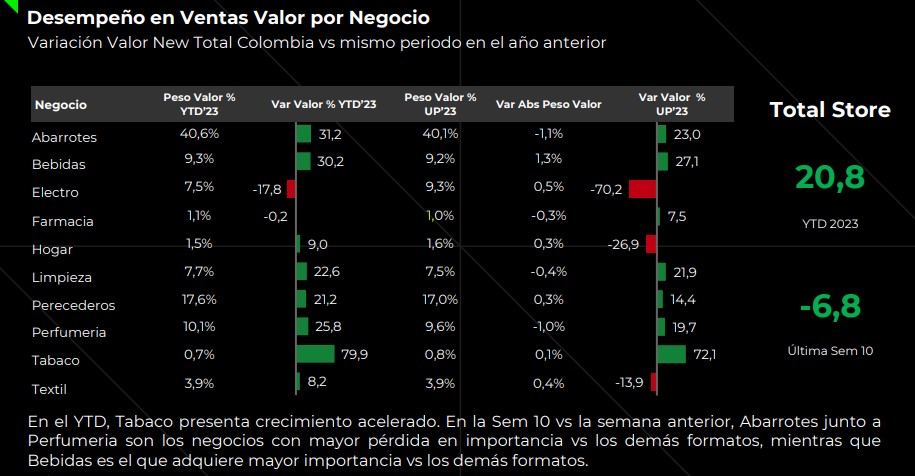

Así está el mercado de los 'hard discount' en Colombia. Imagen: Valora Analitik.

Así está el mercado de los 'hard discount' en Colombia. Imagen: Valora Analitik.