Jesús Martínez / 06 Julio 2022

¿Cómo es el consumidor de proteína vegetal?Cambios de hábitos de consumo

Los consumidores están cada vez más concienciados de la importancia que tienen para su salud sus hábitos alimenticios y tienen cada vez más presente aquello que decía Hipócrates: “Que tu alimento sea tu medicina, y que tu medicina sea tu alimento”. Además de los efectos que puede tener el consumo de alimentos en el organismo, los consumidores también tienen en cuenta otros aspectos como el impacto medioambiental de los procesos de producción, el bienestar animal, entre otros.

Este cambio en la mentalidad del consumidor ha llevado a que dentro de estas pautas de consumo se esté complementando, o sustituyendo en algunos casos, el consumo de carne de origen animal por otras proteínas alternativas, como las proteínas vegetales. En este articulo te contamos algunos aspectos relevantes del perfil de este consumidor.

Aumento del interés por la proteína vegetal

Como ya mencionábamos en el artículo: “Conoce las principales tendencias y perfiles de consumidor detectados en el Barómetro AINIA Consumer 2021”, los consumidores eligen cada vez más productos que sean saludables y responsables con el medioambiente. Los efectos que tiene el consumo de carne actual para la sostenibilidad ambiental, la preocupación cada vez mayor por el bienestar animal y la reducción del consumo de proteína de origen animal como un hábito de alimentación saludable, entre otros factores, han hecho que cada vez un mayor número de consumidores se decanten por el consumo de proteínas de origen vegetal.

Proteína vegetal: nueva categoría de producto

La creciente tendencia de consumo de este tipo de proteínas se ha consolidado ya como una categoría de producto. De hecho, el Ministerio de Agricultura, Pesca y Alimentación (MAPA) la ha incluido en su base de datos desde enero del 2021 como tal. Con los datos disponibles del MAPA (de enero a septiembre), y la estimación realizada por técnicos de AINIA, el volumen de ventas del año pasado está en torno a los 8.767.000 kg. y el volumen de ventas alrededor de los 105.873.00 € en España para el año 2021.

El interés mostrado por los consumidores en la búsqueda de información, o productos, en buscadores de Internet como Google, también nos dice mucho de cómo está el clima en torno a esta categoría de producto. En base a estos datos, vemos que en los últimos años se ha incrementado de manera exponencial el interés de los consumidores por la búsqueda de información o productos con los términos: proteína vegetal o proteína vegana (Gráfico 1).

En vista de este interés del consumidor por el consumo de proteínas de origen vegetal, y el consiguiente interés de las empresas del sector de la alimentación, en AINIA trabajamos en la ejecución de varios proyectos relacionados con esta categoría de producto para la búsqueda de fuentes alternativas de proteínas para el desarrollo de nuevos ingredientes, el desarrollo de nuevos productos análogos lácteos a partir de fuentes vegetales o la generación de nuevas estructuras análogas a las cárnicas mediante diferentes tecnologías de extrusión, entre otros.

¿Cómo es el consumidor que está sustituyendo el consumo de proteínas de origen animal por proteínas de origen vegetal?

El pasado mes de octubre, con motivo del Día mundial de la Alimentación, en AINIA realizamos un estudio a nivel nacional dentro del Observatorio Digital del Consumidor, para conocer algunos de los cambios en hábitos de consumo hacia estilos más saludables, entre otros aspectos. En este estudio, del cual publicamos algunos resultados en este artículo: “Por un sistema agroalimentario sostenible: Se incrementa el consumo de proteína de origen vegetal”, vimos cómo un 23% de los consumidores había reducido en el último año el consumo de proteína de origen animal y un 36% había aumentado el de proteína vegetal. Además, pudimos extraer dos segmentos de consumidores (consumidor de proteína de origen animal y consumidor de proteínas vegetales) de los que hemos analizado las principales diferencias entre ambos, para poder perfilar al consumidor de proteínas de origen vegetal.

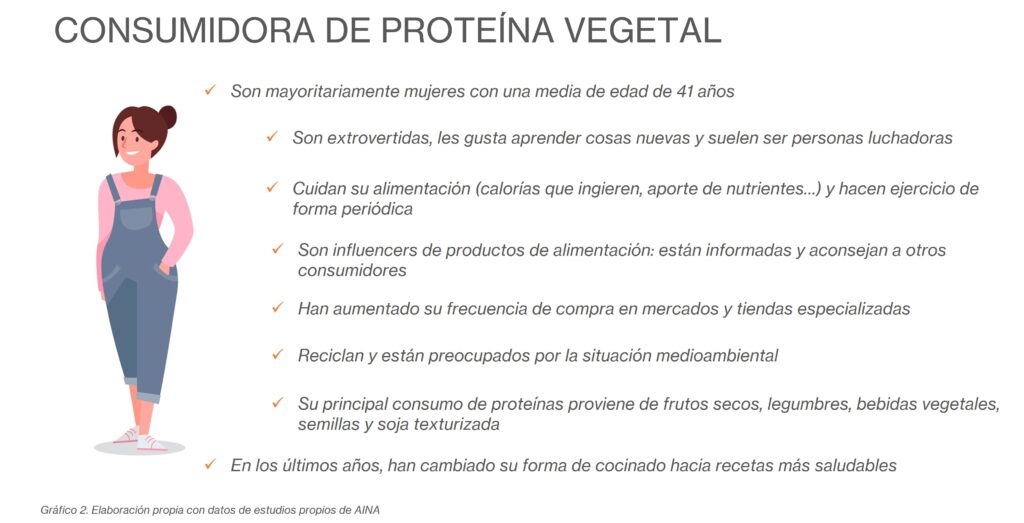

En el perfil del consumidor de proteína vegetales hay una mayor proporción de mujeres que de hombres con una edad media de 41 años. Estas consumidoras tienen una personalidad extrovertida, les gusta aprender cosas nuevas y suelen ser personas luchadoras que se esfuerzan por conseguir lo que quieren. También cuidan su alimentación (calorías que ingieren, aporte de nutrientes…) y hacen ejercicio de forma periódica. Además, son personas preocupadas por el medio ambiente y a las que les gusta reciclar en sus hogares.

Están informadas en materia de alimentación y les gusta estar al día en cuanto a novedades. Son, en cierta medida, influencers de productos de alimentación que mantienen habitualmente conversaciones sobre productos y marcas con otros consumidores y, además, dan consejos a otros sobre cuales comprar. Estas consumidoras son las que más han cambiado sus hábitos de compra, cocinado y consumo en los últimos años. Han aumentado su frecuencia de compra en Mercados centrales o municipales y en tiendas especializadas, y han disminuido su frecuencia de compra en supermercados y carnicerías.

Como hemos mencionado anteriormente, son personas preocupadas por la situación actual del deterioro medioambiental y su futuro. Les gusta tener en cuenta el impacto que pueda tener el material del envase de los productos de alimentación que compran y estarían dispuestas a pagar más por envases más respetuosos con el medioambiente.

Los 5 productos más importantes en la cesta de la compra de estas consumidoras son: verduras, frutas, hortalizas, legumbres y arroz. Y los alimentos que más consumen para cubrir sus necesidades proteicas son: frutos secos, legumbres, bebidas vegetales, semillas y soja texturizada, entre otros.

Muchas de estas consumidoras también han cambiado sus hábitos de cocinado en los últimos años hacia formas más saludables de elaborar recetas, con un mayor uso de verduras y hortalizas, y con una reducción del consumo de proteína animal y de ingredientes con grasas y/o que estén procesados.

Soluciones ad hoc desde una visión Consumer focus

En AINIA ofrecemos un servicio de investigación de mercados para la innovación que, haciendo uso de técnicas propias focalizadas en el análisis del comportamiento del consumidor, facilita a nuestros clientes la toma de decisiones en relación al diseño, mejora o comercialización de sus productos.

Ofrecemos una solución integral en los procesos de innovación, que representa la suma de todas las capacidades de AINIA; entre ellas, investigación de mercados, desarrollo de nuevos productos, etiquetado y legislación alimentaria, diseño de envases, análisis y ensayos, test de consumidores…

Transformamos la información en conocimiento para que, desde la Investigación de Mercados para la Innovación, y una estrategia centrada en el consumidor, ayude a nuestros clientes en la toma de decisiones.

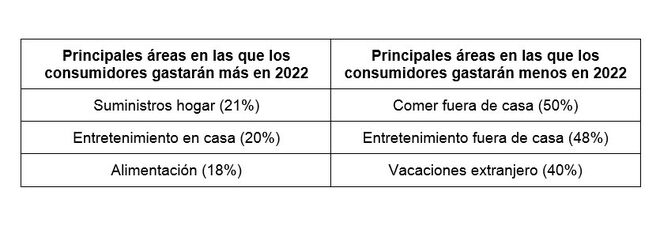

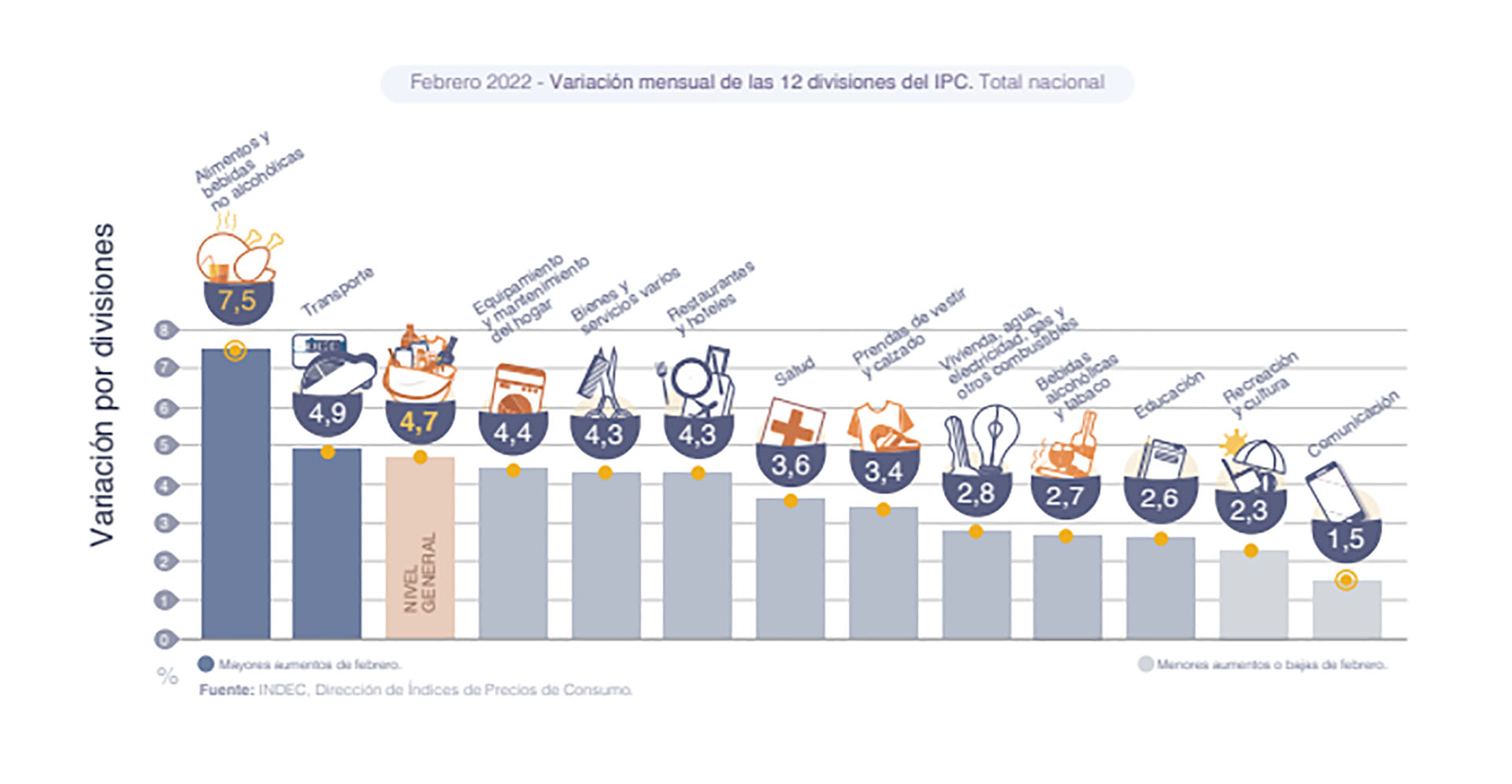

Inflación de febrero: las categorías

Inflación de febrero: las categorías

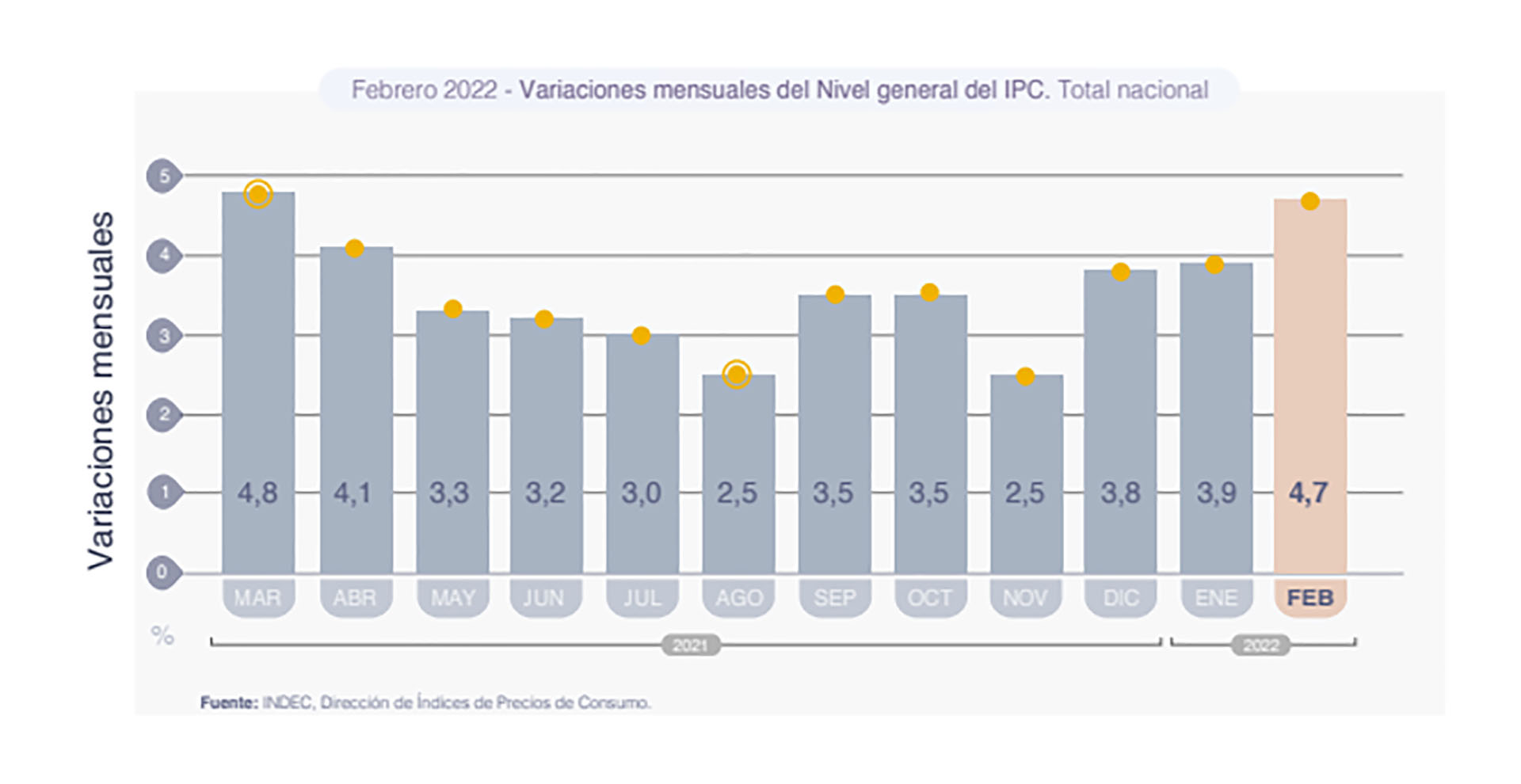

IPC

IPC