Reducción de tasas y estabilidad del dólar en Colombia impulsan el consumo masivoReducción de tasas y estabilidad del dólar en Colombia impulsan el consumo masivoHay una consolidación en canales como el tradicional (99% de penetración) y los minimercados (97%), mientras que los independientes alcanzan su máximo histórico de penetración (85%).

Reducción de tasas y estabilidad del dólar en Colombia impulsan el consumo masivo. (Bloomberg/Sarah Pabst)

Por

María C. Suárez15 de junio, 2025 | 05:00 AM

Bloomberg Línea — Por cuenta de la estabilidad cambiaria, las reducciones de la tasa de interés del Banco de la República y la tregua en la guerra comercial que emprendió el presidente de Estados Unidos, Donald Trump, el consumo masivo en Colombia está mostrando un entorno favorable.

Así lo evidencia el informe Consumer Insights para el primer trimestre del 2025 de Kantar, división Worldpanel, que señala se prevé un alza en el segundo semestre impulsada por temporadas como Amor y Amistad, Halloween y Navidad.

De acuerdo con el Dane, el crecimiento económico del primer trimestre fue de 2,7% y la inflación a cierre de abril se sitúa en 5,16%. Un panorama en el que, destaca el estudio, los hogares han adaptado hábitos de consumo más racionales, con un aumento del 11,6% en el gasto por acto de compra, pero con una menor frecuencia (-7,1%) y mayor volumen por visita (9,2%).

“El consumidor colombiano está desarrollando una nueva lógica de consumo, en la que cada decisión de compra responde a un análisis más profundo del valor, la necesidad y el momento. Esta racionalización no implica austeridad, sino una optimización del gasto que marca una madurez en el comportamiento del comprador frente a un entorno económico más predecible”, explicó Jaime García, gerente de Kantar Worldpanel Colombia.

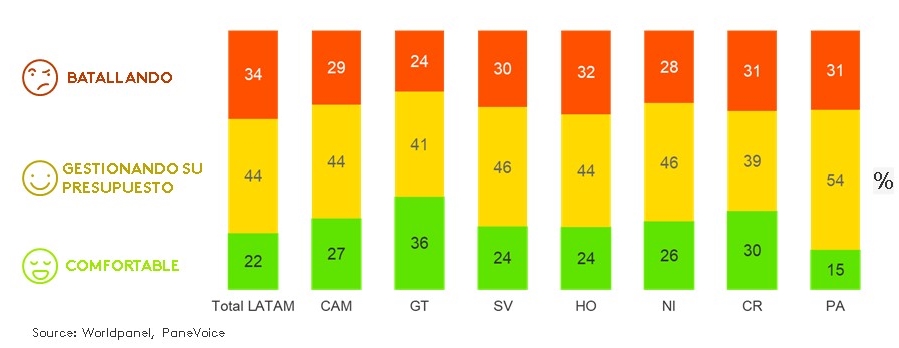

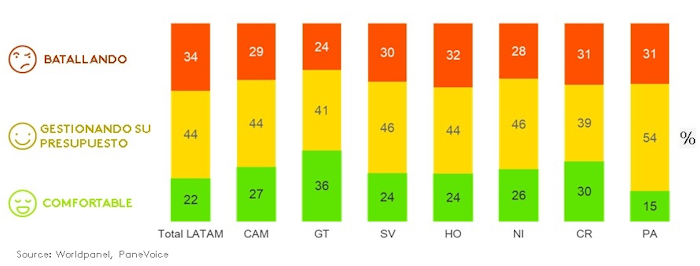

Así las cosas, el informe identifica tres grandes grupos de hogares:

Comfortable (sin restricciones): hogares con una situación financiera estable que logran cubrir la mayoría de sus necesidades sin restricciones significativas.

Managing – Administradores de presupuesto (estables): hogares que deben planificar cuidadosamente sus compras y controlar sus gastos para cubrir lo necesario.

Struggling – Con dificultad de llegar a fin de mes (con necesidad de planificar): hogares cuyos ingresos no cubren la totalidad de los gastos del mes, sin margen de maniobra.

Ver más:

JPMorgan levanta advertencias sobre el consumo en ColombiaA pesar de los desafíos, más de la mitad de los hogares cree que la situación mejorará. Incluso los más vulnerables muestran disposición a consumir, aunque con decisiones más conscientes y planificadas.

Omnicanalidad coge fuerza

El consumidor colombiano se ha vuelto más estratégico en sus decisiones de compra, y la omnicanalidad ha madurado, refiere el informe. Con lo que se observa una consolidación en canales como el tradicional (99% de penetración) y los minimercados (97%), mientras que los independientes alcanzan su máximo histórico de penetración (85%), creciendo en todas las regiones excepto el centro del país.

Los discounters, por su parte, muestran una desaceleración, con crecimiento solo en los santanderes y el Eje Cafetero.

En los grupos de los Administradores de presupuesto y con Dificultad de llegar a fin de mes, el canal tradicional mantiene una relevancia significativa: 33% de las compras se realizan allí, siendo el lugar donde compra la mayoría de los hogares colombianos.

Las tiendas de descuento mantienen una participación equilibrada entre los tres grupos de hogares, con un 26%, mientras que las cadenas independientes también ganan espacio en el panorama de consumo.

En cuanto a categorías, todas presentan caídas en frecuencia de compra, pero aumentos en unidades por acto de compra. Destaca el crecimiento del 10,1% en la canasta OTC (medicamentos de venta libre), impulsada por la coyuntura de salud que atraviesa el país.

Las canastas de bebidas y cuidado personal también muestran aumentos significativos en valor y volumen.

Hogares más pequeños, consumo más segmentado

La estructura de los hogares colombianos ha cambiado, destaca Kantar: el 50% está conformado por uno o dos miembros. Estos hogares pequeños no son homogéneos:

-Hogares jóvenes sin hijos: gastan COP$24.982 al año y compran tamaños pequeños.

-Hogares seniors sin hijos: gastan COP$28.691 al año y adquieren productos en tamaños grandes.

Ver más:

JPMorgan levanta advertencias sobre el consumo en ColombiaPor su parte, las marcas propias continúan ganando participación, especialmente en categorías como cuidado personal y limpieza del hogar. En 2025, 38% de los hogares que entran por marca propia; abren espacio a la marca comercial y son mayores de 50 años.

García concluyó que el comprador está más informado, es más selectivo y planifica mejor, lo que refleja una evolución en sus hábitos frente a un entorno que, aunque todavía retador, ofrece mayores certezas.

“La confianza sigue en terreno negativo, pero el comportamiento de compra sugiere que los hogares están reconfigurando sus prioridades, buscando maximizar valor sin renunciar a la calidad. Esta capacidad de adaptación es una señal clara de resiliencia y apertura a retomar decisiones de consumo más ambiciosas en el mediano plazo”, aseguró el ejecutivo.