Presentación del tercer trimestre fiscal 2025 de PriceSmart: Ventas aumentan 8%, planes de expansión se aceleran

Noticias de empresas

Publicado 14.10.2025, 18:31

Presentación del tercer trimestre fiscal 2025 de PriceSmart: Ventas aumentan 8%, planes de expansión se aceleran

Presentación del tercer trimestre fiscal 2025 de PriceSmart: Ventas aumentan 8%, planes de expansión se aceleran

Introducción y contexto del mercado

PriceSmart, Inc. (NASDAQ:PSMT) compartió recientemente su presentación corporativa del tercer trimestre del año fiscal 2025, destacando un sólido rendimiento financiero y ambiciosos planes de expansión. El operador de clubes de almacén, que sigue un modelo de negocio similar al de Costco pero enfocado en mercados emergentes, continúa mostrando resiliencia con su acción cotizando cerca de su máximo de 52 semanas de 124,59 dólares, entregando un rendimiento anual hasta la fecha del 35,7%.

La compañía, que remonta sus orígenes a FedMart fundada por Sol Price en 1954 y posteriormente Price Club en 1976, ha mantenido sus principios fundacionales mientras expande su presencia en Centroamérica, el Caribe y Sudamérica. Actualmente opera 55 clubes de almacén en 12 países y un territorio estadounidense, posicionándose para un crecimiento continuo en estas regiones.

Como se muestra en la siguiente línea de tiempo de los orígenes de la compañía, PriceSmart ha construido sobre un legado de servicio al cliente, mercancía de calidad y precios bajos:

Aspectos destacados del rendimiento trimestral

PriceSmart entregó sólidos resultados financieros en el tercer trimestre del año fiscal 2025, con ventas netas de mercancías alcanzando los 1.290 millones de dólares, lo que representa un aumento del 8,0% interanual. Cuando se ajusta por fluctuaciones de divisas, el crecimiento en moneda constante fue aún más fuerte, con un 9,5%. La compañía reportó un ingreso operativo de 56,2 millones de dólares y un beneficio neto de 35,2 millones de dólares, lo que se traduce en ganancias por acción diluida de 1,14 dólares.

Este es un anuncio de terceros. No es una oferta o recomendación de Investing.com. Lea la normativa aqui o elimine la publicidad.

El siguiente gráfico ilustra las métricas financieras clave de PriceSmart para el tercer trimestre del año fiscal 2025:

Para los primeros nueve meses del año fiscal 2025, el rendimiento de PriceSmart se mantuvo robusto con ventas netas de mercancías de 3.850 millones de dólares, un aumento del 7,2% (8,2% en moneda constante). El ingreso operativo acumulado del año alcanzó los 179,8 millones de dólares, con un beneficio neto de 116,3 millones de dólares y ganancias por acción diluida de 3,80 dólares.

Los aspectos financieros destacados del año hasta la fecha se resumen en el siguiente visual:

PriceSmart ha mantenido un crecimiento constante en las ventas netas de mercancías durante los últimos años, con un crecimiento promedio de ventas comparables en clubes del 7,7% desde el año fiscal 2021 hasta el 2024. Esta tendencia ha continuado en el año fiscal 2025, con un crecimiento de ventas comparables acumulado del 6,5%.

Como se ilustra en el siguiente gráfico de ventas netas de mercancías y crecimiento de ventas comparables:

Crecimiento de membresías y propuesta de valor

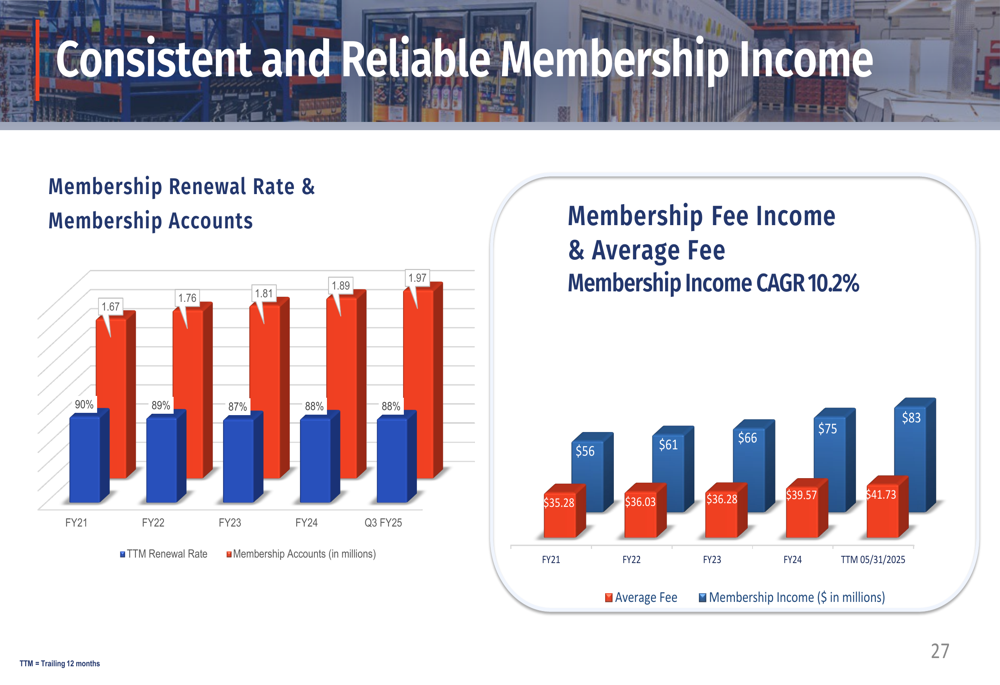

En el núcleo del modelo de negocio de PriceSmart está su programa de membresías, que ha mostrado un crecimiento impresionante. Al 31 de mayo de 2025, la compañía tenía 1,97 millones de miembros con una tasa de renovación del 90%, superior al 89% del año fiscal 2024. Los ingresos por membresías crecieron un 13,4% en el tercer trimestre del año fiscal 2025, alcanzando los 21,9 millones de dólares.

Este es un anuncio de terceros. No es una oferta o recomendación de Investing.com. Lea la normativa aqui o elimine la publicidad.

Particularmente notable es el crecimiento en las membresías Platinum, que ofrecen un reembolso del 2% en compras (hasta 500 dólares). Los miembros Platinum han crecido a una tasa anual compuesta del 32% desde el año fiscal 2021 hasta el 31 de mayo de 2025, alcanzando 317.154 miembros. La penetración Platinum ha aumentado del 6,2% en el año fiscal 2021 al 16,1% al 31 de mayo de 2025.

El siguiente gráfico muestra el crecimiento constante en las métricas de membresía:

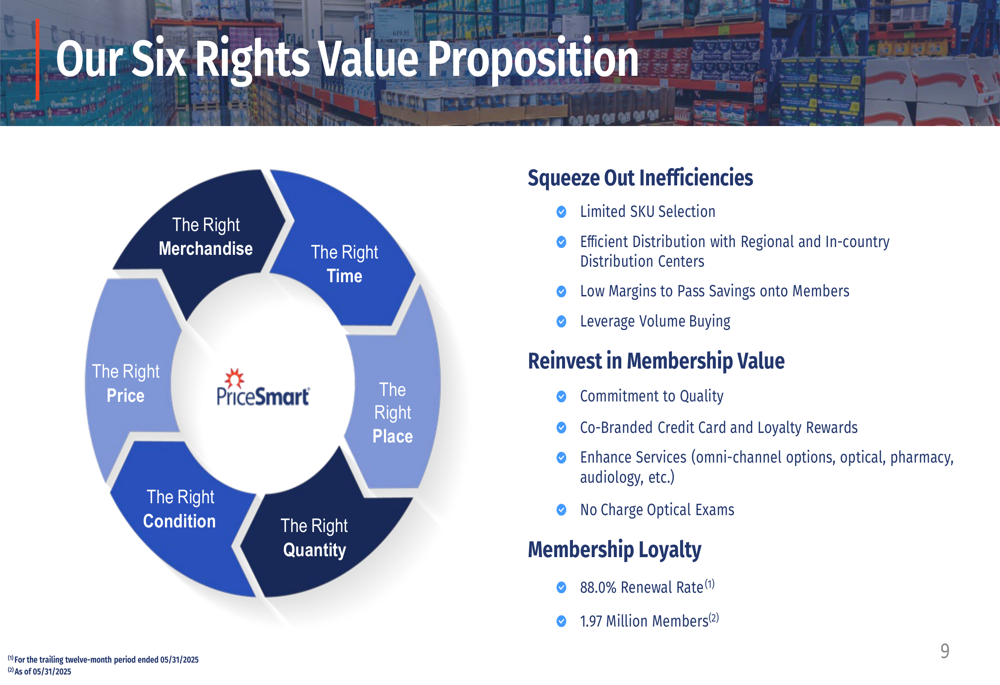

La propuesta de valor de PriceSmart se construye alrededor de lo que llama los "Seis Correctos": mercancía correcta, tiempo correcto, lugar correcto, precio correcto, condición correcta y cantidad correcta. Este enfoque ha ayudado a la compañía a mantener una fuerte lealtad de membresía.

La propuesta de valor de la compañía se ilustra en el siguiente diagrama:

Estrategia de expansión

PriceSmart continúa expandiendo su presencia en Centroamérica, el Caribe y Sudamérica. La compañía actualmente opera 55 clubes de almacén y está planificando aperturas adicionales, incluyendo su séptimo club en Guatemala (Quetzaltenango) previsto para agosto de 2025 y su sexto club en República Dominicana (La Romana) programado para la primavera de 2026.

La compañía también está evaluando Chile como un potencial nuevo mercado, citando condiciones económicas favorables y relaciones comerciales. Esto representaría la primera entrada de PriceSmart en Sudamérica fuera de Colombia.

El siguiente mapa muestra las ubicaciones actuales de los clubes de PriceSmart:

Este es un anuncio de terceros. No es una oferta o recomendación de Investing.com. Lea la normativa aqui o elimine la publicidad.

Para apoyar sus clubes de almacén, PriceSmart opera una red de distribución integral que incluye centros de distribución regionales, centros de distribución en cada país y asociaciones con logística de terceros. La compañía está invirtiendo en nuevos centros de distribución en Guatemala, Panamá, República Dominicana y Trinidad y Tobago, todos con apertura prevista para el año fiscal 2026.

Iniciativas estratégicas

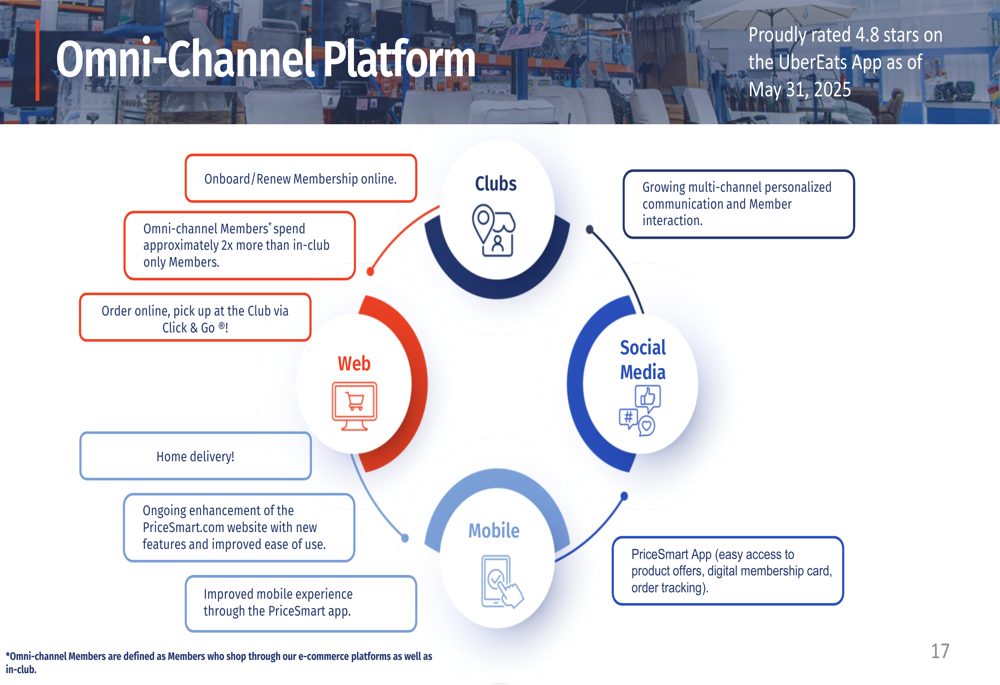

PriceSmart está llevando a cabo varias iniciativas estratégicas para mejorar el valor de la membresía e impulsar el crecimiento. La plataforma omnicanal de la compañía integra compras en el club con pedidos en línea, funcionalidad de aplicaciones móviles y participación en redes sociales. Según la presentación, los miembros omnicanal gastan aproximadamente el doble que los miembros que solo compran en el club.

La estrategia digital de la compañía se ilustra en el siguiente diagrama:

Las ventas digitales crecieron un 19,8% interanual en el tercer trimestre del año fiscal 2025, representando el 6,1% del total de ventas netas de mercancías. La aplicación móvil de la compañía mantiene una calificación de 4,8 al 31 de mayo de 2025.

Otra iniciativa clave es la expansión de las ofertas de marca privada de PriceSmart bajo la marca Member’s Selection. La penetración de marca privada ha alcanzado el 27,7% del total de ventas netas de mercancías, ayudando a mejorar los márgenes mientras ofrece a los miembros alternativas de valor a las marcas nacionales.

PriceSmart también está mejorando el valor de la membresía a través de ofertas de bienestar, incluyendo:

Este es un anuncio de terceros. No es una oferta o recomendación de Investing.com. Lea la normativa aqui o elimine la publicidad.Servicios de farmacia en 19 clubes

Servicios ópticos en 54 clubes, con cuatro exámenes de vista gratuitos incluidos con la membresía

Servicios de audiología en 30 clubes, con cuatro evaluaciones gratuitas por membresía

Para miembros empresariales, PriceSmart ha desarrollado servicios B2B especializados que incluyen consultas de productos, cotizaciones personalizadas, servicios de entrega para empresas y seminarios de productos.

Declaraciones prospectivas

Mirando hacia el futuro, el plan de crecimiento de PriceSmart se centra en tres áreas clave:

1. Invertir en nuevas ubicaciones, remodelar clubes actuales y abrir centros de distribución

2. Aumentar el valor de la membresía tanto para miembros minoristas como empresariales

3. Impulsar ventas incrementales a través de canales digitales y capacidades tecnológicas mejoradas

La posición financiera de la compañía sigue siendo sólida, con un fuerte flujo de caja de operaciones y un ratio conservador de deuda a capital. El ratio corriente de PriceSmart se situó en 1,21 al tercer trimestre del año fiscal 2025, indicando una liquidez adecuada.

Si bien PriceSmart enfrenta desafíos que incluyen problemas de conversión de divisas en mercados con tipos de cambio volátiles y posibles interrupciones en la cadena de suministro, su presencia geográfica diversificada ayuda a mitigar estos riesgos. La exploración del mercado chileno por parte de la compañía también presenta una oportunidad para reducir la dependencia de las regiones existentes donde la saturación del mercado podría eventualmente limitar el crecimiento.

Con su rendimiento financiero constante, base de membresía en expansión e iniciativas estratégicas en comercio digital y productos de marca privada, PriceSmart parece bien posicionada para continuar su trayectoria de crecimiento en mercados emergentes donde el modelo de club de almacén todavía tiene un margen significativo para la expansión.

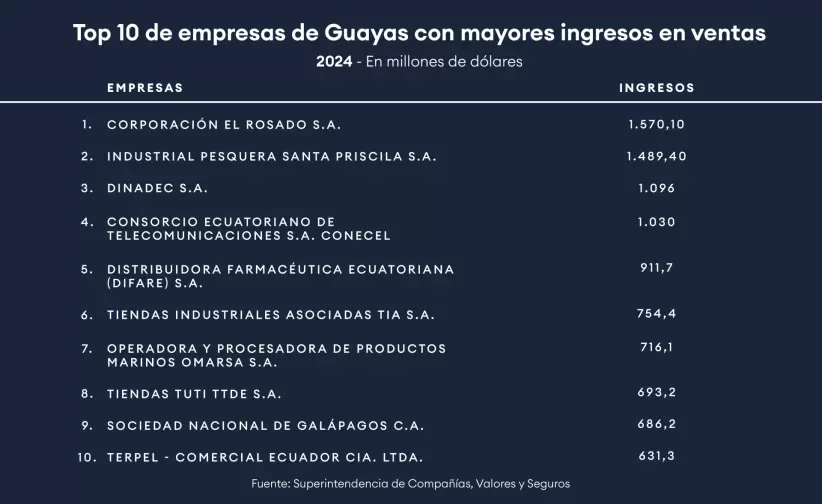

Las 10 empresas de Guayas con más ventas en 2024.

Las 10 empresas de Guayas con más ventas en 2024.