La cadena Smart Fit planea terminar 2019 con 90 sedes en varias ciudades del país: Es nuevo patrocinador de Itagüí Leones

La cadena Smart Fit planea terminar 2019 con 90 sedes en varias ciudades del país: Es nuevo patrocinador de Itagüí Leonessábado, marzo 09, 2019

COLOMBIA - La cadena Smart Fit planea terminar 2019 con 90 sedes en varias ciudades del país

La cadena Smart Fit planea terminar 2019 con 90 sedes en varias ciudades del país: Es nuevo patrocinador de Itagüí Leonesjueves, marzo 07, 2019

LOS PRINCIPALES CAMBIOS QUE SE AVECINAN EN LA DISTRIBUCIÓN MODERNA

Fuente: Mall y Retail

LOS PRINCIPALES CAMBIOS QUE SE AVECINAN EN LA DISTRIBUCIÓN MODERNA

Para esta edición el Newspaper Mall & Retail, quiso invitar nuevamente al consultor de empresas y experto en retail Franck Pierre, ex CEO de Carrefour Colombia, para que nos brindara un pormenorizado análisis, de las principales modificaciones, que se visualizan en la distribución moderna. Los invito a leer este interesante documento.

Cuando en la distribución moderna una compañía deja de ser atractiva, la mayoría de las veces realiza cambios al margen, sin preguntarse si el modelo sigue siendo entendible y atractivo para el cliente.

Sin darse cuenta y con el transcurso de los años, bajo presión de los accionistas, de los cambios de dirección, de la modificación en la legislación del país etc., los conceptos se vuelven totalmente opuestos a la Misión y Visión que tenía el creador de la empresa.

Los grandes cambios que se avecinan en la distribución moderna, nos dan las respuestas a los siguientes tres interrogantes:

1) ¿Que hace que un concepto deje de ser atractivo?

2) ¿Cómo caracterizamos las expectativas del consumidor y evaluamos la capacidad del modelo comercial, para contestar a esas necesidades?

3) ¿Las nuevas fórmulas de distribución, van a ser capaces de contestar a la todavía muy fuerte informalidad del comercio en los estratos bajos?

1. ¿Que hace que un concepto deje de ser atractivo?

Generalmente, la baja del performance de una cadena de distribución no viene por una sola y única razón. El éxito llama al éxito. Pero cuando el modelo comercial empieza a perder fuerza y la cadena ya no logra sus previsiones, hay que buscar las causas en muchos lugares y reconocer algunas veces, que los pequeños cambios acumulados en los diferentes sectores contribuyeron a debilitar la fuerza de atracción de la empresa.

Aquí viene una lista, no exhaustiva, de errores que pueden explicar posibles desvíos, en el nivel de entrega de los actores de la distribución moderna:

• No reconocer en las previsiones, el tiempo suficiente para que las tiendas nuevas estén en la capacidad de conseguir el nivel de resultado promedio de las tiendas históricas. Esos cambios que pedimos a los puntos de venta históricos, generalmente se pagan con una perdida de venta a superficie comparable.

• Dejar de ser competitivo en los precios, para financiar la incapacidad de cumplir con el presupuesto anual, pensando que el cliente no va a ser sensible a la baja de agresividad en los precios.

• Suavizar la dinámica comercial, sin ofrecer a cambio nada al cliente, que le permita mantener su fidelidad a la cadena.

• Subestimar la capacidad de cambio del cliente y la evolución del paisaje competitivo, que puede ofrecer alternativas nuevas y atractivas de compra.

• Tener un ritmo de expansión por debajo del mercado y así perder en capacidad de penetración geográfica.

• Equivocarse en el potencial de venta adicional, de un nuevo concepto gastador de energía para la compañía y con poco chance de réplica a nivel industrial.

• Dar luz a un concepto sofisticado, pero muy costoso en su aplicación diaria y reproducible con mucha dificultad.

2. Las eternas expectativas del consumidor

¿Porque dedicar dos o tres horas por semana, a replicar la misma compra? ¿No existe una fórmula que permita eliminar este tiempo perdido, para realizar otras actividades más enriquecedoras?

Cuando en 1963, se creó el primer hipermercado en los suburbios de la ciudad de Paris, (SAINTE - GENEVIEVE - DES –BOIS ) las principales características de este nuevo formato eran tres:

• Todo bajo el mismo techo.

• Ofrecer un estacionamiento fácil de aparcar y cerca del lugar de compra.

• Ofrecer precios más competitivos que los ofrecidos por los rivales de la época (tiendas de barrio).

56 años después, el cliente sigue pidiendo (PAR) Practicidad, Ahorro y Rapidez, pero seguramente no con los mismos atributos.

La pregunta que tenemos que hacernos es, saber si la propuesta de valor de algunos formatos sigue contestando fielmente a las necesidades del consumidor de hoy.

Los cambios en la forma de expresar las mismas necesidades, así como la llegada de nuevas herramientas tecnológicas, están cambiando de forma irremediable el paisaje de la distribución moderna. La llegada del smartphone y de todas las nuevas aplicaciones van a cambiar nuestra relación con el comercio. El ritmo será variable según la capacidad de integración de nuevos países de los actores internacionales y también de iniciativas de actores locales, pero no podemos dudar que estamos viviendo una redistribución de las cartas del comercio a nivel mundial.

El análisis de la evolución socio económica del mundo, permite destacar dos tendencias. La primera es la demasiado lenta pero segura, disminución de la pobreza. La segunda es la polarización del mundo en dos grandes categorías, la clase socio económica media-baja y baja y la clase socio económica media-alta y alta. La clase media siendo la que sufre por la casi no indexación, de los salarios sobre la inflación y la dificultad de esta categoría a hacer reconocer su importancia, en el mundo empresarial. La mundialización de las economías tiene como consecuencia, la aparición de formatos de distribución siempre más económicos, para contestar a las necesidades básicas de la clase baja y media-baja o formatos sofisticados para contestar a las necesidades de la clase alta.

3. Las adaptaciones de cada formato de distribución

Es el momento de distinguir entre los formatos existentes, cual seria el que respondería mejor a las exigencias del consumidor y analizar los cambios que podrían hacer los canales tradicionales, para contestar superiormente a las expectativas:

3.1 El hipermercado tiene muchos puntos positivos:

Ofrecer un surtido amplio, que cubra la casi totalidad del espectro de necesidades del cliente, un estacionamiento generoso y unos precios atractivos sobretodo los días de promoción. Sin embargo, las dificultades encontradas por este formato no solamente en Colombia, sino también en muchos otros países, demuestran la debilidad de esta alternativa para responder a los criterios de economía de tiempo y de dinero. La casi imposibilidad de conseguir terrenos financieramente accesibles y de un tamaño susceptible de satisfacer la necesidad del formato, hace que el retorno sobre inversión se vuelve muy largo y la mayoría de las veces imposible de conseguir. Los costos de distribución de esos templos del consumo, se volvieron altos y poco adaptados para competir con nuevos formatos a economía de escala más grande.

Salir de las ciudades, para buscar ahorros en el costo del terreno es todavía peligroso, si no se logra consolidar un centro comercial potente y capaz de atraer clientes de muy lejos. Eso explica porque en los últimos años la construcción de hipermercados, se hizo a un ritmo mucho mas lento que en el pasado. El formato desde mi punto de vista tiene una alternativa, o sofisticar su oferta de productos y servicios para legitimar un nivel de precio alto y así cubrir un costo de distribución elevado, o buscar a través de un control drástico de los gastos un nivel de precio competitivo.

Volver para los hipermercados de la segunda categoría, a la famosa regla de las 3 veces 5, es decir 5% de gastos de personal 5% de gastos generales y 5% de renta y amortización. Tener al final un costo de distribución no superior al 15%, condición obligatoria para poder manejar precios competitivos contra los precios de la competencia Hard Discount, Clubes de Precios o Comercio Electrónico.

Las cadenas de supermercados e hipermercados, que tienen una fuerte imagen de precios, son las que resisten mas a nivel mundial a la penetración de los nuevos formatos de compra (WALMART, LECLERC , COLRUYT…).

No podemos esconder también, los esfuerzos de los actores tradicionales a adaptar su modelo a las nuevas costumbres, implementando portales de compra por internet con entrega al domicilio del cliente , soluciones mixtas como el drive, a medio camino entre el comercio electrónico y la compra tradicional , permite que el cliente adquiera y pague los productos por internet , espere unas horas y acuda posteriormente con el automóvil al parking acondicionado del supermercado o hipermercado más próximo para su retirada física.

Cuando uno compara el ritmo de crecimiento del comercio electrónico, desarrollado en el marco de un actor tradicional de la gran distribución y el mismo trabajo realizado por un actor dedicado al 100% a esa actividad, sorprende el diferencial de resultados. El primero, intenta de forma desesperada llevar este nuevo negocio y de adaptarlo a su business anterior, cuando el otro ya se esta poniendo al servicio del consumidor nuevo.

Las tentativas de reducción de tamaño y racionalización del surtido, son también intentos de esos grandes grupos para responder a la penetración de los nuevos actores y la pérdida lenta pero segura de venta por metro cuadrado.

De todas formas, vemos bien la dificultad de los formatos tradicionales para contestar a la penetración de los nuevos actores.

3.2 El formato HARD DISCOUNT tiene limitaciones

Los hard discount, por ser económico y de cercanía contesta a las necesidades del consumidor, pero la falta de amplitud de surtido obliga el cliente a completar sus compras en otros formatos. Este punto débil se puede corregir agregando como lo están haciendo ALDI y LIDL en Europa, una propuesta selectiva pero bastante completa de productos frescos y una gama de productos más extensa en abarrotes.

Otro factor de riesgo del formato, es la necesidad de cercanía, de multiplicar los puntos de venta y de ser entonces un altísimo consumidor de bienes raíces. Esos puntos de venta son una fuente de gastos adicionales, que las compañías de venta de productos alimenticios por internet no tienen. La necesidad para el formato de tener precios muy atractivos y a la vez un número de puntos de venta importantes, explica porque los actores actuales en Colombia, todavía no lograron sacar Ebitda positivo. Se espera que la cadena D1, conseguira en 2018 por primera vez resultados positivos.

3.3 El concepto de venta de productos alimenticios por internet:

Por su baja necesidad en capital comparado con otros formatos, por la practicidad de pedir a partir de su teléfono celular o de su computadora y de recibir directamente el pedido en su casa sin tener que gastar tiempo de compra, por la capacidad que deja el modelo de ser muy competitivo en precio al consumidor, me parece ser la solución mas adaptada para el futuro de la distribución. Ahora, el modelo de venta de productos alimenticios por internet necesita responder a algunas exigencias:

• Ser competitivo en la entrega de los pedidos al cliente para no perder la economía de escala que produce el hecho de no necesitar de puntos de ventas. (cantidad de entregas por zonas geográficas, eficiencia del personal al momento de la entrega, costo del camión).

• Tener una logística optima, (preparación de los pedidos en plataforma) para cuidar del compromiso de entrega a tiempo, en la cantidad deseada y controlando siempre la cadena de frio para los productos que lo necesitan.

• No afectar en los precios al consumidor eventuales ineficiencias operativas, cuidar de la permanencia de la ecuación comercial y no creer que uno con el tiempo puede jugar con los números sin perjudicar la estabilidad del negocio a largo plazo.

• Tener un sistema informático robusto y unas aplicaciones de gestión de datos óptimos. Entender a su cliente a través de los números.

La evolución de los ingresos y de la capitalización bursátil de grupos como AMAZON y ALIBABA demuestran sin duda que el comercio alimentar y no alimentar pasara por la inteligencia artificial y el comercio electrónico. La capacidad de esos dos grupos es tal que no existe a la fecha una competencia digna de hacer sombra a esos dos monstruos.

Es el momento para invertir en la distribución vía internet en Colombia, si la representatividad en las ventas del país es todavía pequeña, el crecimiento en venta y participación que viene va a ser brutal. Los únicos límites del modelo es el nivel reducido de bancarización en los estratos bajos y el acceso limitado a la tecnología del Smartphone. No podemos tener duda que los vendedores de teléfonos celulares, así como los bancos tienen ya soluciones para favorecer el crecimiento de esta forma de negocio.

Para concluir, podemos decir sin duda y a pesar del pequeño desfase que tenemos en Colombia contra las tendencias mundiales, que el comercio electrónico es la forma de negocio que va a conocer el más fuerte despegue en los próximos años. Todos quieren estar participando del crecimiento de este formato, con niveles de integración bastante variable según los actores. Muchas iniciativas están ya alistándose para participar del banquete, pero como siempre solamente los actores que se lanzaron primero o con mas capacidad financiera serán los que pesarán en el futuro.

Los HARD DISCOUNT por su capacidad para penetrar estratos de poblacion bajos y la agresividad de su expansión actual con tres actores participando del formato seguira siendo la forma de negocio con mas crecimiento a superficie total de la distribucion moderna .Al modelo de demostrar su capacidad a ser rentable a corto y mediano plazo según los actores y de ser así una real alternativa a los modelos tradicionales de comercio alimentar.

El HIPER Y SUPERMERCADO tiene que consolidar su mutacion para evitar seguir perdiendo cuota de mercado. Clarificar su posicionamiento en precio, ser seguramente más entendible en su estrategia del multicanal para poder ser una real alternativa en todos y cada uno. No dudo de la capacidad de los grupos que participan de este formato para aclarar sus posicionamientos y adaptar sus estrategias para adecuarse a las exigencias nuevas del consumidor.

Fuente: Franck Pierre - Consultor en empresas. Experto en retail. Ex CEO del Grupo Carrefour en Colombia. franck_pierre@live.fr

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

LOS PRINCIPALES CAMBIOS QUE SE AVECINAN EN LA DISTRIBUCIÓN MODERNA

Para esta edición el Newspaper Mall & Retail, quiso invitar nuevamente al consultor de empresas y experto en retail Franck Pierre, ex CEO de Carrefour Colombia, para que nos brindara un pormenorizado análisis, de las principales modificaciones, que se visualizan en la distribución moderna. Los invito a leer este interesante documento.

Cuando en la distribución moderna una compañía deja de ser atractiva, la mayoría de las veces realiza cambios al margen, sin preguntarse si el modelo sigue siendo entendible y atractivo para el cliente.

Sin darse cuenta y con el transcurso de los años, bajo presión de los accionistas, de los cambios de dirección, de la modificación en la legislación del país etc., los conceptos se vuelven totalmente opuestos a la Misión y Visión que tenía el creador de la empresa.

Los grandes cambios que se avecinan en la distribución moderna, nos dan las respuestas a los siguientes tres interrogantes:

1) ¿Que hace que un concepto deje de ser atractivo?

2) ¿Cómo caracterizamos las expectativas del consumidor y evaluamos la capacidad del modelo comercial, para contestar a esas necesidades?

3) ¿Las nuevas fórmulas de distribución, van a ser capaces de contestar a la todavía muy fuerte informalidad del comercio en los estratos bajos?

1. ¿Que hace que un concepto deje de ser atractivo?

Generalmente, la baja del performance de una cadena de distribución no viene por una sola y única razón. El éxito llama al éxito. Pero cuando el modelo comercial empieza a perder fuerza y la cadena ya no logra sus previsiones, hay que buscar las causas en muchos lugares y reconocer algunas veces, que los pequeños cambios acumulados en los diferentes sectores contribuyeron a debilitar la fuerza de atracción de la empresa.

Aquí viene una lista, no exhaustiva, de errores que pueden explicar posibles desvíos, en el nivel de entrega de los actores de la distribución moderna:

• No reconocer en las previsiones, el tiempo suficiente para que las tiendas nuevas estén en la capacidad de conseguir el nivel de resultado promedio de las tiendas históricas. Esos cambios que pedimos a los puntos de venta históricos, generalmente se pagan con una perdida de venta a superficie comparable.

• Dejar de ser competitivo en los precios, para financiar la incapacidad de cumplir con el presupuesto anual, pensando que el cliente no va a ser sensible a la baja de agresividad en los precios.

• Suavizar la dinámica comercial, sin ofrecer a cambio nada al cliente, que le permita mantener su fidelidad a la cadena.

• Subestimar la capacidad de cambio del cliente y la evolución del paisaje competitivo, que puede ofrecer alternativas nuevas y atractivas de compra.

• Tener un ritmo de expansión por debajo del mercado y así perder en capacidad de penetración geográfica.

• Equivocarse en el potencial de venta adicional, de un nuevo concepto gastador de energía para la compañía y con poco chance de réplica a nivel industrial.

• Dar luz a un concepto sofisticado, pero muy costoso en su aplicación diaria y reproducible con mucha dificultad.

2. Las eternas expectativas del consumidor

¿Porque dedicar dos o tres horas por semana, a replicar la misma compra? ¿No existe una fórmula que permita eliminar este tiempo perdido, para realizar otras actividades más enriquecedoras?

Cuando en 1963, se creó el primer hipermercado en los suburbios de la ciudad de Paris, (SAINTE - GENEVIEVE - DES –BOIS ) las principales características de este nuevo formato eran tres:

• Todo bajo el mismo techo.

• Ofrecer un estacionamiento fácil de aparcar y cerca del lugar de compra.

• Ofrecer precios más competitivos que los ofrecidos por los rivales de la época (tiendas de barrio).

56 años después, el cliente sigue pidiendo (PAR) Practicidad, Ahorro y Rapidez, pero seguramente no con los mismos atributos.

La pregunta que tenemos que hacernos es, saber si la propuesta de valor de algunos formatos sigue contestando fielmente a las necesidades del consumidor de hoy.

Los cambios en la forma de expresar las mismas necesidades, así como la llegada de nuevas herramientas tecnológicas, están cambiando de forma irremediable el paisaje de la distribución moderna. La llegada del smartphone y de todas las nuevas aplicaciones van a cambiar nuestra relación con el comercio. El ritmo será variable según la capacidad de integración de nuevos países de los actores internacionales y también de iniciativas de actores locales, pero no podemos dudar que estamos viviendo una redistribución de las cartas del comercio a nivel mundial.

El análisis de la evolución socio económica del mundo, permite destacar dos tendencias. La primera es la demasiado lenta pero segura, disminución de la pobreza. La segunda es la polarización del mundo en dos grandes categorías, la clase socio económica media-baja y baja y la clase socio económica media-alta y alta. La clase media siendo la que sufre por la casi no indexación, de los salarios sobre la inflación y la dificultad de esta categoría a hacer reconocer su importancia, en el mundo empresarial. La mundialización de las economías tiene como consecuencia, la aparición de formatos de distribución siempre más económicos, para contestar a las necesidades básicas de la clase baja y media-baja o formatos sofisticados para contestar a las necesidades de la clase alta.

3. Las adaptaciones de cada formato de distribución

Es el momento de distinguir entre los formatos existentes, cual seria el que respondería mejor a las exigencias del consumidor y analizar los cambios que podrían hacer los canales tradicionales, para contestar superiormente a las expectativas:

3.1 El hipermercado tiene muchos puntos positivos:

Ofrecer un surtido amplio, que cubra la casi totalidad del espectro de necesidades del cliente, un estacionamiento generoso y unos precios atractivos sobretodo los días de promoción. Sin embargo, las dificultades encontradas por este formato no solamente en Colombia, sino también en muchos otros países, demuestran la debilidad de esta alternativa para responder a los criterios de economía de tiempo y de dinero. La casi imposibilidad de conseguir terrenos financieramente accesibles y de un tamaño susceptible de satisfacer la necesidad del formato, hace que el retorno sobre inversión se vuelve muy largo y la mayoría de las veces imposible de conseguir. Los costos de distribución de esos templos del consumo, se volvieron altos y poco adaptados para competir con nuevos formatos a economía de escala más grande.

Salir de las ciudades, para buscar ahorros en el costo del terreno es todavía peligroso, si no se logra consolidar un centro comercial potente y capaz de atraer clientes de muy lejos. Eso explica porque en los últimos años la construcción de hipermercados, se hizo a un ritmo mucho mas lento que en el pasado. El formato desde mi punto de vista tiene una alternativa, o sofisticar su oferta de productos y servicios para legitimar un nivel de precio alto y así cubrir un costo de distribución elevado, o buscar a través de un control drástico de los gastos un nivel de precio competitivo.

Volver para los hipermercados de la segunda categoría, a la famosa regla de las 3 veces 5, es decir 5% de gastos de personal 5% de gastos generales y 5% de renta y amortización. Tener al final un costo de distribución no superior al 15%, condición obligatoria para poder manejar precios competitivos contra los precios de la competencia Hard Discount, Clubes de Precios o Comercio Electrónico.

Las cadenas de supermercados e hipermercados, que tienen una fuerte imagen de precios, son las que resisten mas a nivel mundial a la penetración de los nuevos formatos de compra (WALMART, LECLERC , COLRUYT…).

No podemos esconder también, los esfuerzos de los actores tradicionales a adaptar su modelo a las nuevas costumbres, implementando portales de compra por internet con entrega al domicilio del cliente , soluciones mixtas como el drive, a medio camino entre el comercio electrónico y la compra tradicional , permite que el cliente adquiera y pague los productos por internet , espere unas horas y acuda posteriormente con el automóvil al parking acondicionado del supermercado o hipermercado más próximo para su retirada física.

Cuando uno compara el ritmo de crecimiento del comercio electrónico, desarrollado en el marco de un actor tradicional de la gran distribución y el mismo trabajo realizado por un actor dedicado al 100% a esa actividad, sorprende el diferencial de resultados. El primero, intenta de forma desesperada llevar este nuevo negocio y de adaptarlo a su business anterior, cuando el otro ya se esta poniendo al servicio del consumidor nuevo.

Las tentativas de reducción de tamaño y racionalización del surtido, son también intentos de esos grandes grupos para responder a la penetración de los nuevos actores y la pérdida lenta pero segura de venta por metro cuadrado.

De todas formas, vemos bien la dificultad de los formatos tradicionales para contestar a la penetración de los nuevos actores.

3.2 El formato HARD DISCOUNT tiene limitaciones

Los hard discount, por ser económico y de cercanía contesta a las necesidades del consumidor, pero la falta de amplitud de surtido obliga el cliente a completar sus compras en otros formatos. Este punto débil se puede corregir agregando como lo están haciendo ALDI y LIDL en Europa, una propuesta selectiva pero bastante completa de productos frescos y una gama de productos más extensa en abarrotes.

Otro factor de riesgo del formato, es la necesidad de cercanía, de multiplicar los puntos de venta y de ser entonces un altísimo consumidor de bienes raíces. Esos puntos de venta son una fuente de gastos adicionales, que las compañías de venta de productos alimenticios por internet no tienen. La necesidad para el formato de tener precios muy atractivos y a la vez un número de puntos de venta importantes, explica porque los actores actuales en Colombia, todavía no lograron sacar Ebitda positivo. Se espera que la cadena D1, conseguira en 2018 por primera vez resultados positivos.

3.3 El concepto de venta de productos alimenticios por internet:

Por su baja necesidad en capital comparado con otros formatos, por la practicidad de pedir a partir de su teléfono celular o de su computadora y de recibir directamente el pedido en su casa sin tener que gastar tiempo de compra, por la capacidad que deja el modelo de ser muy competitivo en precio al consumidor, me parece ser la solución mas adaptada para el futuro de la distribución. Ahora, el modelo de venta de productos alimenticios por internet necesita responder a algunas exigencias:

• Ser competitivo en la entrega de los pedidos al cliente para no perder la economía de escala que produce el hecho de no necesitar de puntos de ventas. (cantidad de entregas por zonas geográficas, eficiencia del personal al momento de la entrega, costo del camión).

• Tener una logística optima, (preparación de los pedidos en plataforma) para cuidar del compromiso de entrega a tiempo, en la cantidad deseada y controlando siempre la cadena de frio para los productos que lo necesitan.

• No afectar en los precios al consumidor eventuales ineficiencias operativas, cuidar de la permanencia de la ecuación comercial y no creer que uno con el tiempo puede jugar con los números sin perjudicar la estabilidad del negocio a largo plazo.

• Tener un sistema informático robusto y unas aplicaciones de gestión de datos óptimos. Entender a su cliente a través de los números.

La evolución de los ingresos y de la capitalización bursátil de grupos como AMAZON y ALIBABA demuestran sin duda que el comercio alimentar y no alimentar pasara por la inteligencia artificial y el comercio electrónico. La capacidad de esos dos grupos es tal que no existe a la fecha una competencia digna de hacer sombra a esos dos monstruos.

Es el momento para invertir en la distribución vía internet en Colombia, si la representatividad en las ventas del país es todavía pequeña, el crecimiento en venta y participación que viene va a ser brutal. Los únicos límites del modelo es el nivel reducido de bancarización en los estratos bajos y el acceso limitado a la tecnología del Smartphone. No podemos tener duda que los vendedores de teléfonos celulares, así como los bancos tienen ya soluciones para favorecer el crecimiento de esta forma de negocio.

Para concluir, podemos decir sin duda y a pesar del pequeño desfase que tenemos en Colombia contra las tendencias mundiales, que el comercio electrónico es la forma de negocio que va a conocer el más fuerte despegue en los próximos años. Todos quieren estar participando del crecimiento de este formato, con niveles de integración bastante variable según los actores. Muchas iniciativas están ya alistándose para participar del banquete, pero como siempre solamente los actores que se lanzaron primero o con mas capacidad financiera serán los que pesarán en el futuro.

Los HARD DISCOUNT por su capacidad para penetrar estratos de poblacion bajos y la agresividad de su expansión actual con tres actores participando del formato seguira siendo la forma de negocio con mas crecimiento a superficie total de la distribucion moderna .Al modelo de demostrar su capacidad a ser rentable a corto y mediano plazo según los actores y de ser así una real alternativa a los modelos tradicionales de comercio alimentar.

El HIPER Y SUPERMERCADO tiene que consolidar su mutacion para evitar seguir perdiendo cuota de mercado. Clarificar su posicionamiento en precio, ser seguramente más entendible en su estrategia del multicanal para poder ser una real alternativa en todos y cada uno. No dudo de la capacidad de los grupos que participan de este formato para aclarar sus posicionamientos y adaptar sus estrategias para adecuarse a las exigencias nuevas del consumidor.

Fuente: Franck Pierre - Consultor en empresas. Experto en retail. Ex CEO del Grupo Carrefour en Colombia. franck_pierre@live.fr

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

miércoles, marzo 06, 2019

Empresarios colombianos exhibirán su oferta exportadora a Walmart

Fuente: Portafolio.co

Empresarios colombianos exhibirán su oferta exportadora a Walmart

Participarán en la principal feria de proveedores de esta importante cadena en Centroamérica.

Compañías de Antioquia, Valle del Cauca, Cundinamarca y Quindío participarán.

POR:

PORTAFOLIO

MARZO 05 DE 2019 - 12:30 P.M.

Textiles, productos odontológicos, cosméticos, salsas, pulpas de fruta y margarinas harán parte de la oferta exportadora que empresarios colombianos de cuatro regiones del país presentarán en Expo Walmart 2019, principal feria de proveedores de esta importante cadena en Centroamérica, la cual se llevará a cabo del 6 al 8 de marzo en Costa Rica.

(Lea: Walmart busca frenar a Amazon)

Compañías de Antioquia, Valle del Cauca, Cundinamarca y Quindío participarán, de la mano de ProColombia, en este evento, uno de los más importantes del retail.

Allí los empresarios colombianos tendrán la oportunidad de presentar su oferta a más de 800 representantes de Walmart Centroamérica, entre gerentes de sus diferentes formatos de supermercados y compradores corporativos, de destinos como Costa Rica, Nicaragua, Guatemala, El Salvador y Honduras.

ProColombia acompañará a una delegación de seis empresas colombianas, que hacen parte de las cadenas de Agroalimentos, Químicos y Ciencias de la Vida, y el Sistema Moda. Las compañías que participarán serán Productos Químicos Panamericanos, Proquident, Berhlan de Colombia, CI Agrofrut, QBCO y Textiles Swantex.

Empresarios colombianos exhibirán su oferta exportadora a Walmart

Participarán en la principal feria de proveedores de esta importante cadena en Centroamérica.

Compañías de Antioquia, Valle del Cauca, Cundinamarca y Quindío participarán.

POR:

PORTAFOLIO

MARZO 05 DE 2019 - 12:30 P.M.

Textiles, productos odontológicos, cosméticos, salsas, pulpas de fruta y margarinas harán parte de la oferta exportadora que empresarios colombianos de cuatro regiones del país presentarán en Expo Walmart 2019, principal feria de proveedores de esta importante cadena en Centroamérica, la cual se llevará a cabo del 6 al 8 de marzo en Costa Rica.

(Lea: Walmart busca frenar a Amazon)

Compañías de Antioquia, Valle del Cauca, Cundinamarca y Quindío participarán, de la mano de ProColombia, en este evento, uno de los más importantes del retail.

Allí los empresarios colombianos tendrán la oportunidad de presentar su oferta a más de 800 representantes de Walmart Centroamérica, entre gerentes de sus diferentes formatos de supermercados y compradores corporativos, de destinos como Costa Rica, Nicaragua, Guatemala, El Salvador y Honduras.

ProColombia acompañará a una delegación de seis empresas colombianas, que hacen parte de las cadenas de Agroalimentos, Químicos y Ciencias de la Vida, y el Sistema Moda. Las compañías que participarán serán Productos Químicos Panamericanos, Proquident, Berhlan de Colombia, CI Agrofrut, QBCO y Textiles Swantex.

https://berhlan.com/ - BERHLAN DE COLOMBIA, EXPERTOS EN MAQUILAS

“Las empresas colombianas participan por primera vez con un stand país y tendrán la oportunidad de tener reuniones con los asociados de las tiendas Walmart y del área comercial, entregar información de sus productos e innovaciones, que podrían generar valor a los clientes de esta gran cadena de supermercados en el 2019”, manifestó al respecto Flavia Santoro, presidente de ProColombia.

“Las empresas colombianas participan por primera vez con un stand país y tendrán la oportunidad de tener reuniones con los asociados de las tiendas Walmart y del área comercial, entregar información de sus productos e innovaciones, que podrían generar valor a los clientes de esta gran cadena de supermercados en el 2019”, manifestó al respecto Flavia Santoro, presidente de ProColombia.

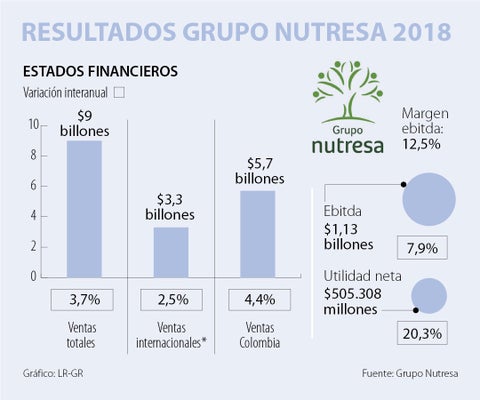

Grupo Nutresa llegó a un acuerdo para adquirir 51% de Atlantic Food Service

Grupo Nutresa llegó a un acuerdo para adquirir 51% de Atlantic Food Service: La cifra más cercana a la transacción sería por $42.000 millones que se podrían ajustar.

Supermercados, el futuro de la mano de la inteligencia artificial

La inteligencia artificial, la realidad aumentada, pantallas LED, ofertas personalizadas, grandes tecnológicas que ingresaron al sector haciendo que los cambios se aceleren abruptamente para no perder el terreno que antes les pertenecía.

El despegue de la compra online y la búsqueda de un modelo omnicanal convive con el auge de los formatos hard discount (surtido corto, marca blanca y precio ajustado), el desarrollo de nuevos hábitos de consumo tanto en la forma de comprar (conveniencia) como en lo que el cliente espera de las empresas donde compra (sostenibilidad y compromiso social).

Estas son las diez grandes tendencias que los actores del sector están impulsando para hacer frente a todos estos retos.

Pantallas, realidad aumentada y ‘blockchain’ para facilitar la compra

Walmart ha lanzado una app de escaneo que ayuda a los clientes a comparar productos en el mismo lineal con el uso de realidad aumentada, mientras que Coca-Cola está probando el uso de pantallas LED, en lugar de etiquetas tradicionales, en los mostradores. Con sensores de proximidad, le permiten adecuar sus mensajes: si el cliente está lejos, potencian la marca para atraerle; cuando se acerca a dos metros, le muestra las categorías de producto; y cuando está en frente, le informan del precio y pueden hasta lazarle ofertas personalizadas.

Otro aspecto cada vez más importante para el consumidor al decidir su compra es poder conocer el origen de los productos. Carrefour lanzó en noviembre un sistema de trazabilidad en España, sobre la plataforma blockchain IBM Food Trust, por el que el cliente puede utilizar una app para acceder al código QR que aparece en el empaquetado de algunos productos y seguir el rastro de éstos, desde su producción hasta su transformación y distribución.

Inteligencia artificial que mejora procesos

También Carrefour, aunque en este caso en Francia, acaba de sellar un acuerdo con la tecnológica SAS para, mediante el uso de inteligencia artificial, optimizar la eficiencia de su cadena de suministro y reducir sus stocks. Por su parte, Mercadona utiliza la tecnología de SAP para analizar sus ventas en tiempo real y obtener información que le permita predecir sus necesidades y mejorar sus compras a proveedores, sus sistemas de almacenaje y el aprovisionamiento de las tiendas.

Mientras, varios supermercados británicos están incorporando cámaras NCR en sus cajas que estiman la edad de los compradores de alcohol y tabaco para luchar contra la venta a menores.

Los asistentes de voz ganan terreno

Los asistentes de voz “generarán más momentos de compra, como por ejemplo los atascos.Además, el packaging perderá importancia y Amazon, Google o Facebook tendrán muchas opciones de controlar lo que se compra”, asumiendo el papel de intermediario y presciptor que ahora tienen los distribuidores, afirma Jordi Mur, director de Innovación de Aecoc. Por ejemplo, Auchan ha lanzado en Francia, en colaboración con Google Home, un chatbot que asesora sobre qué vino comprar. Responde a preguntas como qué vino marida mejor con un plato o cuál se adapta mejor a unos gustos.

Desaparecerán las cajas

Kroger, uno de los mayores distribuidores de EEUU, está desarrollando junto a Microsoft Azure un sistema de pagos a través de una app que evitan al cliente tener que pasar por caja, algo similar a lo que ofrecen ya algunos supermercados de Carrefour o Hema (Alibaba) en China. Mientras, Walmart prueba ya en más de 350 tiendas su sistema Check out with me. Se trata de empleados con terminales de pago móvil que permiten abonar, por ejemplo, un refresco junto al lugar donde se encuentra expuesto y abandonar luego la tienda sin tener que hacer colas para pagar.

En algunos casos, como el de AmazonGo, esta posibilidad directamente no existe, ya que se trata de supermercados sin cajas ni dependientes. El cliente sólo tiene que coger los productos que quiere y llevárselos, cargándosele directamente la cuenta en su tarjeta de crédito. ¿Cómo?Cada cliente tiene asignado un código QR que debe escanear para entrar y, una vez en el local, un sistema de cámaras y sensores de peso en las estanterías reconocen qué ha cogido cada cliente y lo cobra. Hay ya nueve, en Seattle,Chicago y San Francisco.

La omnicanalidad dispara las opciones

Las opciones que ofrece la nueva era de la omnicanalidad son numerosas y están dando lugar a una mezcla de canales cuyas posibilidades son cada vez más grandes.Si fórmulas como el click&collet o el click&car están ya más que consolidadas, se empiezan a probar fórmulas nuevas.Carrefour cuenta en Francia y Brasil, por ejemplo, con los Pedestrian Drives, que no son otra cosa que tiendas urbanas sin producto a la venta donde recoger los pedidos que se realizan online. Su principal ventaja es que ofrecen la posibilidad de elegir entre el surtido propio de un hipermercado recogiendo la compra en el centro de la ciudad. Hema, enChina, propone otro mix de online/offline: el cliente visita el súper, elige sus productos, los escanea y realiza la compra, que luego recibe en casa, pagando con una app.Y luego están los boxes, similares a los que usan Amazon o Correos para entregar sus pedidos, y que ya usan supermercados como BonÁrea.

Reparto más de una forma para hacerlo

Walmart SparkDelivery o Amazon Flex son plataformas que, siguiendo el modelo de Deliveroo, Glovo o Uber Eats, utiliza a particulares para hacer repartos en casa de los clientes. Por su parte, Auchan y Lidl están experimentando con el reparto en bicicleta, y Fry’s Food, en California, está haciendo pruebas con los coches autónomos Nuro para ofrecer este servicio. La intención es llegar a dónde esté el cliente, aunque no esté. Waitrose & Partners está probando en Londres el servicio While you’re away, en el que los repartidores no sólo llevan la compra a casa, sino que lo hacen cuando no hay nadie, entran en su casa y la dejan colocada en la nevera.No significa que tengan llave, ya que los hogares que reciben el servicio deben tener cerradura electrónica. Algo similar está probando Amazon, que ha alcanzado un acuerdo con Volvo y General Motors en EE UU para abrir el coche de los clientes que lo autoricen y dejarles la compra en su maletero.

Repartir desde tienda o el ‘dark súper’

La mayoría de los grupos de distribución atienden sus pedidos online desde su tienda más cercana al cliente. Es decir, se deriva el pedido al establecimiento más cercano y los equipos de esta tienda se encargan de prepararlo y entregarlo.No obstante, este método puede saturar la operativa de los supermercados o resultar ineficiente cuando se supera un determinado volumen de pedidos. Es algo que ha ocurrido en la restauración y como respuesta surgieron las dark kitchens o locales que sólo preparan pedidos online.Y lo mismo ocurre ya con muchos supermercados. El Corte Inglés opera sus pedidos de alimentación en Madrid desde su centro logístico de Coslada, mientras que Mercadona ha optado por el sistema de colmenas para desarrollar su nueva estrategia online, que ha empezado a afinar en Valencia. Otra preocupación, ligada a la eficiencia, es la velocidad. Amazon Prime Now, aliado en España a Dia, Lavinia o algunos mercados, ofrece entregas en dos horas, el mismo periodo que promete El Corte Inglés con su servicio Click&Express. Hema, de Alibaba, está logrando repartir ya pedidos en 30 minutos.

El súper: chef a domicilio

La falta de tiempo y el ritmo de vida de los consumidores urbanos está generando un auge de la conveniencia y la comida preparada en los supermercados, así como de servicios como el pan horneado al momento, el zumo recién exprimido o el café recién hecho. No obstante, algunas cadenas van más allá.El Corte Inglés e Hipercor cuentan con numerosos córners de restauración en sus tiendas; Dia&Go ofrece menús del día en sus supermercados, que pueden llevarse o comerse en tienda; Sánchez Romero ha creado el servicio de chef a domicilio, en el que un profesional hace la compra, elabora los platos en el hogar y luego recoge la cocina; y numerosas cadenas de supermercados tienen sumilleres entre su plantilla.

Hema, que es ejemplo de muchas de las cosas más innovadoras que se están haciendo en el mundo de los súper, tiene otra propuesta:elija los productos que quiere consumir y el personal del supermercado los cocina para luego ser degustados en sus restaurantes.

Supers temáticos y originales

Carrefour ha sido una de las cadenas que más han impulsado los formatos especializados, como sus tiendas Bio, y algunas ideas originales, como Carrefour Bites and More by the Shore, un barco supermercado que opera en Dubái y que da servicio a los numerosos yates que hay en el emirato. Lidl estrenó en 2018 en España su tienda online de productos de bazar, mientras que Amazon ha creado su 4 Star, una tienda física donde vende sólo aquellos productos que reciben al menos esta nota en su plataforma online.

Ser ecofriendly es fundamental

La eliminación de las bolsas de plástico, que ya ha completado Lidl; las tiendas ecoeficientes, que han impulsado con fuerza Eroski o Mercadona; el bienestar animal, con la decisión de eliminar los huevos de gallinas enjauladas de Lidl o AhorraMás; la mejora de los hábitos y la lucha contra el desperdicio alimentario, donde Carrefour está desarrollando varias iniciativas.

Todos estos cambios que iremos viendo en diferentes etapas dependiendo de los países que vivamos van a cambiar definitivamente la forma de comprar nuestros alimentos cotidianos.

COLOMBIA - Marca del Grupo Éxito, Surtimayorista, hizo dos aperturas en la zona centro del país

Fuente: Larepublica.co

Marca del Grupo Éxito, Surtimayorista, hizo dos aperturas en la zona centro del país

Lunes, 4 de marzo de 2019

GUARDAR

Los puntos de este formato cash and carry están en Zipaquirá y Facatativá

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

ARTÍCULO RELACIONADO

Utilidad de Grupo Éxito creció 28,3% y llegó a $279.000 millones

Luego de que el Grupo Éxito informara el plan de expansión de sus diferentes marcas en el territorio nacional, dio a conocer que “Surtimayorista, marca del formato cash and carry de la compañía, inició el año con dos aperturas en los municipios de Zipaquirá y Facatativá, buscando fortalecer su presencia en la zona centro del país y convertirse en solución de abastecimiento para los comerciantes”, dijo la firma.

El Grupo Éxito aprovechó el anuncio de estas aperturas para subrayar que Surtimayorista registró en el país ventas que superaron los US$100 millones durante 2018. “En el 2018 Surtimayorista totalizó 18 tiendas con aperturas en Bogotá y municipios cercanos; Barranquilla, Cartagena y Medellín. Ahora, en el 2019, proyectamos tener 12 aperturas, en donde Surtimayorista Zipaquirá y Surtimayorista Facatativá son las primeras, para alcanzar un total de 30 puntos de venta de la marca en el país”, dijo José Rafael Fernández, Gerente de Surtimayorista.

Vale la pena resaltar que las tiendas convertidas a la marca Surtimayorista, multiplicaron las ventas 1.9 veces frente al formato anterior y se convirtieron en la mejor opción de abastecimiento para los más de 35.000 clientes profesionales que visitan sus tiendas.

Marca del Grupo Éxito, Surtimayorista, hizo dos aperturas en la zona centro del país

Lunes, 4 de marzo de 2019

GUARDAR

Los puntos de este formato cash and carry están en Zipaquirá y Facatativá

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

ARTÍCULO RELACIONADO

Utilidad de Grupo Éxito creció 28,3% y llegó a $279.000 millones

Luego de que el Grupo Éxito informara el plan de expansión de sus diferentes marcas en el territorio nacional, dio a conocer que “Surtimayorista, marca del formato cash and carry de la compañía, inició el año con dos aperturas en los municipios de Zipaquirá y Facatativá, buscando fortalecer su presencia en la zona centro del país y convertirse en solución de abastecimiento para los comerciantes”, dijo la firma.

El Grupo Éxito aprovechó el anuncio de estas aperturas para subrayar que Surtimayorista registró en el país ventas que superaron los US$100 millones durante 2018. “En el 2018 Surtimayorista totalizó 18 tiendas con aperturas en Bogotá y municipios cercanos; Barranquilla, Cartagena y Medellín. Ahora, en el 2019, proyectamos tener 12 aperturas, en donde Surtimayorista Zipaquirá y Surtimayorista Facatativá son las primeras, para alcanzar un total de 30 puntos de venta de la marca en el país”, dijo José Rafael Fernández, Gerente de Surtimayorista.

Vale la pena resaltar que las tiendas convertidas a la marca Surtimayorista, multiplicaron las ventas 1.9 veces frente al formato anterior y se convirtieron en la mejor opción de abastecimiento para los más de 35.000 clientes profesionales que visitan sus tiendas.

Suscribirse a:

Comentarios (Atom)

EE. UU.: La revolución de "ALDI": de marca propia a marca de gran poder global.- DRC Discount Retail Consulting GmbH

EE. UU.: La revolución de "ALDI": de marca propia a marca de gran poder global. DRC Discount Retail Consulting GmbH La cadena de...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...