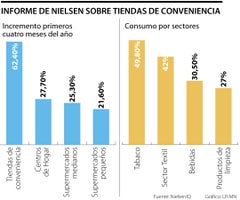

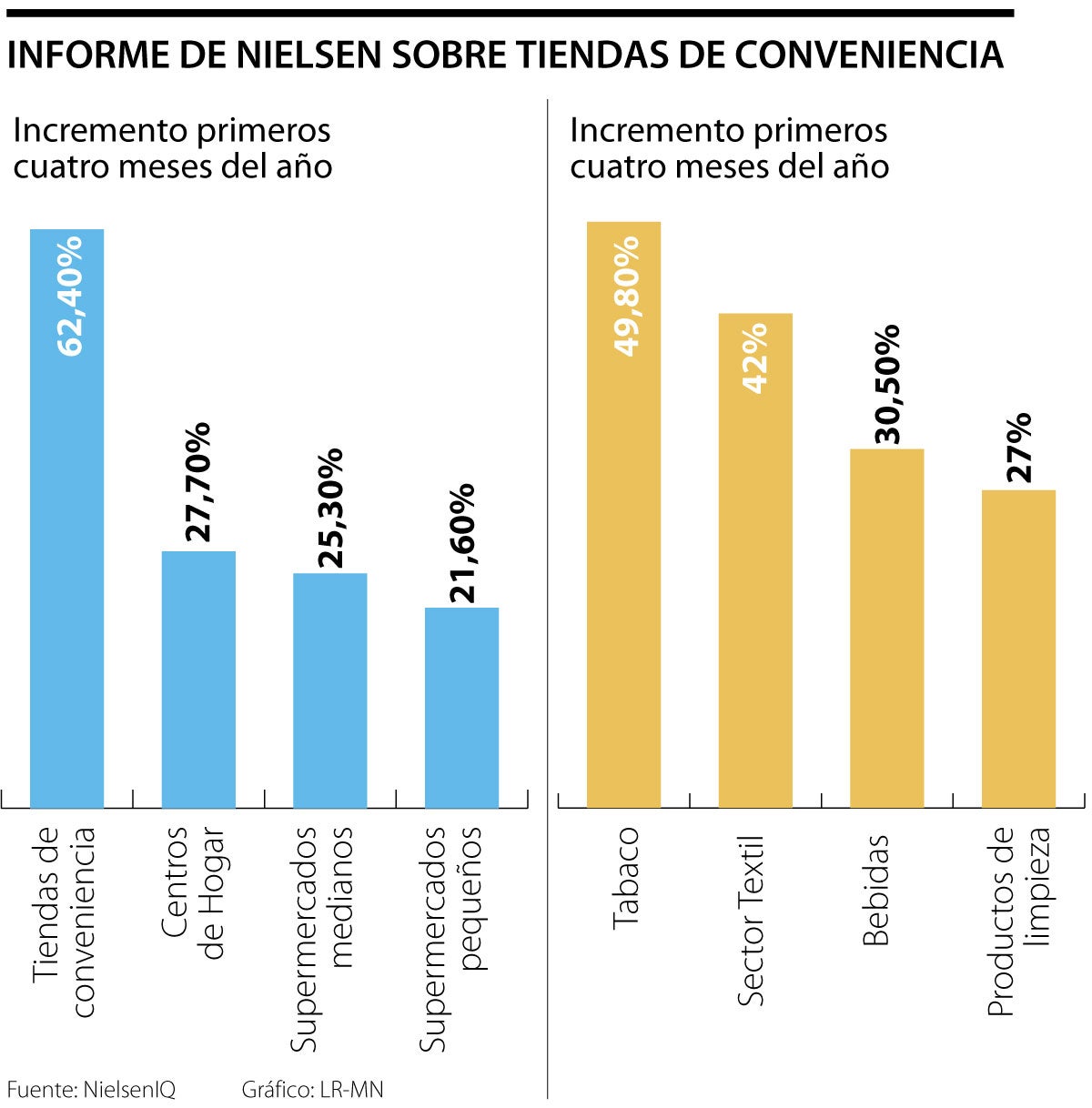

Éxito Wow Supercentro Tuluá, primera apertura luego de la adquisición por parte de Grupo Éxito de seis Almacenes La 14 durante 2021 e inicios del año.

En sus 4.060 m² este almacén ofrece una solución completa del formato Wow como innovaciones tecnológicas, omnicanalidad y novedades como Cocina de Mercado, tecnología, productos de Vida Sana, salud, bienestar, textil y hogar.

La renovación del almacén generó más de 240 empleos directos y ahora, en la operación generará 144 empleos directos y 60 indirectos. Grupo Éxito genera alrededor de 5.250 empleos en el Valle del Cauca.

El almacén contará con 53 proveedores que antes eran solo proveedores de Almacenes La 14 con los que se comercializan más de 150 productos.

El almacén contará con 53 proveedores que antes eran solo proveedores de Almacenes La 14 con los que se comercializan más de 150 productos.

En diciembre de 2021, Grupo Éxito adquirió seis puntos de venta de Almacenes la 14. Con la apertura de Éxito Wow Supercentro Tuluá, se da inicio a la operación.

Grupo Éxito a través de la Fundación Acción Interna y los sacerdotes que acompañan el centro penitenciario de Tuluá y Palmira, donará a las 52 familias de las personas que fallecieron en los últimos días en la cárcel de Tuluá un bono de $500.000 pesos, en total serán $26 millones de pesos.

En el 2021 e inicios de este año, Grupo Éxito adquirió seis puntos de venta de Almacenes La 14 ubicados en Tuluá, Jamundí, Cartago, Valle del Lili y Palmira en Valle del Cauca, y Girardot en Cundinamarca. Los seis almacenes adquiridos suman cerca de 33.000 m² de área. En ellos la compra local, el desarrollo de pequeñas y medianas empresas, la generación de empleo y la reducción de la desnutrición crónica en Colombia son pilares fundamentales. Con la apertura de Éxito Wow Tuluá, Grupo Éxito da inicio a la operación de los puntos adquiridos.

"Con la operación de Éxito Wow Tuluá seguimos llevando optimismo y esperanza al país en términos de generación de empleo y compra local. Este nuevo almacén, durante su proceso de adecuación a formato Wow, generó más de 240 puestos de trabajo y ahora, generará 144 empleos directos, 33 de ellos, provenientes de La 14. De esta manera, continuamos con nuestro propósito superior que es Nutrir de Oportunidades a Colombia. Cabe destacar también que, a través de nuestra Fundación Éxito hemos invertido en la región más de 5.300 millones en los últimos 5 años, beneficiando a +24.000 niños y niñas en primera infancia y sus familias" afirmó, Jorge Jaller, gerente de la marca Éxito.

Grupo Éxito nutre de oportunidades al Valle del Cauca

La compañía, a través de iniciativas que generan valor, con el propósito de Nutrir de Oportunidades a Colombia está comprometida con la lucha contra la desnutrición infantil en la región del Valle del Cauca. La Fundación Éxito beneficia a los municipios de Buenaventura, Cali, Pradera, Florida y Zarzal. Durante el 2022 con corte a junio, la Fundación Éxito en el Valle del Cauca ha permitido la nutrición de 3.498 niños y niñas entregando más de 4.118 paquetes nutricionales y realizado una inversión en la región de $673.522.188 millones de pesos.

Grupo Éxito continúa comprando valluno, como parte de su apuesta por generar oportunidades en la región, actualmente el 89% de las frutas y verduras que comercializa en sus tiendas se compra en Colombia, de esta cantidad, el 13% se compra a 194 agricultores de la región del Valle del Cauca, 13 de ellos provenientes de Tuluá, lo que corresponde a cerca de 21 millones de unidades por año, esto significa el 12,9% al total nacional.

Por otro lado, el 94% de la carne de res, cerdo, ternera y búfalo se compra en Colombia, de ese total, el 30% en el departamento del Valle a 31 proveedores, y por parte de la categoría de pescados, adquiere el 81% del pescado y mariscos a través de pescadores nacionales, del total nacional, 30% en la región Pacífica, lo que representa casi 1.000 toneladas de pescado al año.

Asimismo, a través de la promoción del desarrollo social y económico de la región, generamos más de 5.250 empleos en el Valle del Cauca. Para Patricia Arcila, jefe de puestos de pago Éxito Wow Supercentro Tuluá, esta apertura es una oportunidad para su desarrollo y el de su familia, "trabajé en Almacenes la 14 durante 24 años por eso, cuando anunció su cierre, mi familia y yo, sentíamos una gran incertidumbre porque me iba a quedar sin empleo. Gracias a Dios, tuvimos una luz de esperanza, cuando Grupo Éxito me acogió en este gran equipo. Mi familia y yo estamos muy felices por esta oportunidad".

"Este es un momento de esperanza, de recuperación y de fe en la región. Por eso, es un orgullo que 51 pequeñas y medianas empresas que hacían parte solo de los Almacenes la 14, fueran codificadas como proveedores de Grupo Éxito, estas empresas generan alrededor de 2.230 empleos entre directos e indirectos. En Éxito Wow Supercentro Tuluá contamos con Cafexcoop, un proveedor del municipio que antes solo vendía en Almacenes la 14, el cual genera 76 empleos directos y 15 indirectos. Éxito Wow Tuluá se convierte en la tienda número 19 en Colombia bajo el formato Wow", ratificó Jorge Jaller, gerente de la marca Éxito.

Según Ximena Collo, gerente comercial de Cafexcoop, Éxito Wow Tuluá es esperanza para la región. "Hace 32 años nació nuestro sueño llamado Cafexcoop, en nuestra trayectoria como empresa colombiana, llevamos 25 años siendo proveedores de Grupo Éxito, inicialmente para la marca Super Inter y en paralelo con los Almacenes La 14; cuando esta compañía inicia su liquidación tuvimos un momento difícil dentro de la compañía, pero gracias a Grupo Éxito, logramos ahora entrar al formato Éxito Wow, permitiéndonos seguir abasteciendo el mercado, brindándole a los clientes productos con propuestas de café sostenible. Seguimos impulsando el empleo, actualmente tenemos más de 66 personas y apoyamos a 3.500 familias caficultoras que nos proveen el café desde diferentes regiones del Valle del Cauca".

Éxito Wow, es uno de los formatos innovadores de Grupo Éxito. En él se incorporan las más importantes tendencias del retail en el mundo físico y virtual. Adicionalmente, el enfoque será la compra local, la implementación de procesos sostenibles al interior de las tiendas y la generación de experiencias superiores para los clientes.

"Éxito Wow Tuluá será un nuevo espacio con el que la marca Éxito pretende quedarse en el corazón de sus clientes en Tuluá, ofrecerá una solución completa del formato Wow con innovaciones en omnicanalidad como kioscos de pago, puestos de auto pago y novedades del Wow como Cocina de Mercado, productos de Vida Sana, entretenimiento, salud, bienestar, textil y hogar", concluye Michael Tamayo, gerente de Éxito Wow Supercentro Tuluá.

En el Grupo Éxito tratamos sus datos según lo dispuesto en la Ley 1581 de 2012, con la finalidad de contactarlo para compartir información e invitaciones a eventos. Puede conocer la política de protección de datos personales en www.grupoexito.com.co. Si tiene alguna pregunta, queja o reclamación relacionada con el manejo de sus datos puede escribirnos al correo electrónico: proteccion.datos@grupo-exito.com.