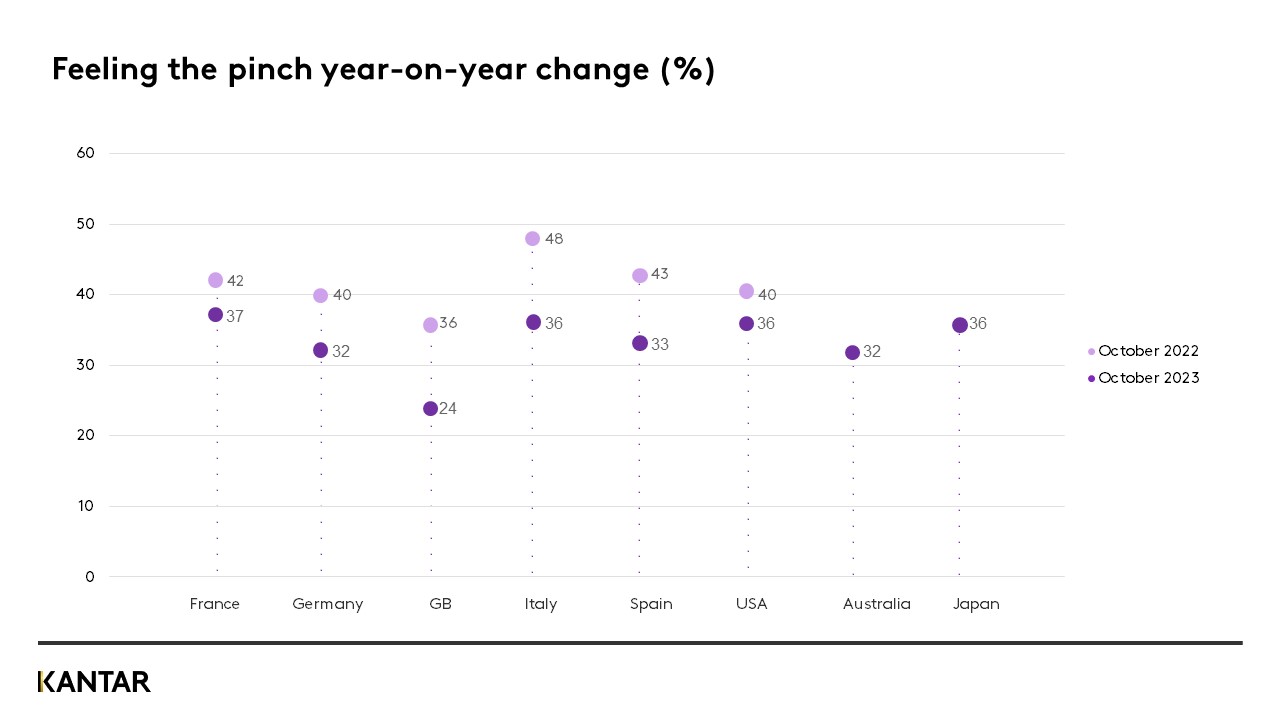

El ascenso continuo de las Hard Discount en Colombia en 2023

Noticia seleccionada por América Retail: Katherine Palacios

-19 diciembre, 2023

El ascenso continuo de las Hard Discount en Colombia en 2023, en el cierre de un año marcado por desafíos económicos, con una inflación que alcanzó niveles históricos y una desaceleración general, las familias colombianas han ajustado sus patrones de gasto.

En este escenario, el sector comercial ha enfrentado dificultades, registrando una contracción del 3,5 % en el tercer trimestre, afectado por la disminución del consumo en industrias como la construcción y la manufactura.

En este contexto económico adverso, las tiendas de descuento duro emergen como una alternativa sólida. El sector alimentario, en particular, mantiene su estabilidad debido a la constante demanda, lo que permite a las tiendas de descuento resaltar su propuesta de valor, especialmente en momentos de inflación elevada y disminución del poder adquisitivo.

Vea: El creciente flujo de inversión extranjera en el retail colombiano en 2023

Según Kantar Colombia, los discounters han alcanzado su mayor participación histórica en el mercado, llegando al 23%, un aumento significativo del 7% respecto a 2020, impactando directamente en el canal tradicional y los minimercados.

El informe revela que, durante el tercer trimestre de 2023, los discounters se convirtieron en el canal más relevante para el gasto de las personas, representando un 23%, desplazando a otros canales como las grandes cadenas, minimercados y canales tradicionales.

Este cambio de preferencia presenta un desafío para los comercios tradicionales, ya que las tiendas de barrio y minimercados han experimentado una disminución del 14% en las ventas en lo que va del año, principalmente debido al aumento de los precios de productos básicos.

En el competitivo mercado colombiano de las tiendas hard discount, destacan tres empresas: D1, Ara e Ísimo. D1 lidera con más de 2.400 puntos de venta y planea abrir 340 nuevos locales el próximo año. Tiendas Ara abrió 148 tiendas en 2023, alcanzando un total de 1.241 establecimientos, incluyendo 13 tiendas bajo el concepto de franquicia. Por último, Almacenes Ísimo, la recién llegada al sector, cerrará el año con más de 400 tiendas en todo el país, consolidándose rápidamente en el mercado.

La esencia de los hard discounters radica en ofrecer productos a precios más bajos, atrayendo a consumidores sensibles al precio mediante una oferta limitada de artículos y reducción de costos en logística y publicidad masiva. Este modelo, originado en Alemania después de la Segunda Guerra Mundial, continúa generando cambios significativos en la estructura del mercado de abarrotes en Colombia y a nivel global, ofreciendo una propuesta atractiva en momentos económicos desafiantes. Según publica Mall & Retail

:format(jpeg)/cloudfront-us-east-1.images.arcpublishing.com/elespectador/FQA3Q6AMEBCKTKUELAS37MJBQM.jpeg)