Supermercados: Lidl disputa a Mercadona la vuelta de los súper a los centros comerciales. Noticias de Empresas

LOS SÚPER ESTÁN ARRINCONANDO A LOS HÍPER

Lidl disputa a Mercadona la vuelta de los súper a los centros comerciales

Los expertos afirman que las tendencias de consumo están llevando a que las grandes superficies reduzcan su espacio de alimentación, lo que está configurando un nuevo ecosistema

LOS SÚPER ESTÁN ARRINCONANDO A LOS HÍPER

Lidl disputa a Mercadona la vuelta de los súper a los centros comerciales

Los expertos afirman que las tendencias de consumo están llevando a que las grandes superficies reduzcan su espacio de alimentación, lo que está configurando un nuevo ecosistema

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul.

TIEMPO DE LECTURA5 min

26.07.2017 – 05:00 H. - ACTUALIZADO: 27.07.2017 - 16:54H.

La reforma anunciada para el centro comercial Isla Azul (Madrid) este mes de julio es todo un paradigma de la transformación que están viviendo los centros comerciales. El propietario de la superficie, TH Real State, ha completado la adquisición del activo inmobiliario con los 19.327 metros cuadrados que tenía E.Leclerc. El espacio que ocupaba el hipermercado francés será destinado a la reinauguración de Primark, que ampliará sus dimensiones, y a la llegada de Aki Bricolage, Aurgi y Lidl.

La cadena francesa señala que cerró su hipermercado en 2016 por "los elevados gastos de comunidad a los que tenía que hacer frente", y añade que las negociaciones "no dieron los frutos deseados". Pese a ello, E.Leclerc bajó la persiana en otros dos centros en España. La realidad, afirman los expertos, es que el cambio de los hábitos de consumo obliga a espacios más reducidospara la alimentación dentro de los centros comerciales.

El súper más barato pincha en Madrid: E.Leclerc cierra tres tiendas en la capitalEVA PASTRANA

Sobreviven a la quema las gasolineras 'low cost', que se están convirtiendo en el gran nicho de negocio de los franceses: acaban de abrir una y van a inaugurar ocho más

Así, E.Leclerc contaba con 5.500 metros cuadrados de superficie cuando se cerró. Y el Lidl que prevé abrir sus puertas a finales de año ocupará 2.563 metros cuadrados de los que 1.500 serán de sala de venta. Salvador González, director de inversión 'retail' de Savills, explica que la gente ya no hace la compra una vez al mes, sino que la frecuencia es más próxima a la semana, por lo que los centros comerciales prefieren reducir el espacio destinado a la comida y dar otro tipo de ofertas para optimizar el espacio.

Foto exterior del centro comercial Isla Azul en Madrid.

Foto exterior del centro comercial Isla Azul en Madrid.

"Los supermercados e hipermercados siempre han actuado como foco de atracción del consumidor a los centros comerciales y esta tendencia continúa hoy en día, si bien la realidad es que hay una tendencia a reducir el espacio destinado a este concepto. Los centros son conscientes de que los hábitos de consumo han cambiado y cada vez se hace menos una gran compra en el centro comercial, sino que se acude más a superficies más reducidas con mayor frecuencia", explica Sergio Fernandes, director del área de 'retail' de JLL.

En este nuevo escenario, "Mercadona es el rey", apunta el director nacional de Shopping Center Leasing de CBRE, Fernando de la Osa, que cree que la aparición de Lidl en Isla Azul es una excepción puntual, pese a que esta cadena alemana ya estuvo en otros centros comerciales como el de Los Fresnos, en Gijón. González, de Savills, confirma que el líder absoluto en este ramo es la cadena de Juan Roig. Sin embargo, este experto sí ve a Lidl como un competidor emergente de la firma valenciana, todavía con una presencia testimonial en centros comerciales. Eso sí, añade González, "aún le falta imagen de marca". Para De la Osa, Lidl es un negocio de categoría 'hard discount' (precios a derribo) en que su variedad de productos es limitada frente al surtido que presenta Mercadona.

En cualquier caso, los expertos coinciden en que la reconversión de los centros comerciales va en la línea de eliminar los hipermercados y sustituirlos por diferentes 'players' especializados: electrónica, textil, alimentación. De ahí que los tradicionales Carrefour, Erosky, etc. estén optando por alquilar parte de su superficie a otros y limitar su espacio. Sin embargo, este nuevo terreno es territorio de Mercadona, más potente en el tamaño de súper. Además, Lidl o Aldi están entrando en la pelea, lo que amenaza aún más su posición.

La reconversión de los centros comerciales va en la línea de eliminar los hipermercados y sustituirlos por diferentes 'players' especializados

Savills descarta el fin de los hipermercados, que en según qué lugares siguen funcionando muy bien, pero sí ve que su estrategia está en acercar los centros más a la gente en lugar de que sea la gente la que tenga que acudir a los centros. Así, aparecen los Carrefour Express o Erosky City, con formatos de supermercado. Así, las grandes superficies están pasando de una media de 10.000 metros cuadrados de los que disponían en los centros comerciales —algunas de dos plantas llegaban incluso a 20.000 metros cuadrados— a limitar su tamaño a 5.000 metros o incluso menos. Mercadona señala que sus supermercados tienen una superficie comercial de unos 1.500 metros cuadrados de media. Alrededor de 90 supermercados de la compañía valenciana están en centros comerciales, lo que supone en torno al 6% del total. A cierre de 2016, Mercadona registró 1.614 supermercados, una cifra que sigue creciendo.

El presidente de la Asociación Española de Centros Comerciales (AECC), Javier Hortelano, apunta que "los centros comerciales están en constante transformación con fórmulas bastante dinámicas". De ahí que "la transformación actual es una práctica mayoritaria", afirma.

Centros comerciales por CCAA en España. (Fuente: AECC)

Centros comerciales por CCAA en España. (Fuente: AECC)

El espacio liberado por los híper lo ocupan otros como Primark, Zara, Media Markt o el sector del ocio. Ahora los expertos creen que el valor añadido de los centros pasa por otros reclamos distintos al del híper que servía en el pasado. Desde JLL opinan que "el área de Food & Beverage (F&B) será otra de las claves del centro comercial del futuro, como demuestra el dato de que hace alrededor de 20 años, la comida apenas representaba un 3% de la superficie de los centros, con espacios donde primaba más la velocidad que la calidad. Hoy en día, el espacio gastronómico ha aumentado hasta suponer un 15%, y las enseñas sirven de reclamo por sí mismas para atraer a los consumidores".

'Sangriada' en los súper: de 12,53 euros el litro en Carrefour a 0,66 euros en MercadonaMARINA VALERO

Combatir el sofocante calor de julio o agosto tiene un precio. Pasamos revista a una veintena de marcas especializadas en tinto de verano y sangría para comprobar dónde se venden más baratas

"La 'food experience' lleva a muchos centros comerciales a tener su propio ADN y a diferenciarse de sus competidores. Esta capacidad de ser únicos permite a los centros comerciales fidelizar a sus visitantes y atraer a muchos nuevos. Y es que, gracias a los espacios gastronómicos, muchos centros comerciales se han convertido en auténticos espacios en los que disfrutar de nuevas experiencias" añade JLL.

Como corolario, los expertos echan la mirada atrás para hacer una retrospectiva de la morfología de los centros comerciales y su evolución: en el pasado, eran el hipermercado y unas pocas tiendas pequeñas que les daban servicio. Hoy en día, es un conglomerdo de grandes tiendas especializadas en donde también hay un hueco para la alimentación. "El valor del súper dentro del centro comercial es clave para atraer al público entre semana", concluye Fernando de la Osa.

26.07.2017 – 05:00 H. - ACTUALIZADO: 27.07.2017 - 16:54H.

La reforma anunciada para el centro comercial Isla Azul (Madrid) este mes de julio es todo un paradigma de la transformación que están viviendo los centros comerciales. El propietario de la superficie, TH Real State, ha completado la adquisición del activo inmobiliario con los 19.327 metros cuadrados que tenía E.Leclerc. El espacio que ocupaba el hipermercado francés será destinado a la reinauguración de Primark, que ampliará sus dimensiones, y a la llegada de Aki Bricolage, Aurgi y Lidl.

La cadena francesa señala que cerró su hipermercado en 2016 por "los elevados gastos de comunidad a los que tenía que hacer frente", y añade que las negociaciones "no dieron los frutos deseados". Pese a ello, E.Leclerc bajó la persiana en otros dos centros en España. La realidad, afirman los expertos, es que el cambio de los hábitos de consumo obliga a espacios más reducidospara la alimentación dentro de los centros comerciales.

El súper más barato pincha en Madrid: E.Leclerc cierra tres tiendas en la capitalEVA PASTRANA

Sobreviven a la quema las gasolineras 'low cost', que se están convirtiendo en el gran nicho de negocio de los franceses: acaban de abrir una y van a inaugurar ocho más

Así, E.Leclerc contaba con 5.500 metros cuadrados de superficie cuando se cerró. Y el Lidl que prevé abrir sus puertas a finales de año ocupará 2.563 metros cuadrados de los que 1.500 serán de sala de venta. Salvador González, director de inversión 'retail' de Savills, explica que la gente ya no hace la compra una vez al mes, sino que la frecuencia es más próxima a la semana, por lo que los centros comerciales prefieren reducir el espacio destinado a la comida y dar otro tipo de ofertas para optimizar el espacio.

Foto exterior del centro comercial Isla Azul en Madrid."Los supermercados e hipermercados siempre han actuado como foco de atracción del consumidor a los centros comerciales y esta tendencia continúa hoy en día, si bien la realidad es que hay una tendencia a reducir el espacio destinado a este concepto. Los centros son conscientes de que los hábitos de consumo han cambiado y cada vez se hace menos una gran compra en el centro comercial, sino que se acude más a superficies más reducidas con mayor frecuencia", explica Sergio Fernandes, director del área de 'retail' de JLL.

En este nuevo escenario, "Mercadona es el rey", apunta el director nacional de Shopping Center Leasing de CBRE, Fernando de la Osa, que cree que la aparición de Lidl en Isla Azul es una excepción puntual, pese a que esta cadena alemana ya estuvo en otros centros comerciales como el de Los Fresnos, en Gijón. González, de Savills, confirma que el líder absoluto en este ramo es la cadena de Juan Roig. Sin embargo, este experto sí ve a Lidl como un competidor emergente de la firma valenciana, todavía con una presencia testimonial en centros comerciales. Eso sí, añade González, "aún le falta imagen de marca". Para De la Osa, Lidl es un negocio de categoría 'hard discount' (precios a derribo) en que su variedad de productos es limitada frente al surtido que presenta Mercadona.

En cualquier caso, los expertos coinciden en que la reconversión de los centros comerciales va en la línea de eliminar los hipermercados y sustituirlos por diferentes 'players' especializados: electrónica, textil, alimentación. De ahí que los tradicionales Carrefour, Erosky, etc. estén optando por alquilar parte de su superficie a otros y limitar su espacio. Sin embargo, este nuevo terreno es territorio de Mercadona, más potente en el tamaño de súper. Además, Lidl o Aldi están entrando en la pelea, lo que amenaza aún más su posición.

La reconversión de los centros comerciales va en la línea de eliminar los hipermercados y sustituirlos por diferentes 'players' especializados

Savills descarta el fin de los hipermercados, que en según qué lugares siguen funcionando muy bien, pero sí ve que su estrategia está en acercar los centros más a la gente en lugar de que sea la gente la que tenga que acudir a los centros. Así, aparecen los Carrefour Express o Erosky City, con formatos de supermercado. Así, las grandes superficies están pasando de una media de 10.000 metros cuadrados de los que disponían en los centros comerciales —algunas de dos plantas llegaban incluso a 20.000 metros cuadrados— a limitar su tamaño a 5.000 metros o incluso menos. Mercadona señala que sus supermercados tienen una superficie comercial de unos 1.500 metros cuadrados de media. Alrededor de 90 supermercados de la compañía valenciana están en centros comerciales, lo que supone en torno al 6% del total. A cierre de 2016, Mercadona registró 1.614 supermercados, una cifra que sigue creciendo.

El presidente de la Asociación Española de Centros Comerciales (AECC), Javier Hortelano, apunta que "los centros comerciales están en constante transformación con fórmulas bastante dinámicas". De ahí que "la transformación actual es una práctica mayoritaria", afirma.

Centros comerciales por CCAA en España. (Fuente: AECC)El espacio liberado por los híper lo ocupan otros como Primark, Zara, Media Markt o el sector del ocio. Ahora los expertos creen que el valor añadido de los centros pasa por otros reclamos distintos al del híper que servía en el pasado. Desde JLL opinan que "el área de Food & Beverage (F&B) será otra de las claves del centro comercial del futuro, como demuestra el dato de que hace alrededor de 20 años, la comida apenas representaba un 3% de la superficie de los centros, con espacios donde primaba más la velocidad que la calidad. Hoy en día, el espacio gastronómico ha aumentado hasta suponer un 15%, y las enseñas sirven de reclamo por sí mismas para atraer a los consumidores".

'Sangriada' en los súper: de 12,53 euros el litro en Carrefour a 0,66 euros en MercadonaMARINA VALERO

Combatir el sofocante calor de julio o agosto tiene un precio. Pasamos revista a una veintena de marcas especializadas en tinto de verano y sangría para comprobar dónde se venden más baratas

"La 'food experience' lleva a muchos centros comerciales a tener su propio ADN y a diferenciarse de sus competidores. Esta capacidad de ser únicos permite a los centros comerciales fidelizar a sus visitantes y atraer a muchos nuevos. Y es que, gracias a los espacios gastronómicos, muchos centros comerciales se han convertido en auténticos espacios en los que disfrutar de nuevas experiencias" añade JLL.

Como corolario, los expertos echan la mirada atrás para hacer una retrospectiva de la morfología de los centros comerciales y su evolución: en el pasado, eran el hipermercado y unas pocas tiendas pequeñas que les daban servicio. Hoy en día, es un conglomerdo de grandes tiendas especializadas en donde también hay un hueco para la alimentación. "El valor del súper dentro del centro comercial es clave para atraer al público entre semana", concluye Fernando de la Osa.

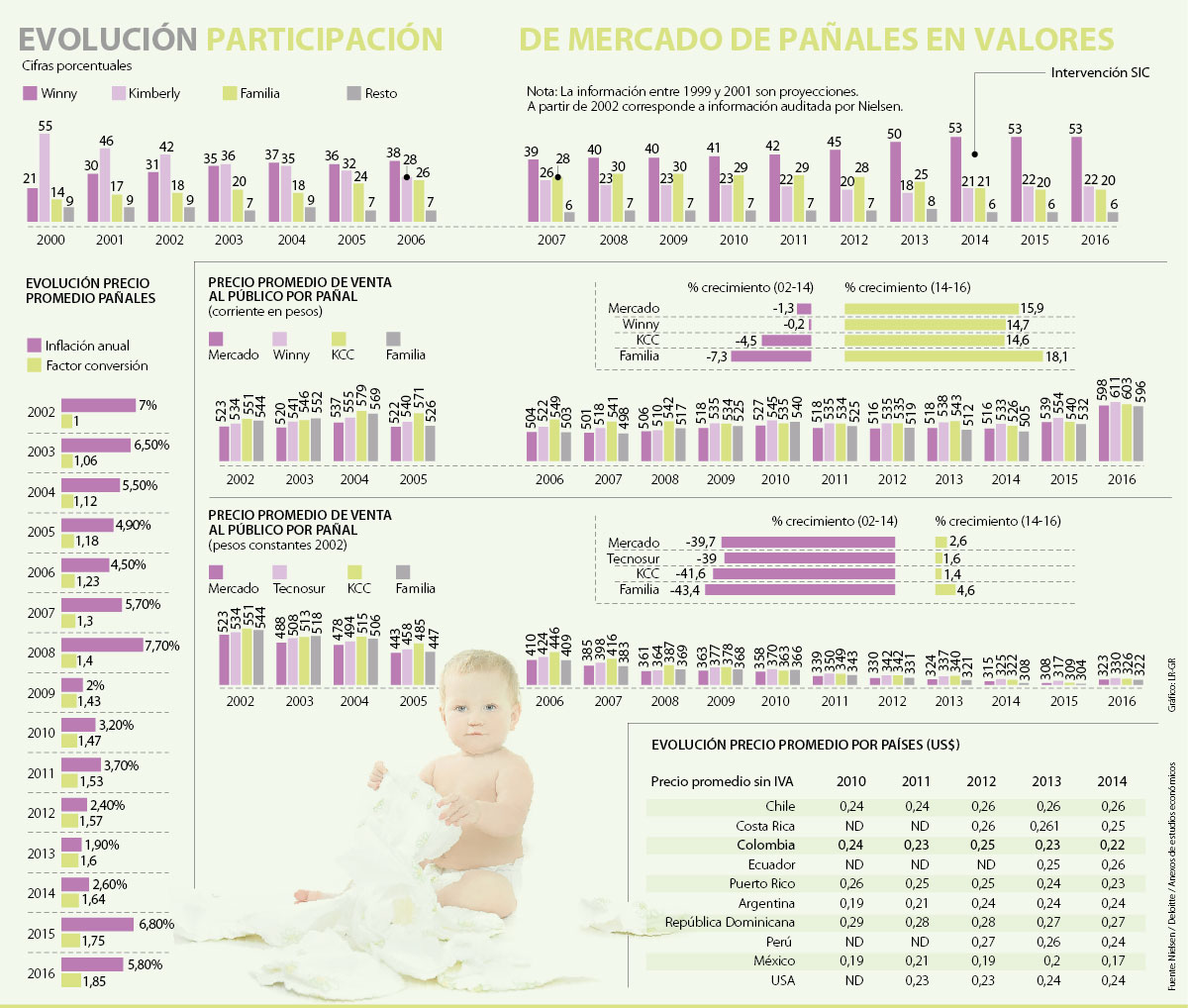

,%20las%20marcas%20de%20pa%C3%B1ales%20de%20Tecnosur,%20Kimberly%20y%20Familia%20registraron%20reducciones%20de%2039%,%2041,6%%20y%2043,4%%20en%20estos%20valores.&name=Las%20dudas%20de%20seis%20economistas%20sobre%20el%20cartel%20de%20los%20pa%C3%B1ales){kind=link}