Fuente: El Colombiano

Con robots, Grupo Éxito le juega a la innovación

En 2018 se potenciaron los conceptos Éxito wow, Carulla FreshMarket y el cash and carry de Surtimayorista. Foto: Cortesía Éxito.

CARLOS MARIO GIRALDO GRUPO ÉXITO MEDELLÍN

CARLOS MARIO GIRALDO GRUPO ÉXITO MEDELLÍNPOR FERNEY ARIAS JIMÉNEZ | PUBLICADO HACE 15 HORAS

Infografía

EN DEFINITIVA

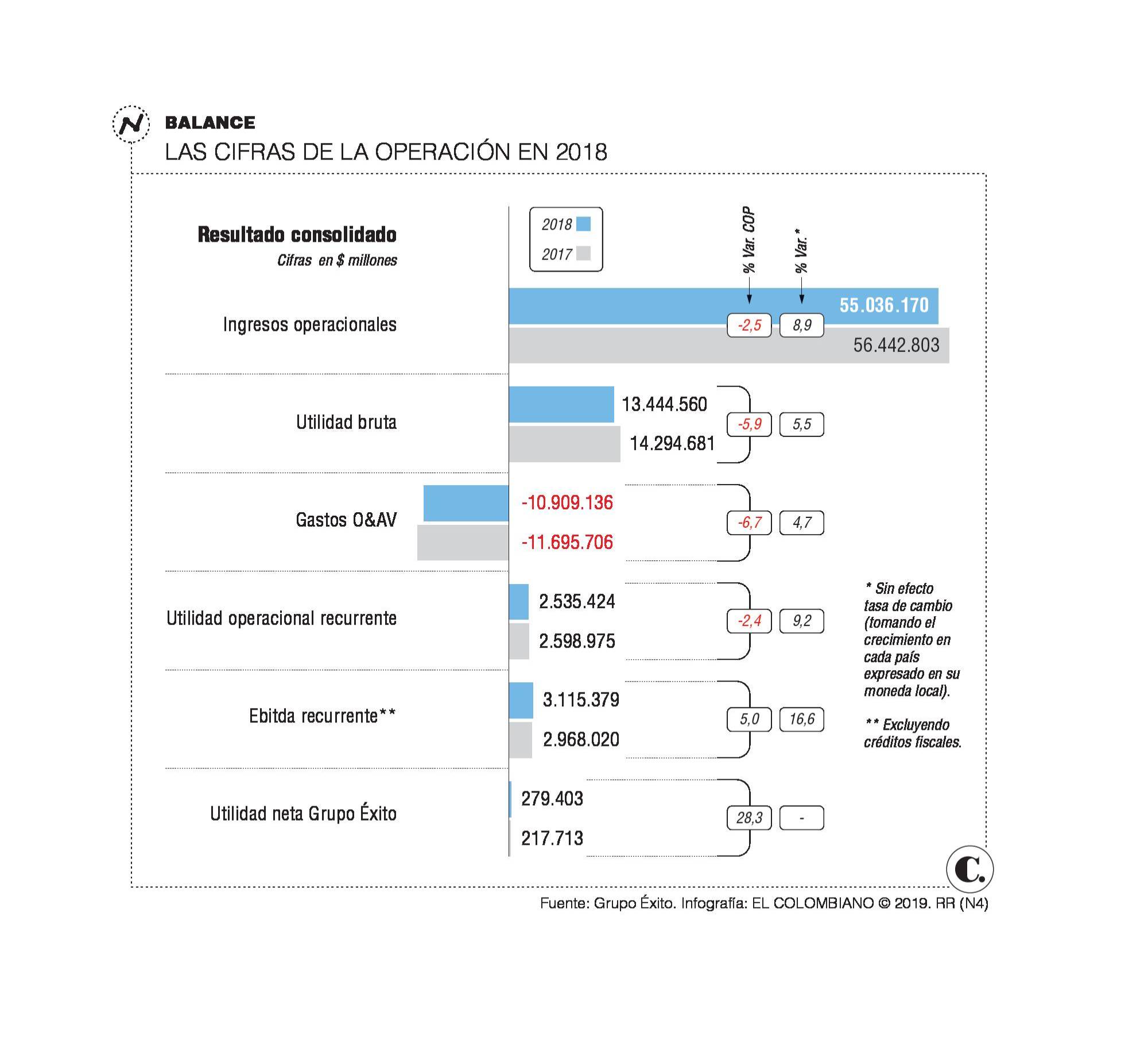

Al reportar sus cifras financieras del año anterior, el Éxito resalta los datos obtenidos en un entorno complejo en los países en los que opera, y apuesta por la digitalización y modernización.

La estrategia de diversificación que el Grupo Éxito despliega desde 2015 en cuatro países suramericanos (Colombia, Brasil, Uruguay y Argentina) observó una consolidación el año pasado, al totalizar ingresos por 55,03 billones de pesos en 1.533 puntos de venta, en los que genera 140 mil puestos de trabajo.

En diálogo con EL COLOMBIANO el presidente de la organización comercial, Carlos Mario Giraldo, explica que el 72 % de esos ingresos (unos 40 billones de pesos) corresponden a la operación de Grupo Pão de Açúcar (GPA) en Brasil, mientras que las ventas en Colombia, por 11,2 billones de pesos, representan un 20,3 % del total (ver Dicen de...).

El empresario destaca que los esfuerzos se concentrarán este año en propuestas diferenciadoras para los clientes a través de la innovación, la omnicanalidad y la transformación digital, de hecho un 80 % de las inversiones previstas para este año (que oscilarán entre 270.000 millones y 300.000 millones de pesos), se aplicarán a ese tipo de desarrollos (ver Opinión).

La compañía citó la asamblea de accionistas para el próximo 27 de marzo a las 8 de la mañana en su sede de Envigado, sur del Valle de Aburrá. En la reunión se propondrá el pago de un dividendo de 312,12 pesos por acción, pagadero en cuatro cuotas trimestrales. La cifra es mayor en 28,33 % a los 243,20 pesos que se aprobaron el año pasado.

Las cifras de desempleo divulgadas el jueves por el Dane muestran que el comercio perdió puestos de trabajo, ¿qué se observa en el Éxito?

“Esos números no pueden mirarse solo en un año, pues el sector servicios (comercio, restaurantes y hoteles) genera el 27 % de los empleos de este país, y en el largo plazo ha ganado dos puntos de representación debido a la expansión tan grande que ha tenido el comercio. En el Éxito no estamos generando más empleo en los mismos almacenes, pero sí estamos demandando mano de obra para los nuevos negocios como la tarjeta Tuya, Puntos Colombia que era una empresa que no existía, y estamos generando oportunidades para nuevos egresados como matemáticos puros, estadísticos y expertos en comercio electrónico. El negocio inmobiliario ha crecido mucho y los centros comerciales Viva son generadores de empleo directo e indirecto. Es decir, que el ecosistema que está alrededor de la organización genera nuevas ideas y oportunidades laborales”.

Pero, ¿empieza a hablarse de robotización en el Éxito?

“Sí. Hoy tenemos procesos de nómina o de cuentas por pagar que son repetitivos, así que estos son los primeros candidatos a robotizar. Es así como disponemos de quince robots dedicados a procesos altamente transaccionales, esto minimiza la operatividad de las personas y los errores. Hay que anotar que cuando se habla de esta tecnología, muchos imaginan a un robot sentado en un escritorio reemplazando a una persona y no es así. Para los almacenes también tenemos algunos proyectos piloto de robotización que estaremos intentado ejecutar en el primer semestre de este año”.

¿Verán los clientes del Éxito robots caminando por los pasillos de los almacenes, próximamente?

“Lo que pensamos es iniciar una prueba con un robot con 40 cámaras mirando en que partes faltan productos y revisando precios, y veremos que resultados produce ese ensayo. En Brasil, por ejemplo, usamos el celular para recorrer las estanterías y ese es el medio para que el surtido no falte. Son pruebas de transformación digital que nos permitirán definir si avanzamos en la robotización o no”.

En la presentación de resultados usted menciona que las ventas en Colombia crecieron 0,2 %, un nivel modesto entendiendo que la economía colombiana creció 2,7 %, ¿qué explica el desfase?...

“La canasta de consumo masivo de la firma de estudios de mercado Nielsen mostró un crecimiento menor al del Producto Interno Bruto (PIB), de 1,9 %. El descalce obedece, en parte, a la expansión del comercio al detal y de los discounters (tiendas de bajo costo), no porque esos almacenes estén vendiendo mucho en las mismas áreas, sino por la estrategia agresiva de aperturas (hubo entre 300 y 350 nuevos puntos), en cambio nosotros estamos apostando por concentrarnos en la productividad de las tiendas existentes”.

El plan de inversiones de este año, ¿cuántas tiendas nuevas contempla?

“Todavía no hemos definido el número, pero seguramente no serán más de diez”.

Entendiendo que la expansión de 2015 le permitió llegar a Brasil y Argentina, ¿qué deuda tiene hoy de esas negociaciones?

“Esas adquisiciones fueron por 1.800 millones de dólares y al final de 2018 la deuda de la organización fue de 3,8 billones de pesos (unos 1.229 millones de dólares con una tasa de cambio de 3.091 pesos). Para financiar la inversión en bienes y gastos de capital (capex) proviene de la generación de caja”.

¿En qué horizonte estará saldada esta deuda?

“Eso dependerá del desarrollo de los negocios del grupo y de las necesidades de inversión”.

En diciembre se desató una controversia por una supuesta infracción marcaria del Éxito y LC Love Culture, ¿en qué va el asunto?

“No hay todavía una conciliación con la contraparte (Grupo Montes).

Tuvimos una inspección completa por la Dirección de Impuestos y Aduanas Nacionales (Dian) que verificó la ropa y la documentación encontrando todo en regla”.

CONTEXTO DE LA NOTICIA

DICEN DE...GOLPE DE LA TASA DE CAMBIO

Al revisar las cifras financieras del Éxito en 2018, los analistas de la firma comisionista Alianza señalaron que el efecto cambiario afectó negativamente los ingresos, utilidades y Ebitda (utilidad antes de intereses, impuestos, depreciaciones y amortizaciones) de la compañía.

Afirmaron que las ventas se vieron beneficiadas, principalmente, por las 76 tiendas abiertas durante el año en Colombia, Brasil, Uruguay y Argentina.

Adicionalmente, resaltaron la estrategia que están llevando a cabo en innovación y productividad para el negocio y la disminución en los costos y gastos.

FERNEY ARIAS JIMÉNEZContactarPeriodista de economía de El Colombiano. Oidor de tangos. Sueño con una Hermosa sonrisa de luna.

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO