LA PRINCIPAL PREOCUPACIÓN DE LOS ALTOS DIRECTIVOS NORTEAMERICANOS ES AMAZON, MÁS QUE TRUMP O LAS SUBIDAS DE SALARIOS – retailnewstrends. Blog de LAUREANO TURIENZO

1 agosto, 2017

LA PRINCIPAL PREOCUPACIÓN DE LOS ALTOS DIRECTIVOS NORTEAMERICANOS ES AMAZON, MÁS QUE TRUMP O LAS SUBIDAS DE SALARIOS

Entre los directivos de Wall Street la máxima preocupación no se llama Trump, ni Vladimir Putin, ni el estado islámico, ni la posibilidad de que los chinos devaluen su moneda, ni el precio del petróleo, ni la tasa de interés de los fondos federales, ni la subida de sueldos…. Resulta que la gran preocupación de los que manejan los hilos es Amazon .

Hoy primer día de agosto serán los primeros en enterarse por aquí. Pero no se trata solo de titular de la noticia. Intentaremos explicarles la intrahistoria de la noticia.

Un análisis de la prestigiosa Bloomerg revela que la gran preocupación de los directivos norteamericanos, sea cual sea su sector, es Amazon y sus nuevos modelos de negocio. Este estudio está basado en un análisis de las transcripciones de conferencias telefónicas de las “’Earnings Call’ que ha habido en los últimos tres meses en las principales empresas de aquel país.

Para quién lo desconozca, les explicaré que las “Earnings Calls” son unas especie de teleconferencias que suelen hacer las empresas para trasmitir información a inversores institucionales e individuales, así como a analistas de negocio. Objetivo: calmar las aguas cuando estas vienen mal, o sacar pecho cuando las cosas van bien. Generalmente lo suelen hacer poco después de publicar resultados financieros (es decir al final de cada trimestre norteamericano). En estas “Earnings Calls” suelen estar el responsable de relaciones con inversionistas, el presidente, el director ejecutivo, el director financiero y, otros ejecutivos. En esa teleconferencia se habla sobre todo de los principales problemas que afectaron a la compañía durante el último trimestre. Y también se habla de lo que se espera que realice la compañía en el trimestre que entra. Y claro aquí hay preguntas de los analistas e inversores…. Y los directivos si las cosas pintan mal, lo pasan mal.

Estas “Earnings calls” ,en algunos casos, se difunden por internet en tiempo real para que cualquier inversor medio pueda escuchar lo que ahí se dice. Pero generalmente se puede encontrar en la sección de relaciones con inversores en las web corporativas de las empresas, por mi experiencia.

Un ejemplo, las últimas “Earnings Calls” de Amazon. Se entraba por este portal:

http://phx.corporate-ir.net/phoenix.zhtml?c=97664&p=irol-audioarchives

Estas “Earnings Call” son un granero de información estratégica. Y claves para la estrategia retail. Personalmente he revisado bastantes “Earnings Calls” de los principales retailers norteamericanos realizadas en 2016 y en lo que llevamos de 2017. Retailnewstrends no es un portal de información, es un lugar donde retailers transmiten información, opinión y conocimiento a otros retailers.

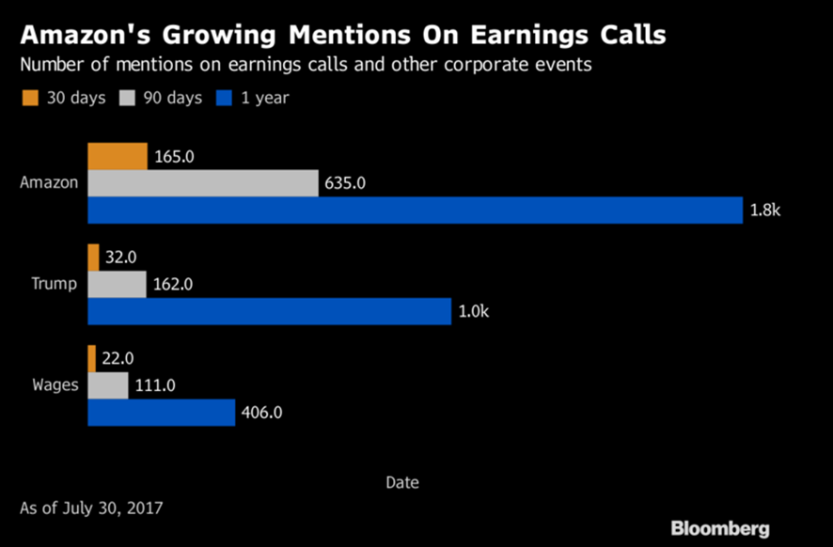

Hasta ahora Trump era el líder en generar preocupación en estas “earnings calls”. Sobre todo en el trimestre anterior a su elección y en el posterior. Pero en el último trimestre Amazon ganó por goleada: fue mencionada 635 veces, mientras que a Trump solo se le mecionó 162 veces. Los de Seattle fueron el centro de las conversaciones cuatro veces más que el hombre más poderoso del mundo. Luego vinieron los Salarios, con 111 menciones.

Fuente: Bloomberg

En el país más opulento del mundo, una empresa que apenas factura algo más que 130.000 euros es mucho más temido que el incremento de los salarios….Walmart facturó en 2016,, 485.000 millones de dólares, y concentró más del 11% del total de las ventas del retail en Estados Unidos). Amazon no se le teme por lo que es, se le teme por lo que puede llegar a ser.

¿Ahora entienden mi artículo del domingo: “La muerte segura de Amazon”? Hay muchos medios de comunicación, lobbys, y elites que ven en Amazon La Gran Amenaza.

Yo, disiento radicalmente. Discrepando en bastantes cosas del modelo de Amazon (las cuales he dejado escritas en artículos anteriores), creo que Amazon es una gran noticia para el retail, para el aumento de la competitividad y para los consumidores. Sucede que los consumidores están encantados con la llegada de un actor como Amazon y sus revolucionarias estrategias, pero los competidores, loobys, gobiernos no están tan contentos. Desde mi punto de vista se trata de nuevo de un . escenario de “destrucción creativa”: Nuevos productos y nuevas formas de consumir que destruyen los modelos obsoletos.

¿Qué no juega con las mismas reglas que los demás? (estoy hablando de impuestos), eso entra en el capítulo político: los lobbys que se quejan pues que presionen más, por ejemplo, a las Autoridades Europeas para que investigue sus ingenierías financieras. Y en el tema de la generarión&destrucción de empleo en el retail a partir del avance de Amazon, está aún por ver cómo evolucionarán los empleos en las tiendas físicas y en los actores digitales, aunque es verdad que aquí soy de los pesimistas, pero lo mismo simplemente están cambiando los modelos productivos, y sucederá con la Industria 4.0. ….. . Pero para justificar que los consumidores los abandonado por Amazon no podemos soltar el mantra 24 horas de que son “los chicos malos del retail”; negar que es el retailer con más talento y no reconocerle los méritos es un sinsentido. Amazon es el gran enemigo, el Outsider, pero creanme muchos de esos que hoy en día critican a Amazon, los verán aliándose con ellos . El último ejemplo ha sido el de los grandes almacenes Sears en Estados Unidos.

Las razones de estas preocupaciones nacen de los últimos movimientos de Amazon (de los cuales les he contado la intrahistoria en todos ellos), como puede ser la compra de The Whole Foods, su ascenso vertiginoso en el negocio de computación en la nunbe (Amazon AWS), su incursión en el negocio de Kit de comidas, su nuevo servicio de mensajería, sus nuevos formatos de tiendas de recogida, sus entregas ultrarápidas, su colonización del sur de Europa, India, Singapur o parte de China; la caída en picado de los grandes almacenes ante el Gran Almacén del Siglo XXI, el retail apocalypse y el cierre próximo de muchos Centros comerciales..

Pero hay más= lo importante es lo que estos directivos sospechan que puede hacer en los próximos meses. Permítanme que sea bastante inmodesto y les afirme que retailnewstrends es el lugar donde más información en castellano encontrarán sobre Amazon, su estrategia presente y futura, pero deben entender que, desde mi calidad de consultor del Retail Institute, les transfiera sólo parte de la información que manejo, o intuyo, sobre estrategias de Amazon a medio y largo plazo.

Vuelvo a contarles que en la convención de la NFR (National Federation Retail: el mayor evento del retail a nivel interplanetario ) de este año, el 15-17 de enero en Nueva York, 35.000 directivos de las principales empresas del retail norteamericano, hablaron del futuro del retail, de robótica, de la última milla, de realidad virtual, de nuevos formatos de tienda, de etc. Oficialmente. Pero en los pasillos de lo que se hablaba era de Amazon. Y les aseguro que los de Seattle no eran muy bien recibidos en aquella convención. Se trataba del enemigo. Del culpable del Retail Apocalypse.

Hay sectores que están preocupadísimos. Por ejemplo, en el tema de la moda es brutal la evolución de Amazon: ya casi el 18% de los norteamericanos piensan que Amazon es el mejor lugar para comprar ropa . Y más ahora que puedes pedir la ropa que quieras, no pagar, y luego de probartelas, pagar solo las que te queden bien, Amazon se encarga del resto: irán a tu casa y te recogerán las prendas desechadas sin cargo alguno.

Cowen & Co.

En la convención de la NFR (National Federation Retail: el mayor evento del retail a nivel interplanetario ) de este año, el 15-17 de enero en Nueva York, 35.000 directivos de las principales empresas del retail nortemericano, hablaron del futuro del retail, de robotica, de la ultima milla, de realidad virtual, de nuevos formatos de tienda, de etc. Oficialmente. Pero en los pasillos de lo que se hablaba era de Amazon. Y les aseguro que los de Seattle no eran muy bien recibidos en aquella convención. Se trataba del enemigo. Del culpable del Retail Apocalypse (recuerden que fue en este blog la primera vez que se escribió por aquí sobre este fenómeno: ver mi articulo del 2 de abril 2017).

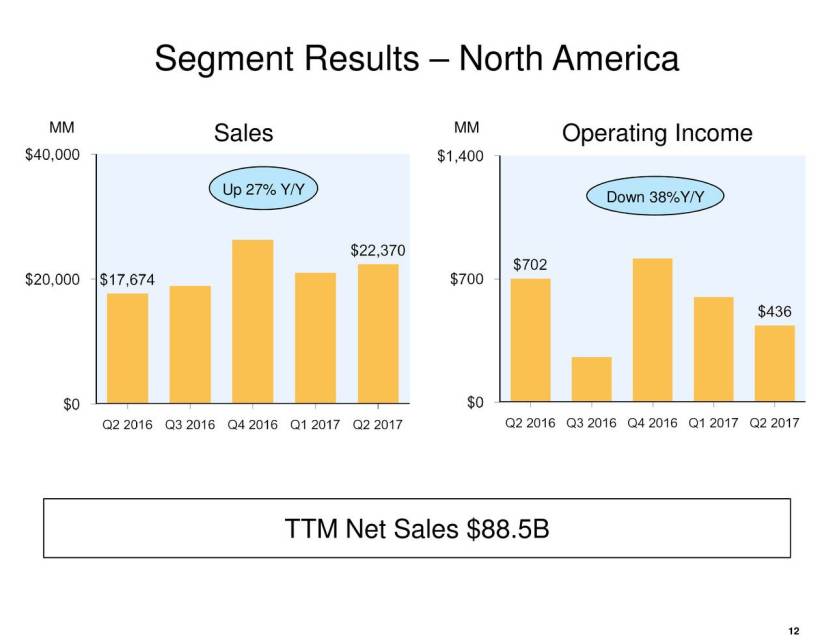

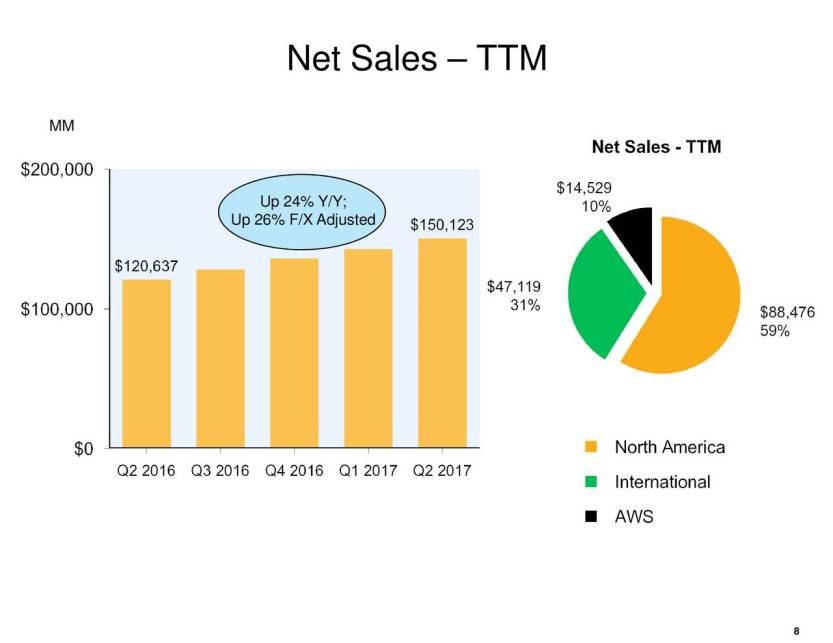

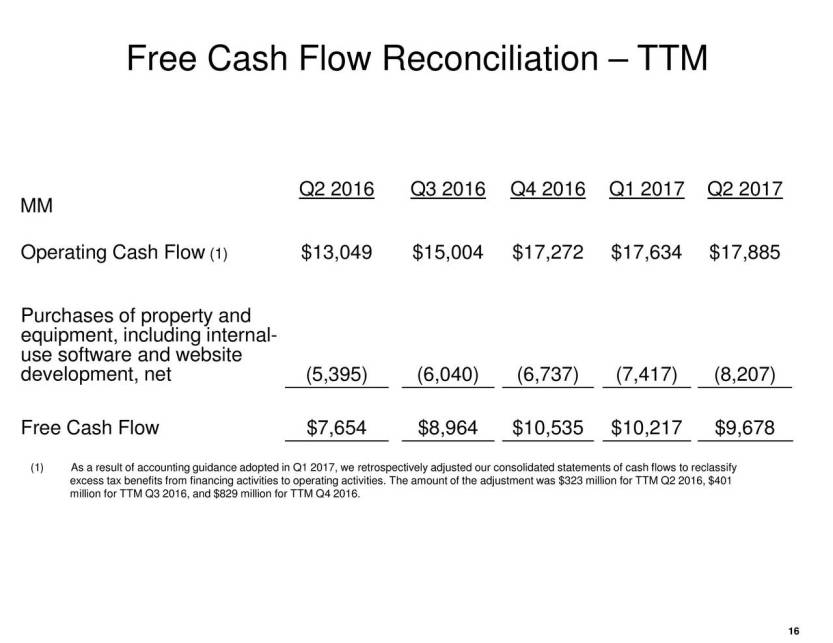

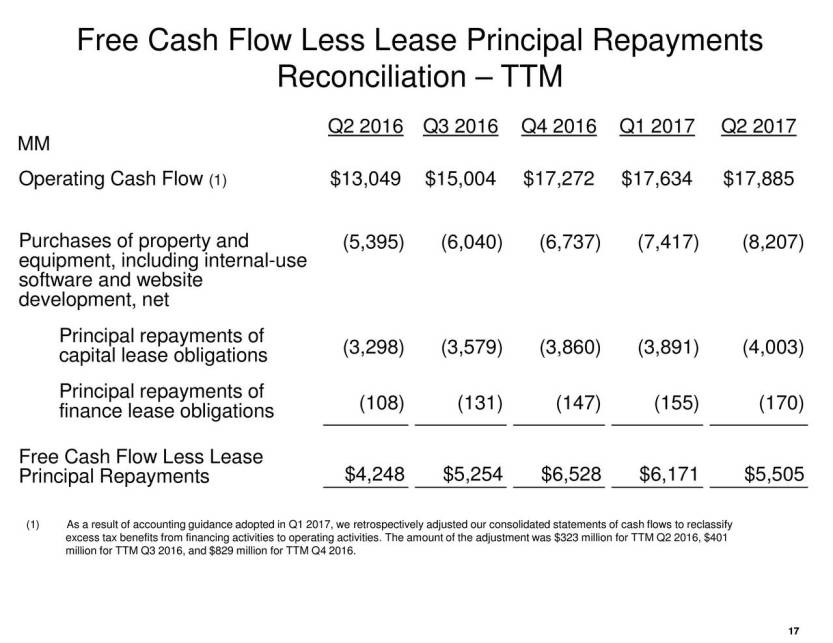

Y como aquí, en retailnewstrends nos gusta aportarles información inédita que no está publicadad por aquí. Les copio la última “earnings calls” de Amazon

Esto fue parte de lo que se presentó :

Fuente: Amazon vía Seeking Alpha

Autor: Laureano Turienzo

1 agosto, 2017

LA PRINCIPAL PREOCUPACIÓN DE LOS ALTOS DIRECTIVOS NORTEAMERICANOS ES AMAZON, MÁS QUE TRUMP O LAS SUBIDAS DE SALARIOS

Entre los directivos de Wall Street la máxima preocupación no se llama Trump, ni Vladimir Putin, ni el estado islámico, ni la posibilidad de que los chinos devaluen su moneda, ni el precio del petróleo, ni la tasa de interés de los fondos federales, ni la subida de sueldos…. Resulta que la gran preocupación de los que manejan los hilos es Amazon .

Hoy primer día de agosto serán los primeros en enterarse por aquí. Pero no se trata solo de titular de la noticia. Intentaremos explicarles la intrahistoria de la noticia.

Un análisis de la prestigiosa Bloomerg revela que la gran preocupación de los directivos norteamericanos, sea cual sea su sector, es Amazon y sus nuevos modelos de negocio. Este estudio está basado en un análisis de las transcripciones de conferencias telefónicas de las “’Earnings Call’ que ha habido en los últimos tres meses en las principales empresas de aquel país.

Para quién lo desconozca, les explicaré que las “Earnings Calls” son unas especie de teleconferencias que suelen hacer las empresas para trasmitir información a inversores institucionales e individuales, así como a analistas de negocio. Objetivo: calmar las aguas cuando estas vienen mal, o sacar pecho cuando las cosas van bien. Generalmente lo suelen hacer poco después de publicar resultados financieros (es decir al final de cada trimestre norteamericano). En estas “Earnings Calls” suelen estar el responsable de relaciones con inversionistas, el presidente, el director ejecutivo, el director financiero y, otros ejecutivos. En esa teleconferencia se habla sobre todo de los principales problemas que afectaron a la compañía durante el último trimestre. Y también se habla de lo que se espera que realice la compañía en el trimestre que entra. Y claro aquí hay preguntas de los analistas e inversores…. Y los directivos si las cosas pintan mal, lo pasan mal.

Estas “Earnings calls” ,en algunos casos, se difunden por internet en tiempo real para que cualquier inversor medio pueda escuchar lo que ahí se dice. Pero generalmente se puede encontrar en la sección de relaciones con inversores en las web corporativas de las empresas, por mi experiencia.

Un ejemplo, las últimas “Earnings Calls” de Amazon. Se entraba por este portal:

http://phx.corporate-ir.net/phoenix.zhtml?c=97664&p=irol-audioarchives

Estas “Earnings Call” son un granero de información estratégica. Y claves para la estrategia retail. Personalmente he revisado bastantes “Earnings Calls” de los principales retailers norteamericanos realizadas en 2016 y en lo que llevamos de 2017. Retailnewstrends no es un portal de información, es un lugar donde retailers transmiten información, opinión y conocimiento a otros retailers.

Hasta ahora Trump era el líder en generar preocupación en estas “earnings calls”. Sobre todo en el trimestre anterior a su elección y en el posterior. Pero en el último trimestre Amazon ganó por goleada: fue mencionada 635 veces, mientras que a Trump solo se le mecionó 162 veces. Los de Seattle fueron el centro de las conversaciones cuatro veces más que el hombre más poderoso del mundo. Luego vinieron los Salarios, con 111 menciones.

Fuente: Bloomberg

En el país más opulento del mundo, una empresa que apenas factura algo más que 130.000 euros es mucho más temido que el incremento de los salarios….Walmart facturó en 2016,, 485.000 millones de dólares, y concentró más del 11% del total de las ventas del retail en Estados Unidos). Amazon no se le teme por lo que es, se le teme por lo que puede llegar a ser.

¿Ahora entienden mi artículo del domingo: “La muerte segura de Amazon”? Hay muchos medios de comunicación, lobbys, y elites que ven en Amazon La Gran Amenaza.

Yo, disiento radicalmente. Discrepando en bastantes cosas del modelo de Amazon (las cuales he dejado escritas en artículos anteriores), creo que Amazon es una gran noticia para el retail, para el aumento de la competitividad y para los consumidores. Sucede que los consumidores están encantados con la llegada de un actor como Amazon y sus revolucionarias estrategias, pero los competidores, loobys, gobiernos no están tan contentos. Desde mi punto de vista se trata de nuevo de un . escenario de “destrucción creativa”: Nuevos productos y nuevas formas de consumir que destruyen los modelos obsoletos.

¿Qué no juega con las mismas reglas que los demás? (estoy hablando de impuestos), eso entra en el capítulo político: los lobbys que se quejan pues que presionen más, por ejemplo, a las Autoridades Europeas para que investigue sus ingenierías financieras. Y en el tema de la generarión&destrucción de empleo en el retail a partir del avance de Amazon, está aún por ver cómo evolucionarán los empleos en las tiendas físicas y en los actores digitales, aunque es verdad que aquí soy de los pesimistas, pero lo mismo simplemente están cambiando los modelos productivos, y sucederá con la Industria 4.0. ….. . Pero para justificar que los consumidores los abandonado por Amazon no podemos soltar el mantra 24 horas de que son “los chicos malos del retail”; negar que es el retailer con más talento y no reconocerle los méritos es un sinsentido. Amazon es el gran enemigo, el Outsider, pero creanme muchos de esos que hoy en día critican a Amazon, los verán aliándose con ellos . El último ejemplo ha sido el de los grandes almacenes Sears en Estados Unidos.

Las razones de estas preocupaciones nacen de los últimos movimientos de Amazon (de los cuales les he contado la intrahistoria en todos ellos), como puede ser la compra de The Whole Foods, su ascenso vertiginoso en el negocio de computación en la nunbe (Amazon AWS), su incursión en el negocio de Kit de comidas, su nuevo servicio de mensajería, sus nuevos formatos de tiendas de recogida, sus entregas ultrarápidas, su colonización del sur de Europa, India, Singapur o parte de China; la caída en picado de los grandes almacenes ante el Gran Almacén del Siglo XXI, el retail apocalypse y el cierre próximo de muchos Centros comerciales..

Pero hay más= lo importante es lo que estos directivos sospechan que puede hacer en los próximos meses. Permítanme que sea bastante inmodesto y les afirme que retailnewstrends es el lugar donde más información en castellano encontrarán sobre Amazon, su estrategia presente y futura, pero deben entender que, desde mi calidad de consultor del Retail Institute, les transfiera sólo parte de la información que manejo, o intuyo, sobre estrategias de Amazon a medio y largo plazo.

Vuelvo a contarles que en la convención de la NFR (National Federation Retail: el mayor evento del retail a nivel interplanetario ) de este año, el 15-17 de enero en Nueva York, 35.000 directivos de las principales empresas del retail norteamericano, hablaron del futuro del retail, de robótica, de la última milla, de realidad virtual, de nuevos formatos de tienda, de etc. Oficialmente. Pero en los pasillos de lo que se hablaba era de Amazon. Y les aseguro que los de Seattle no eran muy bien recibidos en aquella convención. Se trataba del enemigo. Del culpable del Retail Apocalypse.

Hay sectores que están preocupadísimos. Por ejemplo, en el tema de la moda es brutal la evolución de Amazon: ya casi el 18% de los norteamericanos piensan que Amazon es el mejor lugar para comprar ropa . Y más ahora que puedes pedir la ropa que quieras, no pagar, y luego de probartelas, pagar solo las que te queden bien, Amazon se encarga del resto: irán a tu casa y te recogerán las prendas desechadas sin cargo alguno.

Cowen & Co.

En la convención de la NFR (National Federation Retail: el mayor evento del retail a nivel interplanetario ) de este año, el 15-17 de enero en Nueva York, 35.000 directivos de las principales empresas del retail nortemericano, hablaron del futuro del retail, de robotica, de la ultima milla, de realidad virtual, de nuevos formatos de tienda, de etc. Oficialmente. Pero en los pasillos de lo que se hablaba era de Amazon. Y les aseguro que los de Seattle no eran muy bien recibidos en aquella convención. Se trataba del enemigo. Del culpable del Retail Apocalypse (recuerden que fue en este blog la primera vez que se escribió por aquí sobre este fenómeno: ver mi articulo del 2 de abril 2017).

Y como aquí, en retailnewstrends nos gusta aportarles información inédita que no está publicadad por aquí. Les copio la última “earnings calls” de Amazon

Esto fue parte de lo que se presentó :

Fuente: Amazon vía Seeking Alpha

Autor: Laureano Turienzo

{kind=link}