Experiencia de compra y eficiencia, claves del supermercado del futuro - Noticias de Alimentación en Alimarket, información económica sectorial

Experiencia de compra y eficiencia, claves del supermercado del futuro

El sector de la distribución afronta un 2017 en positivo alentado por la progresiva mejora económica, que se ha comenzado a trasladar al bolsillo de los españoles. Ello está dando lugar a una nueva recomposición de la cesta de la compra, en la que ganan presencia productos con más valor añadido, entre ellos, los gourmet o bio, a la par que ha ido creciendo la preocupación de la población por la salud y el bienestar. Así, el sector se ve motivado por un consumidor más predispuesto al gasto, pero sin olvidar que la recuperación del poder adquisitivo es un factor de doble filo para la gran distribución, pues buena parte de este mayor presupuesto se está trasladando al consumo extradoméstico. Si a ello unimos que el mercado español está limitado por el estancamiento poblacional, que constriñe la demanda, se entiende la prudencia de los operadores a la hora de realizar sus previsiones a futuro. Con todo, las expectativas son optimistas tras cerrar un 2016 con buenos resultados en ventas, algo que también se observa en los planes de inversión previstos.

En el plano comercial, las principales estrategias convergen hacia un punto común: mejorar la experiencia de compra del ciente, ofreciéndole servicios añadidos, adaptándose a diferentes momentos y necesidades de compra o innovando en formatos que incorporan las ventajas de las tiendas tradicionales, todo ello, con el fin de retener a los actuales clientes y conseguir nuevos. En este contexto, la lucha de la distribución con el comercio tradicional se acrecienta por ganar cuota de mercado en el sector de gran consumo, aunque ya se están encontrando fórmulas de coexistencia.

"El canal especialista todavía mueve un 20% del valor del mercado de alimentación, cantidad que se eleva por encima del 30% si nos referimos a productos frescos. Es por tanto, una gran bolsa de compradores, kilos y euros, por las que se pelea la gran distribución y que le está permitiendo crecer de forma generalizada en los últimos tiempos. Así, asistimos a récords de cuota por parte de varios distribuidores en los últimos meses, tales como Mercadona o Lidl, mientras que Carrefour logra volver a ganar participación y reforzar su segunda posición en el mercado gracias a sus distintos formatos de tienda. Asimismo, cadenas como Aldi, o las regionales Consum, Gadisa y Ahorramas se sitúan entre las que más ganan. En resumen, los supermercados se encuentran en situación de crecimiento, captando negocio del todavía importante canal especialista/tradicional, y para ello han reforzado su inversión tanto en número de tiendas, como en la imagen y servicios de las mismas", señala Florencio García, retail sector director de Kantar Worldpanel.

Mercadona, por ejemplo, ha reforzado en los últimos meses su inversión en la modernización de sus tiendas, donde precisamente los productos frescos tienen más protagonismo, con especial incidencia en categorías como pueden ser frutas y verduras, pan fresco y reforzando con sus estrategias de punto de acabado la sección de cárnicos. En opinión de Florencio García "el efecto halo de la captación de clientes diarios que la enseña valenciana logra gracias a los productos frescos, está haciendo crecer su peso también en envasado, además de, por supuesto, la ganancia de cuota en las regiones donde todavía tiene recorrido, especialmente en el País Vasco, donde la valenciana ha duplicado su cuota en el último año". Actualmente, la cadena ya ha superado la veintena de supermercacdos transformados a su nuevo modelo en los que habría ejecutado un inversión global de 23 M, lo que supone cerca del 13% del total del presupuesto que destinará a adaptar su red a lo largo de 2017, teniendo previsto gastar 180 M para renovar 125 supermercados por toda España.

Por su parte, el mayor éxito de Lidl en España es haber roto con todos los prejuicios y tabúes que rodeaban a su marca y, en general, a todo lo que se englobaba dentro del concepto 'hard discount'. "Para el consumidor español, Lidl ya no es una cadena donde comprar el chocolate y los yogures de litro, y ha pasado a ser una alternativa donde hacer toda la cesta de la compra, desde productos frescos, hasta productos de belleza", indica García. De hecho, quien entra en una tienda Lidl de última generación apenas encuentra cosas que le recuerde a las tiendas de la misma compañía que encontrábamos en España hace 4 o 5 años y, una vez más, la inversión en renovación comercial ha sido determinante. Su compatriota y competidor directo Aldi ha seguido su estela y ambas cadenas se han posicionado en un nuevo concepto 'smart disocunt' . A su afinada cesta de la compra y una estrategia comercial centrada en un surtido optimizado y de marca de distribuidor, se ha unido su apuesta por el producto fresco, mejorando su oferta y permitiendo al cliente hacer una compra completa en sus tiendas . Y todo ello les permite seguir ganando cuota de mercado. "Una vez rotos los prejuicios que podían rodear a estas cadenas, y viendo los compradores que ya captan mensualmente, la expectativa es que sigan creciendo durante los próximos años, con el reto de fidelizar a esa clientela que ya ha entrado en sus tiendas en el último año", indica García.

La MDD se centra en soluciones 'eco' y gourmet

Del progreso de estas cadenas de surtido corto -Mercadona , Lidl y Aldi-, dependerá también la evolución de la marca de distribuidor en el mercado español, teniendo en cuenta que solo la cadena valenciana mueve casi la mitad de la marca de distribución que se vende en el país. En base a datos de Kantar Worlpanel, la MDD representa el 40,7% del total del gasto realizado en supermercados. "En estas condiciones, no podemos decir que la marca blanca no crecerá más, pero sí que los crecimientos que esperamos de ella, son más moderados". El camino lógico para estas marcas, tal y como comenta García, será el desarrollo de distintas líneas de producto centradas en nuevas opciones 'eco' o gourmet, puesto que "ayudan al posicionamiento de sus enseñas en estos mercados y ofrecen al consumidor alternativas intermedias aprovechando el alto gap de precio entre marcas de fabricante y distribuidor".

Entre otras líneas de actuación, también el pasado mes de marzo los grupos Eroski y DIA firmaban un acuerdo para el desarrollo de productos de marca propia, que tendrá por objeto la negociación con proveedores para mejorar la competitividad y eficiencia de su oferta de marca propia.

La renovación comercial continuará marcando la pauta

La renovación comercial continuará marcando la pauta del sector de supermercados. DIA continúa en pleno proceso de transformación de su red comercial y de integración de las tiendas adquiridas a Grupo El Árbol y Eroski, lo que la está llevando a revisar su tejido comercial en España y reestructurar su red en torno a las enseñas 'DIA Market', 'DIA Maxi' y 'La Plaza de Dia'. Dentro de este programa, durante el primer semestre, la compañía ya prácticamente afirma haber terminado la transformación de las tiendas 'El Árbol'.

Eroski, por su parte, avaza en la extensión de su modelo comercial 'Contigo'. En paralelo, Caprabo trabaja en la renovación de sus tiendas para adaptarlas a su supermercado de última generación, con más de un 50% de su tejido ya transformado, a cierre del ejercicio pasado. Al mismo tiempo, proseguirá el desarrollo de su negocio franquiciado y de sus nuevos formatos de conveniencia 'Rapid Caprabo' y 'Aliprox'. Eroski extendía el primero de ellos a Baleares el pasado mes de mayo.

Por otra parte, las centrales de compra están ayudando a las cadenas regionales a ser más competitivas. En el contexto actual, de más oferta que demanda, los cambios en los comportamientos del consumidor y la digitalización, Antonio Font, director general de Euromadi, señala que "Estamos pasando de proyectos de eficiencia a proyectos generadores de compromiso, a través de la uniformización, la agregación de volúmenes y las competencias transferibles para mejorar los ingresos, los costes de ventas y de explotación”. A través de estas centrales es como, por ejemplo, las compañías regionales pueden ofrecer productos de marca propia a precios competitivos.

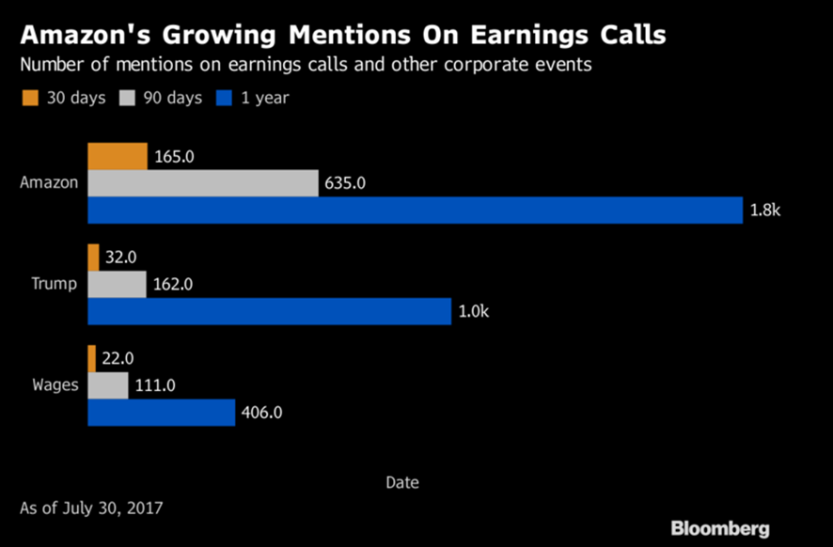

Amazon también está acelerando el proceso de transformación de las cadenas de distribución, cuya expectación se centra en Mercadona. De cara al fururo, Florencio García advierte: "dada la carrera de aperturas de tiendas en la que nos encontramos actualmente, el crecimiento del canal online puede provocar el estallido de una burbuja, como ya ha sucedido en otros sectores como la banca, y obligar en el largo plazo al cierre o reinvención de tiendas. En cualquier caso, este punto todavía está lejos de llegar y la expectativa es que los dos próximos años sean de posicionamiento de las cadenas en este canal donde los 'pure players' cuentan con ventajas logísticas y de conocimiento del canal, pero les falta todavía la confianza del consumidor, sobre todo, a la hora de comprar productos frescos, sector que, una vez más, será clave para el desarrollo de los tradicionales 'brick and mortar' en el canal". Así, se espera que la estructura del mercado cambie durante los próximos años.

Estas y otras son las tendencias y maniobras comerciales más importantes que se fraguan en el negocio de los supermercados y cuya evolución y tendencia a futuro analiza y desarrolla en profundidad Alimarket en el último Informe del mercado de supermercados 2017 .

{kind=link}