domingo, enero 06, 2019

sábado, enero 05, 2019

3 ENERO 2019 | PABLO RENAUD

Tendencias en ecommerce 2019: dónde y cómo podremos hacer comercio electrónico este año, si no somos Amazon

Índice del artículo

Tendencias en ecommerce 2019: El fenómeno marketplace seguirá imparable

Tendencias en ecommerce 2019: Los nativos (digitales) se seguirán haciendo (más) fuertes

Tendencias en ecommerce 2019: Explosión del ecommerce B2B y los canales digitales para el comprador profesional

Otras tendencias en ecommerce

Resumen y consejos

El 2018 ha resultado un año apasionante en términos de ecommerce ¿verdad que sí?. Ahora es tiempo de hacer balance de lo ocurrido, sacar algunas conclusiones y esbozar las tendencias en ecommerce que resulten de utilidad para afrontar el 2019 con éxito.

A continuación os dejo un conjunto de ideas que considero relevantes, junto con enlaces que os permitan a vosotros profundizar y extraer vuestras propias conclusiones sobre el ecommerce en 2019.

Por jerarquizar y simplificar, he agrupado estas ideas en tres grandes tendencias, que os comparto a continuación:

El Fenómeno Marketplace

Las Marcas Nativas Digitales

La explosión del Ecommerce B2B

Tendencias en ecommerce 2019: El fenómeno marketplace seguirá imparable

Hemos asistido durante el año a un constante bombardeo de noticias sobre Amazon; prácticamente todas las semanas hemos leído acerca de la última apuesta de Jeff Bezos, de su más golosa adquisición, o de la cifra de ventas récord, que dejaba a la equivalente de 2017 en la cuneta.

En 2019 vamos a seguir por el mismo camino. Amazon seguirá creciendo, comprando, innovando, fallando y también acertando. En 2019 tendrá además que superar problemas relacionados con sus “dinámicas core”, como son las valoraciones de clientes (acusadas de ser manipuladas, fraudulentas y parciales), y su trato a los merchants ( los que venden en su marketplace, que sufren todo tipo de penurias). Estaremos atentos a cambios en estas mecánicas que generen oportunidades.

En relación a Amazon, me han parecido de especial relevancia las siguientes noticias, que nos sirven para entender los últimos movimientos del gigante de Jeff Bezos y para tratar de anticipar los movimientos que harán en 2019:

A principios de año presenciamos la apertura de su primera tienda física sin personal: Amazon Go. Con un coste de implantación astronómico, no son tiendas rentables, sino laboratorios donde experimentar y aprender sobre el usuario y sobre las enormes posibilidades del retail físico, que ni mucho menos está muerto.

Este 2018 ha sido también el año de las Pop Up Stores de Amazon, otro interesante experimento que ha hecho sonar las alarmas en todo el retail físico, pero que, de momento, es sólo una vía para seguir aprendiendo de las preferencias de los consumidores y buscando la experiencia omnicanal. Podéis leer sobre las pop up stores de Amazon en este artículoy en este otro.

Y una de las cifras más significativas sobre Amazon es la que conocimos a mediados del año 2018, cuando se declaró que Amazon genera ya la mitad del ecommerce total en Estados Unidos. Es una cifra realmente significativa ¿no os parece?

Si queréis leer la versión oficial que comunica Amazon sobre sus avances más significativos, en el blog “Day One” de Amazon hay un muy interesante artículo en el que resumen numerosas cifras e hitos de Amazon en 2018.

Y por último, os recomiendo leer este artículo en Marketing4Ecommerce con un repaso minucioso a las novedades de Amazon durante 2018. Habla de temas como Amazon Wardrobe, las tiendas 4 estrellas, las cuotas de Amazon Prime y otra serie de novedades que nos ha dejado Amazon este 2018.

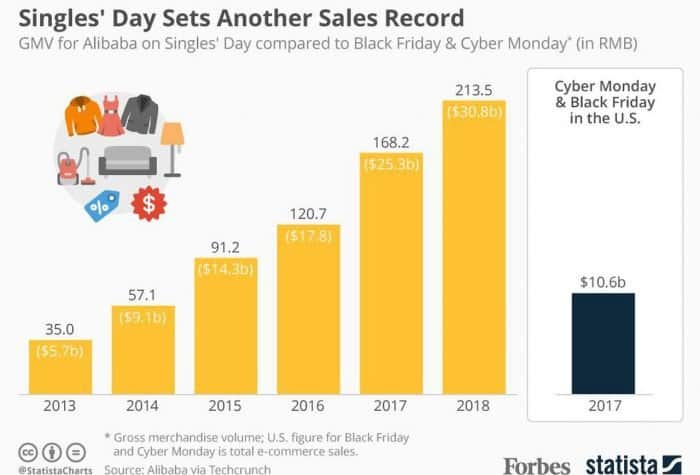

Pero no sólo Amazon ha dominado el panorama del ecommerce en 2018. El fenómeno Marketplace ha sido el gran protagonista de este año en el ecommerce mundial. El imperio asiático Alibaba ha superado todas las previsiones en su ya veterano Singles Day, evento que ya cuenta con una década de trayectoria y que rompe, año tras año, todos los récords de ventas, pedidos y clientes fidelizados. Aquí tenéis algunas cifras (de vértigo) sobre sus ventas en el Singles Day 2018.

Alibaba tiene un gran adversario en oriente: JD.COM; con 300 millones de usuarios y siendo uno de los mayores retailers online B2C del mundo, es el único que realmente puede plantar cara a la división de ecommerce B2C de Alibaba en Asia. De toda esta batalla casi no nos enteramos en Europa, pero conviene ponerle un ojo y estar atentos al impacto que seguro tendrán estos gigantes en el ecommerce mundial en 2019.

Aparte de estos dos monstruos asiáticos (como Godzilla) del comercio digital mundial, si buscáis un poco en Google, veremos listados de hasta 100 marketplaces globales en los que podemos vender online en la actualidad y que cuentan con millones de compradores activos.

En este listado de Linnworks podéis ver analizados algunos de los marketplaces más importantes a nivel global. Descargad el listado y comenzad con él la investigación sobre potenciales marketplaces con los que trabajar.

Y en este otro magnífico recurso de Lengow podéis ver un mapa interactivo con el listado de los marketplaces más relevantes por país. Toda una joya para guardar en favoritos, (al igual que este artículo lleno de enlaces interesantes que me he currado…)

Y si seguís buscando información sobre marketplaces en Europa, veréis que cada vez más grandes retailers se van convirtiendo al modelo marketplace, con todas sus implicaciones para los clientes y para los proveedores. Hablo de grandes retailers europeos como: El Corte Inglés, Carrefour, Fnac, Phone House, que comienzan a exigir a sus proveedores ciertas operativas de marketplace, que reducen riesgos, costes e inversiones en stock y les permiten tener más gama, mejores precios y más ventas. Un interesante movimiento a seguir de cerca en 2019.

Podéis echar un vistazo a este listado de clientes de MIRAKL, empresa líder en la creación de plataformas de tipo marketplace. Os sorprenderá descubrir qué retailers se han transformado ya a este modelo y vosotros no lo sabíais.

Consecuencia de esta realidad de cara a 2019:

Las marcas, los fabricantes, los distribuidores (y en menos medida los minoristas), tendrán que enfrentarse seriamente al fenómeno marketplace y poner recursos para entender y poder funcionar en estos canales digitales. Porque los clientes lo exigirán y querrán encontrarles en Amazon y demás marketplaces globales, pero también porque sus canales de venta tradicionales se convertirán en marketplaces. Interesante, ¿verdad?

Tendencias en ecommerce 2019: Los nativos (digitales) se seguirán haciendo (más) fuertes

Por otra parte, hemos visto a las marcas nativas digitales (DNVB) afianzarse, hacerse un hueco en el mercado y seguir cambiando las reglas de juego, con su propuesta de valor centrada en la experiencia y, sobre todo, en el usuario.

Esta estrategia de las marcas nativas digitales será la manera más razonable de mantener un canal digital propietario; un canal que actúe como un hilo directo de contacto con el cliente y consumidor de nuestros productos.

Si bien este fenómeno de las DNVB en ecommerce lleva años en marcha (una década entera, si nos fijamos en los orígenes de Bonobos), en 2019 veremos cómo sigue siendo totalmente vigente y coge más fuerza. Por contra, canales digitales propietarios multimarca, generalistas, no veremos muchos más. Para eso han nacido los marketplaces. Seguiremos viendo en 2019 caídas de grandes players del online, que no han sabido reconvertirse a las nuevas reglas del ecommerce.

Si tenéis interés en conocer más a fondo las estrategias D2C (Directas a consumidor), de marcas nativas digitales (DNVB), un recurso muy interesante es este fantástico listado de las principales marcas nativas digitales de la actualidad.

Además, si el concepto de marcas nativas digitales DNVB es nuevo para vosotros, podéis leer este artículo que pone en contexto la propuesta de valor y estrategia de estas empresas: Así funcionan las DNVB que compiten contra Amazon.

¿Y en España? Pues como no he encontrado un listado decente, estoy recopilando yo en Medium este listado de DNVB españolas, para el que os pido ayuda. Dejadme por favor nombres de otras marcas nativas digitales españolas que conozcáis en los comentarios de ese artículo.

Ah, y si me preguntáis por mi marca nativa digital favorita de las de primera división, aquí la tenéis: CASPER. Si han conseguido romper completamente el mercado de los colchones (¿hay algo más offline / high touch / difícil de vender online?) es que son unos cracks.

¿Qué más va a pasar en 2019 en ecommerce B2C?

Este año 2018 hemos asistido a la más ambiciosa campaña de Black Friday realizada hasta la fecha en España. Marcas nacionales de referencia, como por ejemplo PC Componentes, han realizado una apuesta estratégica por esta fecha y se han volcado para conseguir unos espectaculares hitos de facturación y número de pedidos. Toca ver ahora, en las cifras de cierre de año, si el esfuerzo ha merecido la pena en términos de rentabilidad.

Diversos estudios verán la luz en las próximas semanas y servirán probablemente para darnos una visión del fenómeno Black Friday distinta de la que esperamos; los grandes players habrán sacado tajada; los medianos con suerte habrán empatado y los pequeños comercios electrónicos ¿qué opináis? ¿habrán ganado dinero? ¿habrán canibalizado todas las ventas de Navidad? ¿Comienza el declive de las rebajas y las acciones promocionales de calendario, que es un concepto del siglo pasado?

Desde luego, los nuevos consumidores prefieren marcas honestas, con precios honestos todo el año, con propuestas de valor sólidas y sin manipulaciones. Veremos si estas tendencias comienzan a imponerse en 2019, o aún es pronto para este cambio y todavía perdura en el comprador online el calendario comercial de El Corte Inglés.

Por el momento, estaremos atentos a iniciativas como la de TEDIBER, que no hace rebajas ni promociones, sino que tiene precios justos todo el año. ¿Es de locos? ¿Es acertado? ¿Funcionará en España este concepto?

Tendencias en ecommerce 2019: Explosión del ecommerce B2B y los canales digitales para el comprador profesional

La otra manera de mantener un canal directo con sentido en el presente y futuro cercano será el ecommerce B2B, el negocio entre compradores y vendedores profesionales. Sí que veremos en 2019 la aparición y consolidación de nuevas plataformas ecommerce B2B para sectores que no han sido pioneros en la transformación digital y que finalmente se están activando ahora.

Y sí, claro, vigilaremos a Amazon mientras escala su iniciativa Amazon Business (qué es Amazon Business), destinada (si les dejamos) a conquistar el ecommerce B2B. Pero de esto ya hablaremos más adelante.

Para entender las claves, diferencias y oportunidades del Ecommerce B2B os propongo leer un poco al respecto. Ya en la primera mitad de 2018, desde Ebolution, publicábamos un estudio de tendencias en Ecommerce B2B, cuyas conclusiones elaboré en profundidad en este artículo de mi blog, que espero hayas leído, pues lo veo muy relevante dentro de las tendencias para ecommerce en 2019 que estoy analizando aquí.

Una de las claves para el ecommerce B2B es comprender las complejidades inherentes a cada sector, producto, proceso de compra, empresa, región y canales de venta. Debido a estas complejidades y a la desconfianza por parte de las empresas, el ecommerce B2B se ha quedado anclado en el pasado en términos de experiencia de uso y de trato al cliente. Esto es lo que debe cambiar en 2019 para que se produzca la explosión que anticipo y el mercado se abra a una evolución rápida de oferta y demanda.

Aún hay muchísimo por hacer en este área del negocio digital B2B; yo personalmente seguiré poniendo foco en el ecommerce B2B durante 2019. Es muy gratificante ver cómo se pueden mejorar las ventas, la rentabilidad y la relación con los clientes de forma muy significativa, en cuestión de pocos meses, cuando se pone en marcha un canal digital B2B para los fabricantes y distribuidores que se animan a apostar por ello.

Otras tendencias en ecommerce

¿Será 2019 el año de los asistentes de voz en ecommerce?

A principio de 2018 ya veíamos los primeros artículos sobre la “revolución del voice commerce“, pero lo cierto es que esta es una tendencia que aún no ha cuajado ni dado sus frutos.

Sí, de momento las ventas de estos dispositivos “inteligentes” para el hogar (Amazon Alexa Google Assistant y demás) están creciendo, pero su uso no parece pasar del ocio o la utilidad; no se ven aún datos sólidos sobre su viabilidad en la transacción.

No me cabe duda de que acabarán siendo uno de los canales de ecommerce más significativos, pero no será en 2019. Será más adelante, y como parte de la verdadera revolución que se nos viene encima con el “a-commerce”, o comercio electrónico automatizado. Este sí que da miedo.

Podéis leer al respecto en el reportaje sobre a-commerce que ayudé a escribir para el blog para empresas de Orange. Es un tema verdaderamente interesante y sobre el que tendremos que poner mucha atención, pero será a medio plazo.

Resumen y consejos

Como resumen de este artículo y consejos para 2019 os diría que investigueis estas líneas, que son precisamente en las que yo estoy poniendo foco por verlas my reales y llenas de oportunidades de negocio:

Amazon y Marketplaces: vigilar y aprender todo lo posible; resulta ya obligatorio para fabricantes, distribuidores y mayoristas. Es la nueva realidad del comercio digital. Tan claro lo veo, que me he puesto a crear un programa formativo sobre marketplaces en Kschool y está siendo un éxito en las primeras promociones. Echadle un vistazo.

Canal propio para marcas nativas digitales: a por ello, valientes, es el nuevo ecommerce de los Milennials. Hay un universo de posibilidades para los que sepan ejecutar bien y resonar con su audiencia. Especial cariño tengo al proyecto Minimalism de Pepe y Víctor, que han entendido esto a la perfección y están ejecutando como jabatos. Pero también a mis amigos de C21BeBrave que se pusieron a ello hace ya unos años y este 2018 lo han petado en redes sociales.

Canal propio para B2B: La creación de canales digitales B2B es mi apuesta personal para 2019; un mundo de posibilidades aún por explotar, donde en Ebolution somos ahora mismo muy fuertes y donde tengo entretenimiento garantizado para todo 2019.

Así que esto es lo que yo voy a hacer en el apasionante año que ahora comienza. Espero que estas tendencias en ecommerce 2019, su explicación y los casi 30 enlaces de interés que os he recopilado en este post, os resulten valiosos y os sirvan para encontrar el camino este año. ¡A por ello valientes!

¿Me echáis una mano y compartís este artículo entre vuestros colegas? ¡Gracias!

Cuida a tu proveedor como te cuidas a ti mismo

Cuida a tu proveedor como te cuidas a ti mismo

overflow 21 febrero, 2018 1 Comentario

Blog Emprendedor

Las relaciones con los proveedores aportan al éxito de los mercados

Las relaciones entre clientes y proveedores se vienen desarrollando desde la aparición de las primeras transacciones comerciales, intercambios o trueques.

Esas relaciones son la base para que en ambos lados de la ecuación, los beneficios se transmitan de forma coherente, promoviendo un balance coherente o un diseño armónico que aporta felicidad, fluidez y éxito económico.

Hoy los negocios son más globales que antes, y la gestión de proveedores no puede quedarse detrás del movimiento hacia la internacionalización total.

Esta nueva globalización centrada en el poder de lo digital ha creado muchas "nuevas fórmulas" que sin duda son oportunidades para crecer.

"Cuida a tus proveedores como te cuidas a ti mismo" implica proponer a las empresas una mirada estratégica para con sus proveedores, que llegue a niveles de equilibrio en las relaciones que se establecen, con el objetivo de cuidar el valor que esa relación aporta a la marca, a la calidad y a la atención del cliente.

El abuso comercial y las consecuencias del maltrato a los proveedores

El abuso comercial es algo muy complicado de definir en nuestros días, sin embargo podemos enumerar algunos síntomas que podríamos empezar a combatir, por el efecto que causan finalmente en toda la economía:

Crear dependencia entre un proceso outsourcing de servicios o de producción y la comercialización.

Establecer fechas de pago excesivamente amplias.

Ampliar las fecha de pago para ofrecer pagos descontados como "solución" de financiamiento.

Evitar que el proveedor apueste por el "factoring".

Modificar en forma sucesiva las fechas de pago.

Ampliar los hitos de control, trabajo mutuo o avance en proyectos.

Modificar pedidos.

Abusar de la ausencia de un contrato.

Las "rajaduras del presupuesto" comienzan cuando el flujo económico disponible para producir está en manos del comprador por largos períodos de tiempo.

Si los negocios no quiebran, como mínimo:

Tienden a bajar la calidad

Producen obsolescencia programada

Cometen fallas en los procesos

Se crean problemas en los abastecimientos

Generan actividades a destiempo

Se incrementa el estrés laboral

Así que luego de unos 30 años en el Perú y tantos otros más en Latinoamérica y muchísimos más en el resto del mundo, las costumbres para establecer relaciones comerciales entre proveedores y clientes, no sólo han variado, sino que influenciadas por las tendencias de gestión comercial nocivas, se han dañado.

Y ello, hay que reconocerlo como uno de las causas de complicaciones en la dinámica productiva de los mercados.

¿Cree usted que esto sigue ocurriendo en los mercados? ¿Se ha intensificado? ¿Se ha "profesionalizado" el abuso?

El cambio también es evidente

Si todas las relaciones que se establecen entre clientes y proveedores son sanas, previamente acordadas bajo beneficio mútuo, ejecutadas en confianza siguiendo un plan, llevadas por la instrucción de los estándares de calidad, se crean amplias mejoras en la actividad que une dichas relaciones.

Dejar de lado la influencia de una visión basada en el low cost, es una de las opciones.

Sin embargo, más allá de ese low cost, a lo largo de toda la cadena de abastecimiento, lo que debe dejarse de lado es la conspiración y utilización de las posiciones de poder comercial.

Si se le considera al proveedor una entidad estratégica, un aliado o hasta un socio, no sólo las relaciones mejorarán, lo que ya de por sí creará un sin fin de posibilidades, en los ámbitos de la seguridad, salud, confiabilidad, redundando todo ello, en clientes más fieles al consumo ordenado y consecuente.

Stakeholders cada vez más comprometidos

A la fecha quienes analizamos estos temas, nos seguimos preguntando si acaso los clientes finales, al conocer que muchos compradores pueden llegar a modificar las condiciones de pago, atención de pedidos o la misma relación sin importantes más que el objetivo económico, seguirían comprando en las góndolas.

Los grupos de interés, hoy en día evalúan todo y de un modo u otro, también presionan para que las leyes de protección vayan surgiendo.

La problemática que puede surgir desde la gestión de proveedores es muy variada, pronto abordaremos el tema desde otros puntos de vista. Espero que este artículo ayude a visualizar mejores alcances para los interesados. ¡Éxitos!

Sergio González Marín

viernes, enero 04, 2019

Si nosotros tomamos este gráfico y nos concentramos en las tiendas que han tenido mas aperturas y cual es su vocación encontramos que el bajo precio de venta y el descuento duro priman:

Si nosotros tomamos este gráfico y nos concentramos en las tiendas que han tenido mas aperturas y cual es su vocación encontramos que el bajo precio de venta y el descuento duro priman. No son formatos convencionales, miren porque.

Por: Ignacio Gómez Escobar

Dollar General Corporation es una cadena estadounidense de tiendas de variedades con sede en Goodlettsville, Tennessee. A partir de julio de 2018, Dollar General opera 15,000 tiendas en 45 de los 48 estados contiguos de los Estados Unidos. La compañía comenzó en 1939 como una empresa familiar llamada J.L.

Aldi es una cadena de supermercados de descuento de origen alemán. La primera tienda fue abierta en Essen por los hermanos Karl y Theo Albrecht en 1946, partiendo de un antiguo negocio familiar, y desde 1962 funciona bajo la marca actual.

Five Below Inc. es una cadena de tiendas de descuento que vende productos que cuestan hasta $ 5. Los objetivos demográficos son niños, adolescentes, adolescentes y mujeres. Las tiendas suelen estar ubicadas en centros comerciales, en lugar de estar solas.

Ulta Beauty Inc., es una cadena de tiendas de belleza en los Estados Unidos, con sede en Bolingbrook, Illinois. Ulta Beauty tiene marcas de cosméticos y cuidado de la piel, fragancias para hombres y mujeres y productos para el cuidado del cabello. Cada tienda también está equipada con un salón

Ross Stores, Inc. es una cadena estadounidense de tiendas departamentales fuera de precio con sede en Dublín, California, que opera oficialmente con el nombre de marca, Ross Dress for Less. Es el mayor minorista fuera de precio en los EE. UU. A partir de agosto de 2015, Ross opera 1,412 tiendas en 37 estados de EE.

3 DÉCADAS ATRÁS EL MUNDO ERA TAN DIFERENTE

Hace más de tres décadas, en 1985, se abrió la primera tienda de alquiler de videos Blockbuster, en Dallas, Texas. Hasta ese momento los videoclubs que existían tenían pocos títulos y no se puede decir que tuvieran muchas novedades. Blockbuster abrió esa tienda y lo cambió todo: tenía unas 8,000 cintas . Fue un éxito y Blockbuster se expandió rápidamente, y se convirtió en el retailer más grande de su sector.

En un artículo de 1988, podemos leer cómo se queja un dueño de uno de esos pequeños videoclub:

“Ed Streit, el propietario de Hollywood at Home en Rio Rancho, Nuevo México, a menudo se siente acosado. Cuando abrió su tienda de alquiler de videos en 1984, emigrando del negocio de comida rápida, ganar dinero era automático. En aquel entonces, como lo explicó el Sr. Streit, ” podría poner su tienda debajo de las vías del ferrocarril detrás de un granero y tratar a los clientes como basura. Pero seguirían volviendo. Tendrían que conducir por lo menos 20 millas para llegar a otro lugar ”.

Blockbuster fue fundada por David Cook, quien anteriormente era propietario de un negocio que proporcionaba servicios de software para la industria del petróleo y el gas en Texas, entre otras la ExxonMobil (empresa que tengo un cariño especial, ya que trabajé en ella durante una década). Cook, como Sam Walton (fundador de Walmart), o Jeff Bezos, o Steve Jobs, vio un nicho de negocio por explotar en la industria del alquiler de videos (que era un pequeño desastre que no estaba en absoluto orientado a las necesidades reales de los clientes). En 1988, Blockbuster era la cadena de videos líder en Estados Unidos, con unas 400 tiendas. A principios de la década de 1990, Blockbuster lanzó su tienda número 1.000 y se expandió al mercado extranjero.

En 1500 días después de su fundación tenían 1000 tiendas.

Eso en un sector que en el 1988 tenía 25,000 tiendas de alquiler de vídeos en US. Una industria muy fragmentada. Cualquier tienda de conveniencia tenía su pequeño videoclub cajón desastre, con mucho peso del porno, y en la esquina más esquinada.

Entonces The Blockbuster Entertainment Corporation, se dio cuenta que había que convertirse en el McDonald’s de las tiendas de video, Y en 1988 compró Major Video Corporation, su principal competidor, en un canje de acciones valorado en alrededor de $ 56 millones. Blockbuster, por entonces, con sede en Fort Lauderdale, Florida, tenía 200 tiendas, mientras que Major Video, tenía 127. Pasaron a ser la segunda cadena de alquiler de videos más grande del país. Fue entonces cuando se produjo una de la bravuconadas más interesantes de la historia del retail: Blockbuster anunció que abriría una nueva tienda cada 40 horas, en los próximos años, con lo que a finales de ese año pasaría a Video Nacional,líder del sector en ese momento.

Blockbuster cumplió.

Siempre me ha interesado el caso de la industria del alquiler de videos, su ascensión, su estancamiento y su muerte. Es uno de los casos más interesantes en la historia del Retail, y lo he estudiado durante años. Y es especialmente interesante el caso de Blockbuster.

No les hablarán de ello muchas de las revistas desespecializadas en Retail, pero lo que sucedió en la industria del alquiler de videos debe conocerse por parte de todos los retailers, para no cometer los mismos errores.

Miren, la industria del alquiler de videos comenzó hace mucho antes de lo que seguramente creen: en 1978, hace 4 décadas, se abrió un lugar llamado Video Station en Los Ángeles (aunque antes, en Alemania se abrió una en 1975 en Alemania). Al principio, la mayoría de la gente pensaba que el negocio se basaría en vender cintas, en lugar de alquilarlas. Pero poco a poco se dieron cuenta que la gente lo que quería era ver las cintas, y devolverlas.

Miren, la industria del alquiler de videos comenzó hace mucho antes de lo que seguramente creen: en 1978, hace 4 décadas, se abrió un lugar llamado Video Station en Los Ángeles (aunque antes, en Alemania se abrió una en 1975 en Alemania). Al principio, la mayoría de la gente pensaba que el negocio se basaría en vender cintas, en lugar de alquilarlas. Pero poco a poco se dieron cuenta que la gente lo que quería era ver las cintas, y devolverlas.

Hubo una gran demanda de alquiler de películas. Fue un boom. Crecieron tiendas como setas. Era la franquicia del futuro. El negocio que había venido para quedarse. Pero el mercado fue saturándose, sobre todo en ciertas zonas urbanas. En un artículo del 88, según la revista Video Store, el ingreso promedio de las tiendas de video cayó a $ 180,228, de $ 219,223 del año anterior.

Los propietarios de las tiendas, vieron cómo la competencia (nuevos actores disruptivos) reducían las tarifas y mejoraban la atención al cliente. No podían competir contra ellos. A finales de los 70, alquilar una película era un lujo: se cobraban 10 dólares de la época por alquilar una película. Pero los precios cayeron en picado. Un factor importante en la erosión de los precios, fue la entrada en el sector de gigantes como 7-Eleven’s, supermercados y estaciones de servicio. Más o menos, de pronto, las 25,000 tiendas especializadas de video, vieron cómo cerca de otros 45,000 otros puntos de venta alquilaban cintas. Y claro, cuando tu negocio es vender filetes de ternera, o cocacolas, o brick de leches, el resto son negocios secundarios enfocados básicamente a dar un mayor servicio a los clientes, y no te importa tirar los precios en esos productos con tal de atraer a clientes a tus tiendas. A tal punto que he llegado a ver en algún artículo de esos años cómo se indicaba que algunas tiendas de alimentos alquilaban cintas por 49 centavos a finales de los 80.

E incluso he leído que había una tienda de videos en Santa Ana, California, que en 1986 tenía un acuerdo de cupones que permitía a los clientes llevarse una película a casa por 9 centavos.

En ese escenario Blockbuster, empezó a acercar sus tiendas a los clientes: abrió en barrios residenciales, y sobre todo en centros comerciales, y en sus tiendas ya había unas 10,000 cintas de media, con unos 6.500 títulos, en comparación con las 1,500 a 2,500 cintas de media que tenía en el sector una tienda media. Aparte Blockbuster segmentó más que nadie, y creó 30 categorías diferentes de películas (hasta incluso abrió una categoría llamada “Le Bad”, a la cual describió como la que incluía las cintas tan espantosas que nadie querría verlas; y que, por supuesto, tuvo gran éxito). Esa estrategia de amplio inventario le permitió a Blockbuster cobrar $ 3 por un alquiler. En la línea media de precios del mercado, pero sin embargo añadió muchos “valores añadidos” que no ofrecían sus competidores. Por ejemplo, permitió a los clientes guardas la cinta durante tres noches, en lugar de la única noche permitida en la mayoría de los lugares.

Además, Blockbuster se concentró en la velocidad del servicio: Para evitar el robo, la mayoría de las tiendas de video mantienían las cintas detrás del mostrador: es decir alejaban el producto de los consumidores, pues estaban pensando en sus beneficios no en el interés de los consumidores. Blockbuster pensó primero en sus clientes que en sus balances finacieros (y eso en el Retail suele funcionar), colocó sus cintas en los estantes, como en una biblioteca, y presumió de que un cliente solo necesitaría un par de minutos de su valioso tiempo para alquilar las películas que realmente quería ver, mientras que en las demás tiendas, eso sería imposible.

Y como suele suceder en todos los retailers inteligentes, estudiaron que es lo que se estaba haciendo bien fuera de su sector, mientras los demás seguían endogámicamente mirándose los ombligos unos a otros: Blockbuster fue el primero en experimentar en entregas a domicilio (por un cargo de $ 2 a $ 5), e incluso abrió tiendas de autoservicio como en San Francisco. También fue el primer en vender palomitas de maíz o reproductores de CD en una tienda de venta y alquiler de vídeos . E incluso llegó a testar la venta de muebles y mascotas.

Y luego hicieron una cosa muy interesante: incluyeron en todas sus tiendas “Lo que el viento se llevó”. A pesar de que nadie alquilaba esa película ,vista hasta la nausea por los nortemaericanos, pero si ” un cliente va a una tienda y no ve “Lo que el viento se llevó”, ni “Casablanca” o “Reina africana”, siente que no tienes una buena selección. La percepción es importante en este negocio ”…. “Un Blockbuster puede permitirse tener de 30 a 50 copias de “Fatal Attraction” y aun así gastar el dinero en un “Ataque de los tomates asesinos”, o en “Lo que el viento se llevó”.

Mientras que los pequeños e independientes se quejaban de que estaban teniendo dificultades quejan para tener márgenes de 15 o 20 por ciento, los Blockbusters tenían de ingreso promedio unos $ 70,000 al mes y con un margen medio de casi el 26 por ciento. Blockbuster se convirtió en el McDonalds de la venta y alquiler de videos. Se convirtió en una estrella de los ferias de franquicias: para iniciar un Blockbuster, se requería una inversión de alrededor de medio millón de la época.

Luego, llegó 1997, y se fundó Netflix, y Blockbuster era el más grande, pero cometió el error mortal que muchos retailers han hecho: creyó que entre el cliente y ellos, ellos eran los primeros. Creyó que los clientes habían llegado para quedarse. y los clientes nunca llegan para quedarse.

Lo que sabe muy poca gente, y está documentado por ejemplo por Forbes, es que “en 2000, Reed Hastings , el fundador de una compañía incipiente llamada Netflix, voló a Dallas para proponer una sociedad. al CEO de Blockbuster, John Antioco y su equipo. La idea era que Netflix ejecutaría la marca Blockbuster en línea y la firma de Antioco promovería Netflix en sus tiendas. Antioco se echó a reír fuera de la habitación.

En 2008, Blockbuster tenía unas 8,000 tiendas en todo el mundo y era bien conocida por sus campañas publicitarias, que incluían el eslogan de larga duración “Haz que sea una noche de éxito”.

Luego, llegó la bancarrota del 22 de septiembre de 2010. Ese día Netflix era una compañía de $ 28 mil millones de dólares, aproximadamente diez veces lo que valía Blockbuster.

Hasting sabía de los puntos débiles de Blockbuster, más allá de su nula adaptación a los tiempos, sabía que Blockbuster ganaba una enorme cantidad de dinero al cobrar a sus clientes las tarifas atrasadas, que se habían convertido en una parte importante del modelo de ingresos. Ese era su talón de Aquiles: sus ganancias en parte dependían de penalizar a sus clientes. Un modelo de negocio en Retail que basa parte de sus ganancias en penalizar a sus clientes, tenía los días contados. Hasting sabía que un modelo de negocio basado en suscripciones era mucho más perfecto que el del alquiler, pues, entre otras cosas, evitaba las penalizaciones por las tarifas atrasadas.

Blockbuster contempló el ascenso de Netflix, pero decidió no alterar apenas su su modelo de negocio, y dañar su rentabilidad, para competir con una startup.

Pero en 2004, Antioco se dio cuenta que tenía que cambiar el modelo de negocio. En un artículo que escribió Antioco en Harvard Business Review describió que intentó convencer a la junta de accionistas para reconducir la empresa, pero que un directivo llamado Jim Keyes señaló que los costos de los cambios de Antioco, serían de unos $ 200 millones para reducir las tarifas atrasadas y otros $ 200 millones para lanzar Blockbuster Online. Resultado: Antioco fue despedido en 2005 y Keyes fue nombrado CEO.

Luego, ya saben el resto de la historia…

Autor: Laureano Turienzo . Consultor internacional

Ver reporte de actividad pinchando en este link: laureano turienzo presentación nov.2017- nov. 2018-converted

El arquitecto que trajo la franquicia de Dunkin Donuts a Colombia

El arquitecto que trajo la franquicia de Dunkin Donuts a Colombia

"Soy arquitecto de formación, pero me inquieta la innovación. Persigo el desarrollo para ponerlo en práctica para los colombianos", presidente de Dunkin Donuts.

Miguel Merino, propietario de la franquicia de Dunkin Donuts en Colombia.

Miguel Merino, propietario de la franquicia de Dunkin Donuts en Colombia.Arquitecto de profesión, pero empresario de corazón. Así se describe el tolimense Miguel Merino, de 76 años, dueño y presidente de Donucol, la franquicia en Colombia de Dunkin Donuts, que ya completó 35 años en el mercado nacional.

Merino, antes de dedicarse de lleno a la industria de alimentos, estudió arquitectura en la Universidad de los Andes, fue Ministro de Desarrollo Económico, embajador en las Naciones Unidas, cónsul en Boston y gobernador del Tolima en 1978, entre otras actividades.

Durante su etapa como arquitecto en Ibagué, aparte de participar en la construcción de viviendas para el Tolima, participó también en la construcción del primer centro comercial de dos pisos para esta ciudad y, aunque fue duramente criticado en su momento por querer desarrollar un formato revolucionario para el sector, sacó adelante la obra que desafió todas las costumbres de la región y que pasó a ser un éxito para los ibaguereños.

La compra de la franquicia de Dunkin Donuts no estaba en los planes de Merino. Sin embargo, un día cualquiera, mientras estaba en Boston, se acercó a las oficinas de la compañía para preguntar por una receta que le ayudara a su hermana a hacer buenos pasabocas para montar un negocio.

Para su sorpresa, lo atendieron y fue entonces cuando se enteró que la firma planeaba expandirse al mercado internacional por la vía de franquicias. En ese momento Merino les propuso que consideraran a Colombia para empezar con el plan de expansión, ya que también habían hecho la propuesta desde Venezuela.

Visite: Dunkin Donuts celebra cumpleaños con más tiendas

Así, en septiembre de 1983 la reconocida marca llegó al país tras cerrarse un acuerdo entre Merino y el padre de su amigo Jorge Rothlisberger, quien fue su socio en el proceso, que costó US$100.000. Luego de esto se abrió la primera tienda de Dunkin Donuts en Bogotá en la calle 63 con carrera 13.

La llegada de esta cadena causó sensación entre los consumidores, pues no se había desarrollado un formato de cafetería acorde con los estándares estadounidenses; además de haber sido la primera empresa de este mercado que pautó en televisión. Tras varios altibajos, inversiones y constantes luchas, la empresa llegó a su punto de equilibrio, pero esto solo lo hizo ocho años después de su apertura.

Aunque el público acogió la franquicia, este empresario nunca se imaginó que esa ‘casualidad de la vida‘ se convirtiera en una compañía que crece 5,77% al año, facturando más de $71.600 millones. Ni que llegara a tener presencia en 9 ciudades del territorio colombiano, genere 1.200 empleos directos y sea semillero de primer empleo para los jóvenes.

El suceso que marcó la vida empresarial de Merino fue una charla motivacional que le dio a varios coroneles de las fuerzas militares, que estaban en curso para ascender a generales, en donde uno de los asistentes se levantó y le agradeció por estar allí. “Recuerdo que me dijo: gracias al trabajo que conseguí en su empresa pude costear mis estudios en la marina. Y hoy ya estoy en el camino para ser general”, recordó con nostalgia el empresario, quien asegura que se han enfocado en brindar oportunidades de crecimiento a sus trabajadores.

Recomendado: El Zar de las Donuts

Entre tanto, reconoce que no tenía contactos dentro de Dunkin Donuts para haber conseguido que el negocio se quedara dentro del país y no en Venezuela. Lo atribuye a la fortuna de haber llegado a preguntar en el momento oportuno y así le ganó el pulso al país vecino.

Merino asegura que la experiencia más satisfactoria que le han dado las donas es haber traído a Colombia un concepto diferente de cafeterías y de comida rápida.

“La economía del país era cerrada. Cuando comenzamos se creía que el desarrollo se daba internamente y no en el exterior. No había mucha apertura hacia la inversión extranjera en ese momento”, recuerda el líder de la compañía.

Hoy las cosas han cambiado y Dunkin Donuts opera en un mercado cada vez más exigente y competido. No obstante, Merino planea seguir creciendo a tasas de 3% anual. Con trabajo, compromiso, tesón y disciplina espera seguir llegando a los negocios en el momento adecuado.

COLOMBIA - Crecer por zonas, en el plan de Surtimayorista

Fuente: Portafolio.co

Crecer por zonas, en el plan de Surtimayorista

Programa por lo menos una decena de nuevos puntos. El 74% de las ventas son hechas a clientes profesionales y 26% a consumidor final.

José Rafael Fernández, gerente de Surtimayorista.

ÉXITO

POR:

PORTAFOLIO

ENERO 03 DE 2019 - 09:00 P.M.

Surtimayorista, el formato ‘cash & carry’ del Grupo Éxito se ha fijado la meta para este año de abrir 10 a 12 locales nuevos.

(Lea: Surtimayorista finalizará el año con 18 puntos de venta)

De esta manera podría completar más de 20 en el país al cierre del 2019, lo que muestra esta marca como la de mayor dinámica en el grupo en materia de aperturas. La inversión en esta expansión es del orden de los $22.000 millones.

(Lea: Éxito alista inversión en medio de optimismo moderado del consumo)

Los nuevos Surtimayorista se concentrarán en Bogotá y Cundinamarca, con el fin de aglutinar un número interesante de almacenes que haga atractivas las compras a proveedores, para cumplir con el compromiso de vender a bajos precios, tanto a los dueños de pequeños negocios como a las amas de casa.

La idea es ser un formato mayorista de proximidad, que evite el desplazamiento a las centrales de abasto.

“Esta promesa se traduce en mayor tiempo para que el pequeño empresario pueda atender su negocio. Ese es un diferencial absolutamente relevante”, explica José Rafael Fernández, gerente de Surtimayorista.

Esta cadena de comercio tiene hoy 18 puntos, de los cuales tres están en Cundinamarca, uno Chía y dos en Soacha.

Tres están la Costa: dos en Barranquilla y el tercero en Turbaco (Bolívar). Los otros Surtimayorista están en Villavicencio (1) y en Bogotá (8).

“Arrancamos haciendo tiendas de más de 1.500 metros cuadrados y hemos encontrado un modelo eficiente y de bajo costo de menos de 1.000 metros cuadrados y con eso nos hemos podido consolidar como la central de abastos de la esquina”. Muchos de estos establecimientos en operación han resultado de locales que ya estaban funcionando bajo los formato Surtimax y Éxito, especialmente.

Esta estrategia ha generado resultados importantes para la cadena dado que las ventas de cada punto han crecido de manera importante gracias a que a la compra de los consumidores finales, se ha sumado la demanda de parte de los clientes profesionales.

“La misma locación, con la nueva marca y el nuevo formato ha multiplicado casi por dos la venta. Y eso es lo que nos ha pasado en todo el país en los puntos que se han reconvertido”, asegura José Rafael Fernández.

Estima que el total de los clientes atendidos llega a los 35.000.

La marca registró a noviembre de 2018, más de tres millones de transacciones. El 74% de las ventas son hechas a clientes profesionales y el 26% a clientes finales.

Se estima que para el 2019, Surtimayorista puede ser el 4% de las ventas entre todos los formatos del Grupo. Pero más allá de ese dato lo importante es que ha llegado a nuevos tipos de clientes que antes no atendía como los panaderos, los tenderos y los dueños de restaurantes, por ejemplo.

Las compras a precios favorables para abastecer estos establecimientos, para hacer que la oferta sea atractiva a estos llamados clientes profesionales ha sido clave en la receptividad del formato, destaca.

Además, considera que así como el punto logra vender casi el doble, el gasto de operación puede alcanzar la mitad de un supermercado tradicional.

VENTAJAS A LOS CLIENTES

Para el gerente de Surtimayorista, estos locales inspirados en la marca Assaí de Brasil, buscan ser un modelo de tienda cercana a múltiples clientes: transformadores, comerciantes, tenderos, instituciones y hogares.

Genera más de 500 empleos directos. A su juicio, una de las novedades de estas tiendas es que ofrecen precios diferenciales y surtidos dinámicos bajo dos opciones: por unidades y al por mayor.

Por último, destaca la disposición de mostradores mayorista para facilitar estas compras.

Crecer por zonas, en el plan de Surtimayorista

Programa por lo menos una decena de nuevos puntos. El 74% de las ventas son hechas a clientes profesionales y 26% a consumidor final.

José Rafael Fernández, gerente de Surtimayorista.

ÉXITO

POR:

PORTAFOLIO

ENERO 03 DE 2019 - 09:00 P.M.

Surtimayorista, el formato ‘cash & carry’ del Grupo Éxito se ha fijado la meta para este año de abrir 10 a 12 locales nuevos.

(Lea: Surtimayorista finalizará el año con 18 puntos de venta)

De esta manera podría completar más de 20 en el país al cierre del 2019, lo que muestra esta marca como la de mayor dinámica en el grupo en materia de aperturas. La inversión en esta expansión es del orden de los $22.000 millones.

(Lea: Éxito alista inversión en medio de optimismo moderado del consumo)

Los nuevos Surtimayorista se concentrarán en Bogotá y Cundinamarca, con el fin de aglutinar un número interesante de almacenes que haga atractivas las compras a proveedores, para cumplir con el compromiso de vender a bajos precios, tanto a los dueños de pequeños negocios como a las amas de casa.

La idea es ser un formato mayorista de proximidad, que evite el desplazamiento a las centrales de abasto.

“Esta promesa se traduce en mayor tiempo para que el pequeño empresario pueda atender su negocio. Ese es un diferencial absolutamente relevante”, explica José Rafael Fernández, gerente de Surtimayorista.

Esta cadena de comercio tiene hoy 18 puntos, de los cuales tres están en Cundinamarca, uno Chía y dos en Soacha.

Tres están la Costa: dos en Barranquilla y el tercero en Turbaco (Bolívar). Los otros Surtimayorista están en Villavicencio (1) y en Bogotá (8).

“Arrancamos haciendo tiendas de más de 1.500 metros cuadrados y hemos encontrado un modelo eficiente y de bajo costo de menos de 1.000 metros cuadrados y con eso nos hemos podido consolidar como la central de abastos de la esquina”. Muchos de estos establecimientos en operación han resultado de locales que ya estaban funcionando bajo los formato Surtimax y Éxito, especialmente.

Esta estrategia ha generado resultados importantes para la cadena dado que las ventas de cada punto han crecido de manera importante gracias a que a la compra de los consumidores finales, se ha sumado la demanda de parte de los clientes profesionales.

“La misma locación, con la nueva marca y el nuevo formato ha multiplicado casi por dos la venta. Y eso es lo que nos ha pasado en todo el país en los puntos que se han reconvertido”, asegura José Rafael Fernández.

Estima que el total de los clientes atendidos llega a los 35.000.

La marca registró a noviembre de 2018, más de tres millones de transacciones. El 74% de las ventas son hechas a clientes profesionales y el 26% a clientes finales.

Se estima que para el 2019, Surtimayorista puede ser el 4% de las ventas entre todos los formatos del Grupo. Pero más allá de ese dato lo importante es que ha llegado a nuevos tipos de clientes que antes no atendía como los panaderos, los tenderos y los dueños de restaurantes, por ejemplo.

Las compras a precios favorables para abastecer estos establecimientos, para hacer que la oferta sea atractiva a estos llamados clientes profesionales ha sido clave en la receptividad del formato, destaca.

Además, considera que así como el punto logra vender casi el doble, el gasto de operación puede alcanzar la mitad de un supermercado tradicional.

VENTAJAS A LOS CLIENTES

Para el gerente de Surtimayorista, estos locales inspirados en la marca Assaí de Brasil, buscan ser un modelo de tienda cercana a múltiples clientes: transformadores, comerciantes, tenderos, instituciones y hogares.

Genera más de 500 empleos directos. A su juicio, una de las novedades de estas tiendas es que ofrecen precios diferenciales y surtidos dinámicos bajo dos opciones: por unidades y al por mayor.

Por último, destaca la disposición de mostradores mayorista para facilitar estas compras.

Suscribirse a:

Entradas (Atom)

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra Miniso mantiene su apuesta por el mercad...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

Estas son las 10 grandes cadenas que lideran el comercio minorista en Ecuador Estas son las 10 grandes cadenas que lideran el comercio minor...