Sector retail, el gran ganador en medio de la pandemia: Bancolombia

Por Valora Analitik

-2020-10-14

El Grupo de Investigaciones Económicas de Bancolombia entregó un informe sobre el comportamiento del sector retail en Colombia, y cómo le saca provecho a la crisis que llega por cuenta del coronavirus.

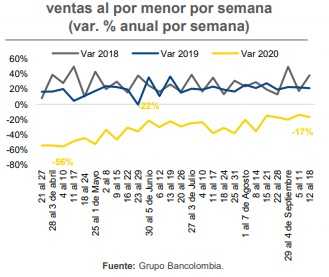

Según el estudio, si bien las ventas al por menor no muestran signos de recuperación, en cambio el sector retail (canal tradicional y moderno) se muestra como el gran ganador del año.

De acuerdo con el análisis, la cuarentena trajo una redistribución del gasto de los hogares colombianos, llevado a un alto consumo en bienes y servicios de primera necesidad, con lo que las comercializadoras de alimentos y artículos de aseo personal se vieron beneficiadas.

Así mismo, el cierre de hoteles, restaurantes y cafeterías (además de el cese de operaciones en entretenimiento) hizo que se potencializara el gasto en el rubro de mercado.

La participación de categorías de viajes y entretenimiento pasó de 10 % y 2 % a 3 % y 0,6 %, al cierre de septiembre, en el perfil de gasto de los consumidores colombianos.

“La categoría mercado alcanzó su mayor participación durante abril, donde de cada $100 se destinaban $63 a la compra de mercado; al cierre de septiembre esta cifra se ubicó en $31”, dice el Grupo de Investigaciones de Bancolombia.

Lea también: Economía mundial perdería más de US$ 100.000 millones si colapsan negociaciones en impuestos

Destaca el análisis lo que ha ocurrido con la omnicanalidad y la implementación de procesos de e-commerce, estrategias que “han beneficiado la dinámica del sector”. Sin embargo, la gran incógnita es establecer por cuánto tiempo se va a mantener el crecimiento y cómo será su comportamiento cuando llegue la normalidad y el comercio físico vuelva niveles de prepandemia.

“Es importante mencionar que así como la implementación del e-commerce ha sido un factor clave para algunas compañías, también ha jugado en contra para aquellos negocios donde factores como la ubicación (zona rural) y las necesidades de inversión (tecnología) han impedido la implementación de este canal, reduciendo la dinámica de estos negocios a las ventas presenciales”, complementa el estudio.

Finalmente, la expectativa está para que, con el crecimiento del comercio en internet, siga dándose un auge en la aparición de empresas nativas digitales que tengan la posibilidad de llevar a cabo campañas comerciales importantes con grandes descuentos.

Lo anterior porque hay “mejores condiciones del sector y los mayores niveles de vacancia en locales comerciales en el país, que les permitirá expandir su presencia en zonas de las ciudades donde antes no habían podido llegar y a un menor costo de renta”, concluye e Grupo de Investigaciones Económicas de Bancolombia.

By

By

Mapa de las fábricas de Mango en el mundo a cierre de 2018, últimos datos disponibles.

Mapa de las fábricas de Mango en el mundo a cierre de 2018, últimos datos disponibles.