Mientras las marcas luchan por compartir la billetera de los clientes, exploramos la importancia de centrarse en el cliente y cómo lograrlo.

07 de abril de 2021

Dra. Susanne O'Gorman

Responsable global de experiencia del cliente, división InsightsPonerse en contacto

CoronavirusExperiencia del clienteCPG

El 11 de marzo de 2020, la Organización Mundial de la Salud (OMS) declaró el brote de un nuevo tipo de coronavirus como una pandemia mundial. Poco sabíamos cuán severo sería el impacto de COVID-19 al comienzo de la crisis. Más de un año después, nuestra comprensión de los cambios en el comportamiento del consumidor ha evolucionado sustancialmente. Pero no es una imagen optimista.

Si bien es de esperar que las vacunas eliminen las amenazas inmediatas a la salud y la seguridad, es probable que las preocupaciones financieras persistan durante algún tiempo. El barómetro COVID-19 de Kantar (Wave 8) reveló que más del 50% de las personas dicen que la pandemia ha afectado sus ingresos familiares. Más del 60% espera que la economía demore mucho en recuperarse, y más de la mitad de los consumidores están preocupados por el futuro. A medida que más y más personas desean ahorrar dinero y evitar gastos no esenciales, muchas empresas están preocupadas por las dificultades financieras de sus clientes y la reducción de la demanda.

En este clima de profunda incertidumbre económica, las marcas no solo están escudriñando la inversión, sino que también luchan por la participación de sus clientes en la billetera más que nunca. Este entorno ferozmente competitivo ha aumentado una vez más la importancia de las experiencias del cliente, y el logro de una cultura centrada en el cliente ha resurgido como un tema importante.

Grandes expectativas

Cuando Peters y Waterman publicaron 'En busca de la excelencia' hace casi cuarenta años, había muchas esperanzas de que una comprensión y una gestión completas de la cultura organizacional surgiera como el ingrediente secreto del éxito empresarial. Con el auge de Google, Apple, Amazon y Facebook, la cultura volvió a entrar en la esfera del interés empresarial. Los líderes, como Tony Hsieh de Zappo, son ejemplos codiciados cuando se trata de diseñar una cultura centrada en las personas, una que genere felicidad en los empleados y una experiencia excepcional para el cliente.

La revista Forbes también genera grandes esperanzas: “Centrarse en el cliente es más que simplemente ofrecer un buen producto o dotar de personal a un centro de contacto. Se convierte en una forma de vida cultural para la empresa e impacta en todo, desde el compromiso de los empleados hasta la experiencia del cliente. Las empresas centradas en el cliente viven y respiran a sus clientes y están enfocadas en brindar experiencias increíbles. Son innovadores y hacen el bien en el mundo. Estas empresas revolucionan sus industrias y, a menudo, se ven recompensadas con crecimiento y mayores ingresos ".

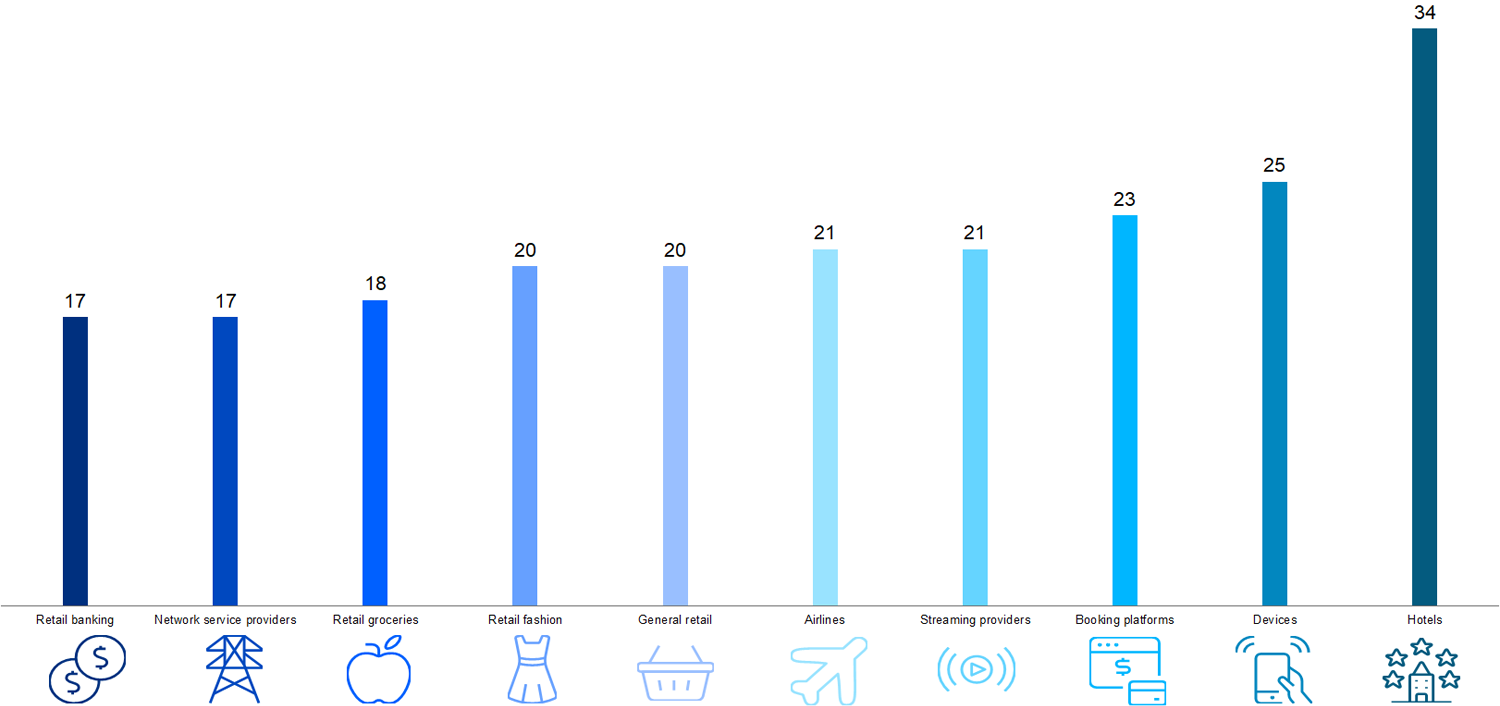

Sin embargo, la realidad de las experiencias de los clientes contrasta fuertemente con las esperanzas y expectativas. El CX + 2020 de Kantar revela que, a nivel mundial, solo el 20% de los clientes califican las marcas a las que compran como centradas en el cliente. Los hoteles son los mejores en su clase, pero aún así solo el 34% de los clientes reconocen la centralidad en el cliente de sus marcas. La cifra desciende al 17% para los bancos minoristas. Muchos clientes cambian de marca debido a una experiencia negativa del cliente (por ejemplo, 42% en telecomunicaciones) y en algunas categorías la pandemia ha empeorado la situación. ¿Cómo pueden la ambición y la realidad divergir tan profundamente?

BRAND está realmente centrado en el cliente: anteponiendo mis necesidades y requisitos

No hay bala de plata

Una metáfora de la cultura organizacional comúnmente utilizada, y ciertamente un poco agotada, es la de un iceberg donde el 90% está bajo el agua y, por lo tanto, es invisible, de la misma manera que las creencias y los valores de una organización son a menudo intangibles. La metáfora, sin embargo, es una analogía útil cuando se trata de cómo se forman los icebergs. Las capas de nieve se comprimen en glaciares que se forman en la tierra y luego se desprenden y se deslizan hacia el océano. Simplemente hablando, los icebergs se acumulan durante miles de años y, de manera similar, la cultura organizacional es el resultado de normas, creencias y hábitos acumulados durante muchos años. Esta cultura puede ser difícil de cambiar.

Hacia el santo grial

No hay duda de que la cultura es un ingrediente importante del éxito empresarial, pero podríamos perjudicarnos a nosotros mismos al atribuirle un toque de magia y tratarla como una solución milagrosa. Lo que distingue a las empresas exitosas es la construcción de una estructura, prácticas y comportamientos que forman y nutren su cultura organizacional. Lograr una verdadera centralidad en el cliente es simplemente un trabajo duro.

En primer lugar , es vital romper los silos organizativos. Una cultura centrada en el cliente solo puede desarrollarse cuando las estrategias de marca y CX están alineadas . Los clientes necesitan sentir la marca en cada punto de contacto y con cada interacción. Los equipos de proyectos multifuncionales que alinean la entrega de CX en todo el recorrido del cliente son cruciales.

En segundo lugar , las empresas deben llevar la voz del cliente a la organización . Brindar la información correcta a los empleados adecuados en tiempo real garantiza que los comentarios de los clientes sean un componente constante de la cultura de trabajo y permite a la organización actuar en función de los comentarios de los clientes y ajustar los flujos de trabajo y los procesos.

Lo más importante , las conductas centradas en el cliente necesitan para convertirse en las mejores prácticas. Las estructuras de gobernanza son vitales para garantizar responsabilidades claras. Se requiere el apoyo del liderazgo superior para crear y mantener el impulso. Los empleados deben estar facultados para tomar sus propias decisiones sobre lo que es mejor para el cliente.

Solo dos de cada cinco clientes en promedio dicen que es probable que se queden con su marca. Las marcas centradas en el cliente pueden duplicar esto (Kantar's CX + 2020) . La centralidad en el cliente no solo brinda valor al cliente, sino también valor a la organización al reducir la rotación. En tiempos de incertidumbre económica, vale la pena iniciar el viaje hacia una cultura centrada en el cliente.

{kind=link}