Jugadas de las cabezas de Justo & Bueno que generaron la debacle empresarial

Rastro de los socios y firmas accionistas de la cadena de tiendas cierran. Historia del fracaso comercial de Michel Olmi Bustos. En 2017 ya se advertían los líos. Un colombiano apareció con supuesto fondo internacional para rescatarlo pero se quedó en promesas.

POR NORBEY QUEVEDO |VIE, 13/05/2022 - 15:47Créditos: Foto: redes sociales

La promesa de un rescate financiero por US$628 millones, alrededor de 2,4 billones de pesos por parte de la firma china JF Capital finalmente no se cumplió. En cambio, una tormenta social y financiera enfrentan proveedores, arrendadores, empleados y demás acreedores de la cadena de almacenes de retail Justo & Bueno, (Mercadería SAS), tras la orden de liquidación de la empresa por parte de la Superintendencia de Sociedades.

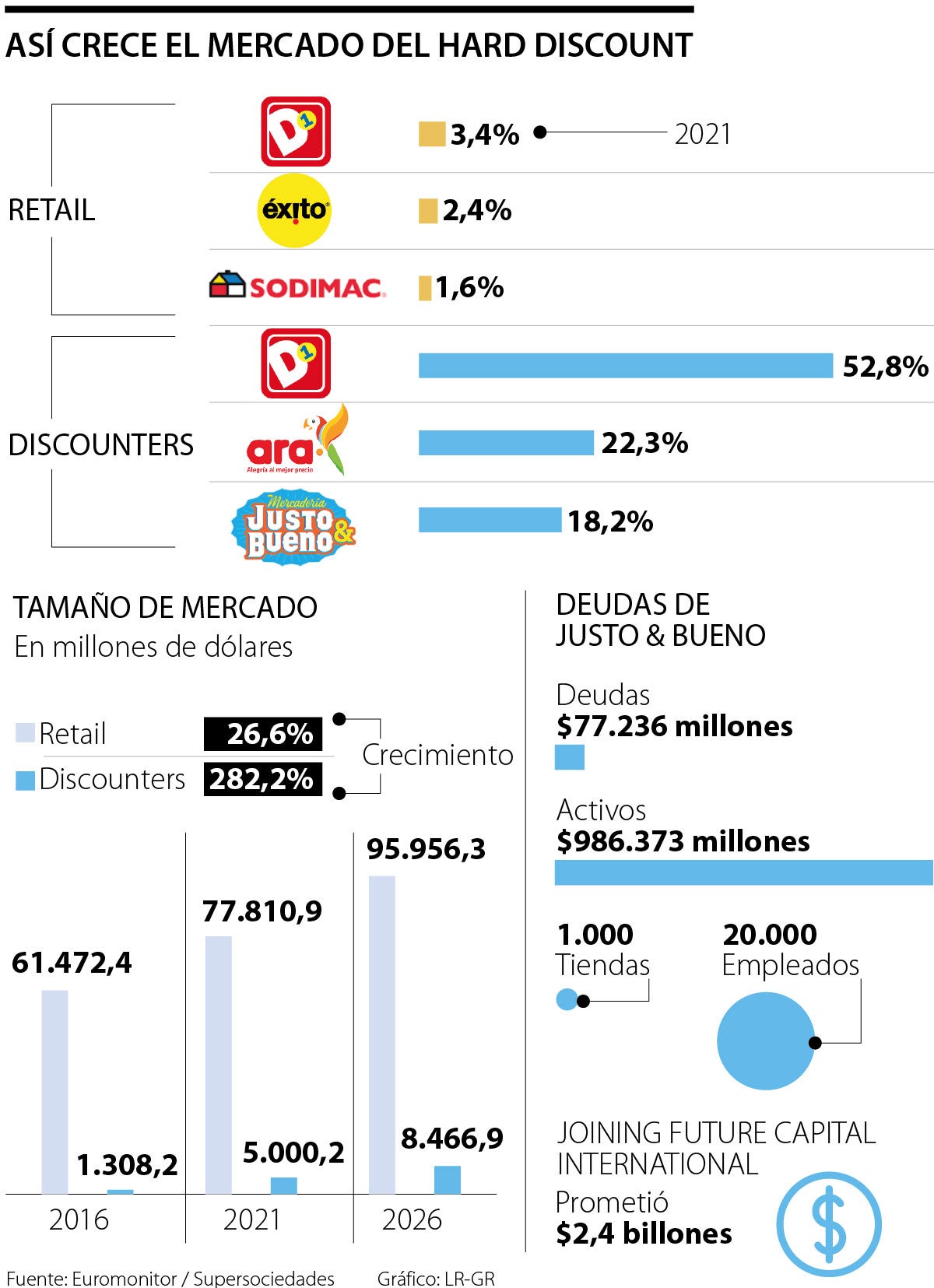

A pesar de ser la tercera líder en el mercado con un 18,2%, después de almacenes D1 con un 52,8% y Ara con un 22,3%, de operar en 29 departamentos y 300 municipios sus 1.118 tiendas cerrarán definitivamente. Solo un milagro las salvaría, inversionistas dispuestos a invertir millonarios recursos de rescate.

Con un déficit de caja de $135.000 millones al 30 de abril de 2022, 501 memoriales de acreedores que exigen el pago de sus obligaciones, 20 acciones de tutela, 1.118 tiendas cerradas y 5.500 trabajadores cesantes, se pone punto final.

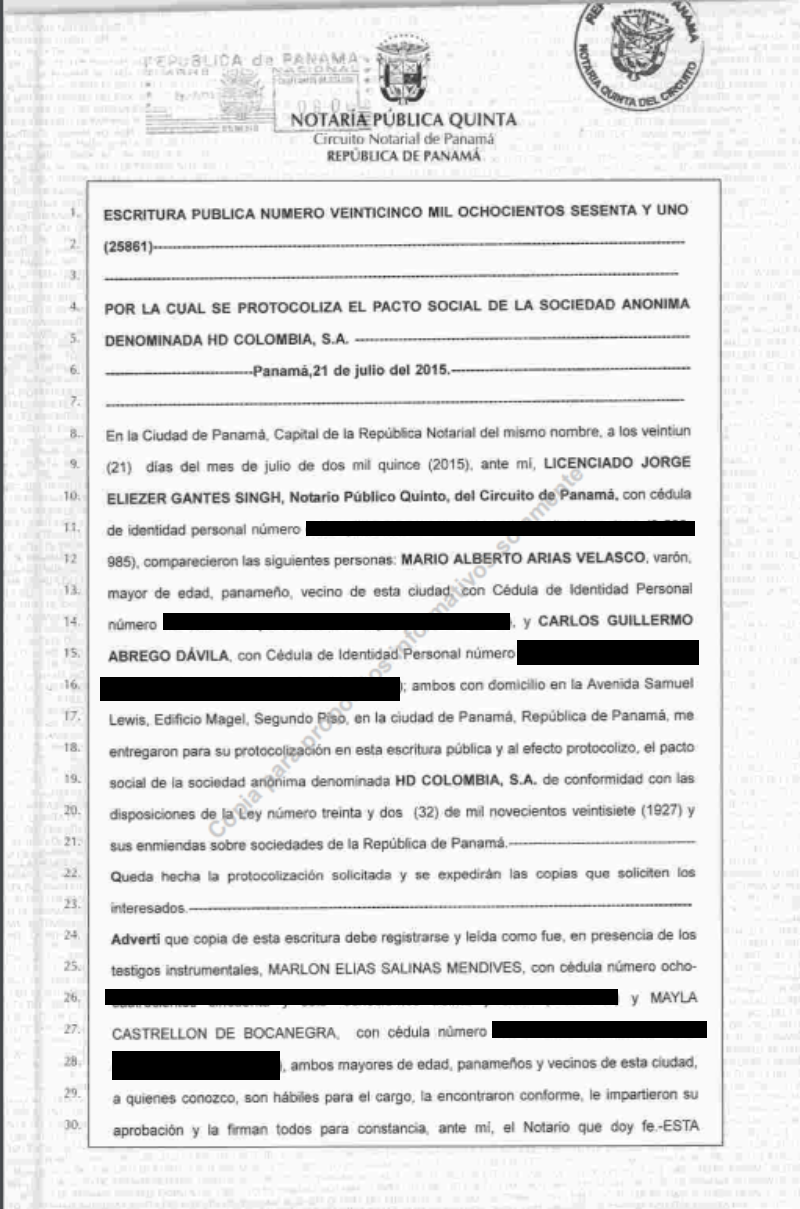

El cordón umbilical mercantil de Justo y Bueno es una empresa creada en Panamá, HD Colombia SA. Una firma que se constituyó el 21 de julio de 2015 mediante escritura 25861 por parte de Mario Alberto Arias Velasco y Carlos Guillermo Abrego Dávila que en la legislación panameña se conocen como suscriptores.

El objeto social establecido es la compraventa de inmuebles, realizar todo tipo de relaciones comerciales, así como importar y exportar. El capital autorizado fue de US$10.000 dólares.

Foto: Facsimil de escritura de constitución en Panamá de HD Colombia S.A.

Foto: Facsimil de escritura de constitución en Panamá de HD Colombia S.A.Su director y presidente es Michel Olmi Bustos quien a su vez figura en registros públicos de ese país como director y/o presidente de las empresas Bakery Business International S.A, Blackwater & Co, Inc, Citrus Saft Inc, Corporación Inmobiliaria de América SS, Fair and Good Trading, Inc, FSA Foods, SA Integran Financial Services, Inc y Milk, Yogurt & Cheese Inc

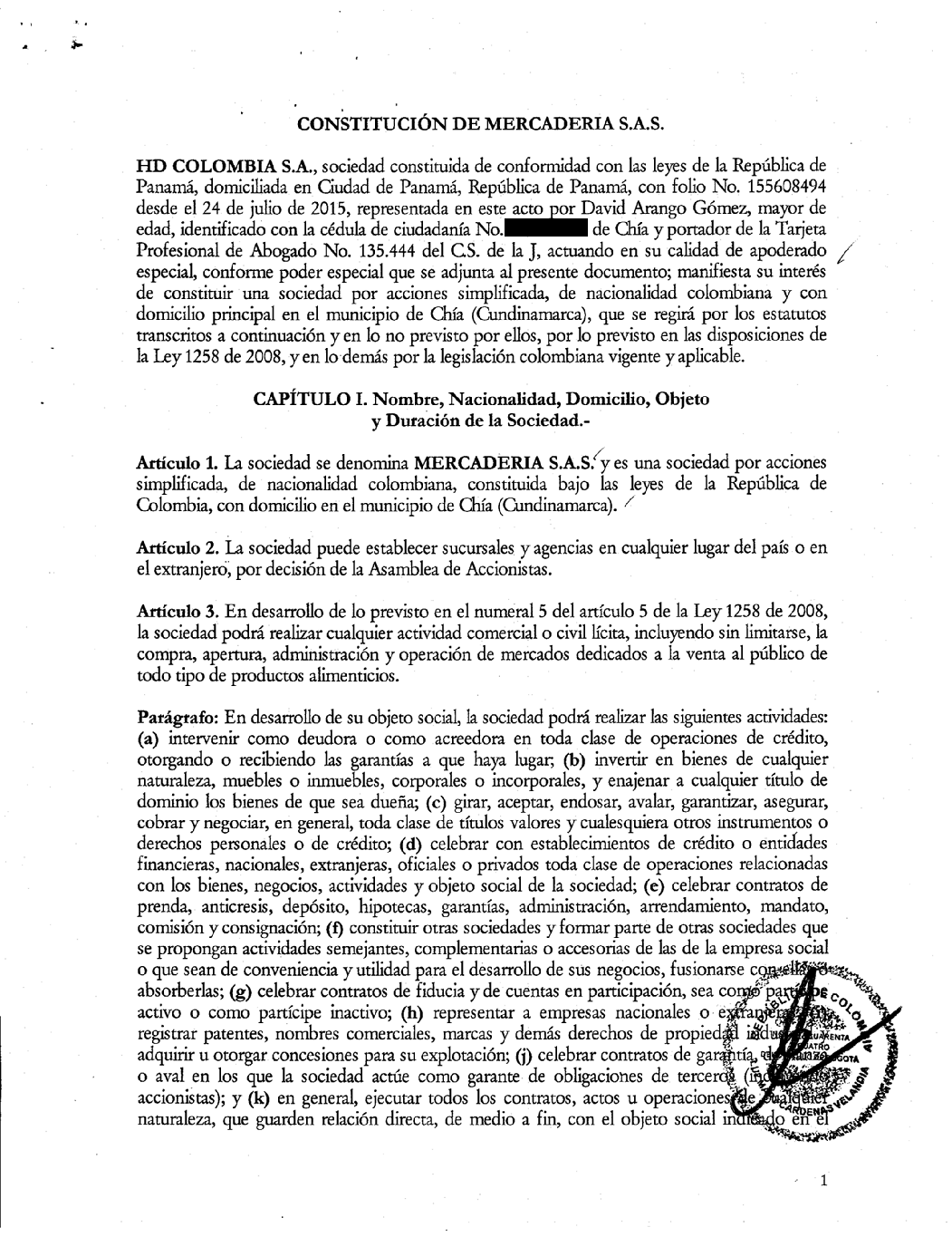

Un mes después y con escritura panameña y poder en mano David Arango Gómez constituyó, mediante documento privado la empresa Mercadería SAS. Fue el 25 de agosto de 2015, cuando se determinó, entre otros aspectos, que el pago de dividendos se realizaría en efectivo en las fechas estipuladas por la Asamblea General de Accionistas.

En esta, el objeto fue más específico que la sociedad matriz panameña; compra, apertura, administración y operación de mercados dedicados a la venta al público de todo tipo de alimentos. Esto con un capital autorizado de $1.000 millones y se nombró como representante legal a Nora Cristina Tautiva Salazar.

Cuatro días después, mediante acta número 2 se modificó una vez más los estatutos. Se posibilitó la importación y exportación de alimentos y la ejecución de actividades pesqueras y acuícolas. Además se capitalizó la empresa en $6.524 millones representadas en 1’985.000 acciones. Así la cosas, el capital suscrito quedó en $2.000 millones.

Para ese año 2015, con corte a 31 de diciembre el balance presentado registró un activo corriente por $15.313 millones y un patrimonio neto de $13.589 millones, un pasivo de $3.512 millones. Aún no entraba en operación ni la primera tienda.

El 14 de julio de 2016, se llevó a cabo una nueva nueva asamblea de accionistas para capitalizar la empresa. Esta vez en $2.929 millones, el capital autorizado de la compañía ya se había duplicado, pasó a 20.000 millones. HD Colombia SA, quince días después volvió a capitalizar la firma con $3.081 millones.

Apenas cinco meses atrás se había abierto la primera tienda en el barrio Restrepo de Bogotá llamado Justo & Bueno, con el cual, según lo socializaron en medios de comunicación, pretendían cumplir con la filosofía de ser justos y buenos con los clientes, proveedores, arrendadores y en fin con cualquiera que hiciera transacciones comerciales.

Un local de 350 metros cuadrados, ocho empleados y cerca de mil referencias entre productos de aseo y hogar,congelados, lácteos y panadería, fue su oferta inicial.

Para el 6 de octubre de ese mismo año, ya tenían 175 locales, 1459 empleados y una proyección de ventas de $35.000 millones.

Con bombos y platillos anunciaron que serían revolucionarios pues trabajaban con pequeños proveedores como Dulces Conchita, todos sus locales eran arrendados y su surtido alcanzaba el 50% de marcas comerciales a diferencia de D1 y Ara que le apostaron a ese modelo de negocio pero con marcas propias.

Foto: Documento de constitución de Mercadería SAS en Colombia

Foto: Documento de constitución de Mercadería SAS en ColombiaSiguió creciendo. A finales de ese año ya contaba con 150 proveedores y se ufanaba de la que era su política de trabajo justa no exigir cobros por exhibir productos. También no requerir participación en promociones o aniversarios y algo que atrajo muchas más marcas, no devolver el inventario vencido. Su única apuesta con sus proveedores fue lograr el mejor precio posible.

Para ese momento hicieron público que alcanzarían ventas por $55.000 millones y tendrían 215 locales abiertos.

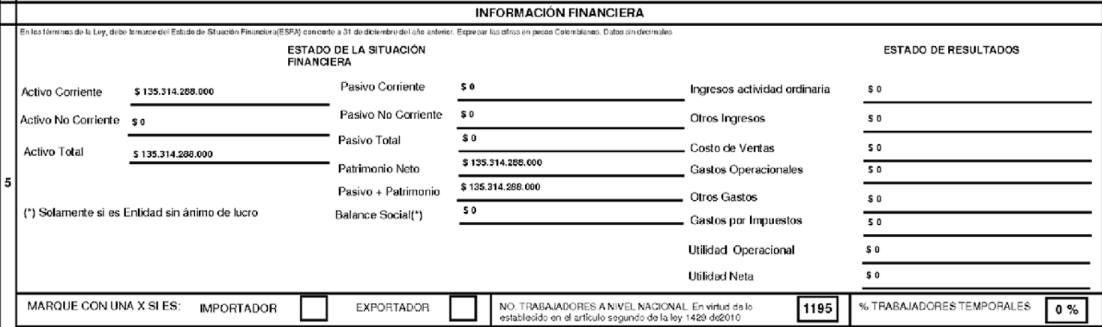

El balance de ese 2016 con 10 meses de operación no podía ser mejor. $135.314 millones de activos corrientes y sin deudas. Los activos corrientes son dinero en efectivo o en bancos, cuentas por cobrar o inventarios. Curiosamente no se registraron movimientos en el estado de resultados, es decir, no se indicó cuánto vendieron, cuánto gastaron, a cuánto ascendieron los gastos, así como sus utilidades.

Según el revisor fiscal de acuerdo al libro de contabilidad, al 30 de diciembre de 2016, el patrimonio de la empresa era 19 millones de acciones por un valor de $19.000 millones y una prima de colocación de acciones de $61.965 millones. Durante ese año se realizaron nuevas recapitalizaciones de la empresa.

A mediados de septiembre se duplicó el capital autorizado a $40.000 millones y se modificó el artículo referente a la negociación de acciones.

Foto: Balance de Mercadería SAS del año 2016

Foto: Balance de Mercadería SAS del año 2016Se estableció que estas solo podrían ser autorizadas por el Grupo Inversionista, integrado por Reve Group Inc, sociedad panameña, Mercantil Colpatria SA, Fondo de Capital Privado Mercantil Colpatria cesionario del anterior y Alenus B.V una firma constituida en Curazao.

Reve Group Inc, se creó el 23 de marzo de 2015 en Panamá mediante escritura pública 2780, por los mismos abogados suscriptores que HD Colombia SA, con el mismo objeto social y también con un capital autorizado de US$10.000.

De esta empresa, el director principal también es Michel Olmi Bustos, quien había creado las tiendas D1 y las de café Tostao, así como Hamada Mohamed Modar y Alesssndro Reggi .

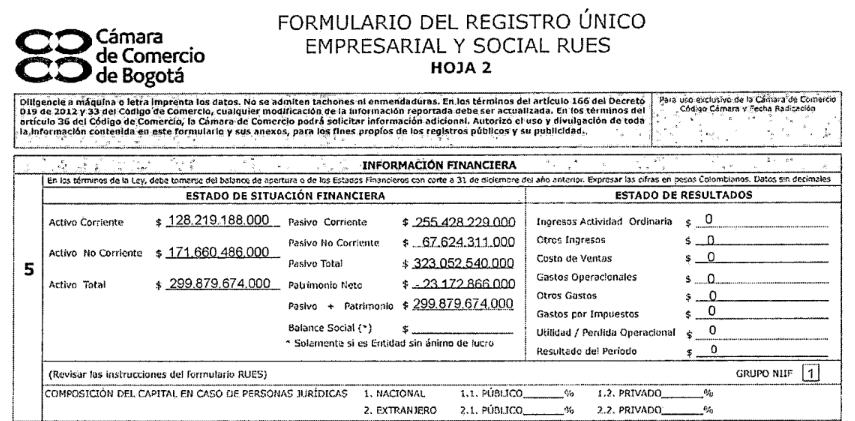

Al final del ejercicio de ese año, el activo total era de $299.879 millones y pasivos por $323.052 millones para un patrimonio de $23.172 millones. Sin embargo una vez más omitieron información sobre el estado de resultados ante el RUES.

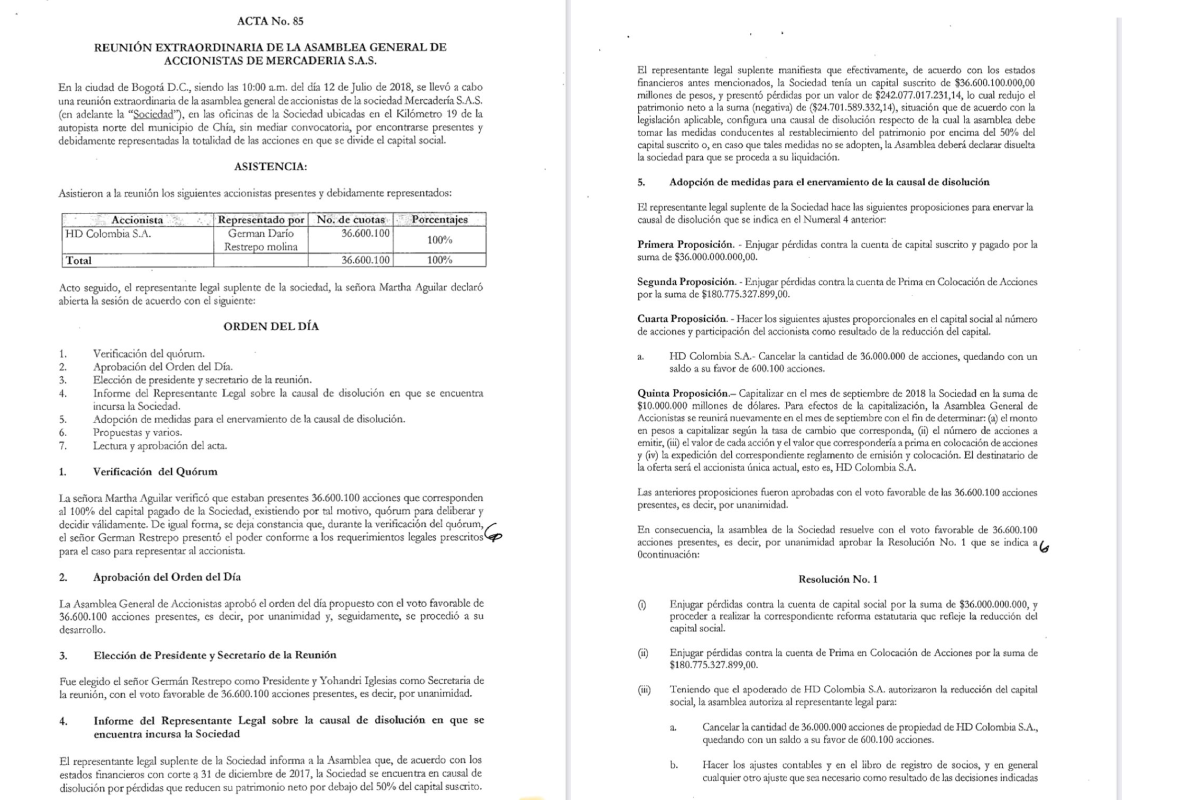

A mediados de 2018, en la asamblea 85 de la sociedad se estableció que según los estados financieros a 31 de diciembre de 2017, “la sociedad se encontraba en causal de disolución por pérdidas que reducían su patrimonio negro por debajo del 50% del capital suscrito.

Foto: Balance del año 2017

Foto: Balance del año 2017En esa asamblea advirtieron que el capital suscrito era de $36.600 millones de pesos y que las pérdidas alcanzaron los $242.077 millones, “lo cual redujo el patrimonio neto a la suma de $24.701 millones”.

Por lo tanto determinaron enjugar las pérdidas, es decir crear una reserva de patrimonio para ser pagadas con esta. En otras palabras, con el capital suscrito de $36.000 millones y contra la cuenta de prima de colocación de acciones por $180.000 millones.

Así las cosas, HD Colombia SA canceló 36 millones de acciones y sólo quedó con un saldo a favor de 600.100 acciones y estipuló que para septiembre de 2018 se capitalizaría la empresa con US$10 millones. Con este movimiento evitaron la disolución que por ley correspondía.

A finales de 2018 modificaron nuevamente el artículo correspondiente a la negociación de acciones y dentro del grupo inversionista, además de los anteriores, se incluyó la sociedad Dimaiz ITG, SO constituida en España así como su cesionario Australis.

También se limitó al representante legal a solicitar autorización para hacer negocios superiores a los tres millones de dólares. El balance registrado en el RUES no fue más alentador y aún no llegaba la pandemia con sus estragos.

Foto: Acta de reunión extraordinaria donde se decidió enjugar las pérdidas

Foto: Acta de reunión extraordinaria donde se decidió enjugar las pérdidasUn activo total de $446.010 millones y un pasivo de $597.543 millones para un déficit en su patrimonio de $151.532 millones y como siempre ocurrió, registraron el estado de resultados en cero.

A pesar de ello, continuó el ejercicio para no disolver y capitalizar la compañía. Al primero de julio de 2019, el capital autorizado era de $40.000 millones pero se capitalizó con $770 millones.

Pero los pasivos continuaron aumentando. El balance a 31 de diciembre de 2019 registrado fue de activo total de $1,075 billones y un pasivo de $1.3 billones, es decir el patrimonio neto negativo fue de $245.618 millones. Esa vez, tampoco diligenciaron los estados de resultado de sus ventas, gastos, utilidades etc. Trasladaron entonces el domicilio de Chia a Tocancipá.

El 31 de julio de 2020, cuatro meses después de decretado el estado de emergencia económica, ecológica y social por cuenta de la pandemia de Covid 19 se realizó la asamblea número 109 de socios. Para ese momento las acciones se habían reducido a 632.000. Nuevamente se capitalizó la empresa con $36.248 millones para lo cual se suscribieron 200 acciones más.

El cierre contable de ese año fue la estocada final. El pasivo registrado fue de $1.6 billones frente a un activo total de 1.2 billones para un patrimonio negativo de $463.280 millones.

Foto: Balance de Mercadería SAS del año 2020

Foto: Balance de Mercadería SAS del año 2020Con ello quedó claro que no fue con ocasión de la pandemia, ni del paro nacional que los problemas financieros empezaron para Justo & Bueno, pues desde el año 2017 empezaron a tener pérdidas que no pudieron ser subsanadas.

El 4 de mayo de 2021, Mercadería SAS envió un memorial a la Superintendencia de Sociedades solicitando iniciar una negociación de emergencia en los términos del decreto 560 de 2020 de la pandemia.

Fue cuestión de meses para que los empleados de las tiendas empezaran a denunciar su precaria situación del no pago de sus salarios. “Tener que facturar mercados y no tener cómo llevar uno a casa” indicó una empleada de una de las tiendas.

Otra indicó que al llamar al área de recursos humanos de la empresa ni siquiera les contestaban los mensajes. “el último fue en febrero y en este me aseguraron que era el área de liquidaciones la que debía responder ya que se acogieron a la ley 1116”.

De la negociación se pasó a la liquidación, y en la mitad una promesa de inversión de un fondo de Hong Kong, que terminó siendo cuento Chino y que tiene al colombiano Jhon Jairo Flórez Ospina como protagonista, residente en Shenzen junto a otra connacional María Fernanda Mazo, quien también figura como accionista.

En el entretanto en las audiencias ante la Superintendencia de Sociedades, más de 700 personas se conectaron, las redes estallaron con denuncias de pequeños empresarios que creyeron en Justo y Bueno y un bloqueo ocurrió en Tocancipá por parte de los arrendadores exigiendo el pago de los cánones adeudados por sus bodegas.

A su vez, su competidor almacenes D1 anunció con bombos y platillos la apertura de su tienda número 2.000 en el país. Una debacle económica que deja sin empleo directo a 9.000 personas y a otras 20.000 por trabajos indirectos.

Foto: Justo & Bueno

Foto: Justo & Bueno

Las marcas de distribuidor han mantenido su cuota de mercado por encima del 30 % en 16 de los 18 países de Europa en los que Nielsen realizó el año pasado una encuesta para el Anuario Internacional de la Marca de Distribuidor 2021 de la PLMA. Estas marcas lograban cuotas de mercado por encima del 40 % en casi la mitad de países, al tiempo que la mayoría mostraba una penetración en el mercado positiva.

Las marcas de distribuidor han mantenido su cuota de mercado por encima del 30 % en 16 de los 18 países de Europa en los que Nielsen realizó el año pasado una encuesta para el Anuario Internacional de la Marca de Distribuidor 2021 de la PLMA. Estas marcas lograban cuotas de mercado por encima del 40 % en casi la mitad de países, al tiempo que la mayoría mostraba una penetración en el mercado positiva.

{kind=link}