Las MDD, algo más que buenos precios

JOSÉ MIGUEL FLAVIÁN-08SEP2023

Análisis de José Miguel Flavián, incluido en exclusiva en el Anuario de la Innovación 2023 de Food Retail & Service.

Análisis de José Miguel Flavián, incluido en exclusiva en el Anuario de la Innovación 2023 de Food Retail & Service.

Marcas exclusivas del distribuidor británico Tesco.

Como en anteriores crisis económicas, la marca propia o la marca de distribuidor (MDD) toma un protagonismo destacado y salta del mundo del gran consumo al de la prensa nacional. Los compradores ajustan sus presupuestos y miran de qué pueden prescindir y qué pueden sustituir en sus cestas de la compra habituales. Y al ir a comprar en sus supermercados favoritos encuentran en cada una de las secciones de la tienda los productos con la marca del propio distribuidor, que les ofrecen una opción más para satisfacer sus necesidades vitales.

En este clima de incertidumbre económica, se habla de la MDD como una solución cuando los consumidores buscan precio. Las empresas de marca de fabricante (MDF) ofrecen propuestas centradas en el valor, pero, como voy a desarrollar en este artículo, los productos de MDD son algo más que precios bajos. Me voy a centrar mucho en el mercado británico, que es en el que vivo y naturalmente más conozco, pero es fácil encontrar ejemplos similares en cualquier mercado de gran consumo del mundo.

Se podría decir que ya hubo signos de la marca de distribuidor incluso antes de haber supermercados, cuando, a finales del siglo XIX, John Sainsbury abría con su mujer un colmado y envolvía la mantequilla con un papel con su apellido impreso para ofrecer más confianza a sus clientes

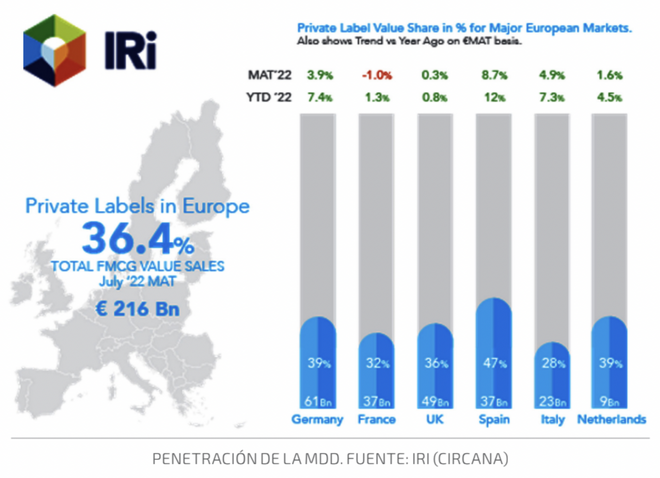

Cualquier instituto de información recoge el crecimiento de las MDD en este último año, en el que la inflación en general se ha disparado, y consecuentemente, los precios en el gran consumo han aumentado a una velocidad inusual. Para IRI, la MDD ya supone el 36,4% (julio 2022) de las ventas europeas de gran consumo, dos puntos más que a principios de año. En la gráfica, podemos ver las cuotas en varios mercados de nuestro alrededor y la posición de liderazgo española.

.

En UK venimos de un ciclo en el que las MDF han tenido mejor capacidad de atraer el interés de los compradores: durante la pandemia, las familias se inclinaban por comprar las marcas más familiares. Esto llegó incluso a determinar su lugar de compra, dejando de lado a los discounters. Antes de la pandemia, el mercado estaba prácticamente estancado y la mayoría de cadenas perdía ventas, mientras que Aldi y Lidl crecían entre el 5 y un 10%. La pandemia llevó a los compradores a las tiendas donde podían hacer una compra completa de frescos, productos esenciales y marcas.

A finales del siglo XIX Marks & Spencer vendía exclusivamente productos de su propia marca, St Michael, y había puesto en marcha la máquina de la innovación creando nuevas categorías, como los primeros platos preparados para hornos y microondas en los años 70 o la sección de comida para llevar en los 80

Los discounters no tenían la oferta completa, por lo que sus crecimientos perdieron impulso y no pudieron aprovechar en su plenitud el mercado extra que había traído al gran consumo el cierre de la hostelería.

A lo largo del 2022, los aumentos de precio han sido un estímulo importante para atraer a más clientes a la MDD por su imagen de buenos precios. Ante la crisis de confianza y la inflación con la que estamos afrontando el día a día, las familias quieren gastar menos y están tomando varias iniciativas para alcanzar este objetivo. Naturalmente, los compradores son ahora mucho más sensibles al precio.

.

Por lo que respecta a la alimentación, pueden poner en práctica distintas tácticas:

Gastar menos en hostelería.

Comprar menos cantidad de forma absoluta.

Cambiar el supermercado habitual por uno más barato.

Dentro del supermercado, comprar productos más baratos.

Cada familia responde de una forma distinta dependiendo de sus circunstancias y lo fácil que les sea ponerlas en práctica.

A principios de la década pasada, Tesco desarrolló una gama de marcas premium, como Chocablock para chocolatinas y helados, Nutricat para alimentación animal, y Parioli para alimentos artesanos. La guerra de precios de mitad de la década acabó con ellas y apostó por desarrollar una gama de primer precio para luchar contra los discounters

En el Reino Unido, según NielsenIQ, comprar productos más baratos dentro del supermercado es muy popular, con el 27% de los consumidores declarando que es su opción elegida, mientras que el 23% declara cambiar de supermercado, que es algo seguramente más difícil.

En junio McKinsey & Co realizó una encuesta a consumidores europeos y el 40% declaró que el principal cambio que había realizado últimamente era probar nuevos productos de MDD.

.

Otro elemento importante es cómo los compradores perciben a estas marcas, y el instituto IRI advierte que se ha producido en el último año un importante cambio en positivo en esta percepción: en su análisis de julio, el 60% de los consumidores pensaba que las MDD eran equivalentes a las MDF en cuestión de calidad, innovación, sostenibilidad y otros valores. Incluso el 25% las considera superiores.

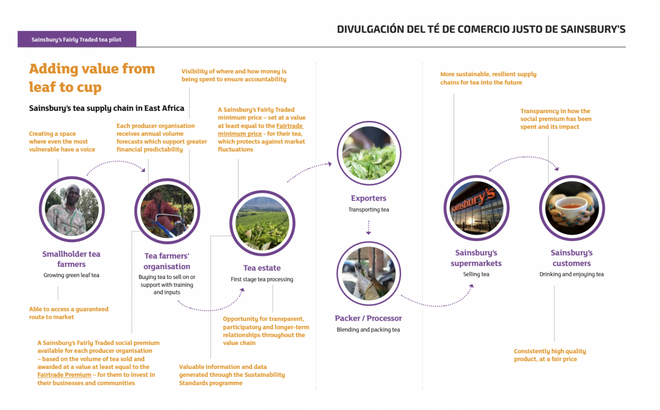

La MDD también ha sido un instrumento para aplicar nuevas políticas de aprovisionamiento más sostenibles y respetuosas con el medio ambiente y la sociedad. Sainsbury’s se precia de ser pionero en cuestiones de bienestar animal y comercio justo, implantando estas condiciones en sus categorías antes que las demás cadenas

La encuesta de McKinsey & Co mencionada antes también refrenda esta tendencia de mejora de la percepción de las MDD, que son un competidor de consideración para las marcas que lideran cada una de las categorías en las tiendas. Y, viendo la sofisticación que están adquiriendo en algunos mercados como el británico, es posible que hasta los compradores las consideren equivalentes y que sustituyan perfectamente a los productos de MDF.

.

Aunque ahora se haya visto superado por otros mercados, el Reino Unido ha estado durante mucho tiempo en los primeros puestos del ranking europeo de cuota de ventas de estos productos, dado que las cadenas locales le otorgan a la MDD una importancia absoluta. La MDD es una herramienta de diferenciación y una forma de expresar sus valores y propósitos.

SAINSBURY'S, MARKS & SPENCER Y TESCO

Se podría decir que ya habría signos de la marca de distribuidor incluso antes de haber supermercados, cuando, a finales del siglo XIX, John Sainsbury abría con su mujer un colmado y envolvía la mantequilla con un papel con su apellido impreso, para ofrecer más confianza a sus clientes (un producto etiquetado casi de forma idéntica todavía se puede comprar en Sainsbury’s), aunque fue en los 60 del pasado siglo cuando esta cadena decidió impulsar la MDD contratando un equipo de diseñadores para darle una imagen moderna y distintiva a sus productos.

La colaboración entre Sainsbury’s y el Marine Stewardship Council empezó a principios de siglo y, ya en 2009, el 10% de las ventas de pescado estaba certificado por la consultora. Ahora es casi una condición indispensable para estar en el lineal del supermercado

En aquellos momentos ya había otra cadena de tiendas en el Reino Unido muy relevante para la historia de la MDD, Marks & Spencer, que vendía exclusivamente productos de su propia marca, St Michael, y había puesto en marcha la máquina de la innovación creando nuevas categorías, como los primeros platos preparados para hornos y microondas en los años 70 o la sección de comida para llevar en los 80, ofreciendo los primeros bocadillos envasados en la historia del gran consumo británico y que vemos cómo ocupan las entradas de tantos supermercados del país.

Divulgación del té de comercio justo de Sainsbury's.

Tesco fue la siguiente enseña que utilizó la MDD como eje de su desarrollo, en combinación con una nueva herramienta a disposición de los retailers: el análisis de los datos de lo que compran los consumidores. A principios de los años 90, Edwina Dunn y Clive Humby convencieron a Tesco de permitirles desarrollar el prototipo de la Tesco ClubCard, el club de fidelización de Tesco con el que consiguieron ganarse el favor de tantos clientes y así conseguir acceder al liderazgo del gran consumo británico que todavía ostenta.

Analizando los patrones de compra de los grupos de consumidores detectaron oportunidades que han sido muy positivas para Tesco, como por ejemplo el desarrollo de una MDD premium, Tesco finest, que lanzaron en 1998 y ahora tiene unas ventas de casi 2.000 millones de libras y 1.600 referencias. Tesco también destaca en la utilización de la MDD con el objetivo de quitar ventas a los rivales por los que compite por la cuota de estómago, incluso a los que están en su propia estantería.

En el Reino Unido la MDD de primer precio toma protagonismo en los cabeceros de los lineales y en los pasillos de promociones estacionales. Las cadenas deben de pensar que cuanta más presencia tengan en los lineales mejor será la percepción de precio que tengan los clientes

A principios de la década pasada desarrolló una gama de marcas fantasía, como Chocablock para chocolatinas y helados, Nutricat para alimentación animal, y Parioli para alimentos artesanos italianos. Las posicionó en precio, atributos y en calidad junto a la marca líder de la categoría en aquel momento y, salvo que era una marca exclusiva en Tesco, los consumidores no sabían que se trataba de un producto diseñado por el propio supermercado.

La guerra de precios de mitad de la década se llevó por delante a estas marcas y Tesco entonces aplicó el mismo principio para desarrollar una gama de primer precio con nombres muy tradicionales ingleses. Pretendía hacer ver a sus clientes que tenían productos similares a las marcas que ofrecían los discounters, a precios y calidad parecidos, por lo que no tenían por qué ir al discounter a completar la compra.

.

Las gamas tienen nombres evocadores; no abundan los adjetivos, ni se habla de essentials, ni de value, tan solo se trata de convencer a los clientes para que prueben los productos con la garantía de Tesco y que vean que son equivalentes a los de los discounters. No hace mucho ha creado la garantía de precio para una parte significativa de su MDD, asegurando a sus clientes que todos estos productos van a estar al mismo precio que en Aldi.

A lo largo de estos años la MDD también ha sido un instrumento de las cadenas de supermercados para aplicar nuevas políticas de aprovisionamiento más sostenibles y respetuosas con el medio ambiente y la sociedad. Sainsbury’s, por ejemplo, se precia de ser pionero en cuestiones de bienestar animal y comercio justo, implantando estas condiciones en sus categorías antes que las demás cadenas, y, en muchas ocasiones, no permitiendo la venta de productos que incumplan estos valores.

Por ejemplo, la colaboración entre Sainsbury’s y el Marine Stewardship Council empezó a principios de siglo y, ya en 2009, el 10% de las ventas de pescado estaban certificado por la consultora. Ahora es prácticamente una condición indispensable para estar en el lineal del supermercado.

Sainsbury’s se ha encargado de promocionar el sello y las ventajas que supone con campañas constantes en el punto de venta para explicar los beneficios o para ayudar a los compradores a consumir especies de pescado más locales y en menor riesgo de sobreexplotación.

WAITROSE, MORISSONS Y ASDA

Waitrose también trabaja mucho en las cuestiones sociales y, mediante su fundación en países africanos en vías de desarrollo, canaliza fondos para realizar proyectos que mejoren las condiciones de vida de los agricultores de productos de su MDD, productores de judías verdes, piñas, chocolate, etc.

La aplicación de estos criterios para la selección de productos de MDD consigue imprimirles un carácter especial. La cadena define su propósito, comunica sus valores y garantiza que los productos con su marca los cumplen, por lo que los clientes saben que están apoyando esas causas. Naturalmente, el foco de desarrollo en MDD, en la actualidad, se centra en el precio.

Dos cadenas, Morrisons y Asda, han renovado recientemente su gama de productos de primer precio para relanzarlas con una nueva imagen y nuevos productos. Ha sido una forma inteligente de llamar la atención todavía más sobre esta gama y de romper con el pasado, porque en estos productos, al ser de tan bajo precio, el impacto de la inflación ha sido muy superior -¡del doble a cuatro veces más que el índice general en el gran consumo!-. Así, las cadenas han evitado publicidad negativa.

También estamos viendo cómo la MDD de primer precio toma protagonismo en los cabeceros de los lineales y en los pasillos de promociones estacionales. Las cadenas deben de pensar que cuanta más presencia tengan en los lineales mejor será la percepción de precio que tengan los clientes en tienda.

¿CÓMO VA A SER EL FUTURO DE LAS MDD?

Parece que, a corto plazo, la presión en los precios va a seguir siendo muy importante. Esto, sin duda, va a beneficiar a las MDD, pero, a largo plazo, como ya vimos con muchos de los hábitos que cambiaron durante el periodo de confinamiento, es posible que disminuya la importancia del precio. Sin embargo, pienso que las propias dinámicas del mercado también les van a resultar favorables. Vamos hacia un entorno en el que las promesas de sostenibilidad y de valores sociales son cada vez mayores, y esto hace que el impacto reputacional, de no cumplir estas promesas, sea cada vez mayor. Es algo que sufren los fabricantes y los distribuidores.

Las cadenas también necesitan demostrar que cumplen con estos valores. Esta es la expectativa de los consumidores y, seguramente, les va a ser más fácil trabajar con productos que tienen su marca porque los controlan mejor. Conseguir erradicar de la cadena de suministro el trabajo infantil, asegurar buenas condiciones para los trabajadores en origen, alcanzar una mayor transparencia en la cadena de suministro, reducir el impacto medioambiental de las operaciones, etc. requieren de una muy estrecha colaboración entre todos.

Este artículo está incluido en el Anuario de la Innovación 2023 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita desde este enlace.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, Coca-Cola, Nestlé, Shop & Roll, Coinstar España y SDG Group, y el apoyo de otras empresas anunciantes.

Las marcas de distribuidor han mantenido su cuota de mercado por encima del 30 % en 16 de los 18 países de Europa en los que Nielsen realizó el año pasado una encuesta para el Anuario Internacional de la Marca de Distribuidor 2021 de la PLMA. Estas marcas lograban cuotas de mercado por encima del 40 % en casi la mitad de países, al tiempo que la mayoría mostraba una penetración en el mercado positiva.

Las marcas de distribuidor han mantenido su cuota de mercado por encima del 30 % en 16 de los 18 países de Europa en los que Nielsen realizó el año pasado una encuesta para el Anuario Internacional de la Marca de Distribuidor 2021 de la PLMA. Estas marcas lograban cuotas de mercado por encima del 40 % en casi la mitad de países, al tiempo que la mayoría mostraba una penetración en el mercado positiva.