COMERCIO

Esta es la historia detrás de la quiebra de Justo & Bueno y quién es su inversionista

lunes, 13 de junio de 2022

GUARDAR

La firma Lobbying y Consulting, dirigida por Alfonso Giraldo, indicó que de la mano con Deloitte están trabajando para inyectarle dinero fresco

Allison Gutiérrez Núñez

Justo&Bueno reabre posibilidad de salvarse con un nuevo inversionista interesado

Con la filosofía de ser “Justos y buenos” nació Mercadería SAS Justo & Bueno, una de las discounter del país, competidor de Ara y D1, que logró posicionarse a nivel nacional como la segunda cadena de supermercados de precios rebajados de Colombia. Pero poco a poco fue perdiendo participación de mercado y terminó de tercera, con 18,2% de cuota dentro del sector de discounter y retail, después de que Ara lo desbancara, de acuerdo con Euromonitor.

Alfonso Giraldo CastroPresidente de Lobbying&Consulting

“Si logramos junto con Deloitte tener la confianza de los empleados y proveedores de mercadería no cabe duda que el inversionista va a aceptar la oferta”

Nació hace años, exactamente en 2015. Fue fundada por Michel Olmi, quien también figura como el creador de tiendas D1; es decir, se la jugó por la idea y también por la competencia. Su aliado empresarial fue el Grupo Santodomingo. El modelo de negocio no fue un “cabezazo” colombiano, sino que fue una importación: Justo&Bueno está inspirado en una línea de negocio alemana que se llama Hard Discounter y que traduce “Descuento Duro”.

Y sí, descuento puro y duro, como se dice más exactamente en Colombia, fue lo que buscaron con la creación de estas cadenas de supermercados que, en esencia, estaban simulando quizás el modelo de negocio más exitoso del país: las tiendas de barrio.

La primera tienda fue en el barrio Restrepo de Bogotá, en febrero de 2016. Pero para octubre de ese mismo año, ya tenían 175 tiendas y 1.459 empleados, con una proyección de ventas de $35.000 millones: todo un éxito. Sus secretos: trabajar de la mano con pequeños proveedores y arrendar todos sus locales. La historia colombiana lo puede confirmar: todos tienen un Justo&Bueno “a la vuelta de la esquina”.

Pero, todo lo que sube, baja en algún momento, y en Justo&Bueno sucedió que esa fórmula coloquial se aplicó al pie de la letra. Aquí viene, lo que llaman los guionistas de una novela “el conflicto”; porque hasta el momento es un cuento de hadas.

El drama de la historia empieza con la tormenta de la pandemia. Justo&Bueno argumentó que este fenómeno impacto considerablemente sus finanzas. Por lo que la cadena de supermercados pasó de vender $3,2 billones anuales a tener deudas por más de $1,2 billones. Como consecuencia de esto, Justo&Bueno recibió una orden de liquidación por parte de la Superintendencia de Sociedades, la cual se encuentra vigente. Bajo ese contexto, aparecen los “villanos”. Pues cuentos rusos, americanos y hasta chinos llegaron prometiendo salvar a Justo&Bueno.

El primer antagonista de esta historia fue un fondo ruso del que nunca se supo nada; el siguiente fue el fondo americano MGM Innova Capital, presidido por Marco Monroy, el cual terminó colocando US$4,5 millones para Justo&Bueno. Este último tiene un punto de quiebre y es que figuran como socios de Mercadería, pero en Panamá, según investigación realizada por LR. Luego llegó el prometedor fondo chino llamado JFC, que significaba Joining Futures Capital International Limited, pero que finalmente eran las siglas del colombiano, Jhon Jairo Flores Capital. Este había afirmado que iba a comprar a la compañía, pero finalmente esto resulto siendo solo “un cuento chino”, pues nunca llegó el dinero prometido.

Entre las razones por las cuales Justo&Bueno llegó a este punto de quiebre financiero se debe principalmente a una mala administración. Giraldo explicó a LR que aún con las afectaciones que estaba generando la pandemia en los recursos de la cadena de supermercados, la administración de ese momento decidió abrir más locales en Colombia y además incursionar en mercados internacionales como los de Panamá. Razón que fue llevando a Justo&Bueno a una situación de impagos con sus proveedores y posteriormente con los empleados.

Llegó un nuevo inversor

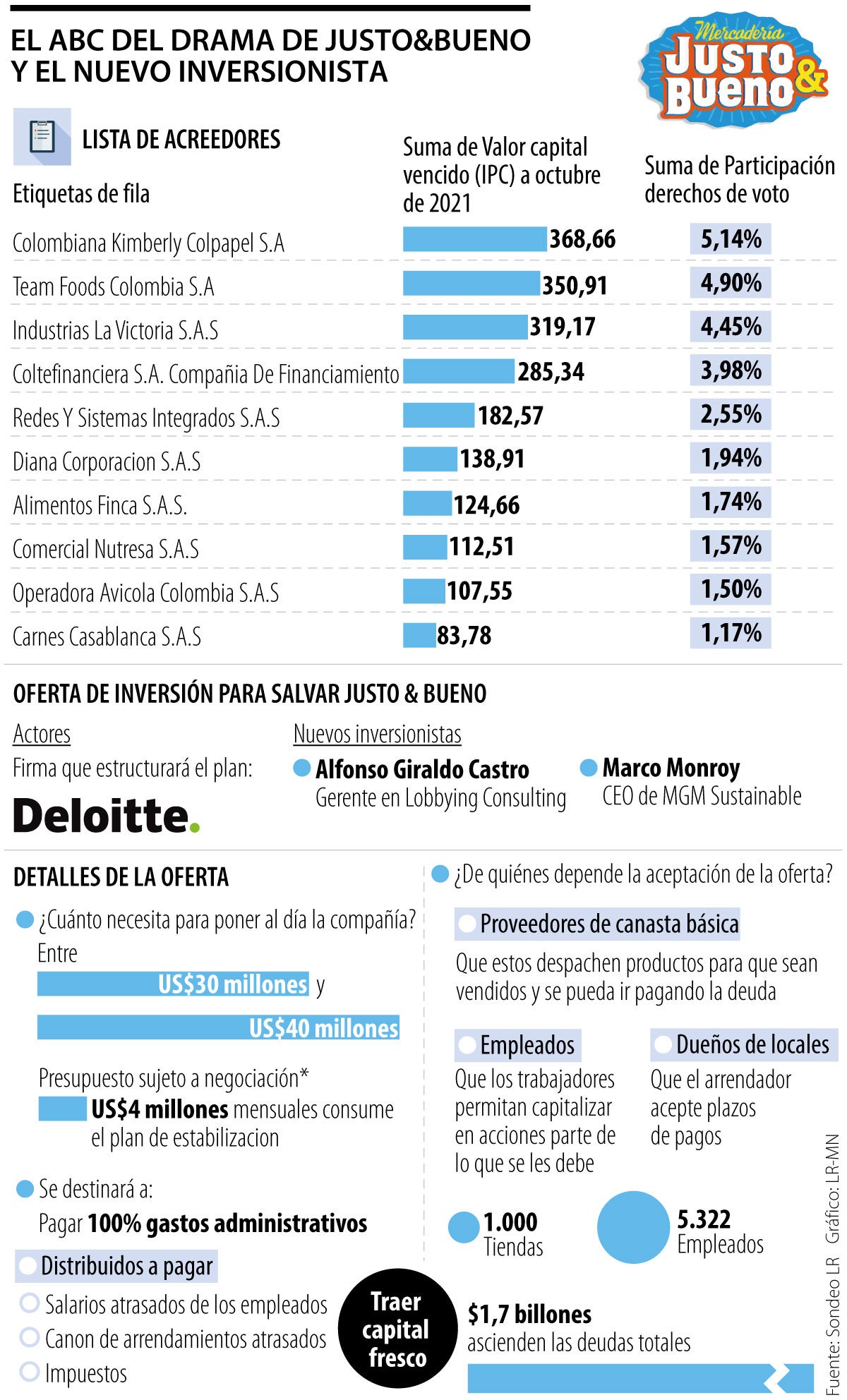

La historia continua con que a Justo&Bueno le llegó en las últmas semana un nuevo inversionista. Se trata de la firma Lobbying&Consulting, la cual es presidida por Alfonso Giraldo Castro, un empresario colombiano que ha figurado en varias de las grandes empresas del país (ver abajo). Giraldo informó a LR que Lobbying&Consulting junto con la firma mundial Deloitte están buscando dinero fresco para salvar a Justo&bueno. La propuesta consiste en inyectar más o menos US$40 millones para cubrir gastos administrativos y estabilizar la operación. Actualmente están esperando que Supersociedades de el permiso.

Este es el perfil del nuevo inversionista

Uno de los nuevos inversionistas que buscarán salvar a Justo&Bueno es la firma Lobbying&Consulting, presidido por el señor Alfonso Giraldo Castro. La consultora ha trabajado con varias multinacionales que operan en Colombia y en la región; una de las tantas son 3M, Dupont, HEL, Wester Union; Grupo Cobra; y Codere. Por su parte Giraldo ha sido miembro de varias juntas directivas de grandes empresas del país como Hidroituango, MG12; y estuvo por más de 14 años asociado con Augusto López Valencia, expresidente de Bavaria y figura máxima del Grupo Santodomingo.

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/AO3A7NZOPJDYHHDT6O3NXB5F7A.jpg)

{kind=link}