Los colombianos están gastando 15% más que en 2022 con frescos

Hay 23 categorías que a pesar del aumento de precios por encima de la inflación logran crecer en volumen

30 mayo 2023

Jaime García

Country Manager, Colombia Contáctanos

Consumo MasivoConsumidor comprador y punto de ventaColombia

Como cada trimestre, realizamos el reporte Consumer Insights para conocer los cambios en hábitos de compra que ha tenido el hogar colombiano, tanto en canales, así como su perfil demográfico. En este primer trimestre del año, se registró un aumento en valor (14.9%) de la canasta FMCG con Frescos, del cual 13,6% se debió al aumento de precios de la canasta y 1,1% es el crecimiento natural del número de hogares. Esto queda por encima de la inflación, que es de 12,8% con cierre a abril 2023.

El hogar colombiano sigue disminuyendo su volumen de compra debido al aumento agresivo de los precios de la canasta FMCG. Mientras el precio promedio unitario tuvo un aumento de 23% el volumen de compra tuvo un decrecimiento de -3,2 % y por unidades de -4,8 %, además la frecuencia de compra disminuyó un -2,7%.

Las canastas más afectadas fueron las básicas del hogar: Frescos, Lácteos, Alimentos y Bebidas, mientras que Cuidado personal, Mascotas y OTC (medicamentos de venta libre) están en terreno positivo. Hay momentos muy distintos entre las categorías de la canasta FMCG:23 categorías aumentaron de precio y de volumen

37 aumentaron de precio, pero decrecieron en volumen

27 crecieron en volumen, pero disminuyeron de precio

8 decrecieron en volumen y disminuyeron de precio

Las Marcas Propias se vuelven cada vez más relevantes, especialmente en el primer trimestre del año donde ganan frecuencia y, mantienen su precio medio, registraron un crecimiento de 26% a 29% de participación en el volumen entre 2022 y 2023. Mientras que la Marca Comercial decreció de 74% a 71%.

Cómo se comportan los canales con el aumento de precio de las compras

Los Discounters aumentaron de 21% en la participación en el valor de mercado a 23%; mientras que los Tradicionales decrecieron de 16% a 14%, y los Minimercados de 17% a 16%.

Así mismo, Isimo empieza a tener presencia en los hogares colombianos: en el primer trimestre del año llega al 1,6% de las familias, lo cual representa alrededor de 157 mil hogares. Tuvo un crecimiento de penetración que fue del 0.10% en enero de este año a 1.20% en marzo. Si mantiene el ritmo, la proyección es cerrar el semestre con más de 5% de penetración.

Reacción de los perfiles sociodemográficos al aumento de precio de las compras

Se evidenció que el NSE 3, de un nivel medio, es el único perfil que aumenta el volumen de compra (16,9%) vs el arranque del primer trimestre del año anterior y, junto con el NSE 2 (14,2%), son los de mayor aumento en gasto medio. El Discounter cada vez es más importante para todos los NSEs, menos para los NSEs 5 y 6 donde las Hiperbodegas (4%) e Independientes (18%) son los que más espacio ganan.

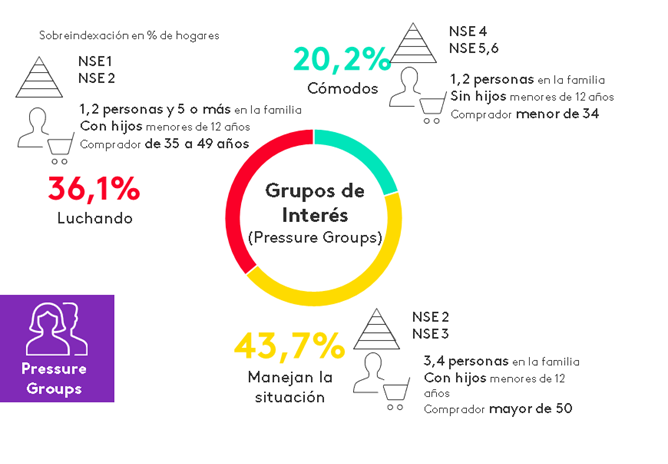

Grupos de interés por percepción de la situación:

La coyuntura actual está generando cambios en los hábitos de los shoppers, así como migración entre categorías. La oportunidad se centra en entender hacía que categorías puede trasladarse la compra a medida hay aumento de precio de las compras. Acércate para que conozcas más de este reporte que se realizó a una muestra de 6.000 hogares y recogió compras reales de todas las semanas en 60 ciudades del país.