¿Qué tanto mercado tienen D1, Ara e Ísimo?

Los Discounters – Ara, D1 e Ísimo- tienen al 23 % del mercado.

Los datos revelados por Kantar división Worldpanel están en su estudio ‘Consumer Insights’ que reporta los movimientos del negocio del consumo masivo en los primeros tres meses del año. Esto se refleja en los hábitos de compra que ha tenido el hogar colombiano, tanto en canales, así como su evolución.

Puede leer también: Jóvenes quieren flexibilidad laboral, ¿qué trae la reforma al respecto?

Según el informe, los Discounters – Ara, D1 e Ísimo- pasaron de tener el 21 % en la participación en el valor de mercado al 23 %; mientras que los Tradicionales decrecieron de 16 % a 14 %, y los Minimercados de 17 % a 16 %.

El documento resalta que Ísimo – de los mismos dueños de las tiendas Olímpica- empieza a tener presencia en los hogares colombianos y al cierre de marzo estuvo en el 1,6 % de las familias, lo cual representa alrededor de 157.000 hogares.

Además, lea: Las razones que tienen al dólar en niveles mínimos de casi 10 meses

El análisis agrega que “tuvo un crecimiento de penetración que fue del 0.10 % en enero de este año a 1,20 % en marzo. Si mantiene el ritmo, la proyección es cerrar el semestre con más de 5 % de penetración”.

Según el informe, los Discounters – Ara, D1 e Ísimo- pasaron de tener el 21 % en la participación en el valor de mercado al 23 %.

Rodrigo Sepúlveda / EL TIEMPO

Respecto a los hábitos de compra, se revela que en los tres primeros meses del año se registró un aumento en valor (14,9 %) de la canasta con Frescos, del cual 13,6 % se debió al aumento de precios de la canasta y 1,1 % es el crecimiento natural del número de hogares. Esto queda por encima de la inflación, que es de 12,8 % a abril 2023.

Por otro lado, los hogares colombianos siguen disminuyendo su volumen de compra debido al aumento agresivo de los precios de la canasta. Mientras el precio promedio unitario tuvo un aumento de 23 % el volumen de compra tuvo un decrecimiento, afirmó Jaime García, Country Manager de la división Worldpanel de Kantar Colombia.

Las canastas más afectadas fueron las básicas del hogar: Frescos, Lácteos, Alimentos y Bebidas, mientras que Cuidado personal, Mascotas y OTC (medicamentos de venta libre) están en terreno positivo.

Ara sigue creciendo y ofreciendo trabajo.

“La restricción de gasto del shopper hace priorizar el volumen, es decir, elegir muy bien que categorías comprar y darle prioridad a las más relevantes, e incluso aumentar el consumo de ciertas categorías. No todas las categorías de bienes masivos terminarán el año en la misma situación y puede haber nuevos cambios en el consumo porque ante aumentos tan importantes en el precio el consumidor puede empezar a cambiar sus hábitos de consumo. Además, el aumento de la inflación y la dificultad para reducir aún más el volumen puede incentivar la migración hacia productos sustitutos”, dijo García.

Otro hallazgo en el reporte es que las marcas propias se vuelven cada vez más relevantes. Especialmente en el primer trimestre del año donde ganan frecuencia y, mantienen su precio medio, registraron un crecimiento de 26 % a 29 % de participación en el volumen entre 2022 y 2023. Mientras que la marca comercial decreció de 74 % a 71 %.

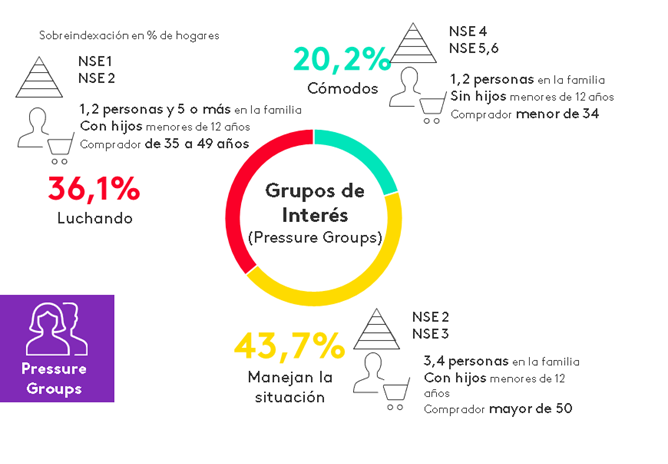

El estudio se realizó con una muestra de 6.000 hogares y recogió compras reales de todas las semanas en 60 ciudades del país, en un universo de 9,8 millones de hogares, con una cobertura del 80 % de la población urbana, a hogares con niveles socioeconómicos del 1 al 6, con tamaños familiares de 1 a más de 5 integrantes, de la generación Millennial, X, y Baby Boomers, con y sin menores hasta los 12 años de edad.

CONSTANZA GÓMEZ GUASCA

Activar para ver una imagen más grande.

Activar para ver una imagen más grande.