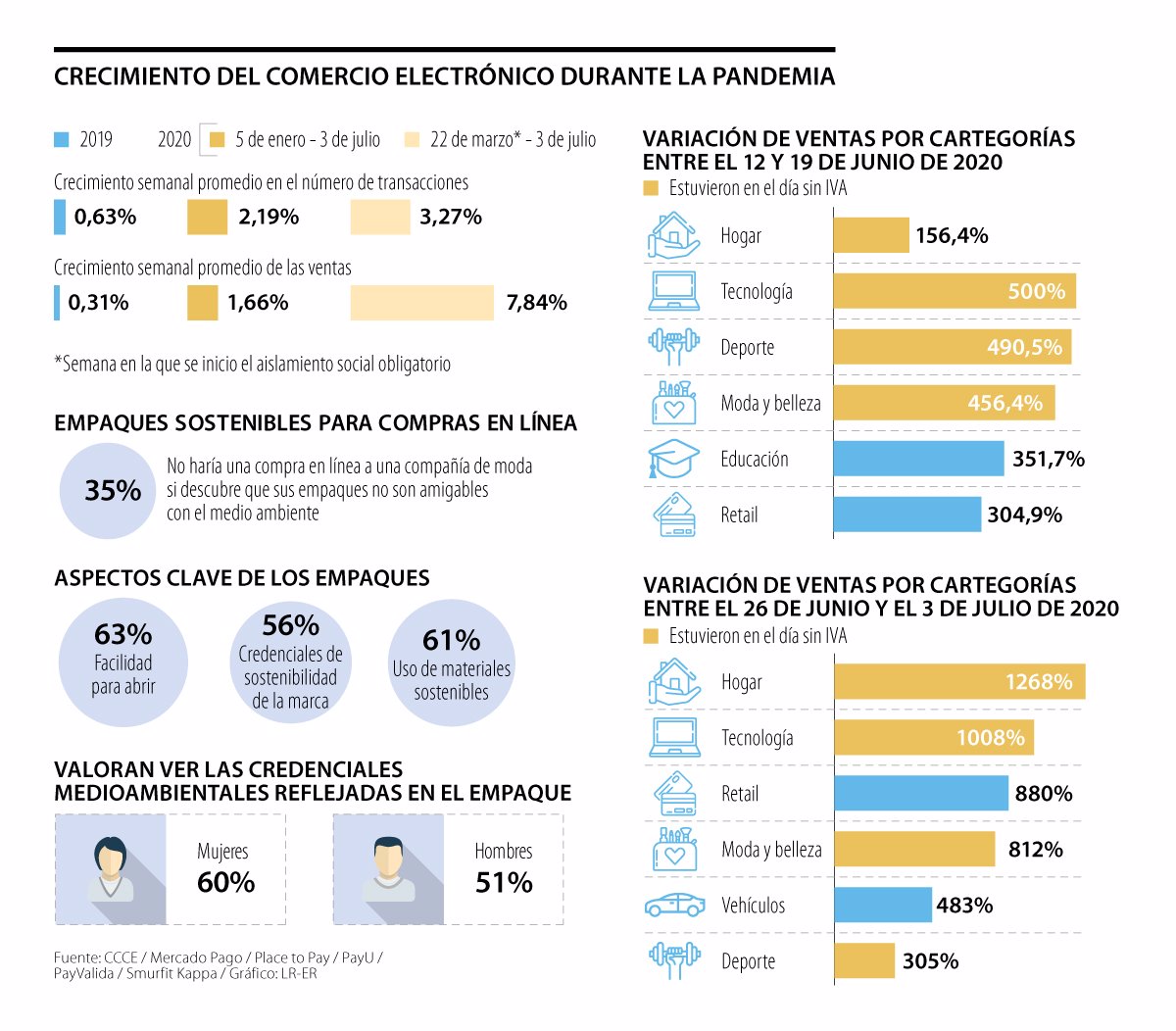

La distribución consolidará hasta el 45% de la subida del ecommerce durante la crisis

La distribución consolidará hasta el 45% de la subida del ecommerce durante la crisisEl confinamiento ha llevado al comercio online de gran consumo a cuotas previstas para dentro de cuatro años, según se ha expuesto en el I Retail Day, organizado por el área de Retail Knowlegde de Aecoc.

Interior de un supermercado

La distribución alimentaria espera consolidar entre el 35 y el 45% del crecimiento logrado en ecommerce durante el estado de alarma. Así se ha puesto de relieve en el I Retail Day, organizado por el área de Retail Knowlegde de Aecoc.

En esta cita se ha recordado que el canal online en alimentación no superaba el 2% de cuota de mercado en 2019 y ha pasado al 3,5% tras el confinamiento, con más de un millón de hogares usuarios. "El confinamiento ha llevado al ecommerce para gran consumo a cuotas previstas para dentro de cuatro años", ha afirmado el responsable de Retail Knowledge de Aecoc, Pablo de la Rica, que ha aventurado que "el impulso logrado ha sido definitivo para el canal y se mantendrá".

Por lo que respecta a los usuarios, según el barómetro de Aecoc Shopperview, el 32% de los compradores afirma que durante el confinamiento empezó a comprar productos de alimentación online y el 61% declara que utiliza el canal, ya sea de forma habitual u ocasional.

De todos los usuarios que se acercaron al online de alimentación por primera vez durante el confinamiento, tan solo el 17,5% afirma que dejará de comprar a través del canal

Del mismo modo, de todos los usuarios que se acercaron al online de alimentación por primera vez durante el confinamiento, tan solo el 17,5% afirma que dejará de comprar a través del canal, respecto al 11,6% que indica que hará la mayor parte de sus compras por internet y el 70,9% que adquirirá algunos productos.

"Parte de los consumidores que probaron el canal por primera vez ha venido para quedarse y esto es una revolución para el sector: el online es ahora una obligación para todos los distribuidores", ha recalcado la responsable de Desarrollo Comercial de Aecoc Retail Knowledge, Natalia Marcó.

En este sentido, se estima que la cuota online de alimentación en Europa pasará del 3,8% registrado en 2019 al 10% en 2025. El director de Ecommerce de Dia, Diego Sebastián, ha recordado que en España "partimos de una cuota de consumo online para Gran Consumo baja, pero la cuota de mercado del canal para dentro de cinco años sí debería estar por encima del 5%".

REACCIÓN DE LA DISTRIBUCIÓN

De la Rica ha remarcado también que la cuota del 3,5% lograda por el canal online durante el confinamiento hace referencia "al servicio que la distribución fue capaz de ofrecer durante el confinamiento, no a la demanda registrada, que llegó de forma inesperada".

Ante la avalancha de pedidos, la distribución lleva meses innovando, con alianzas con compañías de delivery, apertura de almacenes provisionales y nuevas aplicaciones tecnológicas

Ante la avalancha de pedidos, la distribución lleva meses innovando en las estrategias para dar respuestas a los nuevos consumidores, con alianzas con compañías de delivery, apertura de almacenes provisionales y nuevas aplicaciones tecnológicas. "Es probable que en una próxima etapa aumenten estas nuevas soluciones para no perder esta oportunidad de negocio y hacer frente al triple reto que presenta: hacerlo rentable, eficiente y escalable", ha concluido Marcó.

Sobre estas nuevas estrategias adoptadas por los distribuidores, el director general de Deliveroo, Álvaro Dexeus, ha destacado "el rol clave que tendrán las plataformas de delivery, que tienen una gran experiencia en la intermediación a gran velocidad. La ultraconveniencia abrirá todo tipo de nuevas oportunidades para los distribuidores".

El director de Deliveroo ha coincidido con el director comercial de Ulabox, David Campoy, al afirmar que "será el consumidor quien decida hacia dónde se dirige el canal online en gran consumo; la clave del éxito será anticiparnos a sus expectativas". En este sentido, Campoy ha ejemplificado el análisis explicando cómo "la seguridad fue una nueva necesidad surgida durante el confinamiento que el canal online podía ofrecer; muchos usuarios entraron al ecommerce de alimentación por esta razón y ahora el canal es capaz de cubrir muchas más misiones de compra que antes".

Sobre el futuro del canal, Campoy ha indicado que el servicio de productos frescos será clave para convertir el online en el canal principal de muchos usuarios. "Existían prejuicios y miedos sobre la calidad de esta categoría de productos vendidos por internet, ya que el usuario no tiene la opción de elegirlos, pero durante el confinamiento recibieron sus pedidos y vieron que mantenían la calidad. Esa es la mejor forma de retener al usuario y romper barreras mentales", ha señalado.

PROXIMIDAD Y PRECIO

El evento también ha incluido mesas de debate sobre las tendencias que, además del ecommerce, marcarán el futuro inmediato de la distribución alimentaria, como son la proximidad y la relación calidad-precio.

La directora de Marketing y Comunicación de Eroski, Ainhoa Oyarbide, ha destacado todas las vertientes que engloba el concepto de proximidad. "Hablamos de consumo más consciente, de seguridad y de confianza. El consumidor busca seguridad y lo que nos hace estar seguros es lo que conocemos", ha concluido, tras afirmar que el compromiso con el entorno es una "parte esencial" de sus "valores como marca".

La compra de producto local tiene para Eroski asimismo un componente emocional: "Queremos transmitir emociones contando la historia que hay detrás de cada uno de los productos a través de la tienda y en el entorno digital, con formatos audiovisuales relevantes".

El compromiso con el entorno y con los pequeños productores locales se ha visto reforzado durante la pandemia, dando salida al excedente de producto en stock por el cierre del canal horeca.

"Ofrecer proximidad supone hacer renuncias, ser fiel a tus principios como marca y no pervertir el concepto"Josep Ametller, director general de Ametller Origen

En la misma línea se ha expresado el director general de Ametller Origen, Josep Ametller, quien ha considerado que la proximidad "no es una moda, sino una tendencia de unos consumidores que quieren saber qué comen". "Ofrecer proximidad suponer hacer renuncias, ser fiel a tus principios como marca y no pervertir el concepto", ha manifestado. En ese sentido, el producto Ametller no lleva conservantes y aditivos artificiales, lo cual significa renunciar a una larga vida útil de productos que caducan a los cuatro, cinco o seis días a lo sumo. Gestionar este punto es muy complicado.

Con cien tiendas de proximidad en Cataluña, y sin intención de extender su área de acción, para Ametller Origen la calidad mínima garantizada es un básico: "El concepto es muy potente, pero, más allá de la proximidad, tiene que ser de valor".

Un aspecto a mejorar que ya están trabajando es el de la comunicación. Y tiene claro que el lugar ideal para hacerlo es en tienda. "Nuestro propósito es ayudar, hacer pedagogía. Recomendamos no solo la proximidad, sino el producto de temporada, que es lo mejor para el bolsillo del cliente. Hacer pedagogía implica dar valor a la experiencia de compra", recalca Josep Ametller.

Imagen de la mesa redonda online.

En la mesa también ha participado el director general de Expansión de Carrefour, Ignacio Cobo, que valora el factor de diferenciación que les otorga la proximidad, entendida de una forma, eso sí, más global, que trasciende el producto meramente local y donde podrían entrar los bio o productos con menos aditivos, dentro de una propuesta que busca mejorar la alimentación (y la salud) de los clientes. En este sentido, el plan Act For Food, que lleva tres años, descansa sobre tres ejes:

Incrementar el peso de los frescos para mejorar la salud, con el 20% de producto local y regional (y a veces por encima del 25%). "Tenemos más de 300 productores de proximidad que nos suministran cada día verdura de hoja", asegura.

Tener un marca propia más saludable que cualquier otra, reduciendo conservantes y aditivos.

Desarrollar la oferta Bio, donde "tenemos una participación superior a nuestra cuota global".

Para Ignacio Cobo, poner en valor el producto al cliente y hacer pedagogía es la mejor forma de trasladar su compromiso con él. "Transmitir que el producto es de temporada e informar de su procedencia es de las acciones más satisfactorias que puedes poner en valor en una tienda", asegura.

Esta pandemia nos ha enseñado lo importante que es conectar emocionalmente con los clientes, en una proximidad que no sólo es física, sino también emocional, y que mejora la experiencia de compra Pascual Campos (S. Sánchez Romero)

EL PRECIO Y MÁS FACTORES

La jornada ha acabado con una mesa de debate en la que el director comercial de Sánchez Romero, Pascual Campos, ha destacado que la competitividad no sólo dependerá de los precios, sino que habrá que demostrar al consumidor el valor de los productos.

En su opinión, esta pandemia nos ha enseñado lo importante que es conectar emocionalmente con los clientes, en una proximidad que no sólo es física, sino también emocional, y que mejora la experiencia de compra. "Las cadenas regionales son el formato que mejor conexión tienen con el cliente, tal y como indican los datos de penetración de mercado", apunta.

Si bien considera que se pueden producir repuntes puntuales respecto a la cuota de la MDD, confía en el trabajo de las marcas líderes, y en su capacidad de innovación bruta y de adaptación al entorno, para ofrecer las mejores soluciones y pelear así con los formatos de supermercados que basan su oferta en la marca de distribución. Marca propia que por cierto comenzará a incorporar Supermercados Sánchez Romero (Ifa) para necesidades concretas, de forma testimonial, de cara a "compensar la cesta".

Pascual Campos y Luis Martínez Gallardo.

Para Luis Martínez Gallardo, experto en gran consumo, el precio es el principal eje de desarrollo para el 30% de los consumidores, pero hay factores más potentes. A diferencia de la crisis de 2008, la capacidad de ahorro aún no se ha reducido drásticamente ("dependerá de lo que esta crisis se prolongue en el tiempo"). De momento, es una crisis de oferta. La seguridad es el factor que lo ha alterado todo, priorizando las tiendas cercanas a casa y saliendo lo menos posible.

Martínez ha recordado que, en la crisis de 2008, los fabricantes que más crecieron fueron los que más invirtieron en comunicación: "El top 1 de sus prioridades debe ser explicar a los consumidores la propuesta de sus marcas".

Cadenas que basan más su oferta en MDD como Lidl y Aldi tienen un potencial de crecimiento importante en la medida en que consigan subir el tiquet medio adaptando el surtido a los segmentos de cada categoría, pero estas tiendas no son de precioLuis Martínez Gallardo, experto en gran consumo

Asimismo, recomienda lanzar novedades adaptadas a la coyuntura actual (productos a un precio redondo visible en el propio packaging) y favorecer los formatos de ahorro (familiares), al centrarse el consumo alimentario en el hogar (más botellas y menos latas, por ejemplo).

En relación al posible aumento de la marca de distribución, advierte del peligro de que la marca propia no tenga la calidad adecuada porque el consumidor no sólo quiere primeros precios. En su opinión, la crisis favorecerá a la MDD, porque es una tendencia de mercado, aunque no tanto como en 2008.

Cadenas que basan más su oferta en marcas propias como Lidl y Aldi tienen un potencial de crecimiento importante en la medida en que consigan subir el tiquet medio adaptando el surtido a los segmentos de cada categoría, pero, en opinión de Luis Martínez, estas tiendas (tradicionalmente hard discount) no son de precio: "La percepción de calidad de sus productos es alta y sus clientes no piensan que estén comprando productos de peor calidad".

PERSONALIZAR LAS PROMOCIONES

Partiendo del hecho comúnmente aceptado de que las promociones suelen ser ineficientes ("más del 80% no es rentable"), el reto de los fabricantes es ganar eficiencia a partir de las bases de datos y los programas de fidelización. "Dirígete a aquellos que no compran tu marca y todo el beneficio a largo plazo va a tener una elasticidad muy alta", aconseja.

Según Luis Martínez, la personalización de las ofertas produce mucha eficiencia: "Creo que es uno de los ejes de desarrollo, ahora que retener clientes tiene más valor que nunca".

Mapa de las fábricas de Mango en el mundo a cierre de 2018, últimos datos disponibles.

Mapa de las fábricas de Mango en el mundo a cierre de 2018, últimos datos disponibles.