Nielsen analiza el crecimiento de las tiendas discounter en Colombia, convirtiéndose e la opción preferida en los consumidores

El crecimiento de tiendas discounter en Colombia está transformando el mercado minorista. Según Nielsen, el gasto en estos establecimientos aumentó un 13%, destacando la preferencia de los consumidores por precios competitivos.

17 julio, 2024

PorDaniel García

Fotos: Google

Fotos: GoogleEn los últimos años, el panorama del comercio minorista en Colombia ha experimentado cambios significativos, especialmente en la preferencia de los consumidores hacia las tiendas discounter. De acuerdo con un reciente informe de Nielsen, estas tiendas han logrado ganar una mayor participación en el mercado entre los diversos canales de compra disponibles, destacándose como un formato en crecimiento dentro del sector retail.

El informe de Nielsen revela que el gasto de los consumidores en tiendas discounter creció un 13% en el último año. Este crecimiento ha sido superado únicamente por los supermercados independientes, los cuales mostraron una expansión del 13,2%. Este aumento en el gasto refleja una tendencia creciente de los consumidores colombianos a optar por establecimientos que ofrecen precios más competitivos y una amplia gama de productos.

Le puede interesar: D1 abrirá 300 nuevas tiendas en Colombia durante el 2023

Por otro lado, el formato tradicional, compuesto principalmente por tiendas de barrio y panaderías, experimentó un crecimiento del 8,9%. A pesar de este crecimiento, las grandes cadenas de supermercados mostraron una contracción del 1,4%, indicando una posible preferencia del consumidor hacia formatos más pequeños y especializados.

Por qué es importante: El crecimiento de las tiendas discounter es un indicador clave de las cambiantes preferencias de los consumidores. La búsqueda de precios más bajos y la optimización del gasto están impulsando a los colombianos a elegir tiendas que ofrezcan productos de calidad a precios accesibles. Este cambio en el comportamiento del consumidor está obligando a las grandes cadenas a replantear sus estrategias para no perder relevancia en un mercado cada vez más competitivo.

Le puede interesar: "Las empresas quieren tener un impacto positivo, pero a veces no saben cómo": Catalina Arias Agudelo

El impacto de este crecimiento también se refleja en el empleo y en la economía local. Cadenas como D1 y Tiendas Ara están generando miles de empleos y contribuyendo al desarrollo de las comunidades donde operan. Además, su expansión está fomentando la competencia y mejorando las opciones disponibles para los consumidores.

Análisis del crecimiento de las tiendas discounter y su impacto en el mercado colombiano

Detalles: En el segmento de droguerías, Nielsen informó que las droguerías de cadena lograron una variación positiva del 8,9% entre enero y marzo del presente año, mientras que las droguerías tradicionales tuvieron un incremento del 3,2%. Este crecimiento en ambos subsectores del mercado de salud y bienestar demuestra la resiliencia y adaptabilidad del sector frente a las demandas cambiantes de los consumidores.

El canal de venta tradicional sigue siendo predominante en Colombia, concentrando casi el 45% del mercado. Sin embargo, las cadenas de supermercados y los discounter están ganando terreno rápidamente, con una participación conjunta que suma casi el 40% de las preferencias de los consumidores colombianos. En particular, los discounter, con una participación del 20,4%, están demostrando ser una fuerza disruptiva en el mercado.

Contexto: Uno de los casos más destacados en este contexto es el de la cadena D1. Según la Superintendencia de Sociedades, en 2023, D1 alcanzó ingresos por 17,4 billones de pesos, confirmando un crecimiento exponencial desde su fundación. En tan solo 15 años, D1 ha logrado adelantar a competidores tradicionales, posicionándose como líder en su segmento. La cadena cuenta con más de 17.000 empleados, más de 2.000 tiendas y una cobertura del 87% de la geografía nacional.

Le puede interesar: Estos son algunos consejos para hacer uso responsable de la inteligencia artificial en entornos empresariales

Otra cadena que ha mostrado un crecimiento notable es Tiendas Ara, operada por Jerónimo Martins. Con su distintivo color naranja, Ara ha ampliado su presencia en municipios y barrios de todo el país. En el último año, la cadena reportó ingresos operacionales de 12,3 billones de pesos y una tasa de expansión del 43,2%. Este crecimiento vigoroso refleja la sólida estrategia de expansión y la adaptación a las necesidades del mercado local.

Panorama general: El aumento de la participación de las tiendas discounter y la expansión de cadenas como D1 y Tiendas Ara tienen implicaciones significativas para el futuro del retail en Colombia. La preferencia de los consumidores por precios bajos y una amplia variedad de productos está impulsando a los minoristas a adaptarse y a innovar en sus modelos de negocio. A medida que las tiendas discounter continúan ganando terreno, es probable que veamos una mayor competencia y una transformación continua en el sector.

Foto tomada de: Revista Semana

Foto tomada de: Revista Semana

{kind=link}

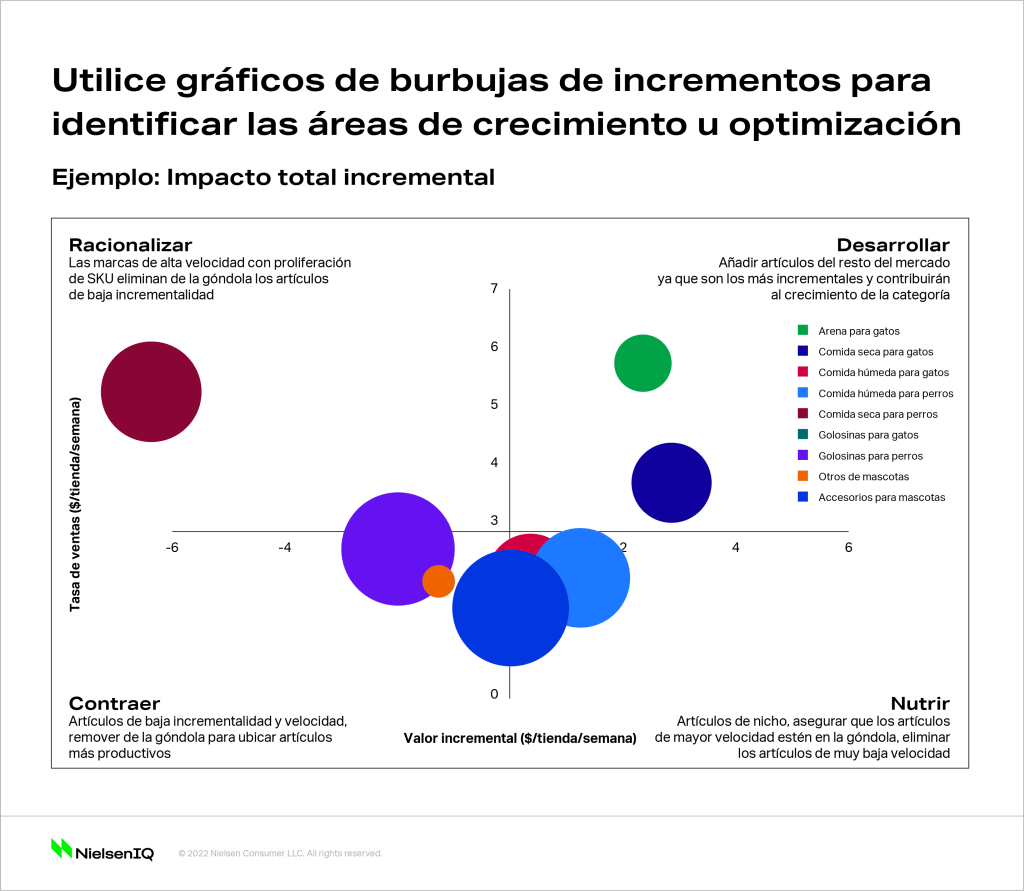

"La pandemia dio lugar a dos compradores distintos: compradores limitados (aquellos afectados financieramente por la pandemia) y compradores aislados (aquellos que no experimentaron ningún impacto financiero). Estos dos grupos tienen prioridades y comportamientos de compra distintos, y cada uno gravita hacia diferentes tipos de productos y SKU"

#categorymanagement #tendencias #comerciominorista

#retail #shopper #covid19 #fillrate #innovation