Fuente: Negocios

Jerónimo Martins quiere abrir más tiendas en Colombia en 2020

Jerónimo Martins quiere abrir más tiendas en Colombia en 2020

A pesar de predecir un recorte en el número de tiendas abiertas en Colombia, en 2019, en comparación con lo inicialmente estimado, el minorista portugués dice que quiere acelerar nuevamente el próximo año.

Lusa

Business jng@negocios.pt24 de octubre de 2019 a las 12:34 pm

Jerónimo Martins planea aumentar el ritmo de apertura de nuevas tiendas Ara en Colombia a 150 el próximo año con una fuerte expansión en la capital del país, Bogotá, dijo el CFO de Ana Luísa Virginia en la conferencia posterior a los resultados. y que Bloomberg citó.

"A partir de 2020, 150 (tiendas) podrían ser un buen número a medida que intensifiquemos nuestra presencia en la región de Bogotá", dijo el director financiero de Pingo Doce, en un momento en que el minorista redujo su pronóstico del número de Aperturas en 2019 en el país de 150 a 110.

El minorista liderado por Pedro Soares dos Santos justificó el cambio en el plan de apertura de tiendas en Colombia con la prioridad dada a acelerar el crecimiento de Ara 'like for like' (LFL).

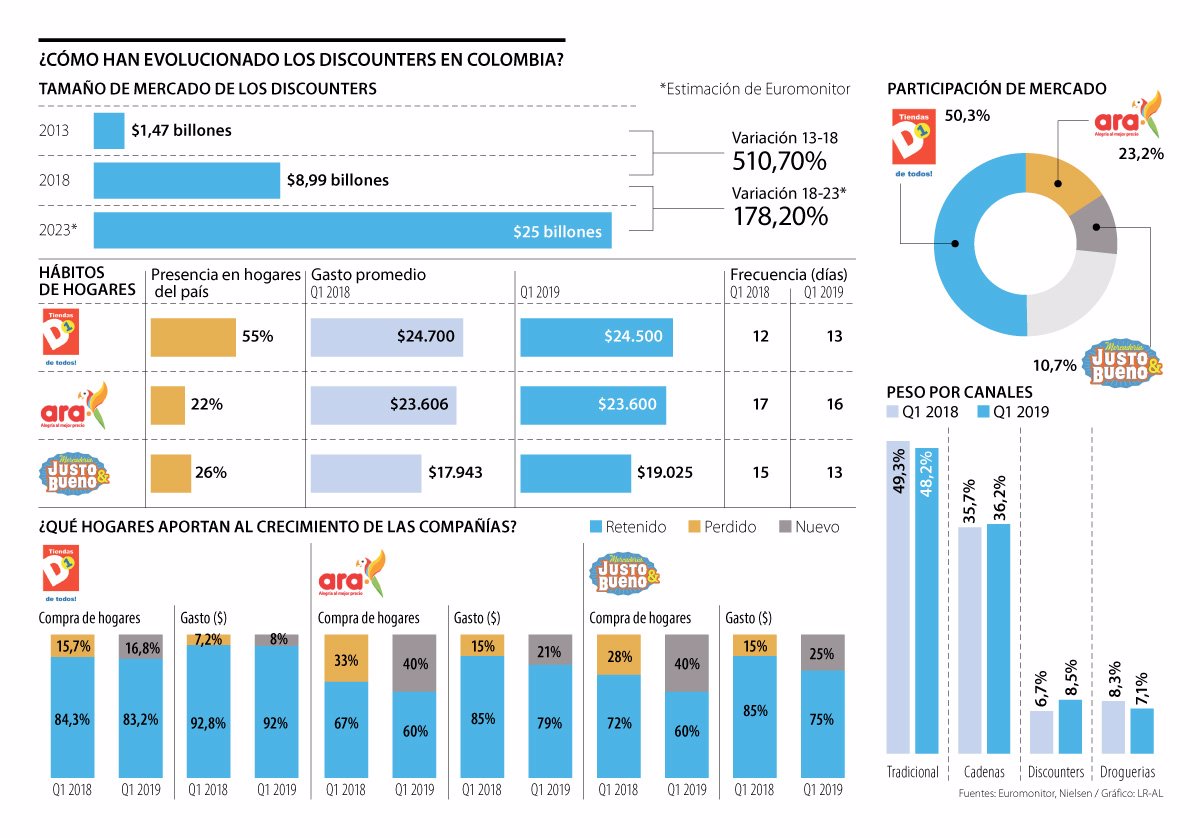

Después de la entrada de Jerónimo Martins en Colombia en 2013, se abrieron 532 tiendas Ara en el país a fines de 2018. Para fines de este año, se espera que sea 642. En este momento, Ara está presente en tres regiones principales: Eixo Caféeiro , Costa del Caribe y Bogotá.

En cuanto a la situación en Polonia, donde la compañía opera a través de Biedronka, Ana Luísa Virginia, dijo que el aumento del salario mínimo en el país "traerá beneficios" en términos de ventas, y agregó que espera que Biedronka tenga 3.000 tiendas en Polonia por Finales de 2019.

A pesar del "mercado muy competitivo" en Polonia, con varios rivales abriendo nuevas tiendas, Jerónimo Martins planea continuar expandiéndose en el país. Sobre una posible entrada en un nuevo país, el director financiero de la compañía declaró que "no había noticias", pero "no significa que no estemos monitoreando todas las oportunidades".

Lusa

Business jng@negocios.pt24 de octubre de 2019 a las 12:34 pm

Jerónimo Martins planea aumentar el ritmo de apertura de nuevas tiendas Ara en Colombia a 150 el próximo año con una fuerte expansión en la capital del país, Bogotá, dijo el CFO de Ana Luísa Virginia en la conferencia posterior a los resultados. y que Bloomberg citó.

"A partir de 2020, 150 (tiendas) podrían ser un buen número a medida que intensifiquemos nuestra presencia en la región de Bogotá", dijo el director financiero de Pingo Doce, en un momento en que el minorista redujo su pronóstico del número de Aperturas en 2019 en el país de 150 a 110.

El minorista liderado por Pedro Soares dos Santos justificó el cambio en el plan de apertura de tiendas en Colombia con la prioridad dada a acelerar el crecimiento de Ara 'like for like' (LFL).

Después de la entrada de Jerónimo Martins en Colombia en 2013, se abrieron 532 tiendas Ara en el país a fines de 2018. Para fines de este año, se espera que sea 642. En este momento, Ara está presente en tres regiones principales: Eixo Caféeiro , Costa del Caribe y Bogotá.

En cuanto a la situación en Polonia, donde la compañía opera a través de Biedronka, Ana Luísa Virginia, dijo que el aumento del salario mínimo en el país "traerá beneficios" en términos de ventas, y agregó que espera que Biedronka tenga 3.000 tiendas en Polonia por Finales de 2019.

A pesar del "mercado muy competitivo" en Polonia, con varios rivales abriendo nuevas tiendas, Jerónimo Martins planea continuar expandiéndose en el país. Sobre una posible entrada en un nuevo país, el director financiero de la compañía declaró que "no había noticias", pero "no significa que no estemos monitoreando todas las oportunidades".