Con la nueva política de Mercadona se cruzan dos "mundos", antes estancos: interproveedores, y fabricantes de otras marcas de distribuidor

La “revolución” de Mercadona en la marca de distribución

Publicada el 4 de noviembre de 2019

Jean-Marie BenaroyaSenior Advisor, Strategy & Business Consulting, Consumer Goods & Retail

4 artículos Siguiendo

La nueva política de marca propia de Mercadona, sustituyendo la figura de los interproveedores por una base mucho más amplia de fabricantes “

totalers”, constituye una auténtica revolución. El ecosistema industrial que había implantado la cadena valenciana, con un modelo de relación prácticamente vertical, pasa a competir dentro de un mercado mucho más abierto.

Nuevo rumbo

En enero de 2019, la noticia saltaba a la prensa: Mercadona hacía pública su decisión de culminar la transformación del suministro de marca propia, y de apostar por una amplia base de 1.400 suministradores, a los que pasaba a denominar totalers.

Esta decisión oficializaba el final del sistema de trabajo que había imperado desde su creación, allá por el año 1998: la apuesta por un grupo reducido de fabricantes, a quienes delegaba de forma exclusiva el desarrollo de categorías enteras o, al menos, de partes significativas de las mismas.

Estas compañías, denominadas interproveedores, trabajaban bajo un acuerdo de colaboración a largo plazo, con una política comercial de libros abiertos, en la que ambas partes fijaban anualmente objetivos de mejora de la productividad para repercutirlos en los precios al consumidor. Mercadona adquiría un profundo conocimiento de las operaciones del suministrador, y estaba capacitada para influenciar de forma decisiva en sus planes de I+D, así como en sus inversiones industriales y logísticas. Era tal el nivel de compenetración entre las partes que, en caso de finalizar la colaboración, se fijaba un plazo de tres años para llevar a cabo el “desenganche”.

Este modelo empresarial fue objeto de estudio por parte de las grandes escuelas de negocio. Gracias a su implantación, el distribuidor llegó a conformar el cluster alimentario más importante de España: en su memoria de 2017 hablaba de 249 fábricas con más de 50.000 trabajadores, y de una inversión conjunta de más de 700 millones de euros.

Existen pocos ejemplos tan avanzados de integración vertical en el retail europeo. Tal vez la francesa Intermarché y la suiza Migros puedan ser comparables, al disponer de potentes estructuras de producción dentro de su entramado empresarial. La primera dispone de Agromousquetaires, un emporio con 62 plantas y 11.000 colaboradores que facturan conjuntamente 4.000 millones de euros, siendo el cuatro operador agroalimentario francés. No obstante, a diferencia de ellos, Mercadona nunca ha tenido la vocación de ser propietaria de sus proveedores, salvo en ocasiones puntuales en las que ha aportado financiación para acelerar su desarrollo, o para apoyarlas en momentos de dificultad económica.

Un cambio que viene de lejos

La figura del interproveedor, tal como la conocíamos, ha llegado a su fin. Para remontar a la génesis de este cambio de rumbo, nos remontamos algunos años atrás, cuando Mercadona tomó la decisión de cambiar en profundidad su política de frescos. Su intento de gestionarlos de la misma manera que la alimentación seca, con todo el género empaquetado, había resultado ser un fracaso. La razón: un proceso excesivamente centralizado e industrial, tratándose de productos que requieren cercanía al punto de venta para asegurar tiempos de servicio muy cortos. Juan Roig suele ser muy gráfico a la hora de admitir los errores del pasado, y en el Congreso de AECOC de 2013, reconocía que “nuestras chirimoyas eran tan duras que rebotaban en el suelo, como si fueran balones” (la ponencia completa está colgada en Youtube: os adjunto el extracto de 90 segundos).

El éxito del proyecto vino a refrendar aquella apuesta, por lo que era cuestión de tiempo que esta filosofía terminara trasladándose al resto del surtido. Esto es lo que ocurrió a partir del año 2014-2015, con la incorporación de los “especialistas”: fabricantes centrados en productos concretos, que aportaban atributos de calidad e innovación diferenciales. Tanto es así, que Mercadona los denominaba “tornillos de oro” en su jerga interna. Las consecuencias organizativas de este cambio de rumbo fueron muy profundas: mientras que en 2007 la dirección comercial contaba con 50 personas, en el año 2017 esta cifra se había multiplicado por veinte, con unos 900 colaboradores trabajando en los diferentes departamentos de prescripción y compras.

Los resultados de la nueva política son muy visibles, hoy en día, en determinadas secciones. Podemos citar el nuevo surtido de cervezas: donde anteriormente teníamos siete proveedores y la marca Steinburg era la gran dominadora, hemos pasado a contar con 40 compañías, de los cuales 19 son artesanales, para un total de 70 referencias.

Otro lineal que se ha transformado es el de aceites: a primeros de 2019 ya estaban presentes 13 suministradores -11 de oliva-, contrastando radicalmente con la situación de 2015, cuando todo el aprovisionamiento recaía en Sovena.

La entrada de los especialistas se ha producido de manera paulatina, con una nómina que alcanzaba los 1.300 a primeros de 2019. Mientras que su misión inicial era la de complementar la oferta de los interproveedores, la oficialización del modelo totaler ha venido a culminar un proceso que venía de lejos, equiparando a todos los fabricantes de marca propia.

Condenados a reinventarse

La transformación que hemos descrito tiene un gran impacto en las empresas que, anteriormente, ostentaban la condición de “dueños” del suministro de las marcas Hacendado (alimentación), Bosque Verde (droguería), Deliplus (perfumería e higiene) o Compy (comida para animales). Todas ellas han tenido que pasar por una reevaluación de sus productos, y a pesar de que muchas han sido capaces de proteger su posición en las gamas existentes, la mayoría han tenido que presenciar cómo se incorporaban otros jugadores para cubrir nuevas necesidades.

Las implicaciones son trascendentales para el conjunto de la industria de marcas de distribuidor, al haberse roto el aislamiento en el que se encontraban los interproveedores: sin que estuviera sustentado por cláusulas contractuales, estos fabricantes operaban en régimen de práctica exclusividad para su cliente principal.

Por lo tanto, la irrupción de los especialistas en el mapa de aprovisionamiento de Mercadona constituye una patada formidable al tablero de juego, al devolver a sus suministradores preferentes la potestad de buscar nuevas fuentes de negocio en el mercado nacional de retail. La realidad es que se ha creado una porosidad entre dos mundos que parecían estancos: 120 industrias con altos estándares de calidad, una excelente disciplina de costes, y una gran flexibilidad para adaptarse a los requerimientos de los consumidores, han irrumpido en el “mercado libre” de marca de distribuidor.

Rebatir las cartas en el mercado nacional

La guerra entre los integrantes de la “galaxia Mercadona” y los suministradores del resto de enseñas, no ha hecho más que empezar. Algunos ex interproveedores han tenido que superar la prevención inicial de los compradores de otras cadenas, que siempre les habían catalogado con un “ADN” distinto, por el hecho de estar tan compenetrados con un competidor tan dominante. Pero este tipo de consideraciones, con un cierto cariz emocional, suelen ceder paso rápidamente a la racionalidad. De la misma manera que hemos visto como 1.300 fabricantes accedían a los lineales del retailer valenciano con la condición de especialistas, vamos a asistir a un goteo de incorporaciones en el otro sentido, a medida que se vayan renovando los contratos de suministro de marca propia.

Aunque estas negociaciones se están llevando a cabo con discreción, algunos casos ya se han hecho públicos: por ejemplo, la portuguesa Sovena -tras perder posiciones, como hemos visto antes, en el lineal de aceites de Mercadona- ha incorporado a Carrefour en su nómina de clientes.

En definitiva, esta situación provoca una serie de riesgos y de oportunidades que todos los industriales con intereses en MDD, sean del bando que sean, deben visualizar correctamente a la hora de definir sus estrategias de crecimiento.

Adentrarse en el mundo marquista

Además de entrar a competir en su mercado “natural”, algunos proveedores históricos de Mercadona están sopesando la posibilidad de entrar en el mundo de las marcas nacionales.

Se trata de un modelo de negocio radicalmente distinto, en el que existen muy pocos precedentes. De hecho, hasta la fecha, Casa Tarradellas era prácticamente el único fabricante que había sido capaz de combinar ambas líneas de productos, manejando tanto Hacendado como su marca homónima.

Los interproveedores que decidan dar este paso hacia el mundo marquista tendrán que acometer una agenda de cambio muy extensa:

Definiendo las necesidades y las tendencias de consumo que pretendan cubrir; un proceso en el que no estarán tan guiados como antes por la labor de investigación que les facilitaba su cliente a través de sus laboratorios de innovación.

Elaborando el libro de atributos que resalten la personalidad y la diferenciación de su nueva marca, e invirtiendo en una plataforma de comunicación multi-canal que les permita transmitir al consumidor su propuesta de valor.

Activando el punto de venta con acciones y exposiciones atractivas, junto con un plan promocional imprescindible en la mayoría de las cadenas.

Diseñando una política de precios que les posicione adecuadamente frente a las marcas líderes y a las de las enseñas, y asegurando una correcta retribución de sus esfuerzos en innovación, en el consumidor y en el punto de venta.

Haciendo un repaso a estos requisitos, no parece descabellado aventurar que solamente un grupo selecto de empresas van a ser capaces de dar un paso tan importante. Aquellas que realmente lo intenten pondrán énfasis en captar talento para disponer de las capacidades adecuadas, por lo que auguramos un interesante baile de perfiles dentro del sector, especialmente en las áreas de comercial y marketing.

También podemos prever que algunas empresas se queden en una posición mucho más táctica, de reducida inversión. Introducirán marcas de bajo precio, que posiblemente no hagan otra cosa que enturbiar su negocio principal.

Potenciar los canales alternativos

Pero más allá del impacto que vaya a tener la nueva política de suministro de Mercadona en el retail nacional, los interproveedores están explorando otras oportunidades, y la primera de ellas es la diversificación hacia nuevos mercados.

Esta línea de trabajo no es nueva, en la medida que estos fabricantes ya disponían de cierta autonomía a la hora de buscar nuevos ingresos, siempre que no competieran directamente con su cliente principal. Hablamos principalmente de los canales de industria/B2B, internacional, así como hostelería; a continuación compartimos algunos ejemplos, basados -al igual que los que veremos en el siguiente párrafo- en informaciones publicadas:

SPB (Suavizantes y Plásticos Bituminosos) es uno de los grandes proveedores en limpieza del hogar -gama que complementa con cuidado de la ropa y cuidado personal-, y dirige 90% de su producción a su principal cuenta. En el año 2013, la familia propietaria decidió potenciar su filial Cleanity, especializada en limpieza e higiene industrial, que pasó a operar con plena autonomía frente a la matriz.

Prosol (Productos Solubles) está especializada en la producción de café y cereales solubles, así como de cápsulas compatibles. Nacida con la vocación de servir a Mercadona, con quien trabaja desde 2001, en los últimos años ha interiorizado plenamente la necesidad de emprender la aventura internacional, y ha conseguido contratos en Portugal, Francia, Alemania, Suecia, Dinamarca, Magreb y países del Este. Gracias a estos esfuerzos, está reduciendo la dependencia de su cliente principal, que en 2018 pesaba un 55% de sus ventas.

Congalsa es una compañía líder en aperitivos y tapas congeladas con base de pescado, que produce la marca Hacendado. Un negocio que complementa con un catálogo dedicado al canal de foodservice, que opera bajo con la marca Ibercook y representa, a cierre de 2018, el 31% de sus ventas.

No cabe duda de que estos proyectos de diversificación se van a potenciar en el corto plazo. Por ejemplo, la hostelería tiene un amplio potencial y presenta perspectivas de crecimiento interesantes. En este sentido, es probable que los interproveedores ataquen las cuentas de la restauración organizada antes que lanzarse al canal independiente, que requiere capacidades muy específicas en el route to market. Esta nueva competencia generará tensiones con los departamentos de foodservice de los grandes fabricantes marquistas, especialmente para aquellos productos de “cocina”, en los que la comunicación al consumidor no es una palanca decisiva.

Aliarse para ganar tamaño internacional

La mayoría de los suministradores habituales de la cadena valenciana están plenamente capacitados a nivel industrial para responder a las peticiones de oferta más exigentes, y van a ampliar la oferta competitiva a disposición de los retailers internacionales.

No obstante, estos movimientos podrían no ser suficientes para afrontar con garantías los retos que presenta el mercado de MDD, que está viviendo una ola de consolidación a nivel europeo. La creciente sofisticación y segmentación de los gustos del consumidor, junto con los requerimientos de seguridad alimentaria -cada vez más exigentes- van a exigir por parte de los operadores importantes recursos en investigación y desarrollo. Y las economías de escala van a ser cada vez más necesarias, tratándose de artículos cuyo precio seguirá siendo un factor fundamental para las enseñas que los incorporen.

Las compañías que han pasado por la “escuela Mercadona” pueden tener un papel de primer orden en el movimiento de concentración que ya se ha iniciado. Se trata de una tendencia de la que están muy pendientes los fondos de inversión, que ambicionan liderar procesos de build up a escala europea. Veamos algunos casos:

Bynsa Mascotas, nacida a raíz de un MBI (management buy in) en el año 2007, es el fabricante de referencia en alimentos secos y snacks para perros y gatos. En julio de 2018 ha pasado a pertenecer al belga United Petfood, y entre ambos conforman un conglomerado de primer nivel para MDD en Europa, en una categoría de alto crecimiento.

GAC (Grupo Alimentario Citrus), proveedor preferente de ensaladas y frescos de cuarta gama, está creciendo a base de adquisiciones: tras hacerse con dos plantas del grupo Agrial -dueño de Florette- en Suiza e Italia, ha adquirido la empresa alemana Thürlander, especialista como ella en soluciones listas para consumir. Con ello, refuerza su capacidad para servir a las grandes cuentas con los ajustados plazos que requieren los productos de corta vida. GAC ha triplicado sus ingresos internacionales, que han pasado a representar el 27% de sus ventas en 2018.

También en 2018, la empresa familiar Ibersnacks acordaba unir sus fuerzas con Europe Snacks y Kolak para abanderar el sector de marcas de distribuidor y para terceros de snacks y patatas fritas en Francia, Reino Unido y España. Un proyecto liderado por el fondo Apax Partners, accionista de Europe Snacks desde el año 2013.

Terminamos este repaso con Siro, que anunciaba a finales de 2018 su integración con Cerealto, compañía con accionariado compartido, que había sido precisamente escindida años atrás para liderar el desarrollo internacional. El nuevo grupo tiene la intención de traspasar sus líneas de bollería y pan para concentrar sus recursos en galletas, cereales y pasta. Ambiciona convertirse en un jugador clave del mercado de marca privada y de B2B, trabajando con una treintena de clientes internacionales.

Conclusiones

El “cambio de reglas” que Mercadona ha activado para diversificar su surtido propio, sitúa de golpe a 120 operadores españoles bajo el foco de los proyectores. A nivel nacional, se ha desencadenado una intensa actividad comercial, gracias a la apertura que se ha producido entre dos ecosistemas que prácticamente vivían en régimen de aislamiento: los fabricantes de las marcas del primer retailer nacional, frente al “resto del mundo”.

Pero este proceso tiene también consecuencias más allá de nuestras fronteras, en la medida que los antiguos interproveedores tienen argumentos de sobra para tener un papel protagonista en el movimiento de concentración que está viviendo el mercado de marca de distribuidor, a escala europea. En los próximos meses viviremos nuevas operaciones corporativas que confirmarán la “revolución” en la que se encuentra inmerso este sector, tan importante para la actividad industrial de nuestro país.

Jean-Marie Benaroya

Senior Advisor, Experto en Gran Consumo y Distribución

jean.marie.benaroya@gmail.com

Gabriel Rodríguez

Gabriel Rodríguez Pie de foto. Crédito (Nombre Apellido,

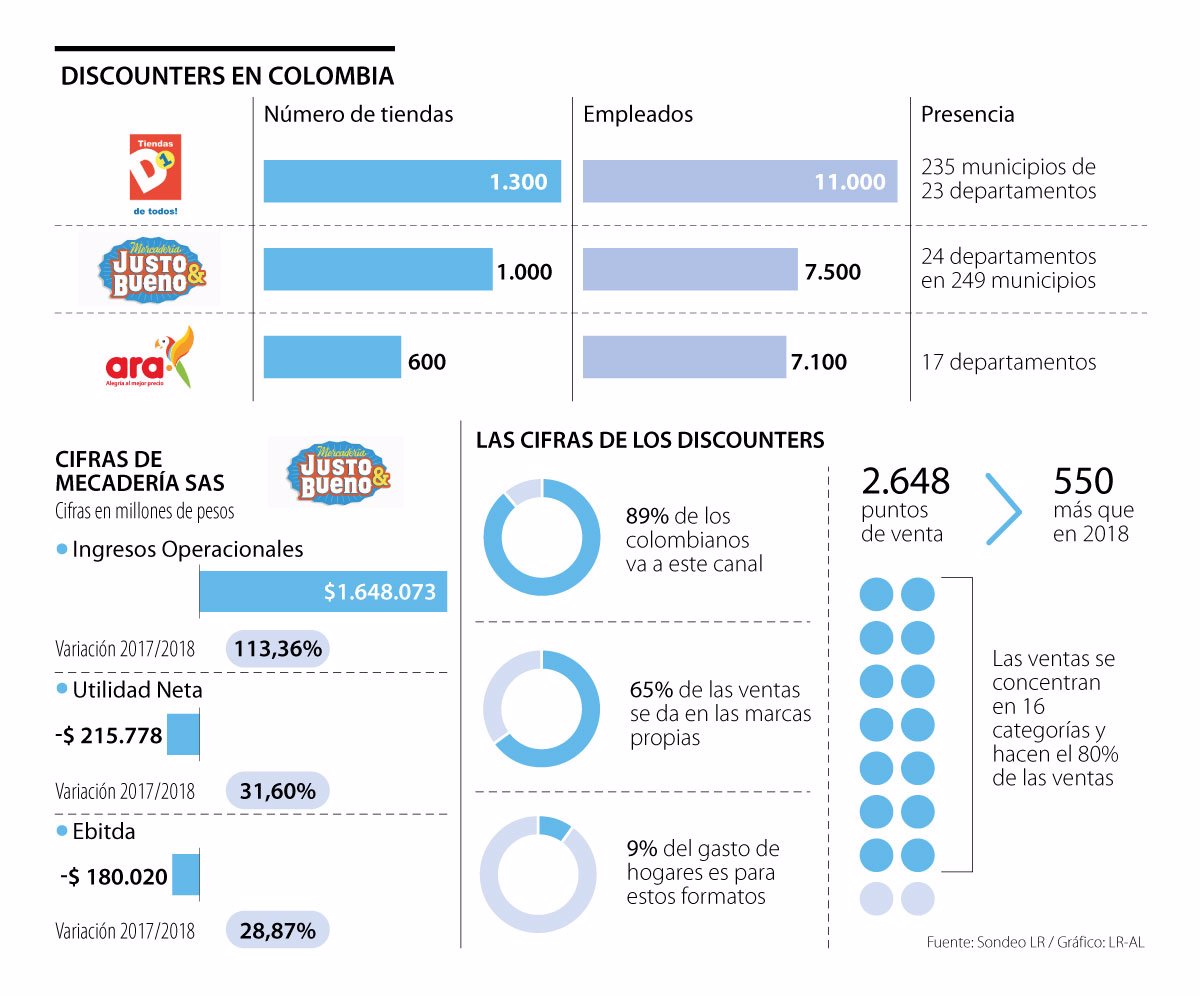

Pie de foto. Crédito (Nombre Apellido, Fernando González Somoza es el presidente de KOBA Colombia operador de las tiendas D1. FOTO MANUEL SALDARRIAGA

Fernando González Somoza es el presidente de KOBA Colombia operador de las tiendas D1. FOTO MANUEL SALDARRIAGA