Mercado Libre y Amazon, entre las gigantes del comercio en línea en América Latina

Mercado Libre y Amazon, entre las gigantes del comercio en línea en América Latina

Al igual que Temu, son las plataformas que lideran las compras y las ventas en línea en varios países, no solamente de América Latina, sino en el mundo

Bárbara Andreina Orozco Ostos

Las actividades en línea se han potenciado con el pasar del tiempo, y una de las que ha ganado mayor relevancia ha sido el ecommerce, es decir, el comercio en línea. Esta modalidad ha permitido que las personas vendan o compren productos en línea sin necesidad de requerir mayores esfuerzos.

El ecommerce está posicionado en países desarrollados como Estados Unidos u otros de Europa, pero hay otras regiones en las que también está pisando fuerte, como es el caso de América Latina. Incluso aseguran que esto se proliferó aún más después de 2020, cuando el mundo se vio afectado por la pandemia, al no poder salir de sus hogares, este fue el aliado perfecto para las compras.

Un reciente estudio de Similarweb & Admetricks mostró que la mayoría de las plataformas del comercio electrónico han mostrado un crecimiento exponencial en los principales países del continente, como es el caso de Colombia, Argentina, Brasil, México, Perú y Chile, entre otras naciones.

Michael OrtegónDir. de Adm. de Empresas de la Universidad Católica de Colombia

“Las personas buscan inmediatez, comodidad y la posibilidad de comparar precios y productos desde cualquier lugar, además el comercio electrónico permite a las empresas escalar rápidamente”.

María Fernanda QuiñonesPte. Cámara Colombiana del Comercio Electrónico

“Los bienes que importan esas plataformas entran con una exención al IVA porque China los manda triangulados desde Estados Unidos, país con el que tenemos un tratado de libre comercio”.

Cuando se hace un desglose se evidencia que al cierre del primer semestre son Mercado Libre, Amazon y Temu las plataformas que están a la vanguardia del comercio en línea.

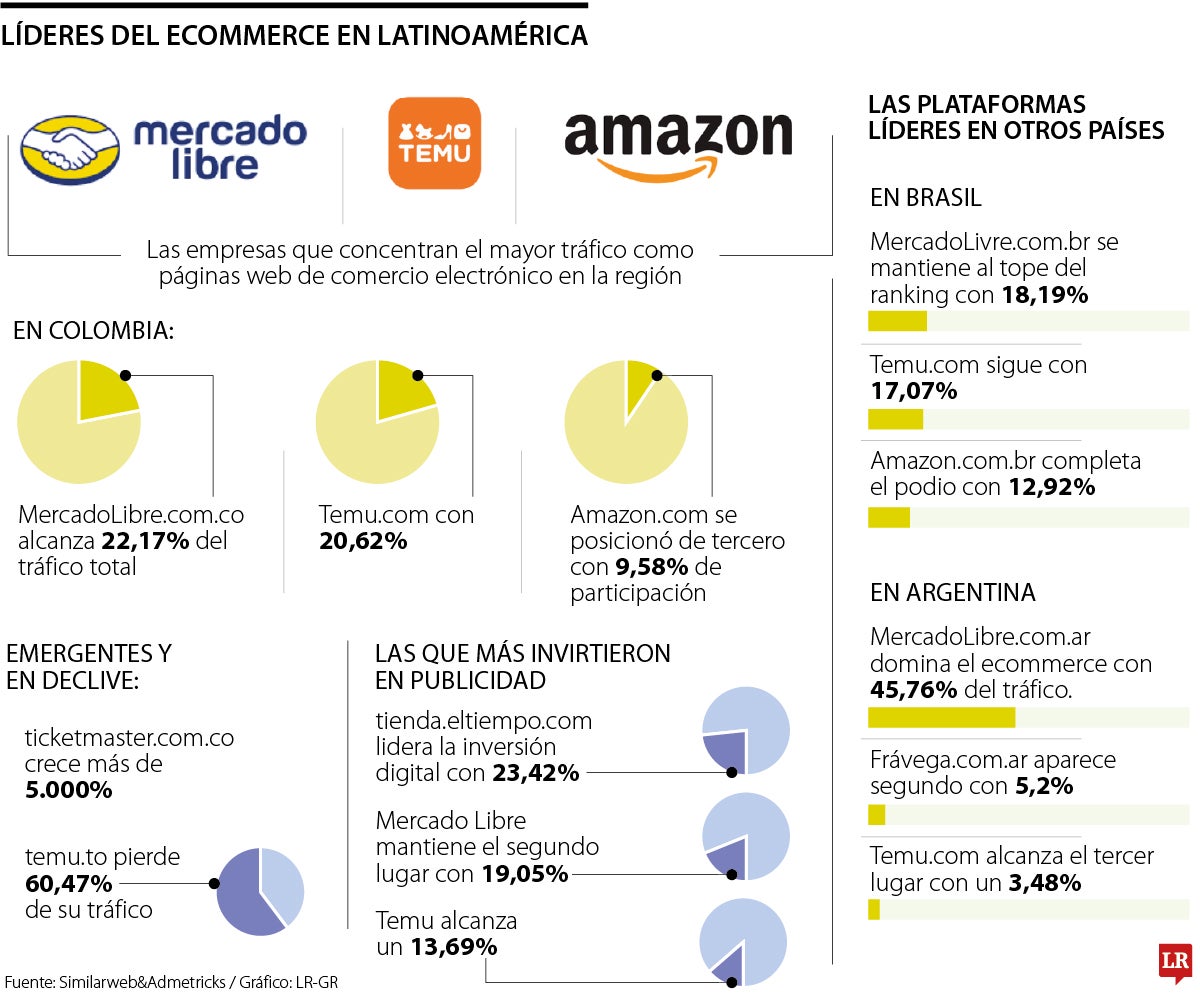

Por ejemplo, el estudio reveló varias vertientes que componen el comercio en línea para Colombia, por ejemplo, las páginas web que lideraron el tráfico son: Mercado Libre con 22,7% del tráfico total, seguido de Temu con 20,62% y el top tres lo cierra Amazon con 9,58%.

Cuando se habla de las plataformas emergentes que aumentaron su tráfico y las que están en declive, se muestra que la página web de Ticketmaster creció 5.000%, por otro lado, Temu se calificó como la plataforma en declive porque perdió 60,47% su tráfico, esto resulta paradójico porque de igual forma se mantiene como la segunda página preferida de los colombianos para compras online.

Michael Ortegón, director de Administración de Empresas de la Universidad Católica de Colombia, dijo que el comercio electrónico ha ganado tanta relevancia porque responde directamente a las nuevas dinámicas de consumo. “Hoy en día, las personas buscan inmediatez, comodidad y la posibilidad de comparar precios y productos desde cualquier lugar. El avance tecnológico, sumado a la confianza que han generado las plataformas digitales, ha hecho que millones de consumidores prefieran comprar en línea.

Gráfico LR

Gráfico LRAdemás, el comercio electrónico permite a las empresas escalar rápidamente y llegar a nuevos mercados sin las barreras tradicionales del comercio físico”, señaló

En el caso de Colombia, señaló que ha avanzado de forma significativa y que ha mantenido un incremento sostenido en los últimos años.

Aun así, el director considera que se enfrentan varios desafíos en esta área en el país. “Necesitamos mejorar la infraestructura logística en ciertas regiones, avanzar en la inclusión financiera y trabajar en la formalización del comercio digital. Aun así, hay un ecosistema vibrante, con emprendimientos locales muy fuertes y consumidores cada vez más abiertos a comprar en línea”.

Por qué son las joyas de la corona del comercio en línea en Latinoamérica

Mercado Libre lidera el tráfico de las páginas web en Argentina (45,76%), Brasil (18,19%), Chile (14,72)%, solo en México está en segundo lugar con 15,16% y en Perú con 7,84%.

Temu y Amazon se reparten las otras posiciones de estos países, pero en general son las que dominan el ecommerce de la región.

Ortegón aseguró que el éxito de estas compañías se debe a su ingenio por combinar tecnología, experiencia de usuario y una comprensión muy profunda del mercado latino, “invierten en logística, que les permite ofrecer envíos rápidos”.

Alpina

Alpina

{kind=link}