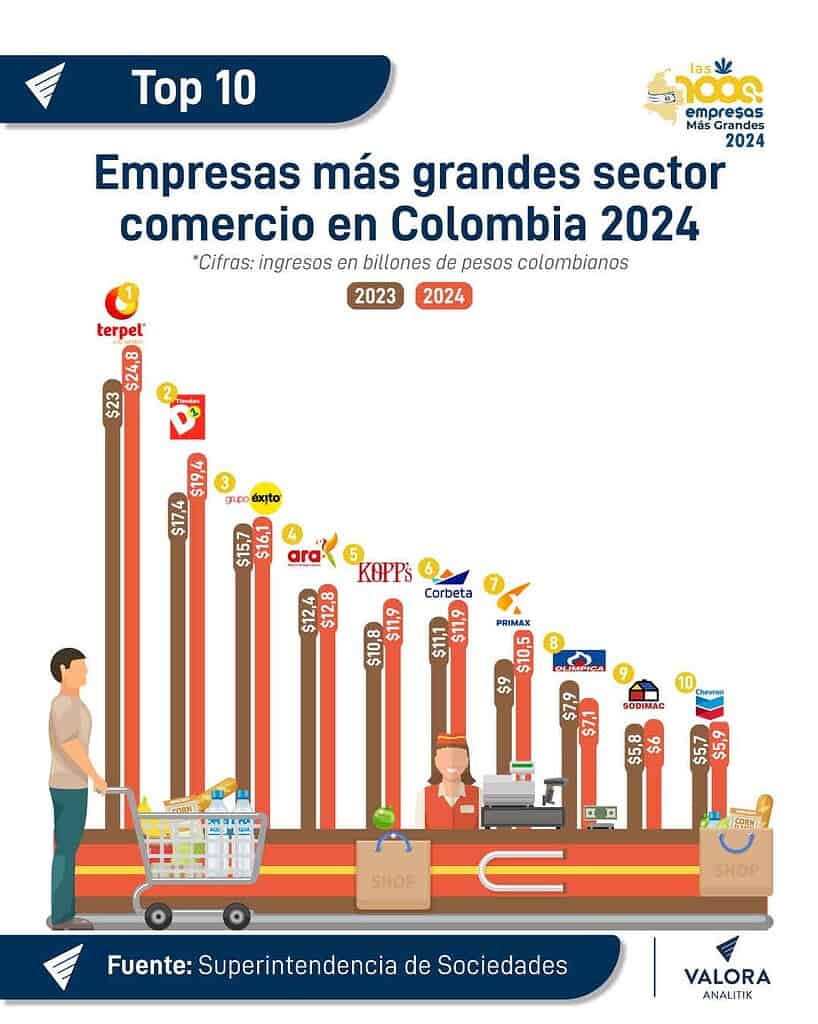

Tiendas D1, una década de transformación y liderazgo en el retail colombiano

by Colombia-Brasil

agosto 20, 2025

in Colombia, Financiero, Innovacion, Supermercados, Tiendas Conveniencia

0

Tiendas D1, una década de transformación y liderazgo en el retail colombiano, el mercado minorista colombiano ha vivido en los últimos años una de sus etapas de mayor dinamismo y disrupción, impulsada principalmente por la consolidación de Tiendas D1. Lo que comenzó en 2009 como un proyecto pionero de hard discount en Colombia, se transformó en la década 2015-2024 en una verdadera historia de éxito empresarial que no solo redefinió los hábitos de consumo de millones de colombianos, sino que también revolucionó el modelo competitivo del retail nacional.

El crecimiento de D1 durante este período no fue casualidad, sino el resultado de decisiones estratégicas, una reconfiguración accionaria clave y una expansión territorial sin precedentes. A continuación, se detalla cómo esta compañía pasó de ser una promesa del sector a convertirse en el líder indiscutible del formato de descuento duro en Colombia.

Vea también: Centros Comerciales, nueva generación de proyectos que transformará el retail

El punto de quiebre: la llegada de Valorem al control accionario

Aunque D1 inició operaciones en 2009 de la mano de los empresarios chilenos Michel Olmi y Luis Abudei, la verdadera aceleración del negocio comenzó con un cambio determinante en su estructura de propiedad. En 2011, Valorem holding empresarial del Grupo Santodomingo adquirió una participación minoritaria del 20% en Koba International Group, empresa matriz de D1. Sin embargo, el verdadero hito ocurrió en 2015, cuando Valorem compró un 35,25% adicional, elevando su participación al 60,25% y convirtiéndose en accionista mayoritario.

Este movimiento fue más que una simple transacción financiera. Supuso la llegada de un respaldo corporativo sólido, con músculo financiero, visión de largo plazo y experiencia en la consolidación de negocios en sectores estratégicos. Para D1, esto significó la posibilidad de contar con mayores recursos para su expansión, mejorar sus procesos logísticos y tecnológicos, y establecerse como un jugador de referencia en el mercado.

La estructura accionaria de la compañía en 2024 refleja un balance entre el control local y la participación de inversionistas internacionales. Valorem mantiene el 60,25% de las acciones, acompañado del Fondo Ihag de Suiza con el 20,75% y el fondo de pensiones canadiense CPP con el 19%. Esta configuración garantizó estabilidad financiera y una visión diversificada, factores esenciales para sostener su crecimiento.

Expansión territorial: del pionerismo a la masificación

Entre 2015 y 2024, D1 vivió una de las etapas de expansión más agresivas en la historia del retail colombiano. Su modelo de hard discount, caracterizado por ofrecer productos de la canasta básica a precios bajos y con un surtido limitado pero funcional, logró conectar profundamente con el consumidor colombiano, especialmente en un contexto de incertidumbre económica y presión inflacionaria.

Durante esta década, la compañía pasó de ser una cadena con presencia destacada en algunas regiones a consolidarse como una red nacional, con miles de puntos de venta distribuidos en ciudades principales, intermedias y municipios de menor tamaño. Este despliegue territorial le permitió convertirse en una marca cercana, accesible y relevante para diferentes segmentos de la población.

A diferencia de otros modelos de retail que se concentraron en grandes superficies o centros comerciales, D1 apostó por ubicaciones estratégicas de proximidad, en barrios y zonas residenciales. Esto le permitió estar presente en la vida cotidiana de millones de familias, consolidando un vínculo que trasciende la transacción comercial y que se refleja en la fidelidad de los consumidores.

El impacto en la cultura de consumo en Colombia

La llegada y consolidación de D1 no solo modificó el panorama competitivo, sino que también transformó la forma en la que los colombianos entienden el consumo. Antes de la masificación del hard discount, los hogares solían realizar compras grandes en supermercados tradicionales o en tiendas de barrio con márgenes más altos.

Con D1, se introdujo un modelo que democratizó el acceso a precios bajos sin sacrificar calidad. El consumidor empezó a realizar compras más frecuentes, en volúmenes menores, pero con una percepción de ahorro real. Este cambio de hábito no solo benefició a los hogares en términos de economía, sino que también obligó a los competidores a replantear sus estrategias de precios y surtido.

El fenómeno D1 impulsó la creación y expansión de otras cadenas bajo el mismo formato, como Ara y Justo & Bueno (aunque esta última no logró consolidarse financieramente). En ese sentido, puede decirse que D1 no solo lideró un sector, sino que creó un nuevo ecosistema competitivo en el retail colombiano.

Innovación y eficiencia en la operación

Una de las claves del éxito de D1 ha sido su capacidad para innovar en la eficiencia operativa. El modelo hard discount exige un control estricto de costos y una logística altamente optimizada. La compañía apostó por un surtido reducido, enfocado en productos esenciales, muchos de ellos de marca propia, lo que le permitió reducir intermediarios y maximizar márgenes.

Asimismo, D1 invirtió en centros de distribución modernos y en una red logística capaz de abastecer de manera eficiente sus miles de tiendas. Esta fortaleza le permitió mantener precios bajos de manera consistente, incluso en contextos de alta inflación o devaluación del peso colombiano.

La experiencia de compra en D1 también se mantuvo fiel a su filosofía: tiendas sencillas, sin lujos innecesarios, pero con todo lo indispensable para garantizar eficiencia y rotación. Esto reforzó la percepción de ahorro y funcionalidad que buscaba transmitir al consumidor.

El liderazgo en cifras

Al cierre de 2024, D1 se consolidó como el líder indiscutible del retail colombiano en el segmento de hard discount. Su red de tiendas supera varios miles de puntos de venta, con presencia en prácticamente todo el territorio nacional. Su participación de mercado en la canasta básica es significativa, superando a varios competidores tradicionales que hasta hace una década dominaban el sector.

Este crecimiento no solo se refleja en el número de tiendas, sino también en los indicadores financieros. Los ingresos de D1 se multiplicaron de manera exponencial en este período, convirtiéndose en uno de los principales motores de facturación para Valorem. Además, la empresa se posicionó como uno de los mayores empleadores del país dentro del sector minorista, generando miles de puestos de trabajo directos e indirectos.

Retos y perspectivas hacia el futuro

Aunque la década 2015-2024 representa un período de éxito indiscutible, el futuro de D1 no está exento de desafíos. El mercado colombiano continúa en transformación, con consumidores cada vez más exigentes y competidores que buscan innovar en la experiencia de compra.

Uno de los grandes retos será incorporar la digitalización y el comercio electrónico dentro de un modelo que históricamente ha estado centrado en lo físico y en la proximidad. Si bien el e-commerce no es el corazón del hard discount, las nuevas generaciones demandan mayor integración tecnológica y opciones de conveniencia como compras en línea o entregas a domicilio.

Otro desafío importante es mantener el equilibrio entre precios bajos y sostenibilidad. Los consumidores y reguladores cada vez valoran más aspectos como el cuidado ambiental, el manejo responsable de empaques y el apoyo a productores locales. D1 tendrá que encontrar la forma de incorporar estas tendencias sin afectar su propuesta de valor principal.

Finalmente, la competencia seguirá siendo intensa. Aunque D1 logró liderar el sector, otras cadenas como Ara continúan expandiéndose con fuerza y explorando formatos híbridos que combinan el hard discount con experiencias de valor agregado.

Vea también: Mallplaza asegura victoria legal en el proyecto 7/100 de Bogotá

La década 2015-2024 quedará registrada como la etapa de consolidación definitiva de Tiendas D1 en Colombia. Lo que comenzó como un modelo de negocio disruptivo, impulsado por visionarios emprendedores, se transformó en un fenómeno empresarial respaldado por grandes grupos de inversión y que hoy es referente en el retail latinoamericano.

D1 no solo se consolidó como líder en el formato de hard discount, sino que también redefinió la cultura de consumo de un país entero, obligando a la industria a replantear sus estrategias y a adaptarse a una nueva realidad.

El futuro plantea desafíos relacionados con la digitalización, la sostenibilidad y la diferenciación, pero el camino recorrido demuestra que D1 cuenta con las capacidades necesarias para seguir siendo protagonista. Su historia, más que una simple expansión comercial, es un reflejo de cómo la innovación y la visión estratégica pueden transformar por completo un sector.

Gabriel Rodríguez

Gabriel Rodríguez Pie de foto. Crédito (Nombre Apellido,

Pie de foto. Crédito (Nombre Apellido,

El negocio inmobiliario es otra de las apuestas de la cooperativa que ajustó tres años de intervención. A octubre sumó excedentes por $2.464 millones. FOTO ARCHIVO

El negocio inmobiliario es otra de las apuestas de la cooperativa que ajustó tres años de intervención. A octubre sumó excedentes por $2.464 millones. FOTO ARCHIVO

| Getty Images

| Getty Images

{kind=link}

{kind=link}

{kind=link}