NEGOCIOS

Cómo el pacífico se está convirtiendo en un destino clave para la inversión extranjera

En los últimos meses han entrado US$205 millones en inversiones al Valle del Cauca. Las multinacionales europeas y americanas ponen sus ojos en esta zona del país, de cara a la reactivación económica de 2021.

Publicado hace 2 días

on 08/04/2021

Por Kevin Steven Bohórquez

Nuevas inversiones han llegado a Colombia en los últimos 12 meses, desembarcando en el pacífico colombiano. En plena pandemia, con la incertidumbre jurídica y económica de lo fue 2020 y lo que se prevé en 2021, varias multinacionales americanas y europeas han tocado las puertas para inyectar nuevas inversiones en el occidente del país.

Se trata de siete principales empresas que han puesto sus cheques en Colombia, ampliando las oportunidades en un mercado laboral que se ha visto golpeado a causa de la pandemia del coronavirus. Este escenario, si bien ha forjado a los emprendedores y empresarios a buscar nuevas soluciones para mantener a flote sus negocios, también ha permitido que nuevos sectores se perfilen atractivos de cara a la reactivación.

Es así como en medio de esta recuperación, una de las agencias que ha logrado movilizar millones de dólares en los últimos meses ha sido Invest in Pacific. La entidad ha impulsado la gestación de nuevas sucursales, filiales, reinversiones y hasta relocalizaciones empresariales, jalonando la inversión en todo el Valle del Cauca.

Lea también: Seis nuevas inversiones argentinas llegaron a Bogotá en 2020

Con un aporte de 9,7% al PIB nacional, una ubicación estratégica y la cercanía a uno de los principales puertos de Colombia, el Valle se ha convertido entonces como un destino clave para expandir la inversión en el país. Hoy ya más de 196 empresas de capital foráneo operan en la región, y siguen entrando más y más compañías a fortalecer sus operaciones en esta zona del territorio nacional. .

Así, incluso, lo ratifican los más de US$205 millones que entraron en el último año a esta región, con el objetivo de generar más de 1.800 nuevos empleos.

“En total fueron 16 proyectos. ¿Cuál era nuestra meta en la prepandemia? Era llegar a los 20 proyectos, con inversiones de los US$170 millones. Pasó que superamos las expectativas en los montos”, le contó a Forbes Alejandro Ossa, director de Invest in Pacific.

Aunque Ossa advierte que cada vez más se siguen ampliando oportunidades en nuevos sectores que años atrás no venían como estratégicos, advierte que los sectores TIC, BPO y la agroindustria son los de mayor proyección. “Lo que nos obligó la pandemia fue a cerrar brechas digitales. Eso significó que se aumentaran las necesidades de servicio al cliente o apoyo tecnológico, con el objetivo de acelerar esa transformación de las empresas”.

Y es que precisamente en medio de todos estos ajustes por la pandemia, la multinacional Argentina Globant desembarcó en esta región, con el objetivo de llevar sus operaciones de desarrollo de software a esa zona del país. Tras abrir en Bogotá y Medellín, sumó un nuevo destino, de cara a las altas proyecciones que tiene el país en este sector.

Lo mismo hizo la europea Endava, una compañía que ofrece servicios de tecnología y software, o Endrock, una empresa de desarrollo de software, que llegó al Valle del Cauca en búsqueda de talento caleño porque van a consolidar su operación en la ciudad.

“La presencia de multinacionales en la región contribuye a la generación de más empleos directos y formales, ayuda a enriquecer la capacidad productiva y a fortalecer el robusto tejido empresarial que hoy tenemos”, destaca Ossa.

La estadounidense TaskUs, por su parte, es otra de las multinacionales que apuestan por esta zona del país, en medio de toda su expansión en Latinoamérica. De base tecnológica, ofrece soluciones de CX digital, operaciones de inteligencia artificial y seguridad de contenido a las empresas más innovadoras del mundo. Llegó a Cali para ampliar sus servicios en el país e impulsar los empleos de la región y tiene una ambiciosa estrategia en esta ciudad.

Lea también: Cómo el barril de petróleo a US$65 impulsa millonarias inversiones en Colombia

Así lo cree Guillermo Ulloa, vicepresidente de operaciones de TaskUs Colombia, que advierte que “¡Cali es la joya escondida de Colombia. Si viene en busca de la observación de aves, clases de baile de salsa, deportes o incluso de las mejores operaciones de outsourcing, Cali es el lugar para establecerse y aprovechar su posicionamiento estratégico como el nodo de desarrollo del suroeste de Colombia”.

En línea con TaskUs, en la agroindustria la peruana Danper desembarcó al Valle para establecer sus cultivos de aguacate hass. La firma está aprovechando el ‘boom’ que está teniendo el llamado ‘oro verde de Colombia’ y viene desarrollando nuevas inversiones para conquistar el mundo desde suelo colombiano.

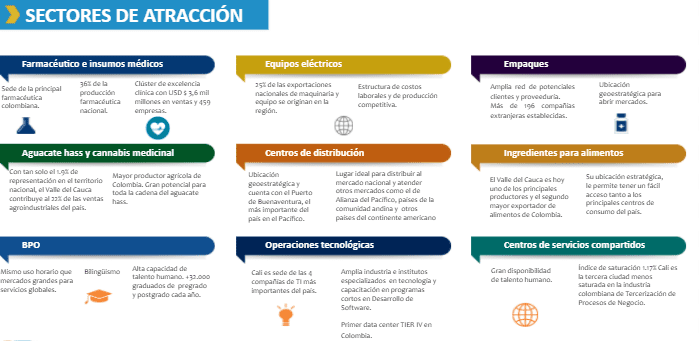

Todas estas inversiones muestran el potencial del Valle del Cauca y las oportunidades que se están abriendo para que el pacífico sea un destino clave en la inversión. Según Invest in Pacific, hay varios sectores claves que prevén jalonar la inversión del territorio. Se trata del farmacéutico, la agroindustria, las operaciones tecnológicas, los empaques y la industria de alimentos.

on 08/04/2021

Por Kevin Steven Bohórquez

Nuevas inversiones han llegado a Colombia en los últimos 12 meses, desembarcando en el pacífico colombiano. En plena pandemia, con la incertidumbre jurídica y económica de lo fue 2020 y lo que se prevé en 2021, varias multinacionales americanas y europeas han tocado las puertas para inyectar nuevas inversiones en el occidente del país.

Se trata de siete principales empresas que han puesto sus cheques en Colombia, ampliando las oportunidades en un mercado laboral que se ha visto golpeado a causa de la pandemia del coronavirus. Este escenario, si bien ha forjado a los emprendedores y empresarios a buscar nuevas soluciones para mantener a flote sus negocios, también ha permitido que nuevos sectores se perfilen atractivos de cara a la reactivación.

Es así como en medio de esta recuperación, una de las agencias que ha logrado movilizar millones de dólares en los últimos meses ha sido Invest in Pacific. La entidad ha impulsado la gestación de nuevas sucursales, filiales, reinversiones y hasta relocalizaciones empresariales, jalonando la inversión en todo el Valle del Cauca.

Lea también: Seis nuevas inversiones argentinas llegaron a Bogotá en 2020

Con un aporte de 9,7% al PIB nacional, una ubicación estratégica y la cercanía a uno de los principales puertos de Colombia, el Valle se ha convertido entonces como un destino clave para expandir la inversión en el país. Hoy ya más de 196 empresas de capital foráneo operan en la región, y siguen entrando más y más compañías a fortalecer sus operaciones en esta zona del territorio nacional. .

Así, incluso, lo ratifican los más de US$205 millones que entraron en el último año a esta región, con el objetivo de generar más de 1.800 nuevos empleos.

“En total fueron 16 proyectos. ¿Cuál era nuestra meta en la prepandemia? Era llegar a los 20 proyectos, con inversiones de los US$170 millones. Pasó que superamos las expectativas en los montos”, le contó a Forbes Alejandro Ossa, director de Invest in Pacific.

Aunque Ossa advierte que cada vez más se siguen ampliando oportunidades en nuevos sectores que años atrás no venían como estratégicos, advierte que los sectores TIC, BPO y la agroindustria son los de mayor proyección. “Lo que nos obligó la pandemia fue a cerrar brechas digitales. Eso significó que se aumentaran las necesidades de servicio al cliente o apoyo tecnológico, con el objetivo de acelerar esa transformación de las empresas”.

Y es que precisamente en medio de todos estos ajustes por la pandemia, la multinacional Argentina Globant desembarcó en esta región, con el objetivo de llevar sus operaciones de desarrollo de software a esa zona del país. Tras abrir en Bogotá y Medellín, sumó un nuevo destino, de cara a las altas proyecciones que tiene el país en este sector.

Lo mismo hizo la europea Endava, una compañía que ofrece servicios de tecnología y software, o Endrock, una empresa de desarrollo de software, que llegó al Valle del Cauca en búsqueda de talento caleño porque van a consolidar su operación en la ciudad.

“La presencia de multinacionales en la región contribuye a la generación de más empleos directos y formales, ayuda a enriquecer la capacidad productiva y a fortalecer el robusto tejido empresarial que hoy tenemos”, destaca Ossa.

La estadounidense TaskUs, por su parte, es otra de las multinacionales que apuestan por esta zona del país, en medio de toda su expansión en Latinoamérica. De base tecnológica, ofrece soluciones de CX digital, operaciones de inteligencia artificial y seguridad de contenido a las empresas más innovadoras del mundo. Llegó a Cali para ampliar sus servicios en el país e impulsar los empleos de la región y tiene una ambiciosa estrategia en esta ciudad.

Lea también: Cómo el barril de petróleo a US$65 impulsa millonarias inversiones en Colombia

Así lo cree Guillermo Ulloa, vicepresidente de operaciones de TaskUs Colombia, que advierte que “¡Cali es la joya escondida de Colombia. Si viene en busca de la observación de aves, clases de baile de salsa, deportes o incluso de las mejores operaciones de outsourcing, Cali es el lugar para establecerse y aprovechar su posicionamiento estratégico como el nodo de desarrollo del suroeste de Colombia”.

En línea con TaskUs, en la agroindustria la peruana Danper desembarcó al Valle para establecer sus cultivos de aguacate hass. La firma está aprovechando el ‘boom’ que está teniendo el llamado ‘oro verde de Colombia’ y viene desarrollando nuevas inversiones para conquistar el mundo desde suelo colombiano.

Todas estas inversiones muestran el potencial del Valle del Cauca y las oportunidades que se están abriendo para que el pacífico sea un destino clave en la inversión. Según Invest in Pacific, hay varios sectores claves que prevén jalonar la inversión del territorio. Se trata del farmacéutico, la agroindustria, las operaciones tecnológicas, los empaques y la industria de alimentos.

Los ojos en la relocalización

En medio de la guerra comercial entre Estados Unidos y China, y las dificultades en las cadenas de suministro que ha vislumbrado la pandemia, Colombia sigue apostando por la relocalización empresarial como un eje de la reactivación.

En esta tarea, ya se encontraron a 181 empresas potenciales para relocalizar sus operaciones en esta región. De este total, 51 firmas ya han mostrado algún interés por entrar al país para desarrollar nuevos centros de producción más cercanos a las casas matriz.

Cuenta Ossa que el Valle tiene una ubicación estratégica para atender los países de la Alianza del Pacífico, Asia, el mercado andino y Estados Unidos. Por ahora, si bien no se confirmaron nuevas relocalizaciones por temas de confidencialidad, el directivo aseguro que este año vienen anuncios importantes de las multinacionales.

FOTO: Pixabay

FOTO: Pixabay

Foto: Forbes Latam

Foto: Forbes Latam