Mostrando las entradas con la etiqueta #LAUREANOTURIENZOESTEBAN. Mostrar todas las entradas

Mostrando las entradas con la etiqueta #LAUREANOTURIENZOESTEBAN. Mostrar todas las entradas

jueves, octubre 05, 2023

miércoles, agosto 30, 2023

viernes, marzo 31, 2023

LA GRAN HISTORIA DEL RETAIL | Retailnewstrends - LAUREANO TURIENZO ESTEBAN

LA GRAN HISTORIA DEL RETAIL | Retailnewstrends

LA GRAN HISTORIA DEL RETAIL

por Laureano Turienzo | Ene 31, 2021 |

En 1900, 20 millones de estadounidenses, de una población de 76 millones, recibieron catálogos de Sears ese año.Fuente: New York Times. Más del 26% de la población.

Ese año, casi el 50% de la población, compró por correo.

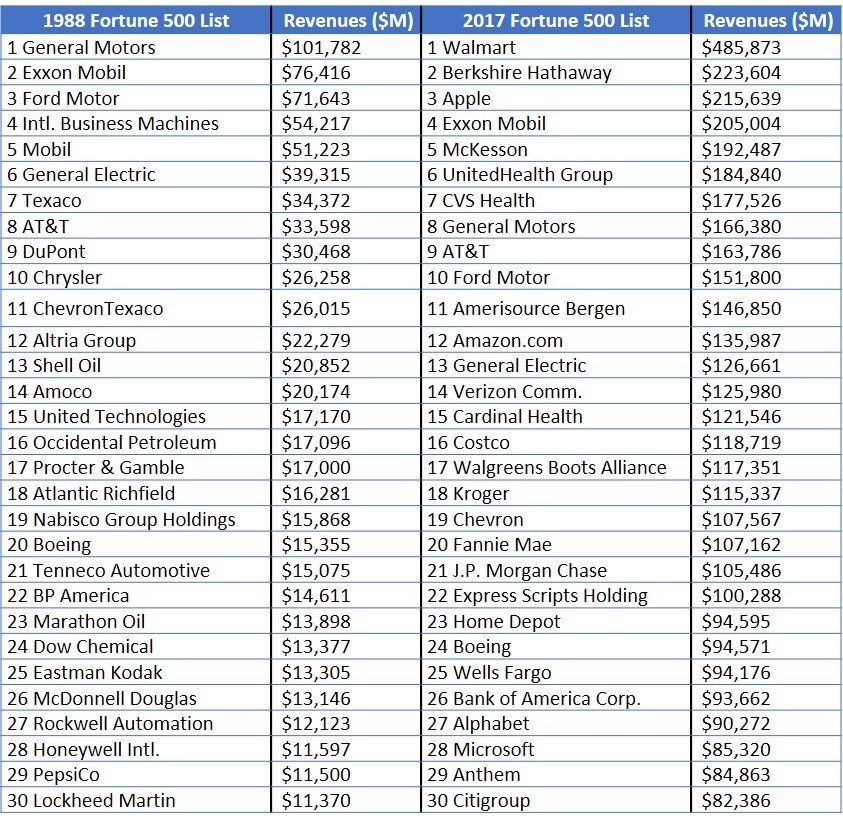

Sears recibía más de 100.000 pedidos al día. Sears fue el retailer más grande de todos los tiempos. Más que Walmart. Mucho más que Amazon. Fue el más grande durante décadas. Los gobiernos estatales y locales se quejaron de que la empresa estaba perjudicando a los minoristas de pueblos pequeños.

En 1905, Sears escribió a los mejores clientes de la compañía en Iowa, pidiéndoles que distribuyeran 24 catálogos entre amigos y vecinos. Estos clientes enviaron a Sears los nombres de las personas que recibieron los catálogos. Cuando estas personas, a su vez, enviaban pedidos, los clientes originales recibían premios por su trabajo: una estufa, una bicicleta o una máquina de coser. Con éxito en Iowa, el sistema se aplicó en otros estados.

Hoy, Sears va camino de los 140 años de edad y es un moribundo. Ser el más grande en el retail no significa la eternidad.

El cofundador de Sears, Richard Warren Sears aprovechó dos grandes redes para servir a su empresa: los ferrocarriles y el Servicio Postal de los Estados Unidos. Cuando el Servicio Postal inició la entrega rural gratuita en 1896 (la “última milla” en la jerga actual), todas las granjas de Estados Unidos estuvieron al alcance de la mano.

Y Richard Sears los alcanzó. Utilizó su genio para la publicidad y la promoción para poner un catálogo en manos de 20 millones de estadounidenses en 1900, cuando la población era de 76 millones. El Libro de los deseos, el Libro grande o el Libro de los sueños, como se llamaba de diversas formas al catálogo, podía tener la asombrosa cantidad de 1.500 páginas y ofrecer más de 100.000 artículos. Y cuando uno de sus proveedores de pantalones, el mago de la fabricación Julius Rosenwald, se convirtió en su socio, en 1886, Sears estaba en camino de convertirse en un gigante integrado verticalmente. Ya sea que necesite un separador de crema o un guante de receptor, un arado o un vestido, o una casa entera, Sears lo tenía. “No importa a dónde vaya o cuánto tiempo mire, no encontrará valores que se acerquen a los que presenta este libro”, declaraba el catálogo de primavera de 1922 .

Sears se repartiría el panorama del catálogo con un rival local, Montgomery Ward. ¿Recuerdalo? Probablemente no. La empresa de promoción de ventas electrónicas Groupon, una vez poderosa y ahora aferrada a la vida, ocupa parte de la antigua sede de Ward en Chicago. Sears, Montgomery Ward y otro minorista de mercancías generales nacido en el Medio Oeste, JC Penney, dominaron el comercio minorista estadounidense de posguerra, controlando el 43 por ciento de las ventas de los grandes almacenes en 1975 .

Miren, para comprender el retail actual hay que conocer la historia de Sears y su mastodóntico, brutal, apabullador legado. Si usted pregunta cuál es la empresa que más influyó en Jeff Bezos, o en Jack Ma, Amazon o Alibaba, la respuesta debe ser Sears. Si les cuentan otra historia, parte del desconocimiento.

Si les preguntan por la empresa que más influyó en Sam Walton, Walmart, ésta se llama Sears. Y por supuesto, …. Al lado de Sears, en términos de historia, todos esos gigantes del retail nanoempequeñecen.

Fuente: Sears

Fuente: Sears

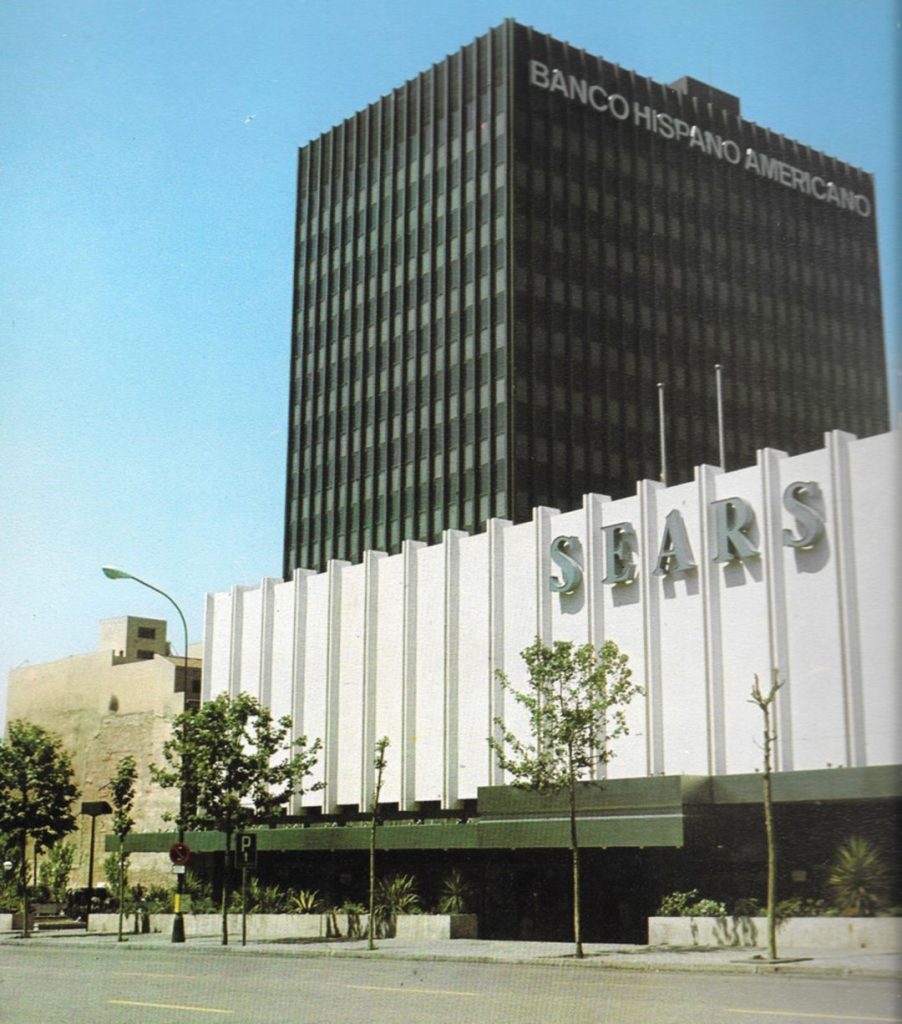

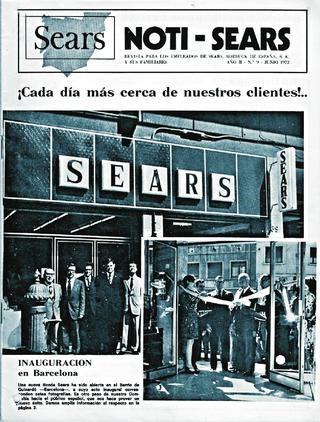

Sears llegó a abir tiendas en España . De hecho estuvo aquí varias décadas, con dos tiendas en Barcelona y una en Madrid. Los líderes por entonces, El Corté Inglés y Galerías Preciados, realmente se preocuparon: la llegada de Sears revolucionó el panorama al permitir al consumidor comprar sus productos a plazos y a crédito de hasta veinticuatro meses, sin necesidad de ningún intermediario.

El 8 de agosto de 1982, un grupo terrorista palestino perpetró atentados con bombas en Madrid y Barcelona ante empresas norteamericanas como Sears y el Bank of America. Como resultado de las represalias, en Barcelona una explosión causó destrozos sin ocasionar víctimas ni heridos.

Fue el primer atentado en España desde la Guerra a unos grandes almacenes. Años después ETA realiza el miserable atentado en el Hipercor. Pero eso es otra historia.

En 1979 procedió a anunciar la venta de sus tiendas en España. La venta se culmina en 1983 por parte de Galerías Preciados, que pertenecía a la RUMASA de Ruiz Mateos. RUMASA pagaba 2.100 millones de pesetas las tres teidnas y 20 tiendas de electrodomésticos que Sears había ido abriendo en nuestro país.

Un artículo de El País de 1982 dice:

“Al contado y en dólares

Según fuentes próximas a los negociadores, el precio inicialmente barajado supera algo los 2.000 millones de pesetas, cifra que habría sido la pedida por Sears. De ellos, los norteamericanos quieren cerca de la mitad al contado, en dólares, y el resto, en plazos no excesivamente dilatados, en pesetas. En cambio, Rumasa, cuyos cuatro centenares de empresas finalizarían el año -incluido el negocio español de Sears- con una facturación en torno a los 350.000 millones de pesetas y 53.000 trabajadores, parece haber expresado discrepancias en torno al precio y a la forma de pago.Además, antes debe llegarse a un acuerdo sobre las valoraciones de la cadena de establecimientos Sears: dos grandes almacenes en Barcelona, uno en Madrid y veintidós tiendas de electrodomésticos en diversas capitales de provincia. Otros obstáculos que deben superarse consisten en conseguir todas las autorizaciones necesarias del Ministerio de Economía y Banco de España. Todo ello avanza lentamente, pues los directivos de Sears no hablan castellano y los de Galerías tampoco inglés, por lo que requieren traductores simultáneos y los papeles que genera su actividad.

Paralelamente, como una gran parte de las ventas de Sears en España -cerca de 10.000 millones de pesetas el año pasado proceden de electrodomésticos y otros aparatos producidos por la casa matriz, deben adoptarse soluciones para la asistencia técnica de los mismos y para la continuidad del suministró, en la que parecen interesadas ambas partes. A tal efecto, el camino perfilado es la constitución de una empresa totalmente propiedad del grupo Sears, que garantizaría el suministro de sus electrodomésticos. Al parecer, se trataría de una empresa DISC (domestic internacional sales corporation o corporación de ventas internacionales domésticas), autorizada por la legislación norteamericana a diferir sus impuestos, lo que supone una prima a la exportación.

El interés prioritario de Rumasa ante Sears se centra, precisamente, en la posibilidad de ganar terreno a El Corte Inglés en la creación de una línea de ventas de electrodomésticos, según fuentes del holding de la abeja. Funcionaría tanto en las instalaciones actuales de Sears (el gran almacén de Madrid es alquilado, al igual que la mayoría de las veintitrés tiendas), como en las tiendas (veinticuatro) de Galerías.”

Sigamos.

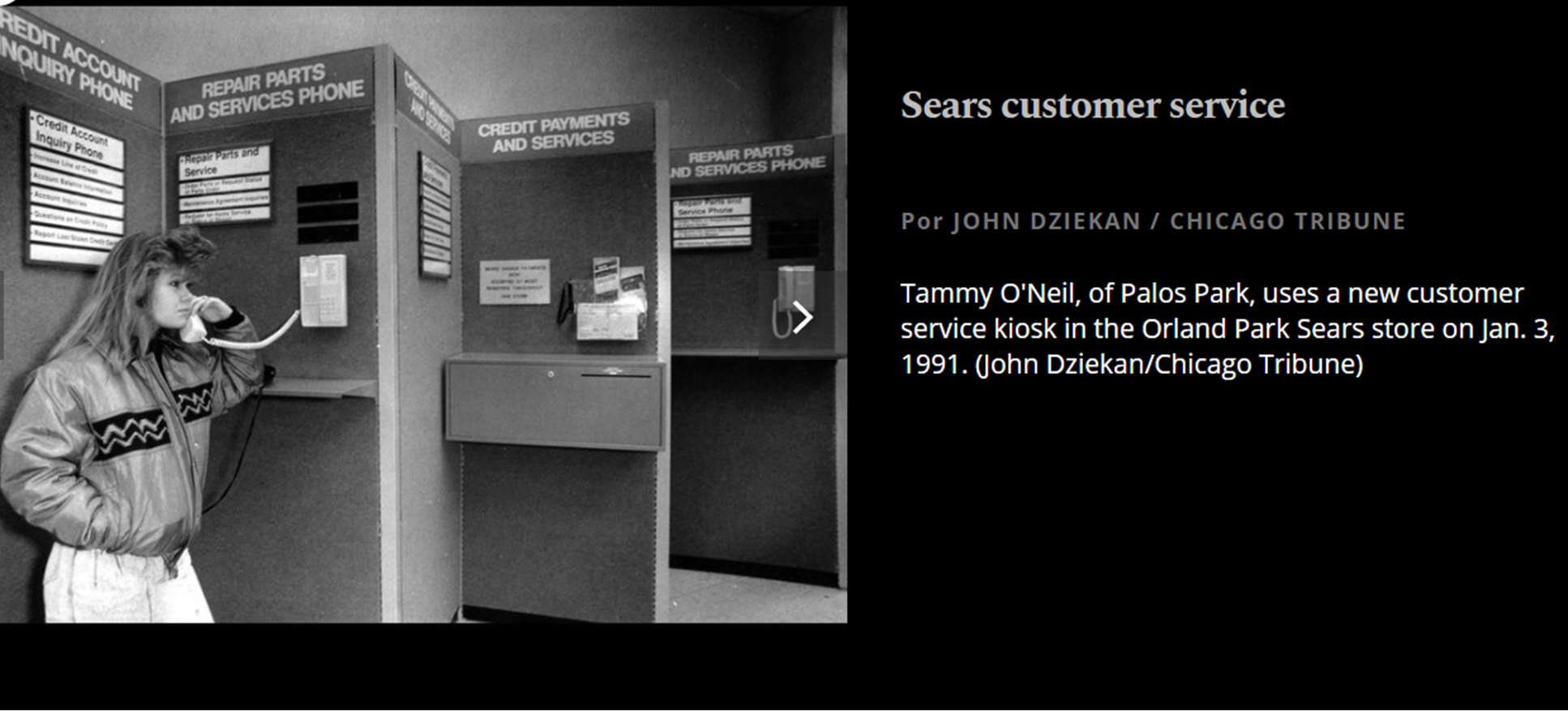

Ah, cuando les hablen de clic and collect, de la omnicanalidad, y de lo moderno que es todo desde esos informes tan actuales que se publican, muestrenles esto:

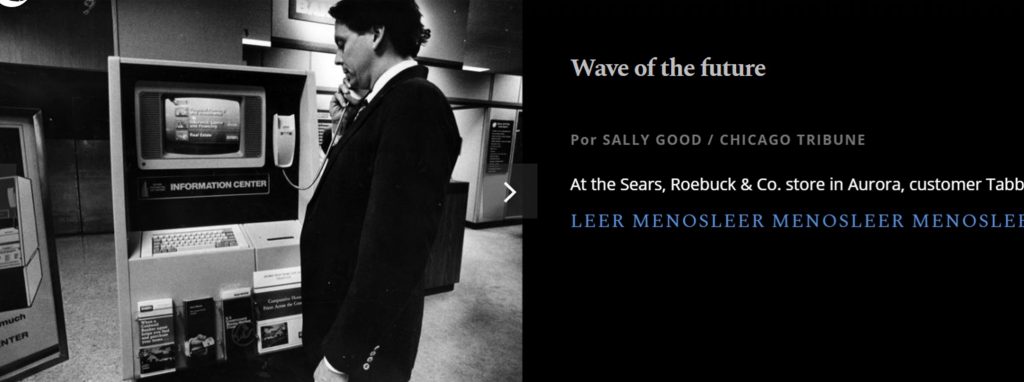

Y cuando los gurús contemporáneos, engolen la voz para hablarles de eso tan abstracto que es la “conveniencia” como lo último de lo último y como si los consumidores del pasado no buscaran su conveniencia, enséñenles esto:

Si aún así siguen insistiendo, e insisten en lo modernas que son sus teorías de que todo es nuevo, pues sean más radicales y vayanse un siglo atrás, y les enseñan esto:

¿Han leído el texto de anuncio? ¿Les suena actual? . Fue escrito hace 112 años..

Era áun el siglo XIX cuando empezó a desarrollar su negocio, enviado pedidos por correo, y aunque antes que ellos ya había muchas empresas que se dedicaban a la venta por catálogo, Sears lo llevó hasta a un nivel estratosférico. El catálogo Sears, Roebuck es uno de los iconos de la historia del retail. El correo era un internet antes de internet. Pueden decir en voz alta y sin ningún tipo de complejo que Sears inventó Amazon y Alibaba, crearon los cimientos para que fueran posibles. Si les cuentan que Amazon y Alibaba descubrieron eso de la hiperconveniencia ,o eso de hacer llegar cosas a tu casa, es que desconocen la historia. Sears lleva décadas y décadas llevando todo tipo de artículos a los hogares norteamericanos.

Al igual que Amazon, comenzó con una sola categoría de productos: relojes, en lugar de libros.Y como Amazon comenzó a diversificar y a vender de casi todo. Mucho antes de que las revistas nos dijeran que Amazon inventó eso de “un lugar donde puedes comprar todo lo que se pueda comprar”, Sears ya se promocionaba como una tienda donde podías comprar TODO, y a precios baratos. Sears vendía desde relojes, hasta tumbas, camisas, harina, frijoles, o automóviles.

En la década entre 1895 y 1905, los ingresos de Sears aumentaron de aproximadamente $ 750,000 a aproximadamente $ 38 millones. Esa progresión en una década, es muy superior a la progresión que ha tenido Amazon en la última década, si usted extrapola los números de entonces a ahora.

A principios del siglo XX, el catálogo de Sears se había vinculado tanto con la psique estadounidense que el gobierno comenzó a utilizarlo con fines de propaganda. Durante las Guerras Mundiales, miles de catálogos fueron enviados a soldados estadounidenses en el frente y convalecientes en hospitales extranjeros para que se sintieran como en casa. Franklin Roosevelt dijo que la mejor manera de combatir el comunismo era darles una buena porción del capitalismo en forma de catálogos de Sears.

El general Wood, presidente de Sears desde los años 20, y el gran artifice de la expansión física de Sears, dijo: “Hay cuatro partes en cualquier negocio … el cliente es lo primero … el empleado viene después … … luego viene la comunidad … luego viene el accionista … … si los otros tres … son atendidos adecuadamente, el el accionista se beneficiará en el largo plazo “.

Ahora que se sorprenden con que unas empresas de comercio electrónico se metan en el fregado de distribuir alimentos a las casas de los consumidores, evidentemente no conocen la historia. Eso lo hacía ya Sears y otras empresas hace un siglo. Sears, hace 10 décadas, ya distribuía todo tipo de comida envasada, y en los años 20 fueron pioneros ya que su catálogo ofrecía una amplia variedad de alimentos étnicos para atender a la creciente población de inmigrantes de Estados Unidos.

En la década de los veinte, hizo algo que dejó a todos boquiabiertos: abrió una tienda física. Las primeras tiendas Sears se abrieron en los almacenes de pedidos por correo existentes de la empresa. Pero poco a poco empezó a abrir tiendas en suburbios, cerca de donde vivían sus clientes.

En un magnífico artículo del archbridge institute, dice:

“El general Wood construyó sus tiendas en terrenos más baratos lejos de los viejos centros urbanos. Añadió estacionamiento. Llevaba una gran variedad de autopartes, llantas, baterías, hardware y otras categorías donde Sears era fuerte. Si bien los viejos grandes almacenes atendían a las mujeres, él quería que sus tiendas fueran amadas por toda la familia, incluidos los hombres.

Las tiendas comenzaron como tiendas de gangas, con accesorios baratos y pocas comodidades. Con el tiempo, Wood y la compañía aprendieron que valía la pena gastar dinero en tiendas más bonitas y con mejor apariencia y en agregar servicios al cliente.

Para 1932, la compañía había abierto 374 nuevas tiendas en todo el país y los ingresos de esas tiendas eran mayores que los ingresos de las operaciones de pedidos por correo de Sears.

Nada de este crecimiento fue fácil. Representó la transformación de una empresa que ya era enorme. Wood comenzó sin ejecutivos con experiencia en la operación de tiendas minoristas. Creyente en la promoción desde adentro, luchó por desarrollar y capacitar a personas que pudieran administrar las tiendas, una tarea muy diferente de ejecutar una operación de pedido por correo. Incluso trató de comprar la empresa JC Penney para obtener experiencia y pericia en el comercio minorista, pero Penney no se vendió.

Se desarrollaron tensiones entre los ejecutivos tradicionales de pedidos por correo de Sears y los que dirigían las tiendas. Wood, siempre excelente arbitrando disputas dentro de la organización, hizo que todos trabajaran juntos como un equipo. Se cometieron muchos errores en todos los aspectos de las tiendas, pero Wood, siempre adaptable y en constante aprendizaje, llevó a la empresa a solucionar los problemas. Las aperturas de nuevas tiendas se desaceleraron durante la Gran Depresión de la década de 1930, lo que le dio a la compañía un respiro para resolver sus problemas.

Las tiendas de Sears no eran lujosas. Sears era el lumpen, mirado por encima del hombro por los representantes de ese retail con corbata y genuflexión. Por eso le gustaba a los más jóvenes. Y a los más modernos. Y a los más inconformistas.

En 1929 ya había 300 tiendas físicas de Sears, de una empresa de venta por catálogo. Increíble. Y abrieron en las ciudades del sur, suroeste y oeste.

Cuando los demás caían en el 29, y los años posteriores, Sears creció. Y usó algo que no ha sido estudiado lo suficiente desde mi punto de vista, por los expertos del markéting actual, la estética del ahorro de Sears. Los demás siguieron vendiendo moda durante la recesión, Sears vendió ropa práctica.

1931, en medio de la Gran Depresión, el catálogo y los negocios minoristas de Sears generaron ganancias anuales de más de $ 2.5 mil millones. Las ventas de la compañía representaron más del 1 por ciento del producto nacional bruto de los Estados Unidos.

Sears, como Amazon, pero 7 décadas antes, empezó a diversificar: comenzó a vender seguros de automóviles bajo la marca Allstate.

En los 50 Sears ya tenía 700 tiendas físicas, algo que era impensable en una empresa que había nacido en el envío de cosas por correo. Sears sabía que el retail durante décadas, por mucho que se vendiera por catálog, se vendería sobre todo en tienda física. Por cierto, acudan a algunos artículos de 1931, y 1932 en los principales periódicos de la época, donde se intuye que la venta por catálogo terminará con las tiendas físicas. Uno comprueba que casi un siglo despúes los biznietos de aquello holligans del apocalípsis siguen vivos y cansinamente recordándonos que lo de las tiendas físicas tiene fecha definitiva: mañana,

Sears salió de Estados unidos y abrió tiendas en la Ciudad de México en 1947 y en Canadá Canadá en 1952 . Sears y sus rivales JC Penney y Montgomery Ward, capturaron el 43 por ciento de todas las ventas en tiendas por departamento en 1975.

Tuvimos que esperar casi 6 décadas para que Walmart superara a Sears como el retailer más grande del planeta Tierra. Ahora, hace dos años, Alibaba superó a Walmart en GMV.

Desde entonces, Sears comenzó su lenta caída, Intentó tener éxito en otros sectores, seguros, servicios financieros, tiendas de descuentos. Lo intentó con la tecnología. Lo intentó con sus tarjetas de crédito. Pero ya era tarde, los norteamericanos ya veían a Sears como algo de su pasado. Recordaban las huelgas de sus trabajadores, peor pagados que la competencia. Recordaban los boicots afroamericanos contra Sears en la década de 1930 por prácticas racistas en la contratación. Recuerdan las luchas de los activistas por los derechos de la mujer en su empresa en la década de los sesenta. Recuerdan el “Caso Sears” de 1986, La Comisión de Igualdad de Oportunidades en el Empleo acusó de discriminación contra las mujeres, que había sido rechazada para lucrativos puestos de trabajo de ventas por encargo en departamentos tradicionalmente masculinos. Recuerdan que todo el país estuvo pendiente de aquello.

Y sobre todo recuerdan que década tras década, el tiempo pasaba fuera, y cuando uno entraba en las tiendas de Sears tenía la sensación que el tiempo no había pasado ahí adentro. Y eso, en muchos casos, en el retail es una patente de muerte futura.

Pero regresemos a la historia del más grande de todos los tiempos: hace apenas 45 años, en 1973, Sears, el minorista más grande del mundo, inauguraba del rascacielos más alto del mundo. La Torre Sears. Sus oficinas.

En 1984, junto con International Business Machines Corp. ( IBM ) creó lo que se convertiría en Prodigy, un portal en línea previo a la Web. Una década antes de Amazon, Sears estaba intuyendo el comercio electrónico .

¿Por qué Amazon se parece cada vez más a un minorista pasado de moda? La estrategia corporativa de hacerlo todo de la compañía se adhiere a un libro de jugadas conocido: el de Sears, Roebuck & Company. Sears puede parecer un zombi hoy en día, pero es fácil olvidar lo transformadora que fue la empresa hace exactamente 100 años, cuando también estaba capitalizando un negocio de correo al consumidor para establecer una presencia minorista física.

El correo era Internet antes que Internet.

Un comunicado de prensa de julio de 2000 Sears.com alardeaba de que vendía artículos electrónicos para el hogar, computadoras, equipo de oficina, electrodomésticos, utensilios de cocina, productos para bebés, uniformes escolares, regalos, juguetes y artículos deportivos. mientras que un tal Amazon.com apenas había comenzado a expandirse de los libros, ofreciendo software, videojuegos y productos para el hogar.

Sears fue, con mucha diferencia, el retailer más disruptivo de su época, el que más invirtió en tecnología, y el más avanzado, y por supuesto inventó la omnicanalidad 120 años antes de que las grandes consultoras vinieran extasiadas a confesarnos que habían descubierto el Santo Grial que salvaría al retail. Se llamaba: OMNICANALIDAD.

Sears desde hace décadas no solo utilizaba múltiples canales, más allá de la tienda física, sino que estaban perfectamente interconectado; podías, por ejemplo, comprar por catalógo y recoger en una tiendas Sears, y tu “experiencia” era “unificada”.

Hoy Sears, el retailer más grande de todos los tiempos, está a punto de morir. Si lo de , Blockbuster o Toys “R” Us les pareció el fin del Retail tal como lo conocían , multipliquen ese fin del Retail por cien. El valor simbólico del fin de Sears es incomparable a nada anterior.

¿Qué es lo que sucedió en los últimos años para este desastre?

En 2005 otro histórico, Kmart adquirió Sears y se fusionaron en “Sears Holdings”, desde entonces se llevó a cabo una estrategia, a estudiar por los retailers, precisamente para no repetirla

El 7 de noviembre de 2005 Kmart anunció que compraría Sears por $ 11 mil millones. Las compañías combinadas que tendrán su sede en Chicago y se llamarán Sears Holdings operarán alrededor de 3,500 ubicaciones. Los analistas expresaron su entusiasmo por la combinación de los gigantes La administración prometió ahorrar $ 500 millones al año para el 2007, en parte mediante recortes de empleos y cierres de tiendas.

El autor intelectual del acuerdo fue el presidente de Kmart, Edward Lampert, un ex alumno de Goldman Sachs Group Inc. El que quizá sea uno de los peores Ceo´s de la historia del Retail, si nos fijamos en el legado que ha dejado desde que se hizo cargo de Sears hace 13 años. Si bien es verdad que los problemas de Sears vienen de mucho antes que Lampert (un tipo con mente de financiero y cero de retailer, Como presidente de la compañía combinada también asumió el cargo de CEO en 2013), no es menos verdad que su gestión ha sido catastrófica, entre otras cosas porque aparte su poder fue asfixiante para los directivos que pasaron por la empresa, y en verdad era él el que dirigía y tomaba las grandes decisiones:Cerró cientos de tiendas: todas las que no eran rentables. En un documento a los inversionistas de su CEO por entonces, Lampert, se puede leer si no obtenemos un rendimiento claro, “no gastaremos dinero en gastos de capital para construir nuevas tiendas o mejorar nuestra base existente simplemente porque nuestros competidores sí lo hacen”.

Sears, tratando de evitar los gastos que implican tener una red de tiendas, le dio prioridad al comercio electrónico, dejando de la mano de Dios a muchas de sus tiendas, que con el tiempo fueron anclándose en un pasado vergonzante. Cuando lo que tenía que hacer es haber potenciado los dos canales.

La página de comercio electrónico de Sears se convirtió en la más avanzada de su sector, con una fantástica capacidad de búsqueda y facilidad de uso. Fueron los primeros en implantar las políticas de precios dinámicos en línea.

Llegados a este punto: Sears tenía muchas tiendas semiabandonadas y un aparentemente gran comercio electrónico

Si usted investiga la historia de Sears, observará que en el 2009 , Sears.com ahora ofrecía envíos internacionales a 90 países. Y los clientes podían elegir entre más de 300,000 productos. Infinitamente más que sus competidores.

Si usted va más allá de los actuales artículos sobre Sears que se publican en las revistas de distribución, e investiga su pasado, observará (como he contado ya) que ya en el 2009 se unió con IBM para desarrollar un proyecto pionero para lograr la automatización de la experiencia de compra móvil a través de su página web.

Ese mismo año, Sears lanzó ShopYouWay, y sobre ello dijo Jim Barr, Presidente del departamento en línea de Sears Holdings Corporation. “Nuestras iniciativas a través de la web están diseñadas para ayudar a los clientes de Sears y Kmart a encontrar lo que buscan, en el momento y lugar que desee. La plataforma en línea de Sears Holdings Corporation se ha convertido en un recurso tan exitoso que recientemente fue reconocido por e-tailing group, Inc. como el mejor sitio web en la encuesta ‘e-commerce gauge’ . Sears.com alcanzó el puesto número uno en la encuesta de usuarios en línea con un puntaje total de 88.25 sobre 100, un 21% más que el año anterior, reportando así el mayor incremento entre todos los minoristas en línea. Aun en este difícil momento que atraviesa nuestra economía, los estadounidenses todavía pueden darse el lujo de hacer compras y disfrutar de la experiencia sin culpa, las 24 horas del día, los 7 días de la semana. ShopYourWay

Ese mismo año, en el que decidieron que lo importante estaba arriba, en el online, y no tanto abajo en las tiendas, adquirieron a empresas tecnológicas emergentes, como la Israeli start-up

Mientras, comenzaban las grietas en las paredes de las tiendas que no eran rentables.

Si ustedes quieren saber más, les recomendó la carta a los accionistas de Sears de su CEO Edward S. Lampert. Un himno a lo que no se debería hacer nunca en estrategia en Retail. Un monologo de justificación de cómo hay que cerrar las tiendas que no son rentables y cómo no permitirse el lujo de tener tiendas no rentables, en una visión micro en vez de cosmogónica

Una oda a cómo reducir una cadena de tiendas físicas, cómo apostarlo todo al online, y cómo sonreir cuando genera efectivo de la liquidación de inventario y la monetización de las tiendas que se cierran, en un cortoplacismo estrepitoso.

No entendieron que cerrar una tienda física genera sí o sí un impacto en todas las tiendas que quedan abiertas, incluidas en la tienda online (y quizá en esta en la que más), y que ésa es una decisión que hay que tomar cuando no hay más remedio y no por salvar la foto de un instante.

En el 2013, los titulares nos daban noticias como estas: Las ventas en línea de Sears suben un 20% en el primer trimestre

Sears ha encontrado un sólido desempeño continuo en las ventas en línea con sears.com y kmart.com creciendo un 20% con respecto al año anterior en el primer trimestre. El minorista ha logrado estos resultados a través de su inventario en línea extendido; el lanzamiento de su programa de membresía Shop Your Way. Las mejoras en la cadena de suministro también permiten al minorista enviar productos en demanda a aproximadamente el 99% del país en dos días o menos. Quince millones de artículos se han agregado al mercado en línea del minorista, lo que aumenta el surtido a más de 75 millones de artículos actualmente. “Estamos incorporando las capacidades en línea que hemos incorporado en nuestras tiendas y las capacidades de nuestra tienda para nuestro negocio en línea para ayudar con la gestión y el cumplimiento del inventario“, dijo Edward Lampert, CEO de Sears Holdings en una llamada reciente con analistas.

A partir de ahí Ed Lampert (que pasará a la historia como uno de los Ceo´s más nefastos del Retail), se embarcó en una estrategia de cierre de toda tienda que no fuera totalmente rentable, inversiones mínimas en las tiendas, y una apuesta del todo o casi nada al ecommerce, en vez de hacer una estrategia para reconducir a la rentabilidad a las tiendas no rentables.

En 2016, podemos leer en un artículo de Forbes: Sears. Un desastre en ventas de las tiendas Sears . Las ventas en la misma tienda bajaron un 7,1%. Para lidiar con las pérdidas en curso, la compañía planea cerrar otras 50 tiendas y vender otros $ 300 millones de activos.

Ed Lampert fusionó dos empresas en crisis, Kmart y Sears , entonces Sears tenía un valor de $ 11 mil millones y tenía 3,500 tiendas . En 2016 (11 años después) Sears valía $ 1.6 mil millones (una disminución de más del 85%) y tenía menos de 1.700 tiendas (una disminución del 51%).

Lampert, llegó a querer que todo lo que sucediera en Sears pasara por su despacho. En un artículo de Forbes del 16 se haba de su Micro-gestión en lugar de estrategia. Cita como hacía llamadas telefónicas diarias con el personal por la mañana y controles ridículamente estrictos que eliminan la toma de decisiones por parte de cualquier persona que no sea los directivos superiores. Además, cada decisión de los directivos fue cuestionada una y otra vez por el Presidente. Las explicaciones tomaron más tiempo que la acción para mejorar las cosas. Y mientra, los

empleados de las tiendas y los gerentes de nivel medio a bajo podían ver como la competencia, tanto tradicional como en línea, que se comían a los clientes de Sears.

Lampert, un experto en finanzas,sin experiencia apenas en Retail (empezamos mal), estaba convencido de que “los números lo eran todo” . Y eso en Retail no funciona, ya que hay un factor muy importante qe son las tendencias. Las cuales se “escapan” a la racionalidad de los números . Lampert se centró en los números, en lugar de las tendencias. Resultados: sus tiendas nunca estaban al día y sufrían más rupturas de stock que sus competidores.

Lampert creía en sí mismo sobre todo, y todo aquel que pensara diferente a él, sobraba: decenas de directivos fueron despedidos en sus años de CEO:En los últimos años, las ventas de sus tiendas físicas cayeron vergonzosamente, maltratadas por una estrategia del cortoplazo, y eso arrastró a la que iba a ser la joya de la corona, Sears.com : En 2015 cayó a $ 1.3 mil millones desde los $ 2.6 mil millones en 2013. Como porcentaje del total de ventas, el comercio digital fue el 13% del último negocio de Sears en 2016, muy por debajo del 20% de sus competidores, Macy’s o Kohl’s.

Sears no se dio cuenta de que las tiendas físicas a día de hoy, y también en el futuro próximo, son la clave. Como no se dio cuenta Macy´s que cerró también muchas tiendas, hasta que se dio cuenta que donde cierra una tienda física no solo pierde las ventas de esas tiendas físicas sino que se le desploman las ventas online en esa zona donde se ha cerrado la tienda. Y les pasa a muchos Ceo´s desafortudamente que no han entendido que ya no estamos en un escenario multicanal, ni siquiera en uno omnicanal, estamos en un escenario omnicliente (como bauticé a este escenario actual), donde las tiendas y el comercio electrónico son un todo, y donde no tiene sentido en muchos casos de hablar de porcentajes de ventas online, ya que muchas de estas son ventas híbridas. Lo on y lo off son un todo.

Hace justo ahora un año que estuve en Nueva York. Iba a Boston, a la Universidad de Harvard a participar en una conferencia. Aproveche para pasar a una tienda Sears.

LA GRAN HISTORIA DEL RETAIL

por Laureano Turienzo | Ene 31, 2021 |

En 1900, 20 millones de estadounidenses, de una población de 76 millones, recibieron catálogos de Sears ese año.Fuente: New York Times. Más del 26% de la población.

Ese año, casi el 50% de la población, compró por correo.

Sears recibía más de 100.000 pedidos al día. Sears fue el retailer más grande de todos los tiempos. Más que Walmart. Mucho más que Amazon. Fue el más grande durante décadas. Los gobiernos estatales y locales se quejaron de que la empresa estaba perjudicando a los minoristas de pueblos pequeños.

En 1905, Sears escribió a los mejores clientes de la compañía en Iowa, pidiéndoles que distribuyeran 24 catálogos entre amigos y vecinos. Estos clientes enviaron a Sears los nombres de las personas que recibieron los catálogos. Cuando estas personas, a su vez, enviaban pedidos, los clientes originales recibían premios por su trabajo: una estufa, una bicicleta o una máquina de coser. Con éxito en Iowa, el sistema se aplicó en otros estados.

Hoy, Sears va camino de los 140 años de edad y es un moribundo. Ser el más grande en el retail no significa la eternidad.

El cofundador de Sears, Richard Warren Sears aprovechó dos grandes redes para servir a su empresa: los ferrocarriles y el Servicio Postal de los Estados Unidos. Cuando el Servicio Postal inició la entrega rural gratuita en 1896 (la “última milla” en la jerga actual), todas las granjas de Estados Unidos estuvieron al alcance de la mano.

Y Richard Sears los alcanzó. Utilizó su genio para la publicidad y la promoción para poner un catálogo en manos de 20 millones de estadounidenses en 1900, cuando la población era de 76 millones. El Libro de los deseos, el Libro grande o el Libro de los sueños, como se llamaba de diversas formas al catálogo, podía tener la asombrosa cantidad de 1.500 páginas y ofrecer más de 100.000 artículos. Y cuando uno de sus proveedores de pantalones, el mago de la fabricación Julius Rosenwald, se convirtió en su socio, en 1886, Sears estaba en camino de convertirse en un gigante integrado verticalmente. Ya sea que necesite un separador de crema o un guante de receptor, un arado o un vestido, o una casa entera, Sears lo tenía. “No importa a dónde vaya o cuánto tiempo mire, no encontrará valores que se acerquen a los que presenta este libro”, declaraba el catálogo de primavera de 1922 .

Sears se repartiría el panorama del catálogo con un rival local, Montgomery Ward. ¿Recuerdalo? Probablemente no. La empresa de promoción de ventas electrónicas Groupon, una vez poderosa y ahora aferrada a la vida, ocupa parte de la antigua sede de Ward en Chicago. Sears, Montgomery Ward y otro minorista de mercancías generales nacido en el Medio Oeste, JC Penney, dominaron el comercio minorista estadounidense de posguerra, controlando el 43 por ciento de las ventas de los grandes almacenes en 1975 .

Miren, para comprender el retail actual hay que conocer la historia de Sears y su mastodóntico, brutal, apabullador legado. Si usted pregunta cuál es la empresa que más influyó en Jeff Bezos, o en Jack Ma, Amazon o Alibaba, la respuesta debe ser Sears. Si les cuentan otra historia, parte del desconocimiento.

Si les preguntan por la empresa que más influyó en Sam Walton, Walmart, ésta se llama Sears. Y por supuesto, …. Al lado de Sears, en términos de historia, todos esos gigantes del retail nanoempequeñecen.

Fuente: Sears

Fuente: Sears

Sears llegó a abir tiendas en España . De hecho estuvo aquí varias décadas, con dos tiendas en Barcelona y una en Madrid. Los líderes por entonces, El Corté Inglés y Galerías Preciados, realmente se preocuparon: la llegada de Sears revolucionó el panorama al permitir al consumidor comprar sus productos a plazos y a crédito de hasta veinticuatro meses, sin necesidad de ningún intermediario.

El 8 de agosto de 1982, un grupo terrorista palestino perpetró atentados con bombas en Madrid y Barcelona ante empresas norteamericanas como Sears y el Bank of America. Como resultado de las represalias, en Barcelona una explosión causó destrozos sin ocasionar víctimas ni heridos.

Fue el primer atentado en España desde la Guerra a unos grandes almacenes. Años después ETA realiza el miserable atentado en el Hipercor. Pero eso es otra historia.

En 1979 procedió a anunciar la venta de sus tiendas en España. La venta se culmina en 1983 por parte de Galerías Preciados, que pertenecía a la RUMASA de Ruiz Mateos. RUMASA pagaba 2.100 millones de pesetas las tres teidnas y 20 tiendas de electrodomésticos que Sears había ido abriendo en nuestro país.

Un artículo de El País de 1982 dice:

“Al contado y en dólares

Según fuentes próximas a los negociadores, el precio inicialmente barajado supera algo los 2.000 millones de pesetas, cifra que habría sido la pedida por Sears. De ellos, los norteamericanos quieren cerca de la mitad al contado, en dólares, y el resto, en plazos no excesivamente dilatados, en pesetas. En cambio, Rumasa, cuyos cuatro centenares de empresas finalizarían el año -incluido el negocio español de Sears- con una facturación en torno a los 350.000 millones de pesetas y 53.000 trabajadores, parece haber expresado discrepancias en torno al precio y a la forma de pago.Además, antes debe llegarse a un acuerdo sobre las valoraciones de la cadena de establecimientos Sears: dos grandes almacenes en Barcelona, uno en Madrid y veintidós tiendas de electrodomésticos en diversas capitales de provincia. Otros obstáculos que deben superarse consisten en conseguir todas las autorizaciones necesarias del Ministerio de Economía y Banco de España. Todo ello avanza lentamente, pues los directivos de Sears no hablan castellano y los de Galerías tampoco inglés, por lo que requieren traductores simultáneos y los papeles que genera su actividad.

Paralelamente, como una gran parte de las ventas de Sears en España -cerca de 10.000 millones de pesetas el año pasado proceden de electrodomésticos y otros aparatos producidos por la casa matriz, deben adoptarse soluciones para la asistencia técnica de los mismos y para la continuidad del suministró, en la que parecen interesadas ambas partes. A tal efecto, el camino perfilado es la constitución de una empresa totalmente propiedad del grupo Sears, que garantizaría el suministro de sus electrodomésticos. Al parecer, se trataría de una empresa DISC (domestic internacional sales corporation o corporación de ventas internacionales domésticas), autorizada por la legislación norteamericana a diferir sus impuestos, lo que supone una prima a la exportación.

El interés prioritario de Rumasa ante Sears se centra, precisamente, en la posibilidad de ganar terreno a El Corte Inglés en la creación de una línea de ventas de electrodomésticos, según fuentes del holding de la abeja. Funcionaría tanto en las instalaciones actuales de Sears (el gran almacén de Madrid es alquilado, al igual que la mayoría de las veintitrés tiendas), como en las tiendas (veinticuatro) de Galerías.”

Sigamos.

Ah, cuando les hablen de clic and collect, de la omnicanalidad, y de lo moderno que es todo desde esos informes tan actuales que se publican, muestrenles esto:

Y cuando los gurús contemporáneos, engolen la voz para hablarles de eso tan abstracto que es la “conveniencia” como lo último de lo último y como si los consumidores del pasado no buscaran su conveniencia, enséñenles esto:

Si aún así siguen insistiendo, e insisten en lo modernas que son sus teorías de que todo es nuevo, pues sean más radicales y vayanse un siglo atrás, y les enseñan esto:

¿Han leído el texto de anuncio? ¿Les suena actual? . Fue escrito hace 112 años..

Era áun el siglo XIX cuando empezó a desarrollar su negocio, enviado pedidos por correo, y aunque antes que ellos ya había muchas empresas que se dedicaban a la venta por catálogo, Sears lo llevó hasta a un nivel estratosférico. El catálogo Sears, Roebuck es uno de los iconos de la historia del retail. El correo era un internet antes de internet. Pueden decir en voz alta y sin ningún tipo de complejo que Sears inventó Amazon y Alibaba, crearon los cimientos para que fueran posibles. Si les cuentan que Amazon y Alibaba descubrieron eso de la hiperconveniencia ,o eso de hacer llegar cosas a tu casa, es que desconocen la historia. Sears lleva décadas y décadas llevando todo tipo de artículos a los hogares norteamericanos.

Al igual que Amazon, comenzó con una sola categoría de productos: relojes, en lugar de libros.Y como Amazon comenzó a diversificar y a vender de casi todo. Mucho antes de que las revistas nos dijeran que Amazon inventó eso de “un lugar donde puedes comprar todo lo que se pueda comprar”, Sears ya se promocionaba como una tienda donde podías comprar TODO, y a precios baratos. Sears vendía desde relojes, hasta tumbas, camisas, harina, frijoles, o automóviles.

En la década entre 1895 y 1905, los ingresos de Sears aumentaron de aproximadamente $ 750,000 a aproximadamente $ 38 millones. Esa progresión en una década, es muy superior a la progresión que ha tenido Amazon en la última década, si usted extrapola los números de entonces a ahora.

A principios del siglo XX, el catálogo de Sears se había vinculado tanto con la psique estadounidense que el gobierno comenzó a utilizarlo con fines de propaganda. Durante las Guerras Mundiales, miles de catálogos fueron enviados a soldados estadounidenses en el frente y convalecientes en hospitales extranjeros para que se sintieran como en casa. Franklin Roosevelt dijo que la mejor manera de combatir el comunismo era darles una buena porción del capitalismo en forma de catálogos de Sears.

El general Wood, presidente de Sears desde los años 20, y el gran artifice de la expansión física de Sears, dijo: “Hay cuatro partes en cualquier negocio … el cliente es lo primero … el empleado viene después … … luego viene la comunidad … luego viene el accionista … … si los otros tres … son atendidos adecuadamente, el el accionista se beneficiará en el largo plazo “.

Ahora que se sorprenden con que unas empresas de comercio electrónico se metan en el fregado de distribuir alimentos a las casas de los consumidores, evidentemente no conocen la historia. Eso lo hacía ya Sears y otras empresas hace un siglo. Sears, hace 10 décadas, ya distribuía todo tipo de comida envasada, y en los años 20 fueron pioneros ya que su catálogo ofrecía una amplia variedad de alimentos étnicos para atender a la creciente población de inmigrantes de Estados Unidos.

En la década de los veinte, hizo algo que dejó a todos boquiabiertos: abrió una tienda física. Las primeras tiendas Sears se abrieron en los almacenes de pedidos por correo existentes de la empresa. Pero poco a poco empezó a abrir tiendas en suburbios, cerca de donde vivían sus clientes.

En un magnífico artículo del archbridge institute, dice:

“El general Wood construyó sus tiendas en terrenos más baratos lejos de los viejos centros urbanos. Añadió estacionamiento. Llevaba una gran variedad de autopartes, llantas, baterías, hardware y otras categorías donde Sears era fuerte. Si bien los viejos grandes almacenes atendían a las mujeres, él quería que sus tiendas fueran amadas por toda la familia, incluidos los hombres.

Las tiendas comenzaron como tiendas de gangas, con accesorios baratos y pocas comodidades. Con el tiempo, Wood y la compañía aprendieron que valía la pena gastar dinero en tiendas más bonitas y con mejor apariencia y en agregar servicios al cliente.

Para 1932, la compañía había abierto 374 nuevas tiendas en todo el país y los ingresos de esas tiendas eran mayores que los ingresos de las operaciones de pedidos por correo de Sears.

Nada de este crecimiento fue fácil. Representó la transformación de una empresa que ya era enorme. Wood comenzó sin ejecutivos con experiencia en la operación de tiendas minoristas. Creyente en la promoción desde adentro, luchó por desarrollar y capacitar a personas que pudieran administrar las tiendas, una tarea muy diferente de ejecutar una operación de pedido por correo. Incluso trató de comprar la empresa JC Penney para obtener experiencia y pericia en el comercio minorista, pero Penney no se vendió.

Se desarrollaron tensiones entre los ejecutivos tradicionales de pedidos por correo de Sears y los que dirigían las tiendas. Wood, siempre excelente arbitrando disputas dentro de la organización, hizo que todos trabajaran juntos como un equipo. Se cometieron muchos errores en todos los aspectos de las tiendas, pero Wood, siempre adaptable y en constante aprendizaje, llevó a la empresa a solucionar los problemas. Las aperturas de nuevas tiendas se desaceleraron durante la Gran Depresión de la década de 1930, lo que le dio a la compañía un respiro para resolver sus problemas.

Las tiendas de Sears no eran lujosas. Sears era el lumpen, mirado por encima del hombro por los representantes de ese retail con corbata y genuflexión. Por eso le gustaba a los más jóvenes. Y a los más modernos. Y a los más inconformistas.

En 1929 ya había 300 tiendas físicas de Sears, de una empresa de venta por catálogo. Increíble. Y abrieron en las ciudades del sur, suroeste y oeste.

Cuando los demás caían en el 29, y los años posteriores, Sears creció. Y usó algo que no ha sido estudiado lo suficiente desde mi punto de vista, por los expertos del markéting actual, la estética del ahorro de Sears. Los demás siguieron vendiendo moda durante la recesión, Sears vendió ropa práctica.

1931, en medio de la Gran Depresión, el catálogo y los negocios minoristas de Sears generaron ganancias anuales de más de $ 2.5 mil millones. Las ventas de la compañía representaron más del 1 por ciento del producto nacional bruto de los Estados Unidos.

Sears, como Amazon, pero 7 décadas antes, empezó a diversificar: comenzó a vender seguros de automóviles bajo la marca Allstate.

En los 50 Sears ya tenía 700 tiendas físicas, algo que era impensable en una empresa que había nacido en el envío de cosas por correo. Sears sabía que el retail durante décadas, por mucho que se vendiera por catálog, se vendería sobre todo en tienda física. Por cierto, acudan a algunos artículos de 1931, y 1932 en los principales periódicos de la época, donde se intuye que la venta por catálogo terminará con las tiendas físicas. Uno comprueba que casi un siglo despúes los biznietos de aquello holligans del apocalípsis siguen vivos y cansinamente recordándonos que lo de las tiendas físicas tiene fecha definitiva: mañana,

Sears salió de Estados unidos y abrió tiendas en la Ciudad de México en 1947 y en Canadá Canadá en 1952 . Sears y sus rivales JC Penney y Montgomery Ward, capturaron el 43 por ciento de todas las ventas en tiendas por departamento en 1975.

Tuvimos que esperar casi 6 décadas para que Walmart superara a Sears como el retailer más grande del planeta Tierra. Ahora, hace dos años, Alibaba superó a Walmart en GMV.

Desde entonces, Sears comenzó su lenta caída, Intentó tener éxito en otros sectores, seguros, servicios financieros, tiendas de descuentos. Lo intentó con la tecnología. Lo intentó con sus tarjetas de crédito. Pero ya era tarde, los norteamericanos ya veían a Sears como algo de su pasado. Recordaban las huelgas de sus trabajadores, peor pagados que la competencia. Recordaban los boicots afroamericanos contra Sears en la década de 1930 por prácticas racistas en la contratación. Recuerdan las luchas de los activistas por los derechos de la mujer en su empresa en la década de los sesenta. Recuerdan el “Caso Sears” de 1986, La Comisión de Igualdad de Oportunidades en el Empleo acusó de discriminación contra las mujeres, que había sido rechazada para lucrativos puestos de trabajo de ventas por encargo en departamentos tradicionalmente masculinos. Recuerdan que todo el país estuvo pendiente de aquello.

Y sobre todo recuerdan que década tras década, el tiempo pasaba fuera, y cuando uno entraba en las tiendas de Sears tenía la sensación que el tiempo no había pasado ahí adentro. Y eso, en muchos casos, en el retail es una patente de muerte futura.

Pero regresemos a la historia del más grande de todos los tiempos: hace apenas 45 años, en 1973, Sears, el minorista más grande del mundo, inauguraba del rascacielos más alto del mundo. La Torre Sears. Sus oficinas.

En 1984, junto con International Business Machines Corp. ( IBM ) creó lo que se convertiría en Prodigy, un portal en línea previo a la Web. Una década antes de Amazon, Sears estaba intuyendo el comercio electrónico .

¿Por qué Amazon se parece cada vez más a un minorista pasado de moda? La estrategia corporativa de hacerlo todo de la compañía se adhiere a un libro de jugadas conocido: el de Sears, Roebuck & Company. Sears puede parecer un zombi hoy en día, pero es fácil olvidar lo transformadora que fue la empresa hace exactamente 100 años, cuando también estaba capitalizando un negocio de correo al consumidor para establecer una presencia minorista física.

El correo era Internet antes que Internet.

Un comunicado de prensa de julio de 2000 Sears.com alardeaba de que vendía artículos electrónicos para el hogar, computadoras, equipo de oficina, electrodomésticos, utensilios de cocina, productos para bebés, uniformes escolares, regalos, juguetes y artículos deportivos. mientras que un tal Amazon.com apenas había comenzado a expandirse de los libros, ofreciendo software, videojuegos y productos para el hogar.

Sears fue, con mucha diferencia, el retailer más disruptivo de su época, el que más invirtió en tecnología, y el más avanzado, y por supuesto inventó la omnicanalidad 120 años antes de que las grandes consultoras vinieran extasiadas a confesarnos que habían descubierto el Santo Grial que salvaría al retail. Se llamaba: OMNICANALIDAD.

Sears desde hace décadas no solo utilizaba múltiples canales, más allá de la tienda física, sino que estaban perfectamente interconectado; podías, por ejemplo, comprar por catalógo y recoger en una tiendas Sears, y tu “experiencia” era “unificada”.

Hoy Sears, el retailer más grande de todos los tiempos, está a punto de morir. Si lo de , Blockbuster o Toys “R” Us les pareció el fin del Retail tal como lo conocían , multipliquen ese fin del Retail por cien. El valor simbólico del fin de Sears es incomparable a nada anterior.

¿Qué es lo que sucedió en los últimos años para este desastre?

En 2005 otro histórico, Kmart adquirió Sears y se fusionaron en “Sears Holdings”, desde entonces se llevó a cabo una estrategia, a estudiar por los retailers, precisamente para no repetirla

El 7 de noviembre de 2005 Kmart anunció que compraría Sears por $ 11 mil millones. Las compañías combinadas que tendrán su sede en Chicago y se llamarán Sears Holdings operarán alrededor de 3,500 ubicaciones. Los analistas expresaron su entusiasmo por la combinación de los gigantes La administración prometió ahorrar $ 500 millones al año para el 2007, en parte mediante recortes de empleos y cierres de tiendas.

El autor intelectual del acuerdo fue el presidente de Kmart, Edward Lampert, un ex alumno de Goldman Sachs Group Inc. El que quizá sea uno de los peores Ceo´s de la historia del Retail, si nos fijamos en el legado que ha dejado desde que se hizo cargo de Sears hace 13 años. Si bien es verdad que los problemas de Sears vienen de mucho antes que Lampert (un tipo con mente de financiero y cero de retailer, Como presidente de la compañía combinada también asumió el cargo de CEO en 2013), no es menos verdad que su gestión ha sido catastrófica, entre otras cosas porque aparte su poder fue asfixiante para los directivos que pasaron por la empresa, y en verdad era él el que dirigía y tomaba las grandes decisiones:Cerró cientos de tiendas: todas las que no eran rentables. En un documento a los inversionistas de su CEO por entonces, Lampert, se puede leer si no obtenemos un rendimiento claro, “no gastaremos dinero en gastos de capital para construir nuevas tiendas o mejorar nuestra base existente simplemente porque nuestros competidores sí lo hacen”.

Sears, tratando de evitar los gastos que implican tener una red de tiendas, le dio prioridad al comercio electrónico, dejando de la mano de Dios a muchas de sus tiendas, que con el tiempo fueron anclándose en un pasado vergonzante. Cuando lo que tenía que hacer es haber potenciado los dos canales.

La página de comercio electrónico de Sears se convirtió en la más avanzada de su sector, con una fantástica capacidad de búsqueda y facilidad de uso. Fueron los primeros en implantar las políticas de precios dinámicos en línea.

Llegados a este punto: Sears tenía muchas tiendas semiabandonadas y un aparentemente gran comercio electrónico

Si usted investiga la historia de Sears, observará que en el 2009 , Sears.com ahora ofrecía envíos internacionales a 90 países. Y los clientes podían elegir entre más de 300,000 productos. Infinitamente más que sus competidores.

Si usted va más allá de los actuales artículos sobre Sears que se publican en las revistas de distribución, e investiga su pasado, observará (como he contado ya) que ya en el 2009 se unió con IBM para desarrollar un proyecto pionero para lograr la automatización de la experiencia de compra móvil a través de su página web.

Ese mismo año, Sears lanzó ShopYouWay, y sobre ello dijo Jim Barr, Presidente del departamento en línea de Sears Holdings Corporation. “Nuestras iniciativas a través de la web están diseñadas para ayudar a los clientes de Sears y Kmart a encontrar lo que buscan, en el momento y lugar que desee. La plataforma en línea de Sears Holdings Corporation se ha convertido en un recurso tan exitoso que recientemente fue reconocido por e-tailing group, Inc. como el mejor sitio web en la encuesta ‘e-commerce gauge’ . Sears.com alcanzó el puesto número uno en la encuesta de usuarios en línea con un puntaje total de 88.25 sobre 100, un 21% más que el año anterior, reportando así el mayor incremento entre todos los minoristas en línea. Aun en este difícil momento que atraviesa nuestra economía, los estadounidenses todavía pueden darse el lujo de hacer compras y disfrutar de la experiencia sin culpa, las 24 horas del día, los 7 días de la semana. ShopYourWay

Ese mismo año, en el que decidieron que lo importante estaba arriba, en el online, y no tanto abajo en las tiendas, adquirieron a empresas tecnológicas emergentes, como la Israeli start-up

Mientras, comenzaban las grietas en las paredes de las tiendas que no eran rentables.

Si ustedes quieren saber más, les recomendó la carta a los accionistas de Sears de su CEO Edward S. Lampert. Un himno a lo que no se debería hacer nunca en estrategia en Retail. Un monologo de justificación de cómo hay que cerrar las tiendas que no son rentables y cómo no permitirse el lujo de tener tiendas no rentables, en una visión micro en vez de cosmogónica

Una oda a cómo reducir una cadena de tiendas físicas, cómo apostarlo todo al online, y cómo sonreir cuando genera efectivo de la liquidación de inventario y la monetización de las tiendas que se cierran, en un cortoplacismo estrepitoso.

No entendieron que cerrar una tienda física genera sí o sí un impacto en todas las tiendas que quedan abiertas, incluidas en la tienda online (y quizá en esta en la que más), y que ésa es una decisión que hay que tomar cuando no hay más remedio y no por salvar la foto de un instante.

En el 2013, los titulares nos daban noticias como estas: Las ventas en línea de Sears suben un 20% en el primer trimestre

Sears ha encontrado un sólido desempeño continuo en las ventas en línea con sears.com y kmart.com creciendo un 20% con respecto al año anterior en el primer trimestre. El minorista ha logrado estos resultados a través de su inventario en línea extendido; el lanzamiento de su programa de membresía Shop Your Way. Las mejoras en la cadena de suministro también permiten al minorista enviar productos en demanda a aproximadamente el 99% del país en dos días o menos. Quince millones de artículos se han agregado al mercado en línea del minorista, lo que aumenta el surtido a más de 75 millones de artículos actualmente. “Estamos incorporando las capacidades en línea que hemos incorporado en nuestras tiendas y las capacidades de nuestra tienda para nuestro negocio en línea para ayudar con la gestión y el cumplimiento del inventario“, dijo Edward Lampert, CEO de Sears Holdings en una llamada reciente con analistas.

A partir de ahí Ed Lampert (que pasará a la historia como uno de los Ceo´s más nefastos del Retail), se embarcó en una estrategia de cierre de toda tienda que no fuera totalmente rentable, inversiones mínimas en las tiendas, y una apuesta del todo o casi nada al ecommerce, en vez de hacer una estrategia para reconducir a la rentabilidad a las tiendas no rentables.

En 2016, podemos leer en un artículo de Forbes: Sears. Un desastre en ventas de las tiendas Sears . Las ventas en la misma tienda bajaron un 7,1%. Para lidiar con las pérdidas en curso, la compañía planea cerrar otras 50 tiendas y vender otros $ 300 millones de activos.

Ed Lampert fusionó dos empresas en crisis, Kmart y Sears , entonces Sears tenía un valor de $ 11 mil millones y tenía 3,500 tiendas . En 2016 (11 años después) Sears valía $ 1.6 mil millones (una disminución de más del 85%) y tenía menos de 1.700 tiendas (una disminución del 51%).

Lampert, llegó a querer que todo lo que sucediera en Sears pasara por su despacho. En un artículo de Forbes del 16 se haba de su Micro-gestión en lugar de estrategia. Cita como hacía llamadas telefónicas diarias con el personal por la mañana y controles ridículamente estrictos que eliminan la toma de decisiones por parte de cualquier persona que no sea los directivos superiores. Además, cada decisión de los directivos fue cuestionada una y otra vez por el Presidente. Las explicaciones tomaron más tiempo que la acción para mejorar las cosas. Y mientra, los

empleados de las tiendas y los gerentes de nivel medio a bajo podían ver como la competencia, tanto tradicional como en línea, que se comían a los clientes de Sears.

Lampert, un experto en finanzas,sin experiencia apenas en Retail (empezamos mal), estaba convencido de que “los números lo eran todo” . Y eso en Retail no funciona, ya que hay un factor muy importante qe son las tendencias. Las cuales se “escapan” a la racionalidad de los números . Lampert se centró en los números, en lugar de las tendencias. Resultados: sus tiendas nunca estaban al día y sufrían más rupturas de stock que sus competidores.

Lampert creía en sí mismo sobre todo, y todo aquel que pensara diferente a él, sobraba: decenas de directivos fueron despedidos en sus años de CEO:En los últimos años, las ventas de sus tiendas físicas cayeron vergonzosamente, maltratadas por una estrategia del cortoplazo, y eso arrastró a la que iba a ser la joya de la corona, Sears.com : En 2015 cayó a $ 1.3 mil millones desde los $ 2.6 mil millones en 2013. Como porcentaje del total de ventas, el comercio digital fue el 13% del último negocio de Sears en 2016, muy por debajo del 20% de sus competidores, Macy’s o Kohl’s.

Sears no se dio cuenta de que las tiendas físicas a día de hoy, y también en el futuro próximo, son la clave. Como no se dio cuenta Macy´s que cerró también muchas tiendas, hasta que se dio cuenta que donde cierra una tienda física no solo pierde las ventas de esas tiendas físicas sino que se le desploman las ventas online en esa zona donde se ha cerrado la tienda. Y les pasa a muchos Ceo´s desafortudamente que no han entendido que ya no estamos en un escenario multicanal, ni siquiera en uno omnicanal, estamos en un escenario omnicliente (como bauticé a este escenario actual), donde las tiendas y el comercio electrónico son un todo, y donde no tiene sentido en muchos casos de hablar de porcentajes de ventas online, ya que muchas de estas son ventas híbridas. Lo on y lo off son un todo.

Hace justo ahora un año que estuve en Nueva York. Iba a Boston, a la Universidad de Harvard a participar en una conferencia. Aproveche para pasar a una tienda Sears.

sábado, enero 07, 2023

En 2003, en EEUU, entre el 15 y el 20% del inventario de los retailers, se vendían con alguna forma de promoción. En 2013, ya era entre el 40 y 45%. Hoy, supera el 60%. LAUREANO TURIENZO ESTEBAN

En 2003, en EEUU, entre el 15 y el 20% del inventario de los retailers, se vendían con alguna forma de promoción. En 2013, ya era entre el 40 y 45%. Hoy, supera el 60%.

Por: Laureano Turienzo Esteban

En la mayoría de los países ha sucedido lo mismo. Hace 2 décadas los calendarios de rebajas eran mucho más concentrados, hoy es una mancha de aceite que se desplaza grasientamente por los días del calendario: rebajas de navidad, San Valentín, Día del Padre, Día de la Madre. Semana Santa. Rebajas de verano, Black Friday, Cyber Monday, el día de los solteros….. Y en medio, hay días sin iva, cupones descuentos, productos gratuitos, descuentos por fidelidad..etc

Los retailers hemos entrado en la guerra de la dopamina del descuento: los compradores hace tiempo solían estar contentos con descuentos del 20%. Hoy un descuento de un -20% es percibido como un nanodescuento. Hoy vemos botellas de vinos 3X1 o descuentos de pantalones de un -80%.

La cuestión es ¿cuál será el siguiente paso de esta evolución fagocitadora de márgenes?. Llegará un momento en el que veremos regalar una televisión, por la compra de un seguro de la televisión.

Hay hormonas en nuestro cerebro que se activan cuando ves una ganga. Y hay una revolución con cuchillos y toma de La Bastilla cuando vemos un -70%. La sustancia química que desencadena esa reacción es una de las mayores recompensas químicas que tenemos. La clave no es tanto el -70%, es lograr despertar “el cazador”que nos habita.

Hoy la mayoría de las grandes consultoras nos hablan que estamos en la era del “Retail de experiencias”, y la realidad es que estamos en la era del “Retail del descuento”. No es tan glamuroso como “la experiencia”, pero es la realidad: jamás se han hecho tantos descuentos como ahora. Es un Retail de gangas. Y también es un Retail insostenible a largo plazo. Hoy en la inmensa mayoría de los sectores, los márgenes son mucho menores que hace dos décadas.

Y el gran acelerador de descuentos ha sido el comercio electrónico. Ayer por ejemplo, el índice de precios digitales Adobe que rastrea miles de millones de transacciones, nos revela que estas navidades, los descuentos en juguetes alcanzaron un máximo del 34% del precio de venta, frente al 19% en el mismo período del año anterior. Los descuentos en productos electrónicos alcanzaron un máximo del 25%, frente al 8% en el mismo período del año anterior. Y la ropa alcanzó un máximo del 19%, frente al 13% de hace un año. Según Adobe, que rastrea los precios del comercio electrónico en 18 categorías, los precios en línea han estado cayendo año tras año, y éste más por el tema de acumulación de stocks. La pregunta es cuando educadas a los consumidores a comprar juguetes con un descuento medio del -34%, ¿el siguiente año comprarán a un precio normal?

Estamos adentrándonos en caminos de los que será muy difícil regresar.

"¿Cuándo fue la última vez que pagó el precio completo por algo?"

"¡No lo sé!", Se rió. "Honestamente, estoy tratando de pensar ..."

https://lnkd.in/dCjXi7W

Los retailers hemos entrado en la guerra de la dopamina del descuento: los compradores hace tiempo solían estar contentos con descuentos del 20%. Hoy un descuento de un -20% es percibido como un nanodescuento. Hoy vemos botellas de vinos 3X1 o descuentos de pantalones de un -80%.

La cuestión es ¿cuál será el siguiente paso de esta evolución fagocitadora de márgenes?. Llegará un momento en el que veremos regalar una televisión, por la compra de un seguro de la televisión.

Hay hormonas en nuestro cerebro que se activan cuando ves una ganga. Y hay una revolución con cuchillos y toma de La Bastilla cuando vemos un -70%. La sustancia química que desencadena esa reacción es una de las mayores recompensas químicas que tenemos. La clave no es tanto el -70%, es lograr despertar “el cazador”que nos habita.

Hoy la mayoría de las grandes consultoras nos hablan que estamos en la era del “Retail de experiencias”, y la realidad es que estamos en la era del “Retail del descuento”. No es tan glamuroso como “la experiencia”, pero es la realidad: jamás se han hecho tantos descuentos como ahora. Es un Retail de gangas. Y también es un Retail insostenible a largo plazo. Hoy en la inmensa mayoría de los sectores, los márgenes son mucho menores que hace dos décadas.

Y el gran acelerador de descuentos ha sido el comercio electrónico. Ayer por ejemplo, el índice de precios digitales Adobe que rastrea miles de millones de transacciones, nos revela que estas navidades, los descuentos en juguetes alcanzaron un máximo del 34% del precio de venta, frente al 19% en el mismo período del año anterior. Los descuentos en productos electrónicos alcanzaron un máximo del 25%, frente al 8% en el mismo período del año anterior. Y la ropa alcanzó un máximo del 19%, frente al 13% de hace un año. Según Adobe, que rastrea los precios del comercio electrónico en 18 categorías, los precios en línea han estado cayendo año tras año, y éste más por el tema de acumulación de stocks. La pregunta es cuando educadas a los consumidores a comprar juguetes con un descuento medio del -34%, ¿el siguiente año comprarán a un precio normal?

Estamos adentrándonos en caminos de los que será muy difícil regresar.

"¿Cuándo fue la última vez que pagó el precio completo por algo?"

"¡No lo sé!", Se rió. "Honestamente, estoy tratando de pensar ..."

https://lnkd.in/dCjXi7W

lunes, enero 02, 2023

Hay un desconocimiento muy grande de quién es Amazon - Laureano Turienzo Esreban

Hay un desconocimiento muy grande de quién es Amazon.

Por: Laureano Turienzo Esteban

Lo primero que hay que decir es que no es un Retailer, como siguen llamándole el 99% de los foros especializados en Retail. Es un ecosistema de consumo en torno a la vida de los consumidores.

1- ESTRATEGIA:

En el 2003, unos tal Chris Pinkham y Benjamina Black presentaron a Bezos, un documento sobre cómo debería ser la propia infraestructura interna de Amazon. Sugirieron venderlo como un servicio a otras empresas. A Bezos le maravilló la idea. La defendió ante la junta directiva de entonces, que le dijeron que era una locura vender servicios en una empresa de comercio electrónico. Ellos vendían cosas, no servicios. Pero Bezos dio un golpe en la mesa: se iba a hacer, punto.

Lo llamaron AWS. Fue lanzado en 2006. En ese instante la estrategia de Amazon cambia radicalmente.

2- MÁRGENES:

AWS tenía poco más de 2 años de vida, y en 2009, los márgenes brutos de Amazon rondaban el 22% . En 2015, el 30%. y hoy es el 43% ... AWS ha traído ese margen (es decir dinero), que ha permitido el gasto billonario en apertura de almacenes, entregas rápidas.etc.

Para entender a Amazon es necesario compararlo con el retailer más ortodoxo, Walmart (aunque cada vez más se está desplazando de retailer a ecosistema), hoy tiene un margen bruto de 24.38%, y un margen neto de 1.49%. Gran parte de este margen procede de la línea de Retail puro. Walmart lleva 60 años ganando dinero en su línea de negocio de Retail puro.

3- CRECIMIENTO INFINITO. Otra afirmación mantra es que Amazon no deja de crecer mes tras mes en la última década. En los últimos 47 trimestres (desde 2010), ha presentado 13 trimestres en crecimiento negativo en ventas (Year to year), incluso con el negocio de venta de servicios AWS creciendo exponencialmente.

4- EL VALOR DE MERCADO DE AMAZON. Hoy el valor de sus acciones es de 84 $. El 4 de septiembre de 2018 (en un mundo sin pandemia), las acciones estaban a 102 $. Es decir,hoy tienen un -17% de valor que hace algo más de 4 años.

El precio máximo de las acciones de Amazon fue $ 186.12 hace unos 500 días. Aprox. 110% por encima del precio actual de las acciones. Amazon ha sido la primera empresa en la historia en caer su valor en bolsa en más de un Trillon $USD

Amazon, es sin duda, el ecosistema en torno al consumo, más brillante de la historia. El estudio milimétrico de su evolución estratégica y conceptual, debería ser de estudio obligatorio para cualquier profesional del Retail. Una suerte de mapa universal que nos conduce a caminos correctos. Esta admiración sin fisuras del plano táctico de Amazon, no nos debe vendar la mirada hacia los numerosos datos, por acción u omisión, absolutamente intolerables de Amazon (de los que he hablado bastante en mis anteriores libros).

Y detrás de todo ello, está el mayor genio contemporáneo del Retail, Jeffrey Preston Jorgensen. Conocido por el mundo como Jeff Bezos.

Por: Laureano Turienzo Esteban

Lo primero que hay que decir es que no es un Retailer, como siguen llamándole el 99% de los foros especializados en Retail. Es un ecosistema de consumo en torno a la vida de los consumidores.

1- ESTRATEGIA:

En el 2003, unos tal Chris Pinkham y Benjamina Black presentaron a Bezos, un documento sobre cómo debería ser la propia infraestructura interna de Amazon. Sugirieron venderlo como un servicio a otras empresas. A Bezos le maravilló la idea. La defendió ante la junta directiva de entonces, que le dijeron que era una locura vender servicios en una empresa de comercio electrónico. Ellos vendían cosas, no servicios. Pero Bezos dio un golpe en la mesa: se iba a hacer, punto.

Lo llamaron AWS. Fue lanzado en 2006. En ese instante la estrategia de Amazon cambia radicalmente.

2- MÁRGENES:

AWS tenía poco más de 2 años de vida, y en 2009, los márgenes brutos de Amazon rondaban el 22% . En 2015, el 30%. y hoy es el 43% ... AWS ha traído ese margen (es decir dinero), que ha permitido el gasto billonario en apertura de almacenes, entregas rápidas.etc.

Para entender a Amazon es necesario compararlo con el retailer más ortodoxo, Walmart (aunque cada vez más se está desplazando de retailer a ecosistema), hoy tiene un margen bruto de 24.38%, y un margen neto de 1.49%. Gran parte de este margen procede de la línea de Retail puro. Walmart lleva 60 años ganando dinero en su línea de negocio de Retail puro.

3- CRECIMIENTO INFINITO. Otra afirmación mantra es que Amazon no deja de crecer mes tras mes en la última década. En los últimos 47 trimestres (desde 2010), ha presentado 13 trimestres en crecimiento negativo en ventas (Year to year), incluso con el negocio de venta de servicios AWS creciendo exponencialmente.

4- EL VALOR DE MERCADO DE AMAZON. Hoy el valor de sus acciones es de 84 $. El 4 de septiembre de 2018 (en un mundo sin pandemia), las acciones estaban a 102 $. Es decir,hoy tienen un -17% de valor que hace algo más de 4 años.

El precio máximo de las acciones de Amazon fue $ 186.12 hace unos 500 días. Aprox. 110% por encima del precio actual de las acciones. Amazon ha sido la primera empresa en la historia en caer su valor en bolsa en más de un Trillon $USD

Amazon, es sin duda, el ecosistema en torno al consumo, más brillante de la historia. El estudio milimétrico de su evolución estratégica y conceptual, debería ser de estudio obligatorio para cualquier profesional del Retail. Una suerte de mapa universal que nos conduce a caminos correctos. Esta admiración sin fisuras del plano táctico de Amazon, no nos debe vendar la mirada hacia los numerosos datos, por acción u omisión, absolutamente intolerables de Amazon (de los que he hablado bastante en mis anteriores libros).

Y detrás de todo ello, está el mayor genio contemporáneo del Retail, Jeffrey Preston Jorgensen. Conocido por el mundo como Jeff Bezos.

domingo, noviembre 06, 2022

GLOBAL - RESULTADOS AMAZON TERCER TRIMESTE 2020 - POR LAUREANO TURIENZO ESTEBAN

Hace unas horas, Amazon ha presentado sus resultados del Q·3 2022.

POR: LAUREANO TURIENZO ESTEBAN

Los cuales han sido tal como predije hace unos días en otro post.

Las acciones de Amazon se desplomaron un 20% nada más conocerse los resultados.

Los medios especializados en EEUU han hecho sus análisis. En mi opinión bastante superficiales, ya que no han entrado en varios datos fundamentales.

1- Las ventas han aumentado un 15 % con respecto a 2021, y tuvieron su primera ganancia trimestral en 2022. Pero todas las ganancias las aportan los negocios de venta de servicios; los negocios puros Retail están en estado negativo. Los datos aislados de los negocios puros Retail serían calamitosos.

2-Si analizamos datos del incremento de ventas, con el efecto de la subida de precios de la inflación, veremos que el volumen de artículos vendidos es negativo versus 2021.

3-Amazon ha recortado su plantilla en 100 mil personas en apenas 3 meses. Básicamente personal de almacén, Y ha bloqueado toda su expansión en almacenes.

4-El negocio de venta online en los últimos 6 meses, comparados con el mismo periodo de 2021, apenas ha crecido un 0.9% (el menor crecimiento en un semestre desde la fundación de Amazon hace 27 años).

5-Dentro del negocio online, los datos de internacional (todo lo que vende fuera de EEUU, son desastrosos: en el último semestre las ventas han caído un -9%). ,Mientras que en EEUU están en positivo. Hay países donde Amazon lleva más de 15 años seguidos de pérdidas mil millonarias.

6-Hoy ya casi los ingresos por AWS (negocio de la nube), son más grandes que los ingresos de Amazon por venta online en todos los mercados internacionales juntos.

7-El incremento en gastos en fullfilment& shipping en el ültimo semestre es desorbitado: está creciendo a un ritmo del +10% cuando las ventas apenas crecen a un 0.9%, habiendo gastado más de 40 mil millones $. Y si vamos a internacional y analizamos las ventas versus costes de envio y almacenamiento en los últimos 6 meses, los datos son pésimos.

Hoy, filiales cómo Francia ,Italia,y España,son claramente deficitarias y con un Amazon menos brillante en resultados, hará que vengan grandes recortes en estos mercados , y por tanto bajará su competitividad versus otros retailers locales.

Recuerden que Amazon ya abandonó China, tras 15 años de pérdidas en sus negocios de retail.

"Estamos viendo señales de que los presupuestos de la gente son ajustados, la inflación sigue alta, los costos de energía son una capa adicional", dijo Brian Olsavsky, jefe de finanzas de Amazon. "Nos estamos preparando para un período de crecimiento más lento".

Agregó que la demanda se estaba debilitando particularmente en Europa.

AWS es la joya de la corona, pero también el negocio de publicidad de Amazon, que Morgan Stanley estima que vale alrededor de 185.000 millones de dólares, creció un 25 % , aunque hubo una desaceleración durante el trimestre a medida que los anunciantes se retiraban.

El informe de Amazon=

https://ir.aboutamazon.com/news-release/news-release-details/2022/Amazon.com-Announces-Third-Quarter-Results/

https://lnkd.in/dSaKHBxq

POR: LAUREANO TURIENZO ESTEBAN

Los cuales han sido tal como predije hace unos días en otro post.

Las acciones de Amazon se desplomaron un 20% nada más conocerse los resultados.

Los medios especializados en EEUU han hecho sus análisis. En mi opinión bastante superficiales, ya que no han entrado en varios datos fundamentales.

1- Las ventas han aumentado un 15 % con respecto a 2021, y tuvieron su primera ganancia trimestral en 2022. Pero todas las ganancias las aportan los negocios de venta de servicios; los negocios puros Retail están en estado negativo. Los datos aislados de los negocios puros Retail serían calamitosos.

2-Si analizamos datos del incremento de ventas, con el efecto de la subida de precios de la inflación, veremos que el volumen de artículos vendidos es negativo versus 2021.

3-Amazon ha recortado su plantilla en 100 mil personas en apenas 3 meses. Básicamente personal de almacén, Y ha bloqueado toda su expansión en almacenes.

4-El negocio de venta online en los últimos 6 meses, comparados con el mismo periodo de 2021, apenas ha crecido un 0.9% (el menor crecimiento en un semestre desde la fundación de Amazon hace 27 años).

5-Dentro del negocio online, los datos de internacional (todo lo que vende fuera de EEUU, son desastrosos: en el último semestre las ventas han caído un -9%). ,Mientras que en EEUU están en positivo. Hay países donde Amazon lleva más de 15 años seguidos de pérdidas mil millonarias.

6-Hoy ya casi los ingresos por AWS (negocio de la nube), son más grandes que los ingresos de Amazon por venta online en todos los mercados internacionales juntos.

7-El incremento en gastos en fullfilment& shipping en el ültimo semestre es desorbitado: está creciendo a un ritmo del +10% cuando las ventas apenas crecen a un 0.9%, habiendo gastado más de 40 mil millones $. Y si vamos a internacional y analizamos las ventas versus costes de envio y almacenamiento en los últimos 6 meses, los datos son pésimos.

Hoy, filiales cómo Francia ,Italia,y España,son claramente deficitarias y con un Amazon menos brillante en resultados, hará que vengan grandes recortes en estos mercados , y por tanto bajará su competitividad versus otros retailers locales.

Recuerden que Amazon ya abandonó China, tras 15 años de pérdidas en sus negocios de retail.

"Estamos viendo señales de que los presupuestos de la gente son ajustados, la inflación sigue alta, los costos de energía son una capa adicional", dijo Brian Olsavsky, jefe de finanzas de Amazon. "Nos estamos preparando para un período de crecimiento más lento".

Agregó que la demanda se estaba debilitando particularmente en Europa.

AWS es la joya de la corona, pero también el negocio de publicidad de Amazon, que Morgan Stanley estima que vale alrededor de 185.000 millones de dólares, creció un 25 % , aunque hubo una desaceleración durante el trimestre a medida que los anunciantes se retiraban.

El informe de Amazon=

https://ir.aboutamazon.com/news-release/news-release-details/2022/Amazon.com-Announces-Third-Quarter-Results/

https://lnkd.in/dSaKHBxq

martes, octubre 25, 2022

GLOBAL - En plena pandemia, un grupo de estudiantes de la Universidad Tecnológica Nacional de Taipei desarrollaron un nuevo sistema de etiquetado para supermercados para combatir el desperdicio de alimentos. - LAUREANO TURIENZO ESTEBAN

En plena pandemia, un grupo de estudiantes de la Universidad Tecnológica Nacional de Taipei desarrollaron un nuevo sistema de etiquetado para supermercados para combatir el desperdicio de alimentos.

Por: Laureano Turienzo Esteban

"Barcodiscount" utilizaba tecnología que consistía en

un sistema de etiquetas de código de barras que mostraba los niveles de descuento en diferentes colores a medida que se acercaba la fecha de caducidad del alimento.

El código de barras cambiaba automáticamente para que se registrara en la caja como un producto con descuento u otro (el descuento iba subiendo en función de la cercanía a la fecha de caducidad). Esta innovación ahorra tiempo y esfuerzo al eliminar la necesidad de aplicar manualmente pegatinas de descuento. Además, la gestión de inventario también está optimizada, ya que el personal de la tienda puede escanear los precios con descuento en la caja.

El temporizador se puede configurar de 30 segundos a 30 días y se activará en el mismo momento en que se adjunte la etiqueta. Los estudiantes esperaban que su concepto pudiera reducir el desperdicio de alimentos y contribuya al objetivo del hambre cero en el planeta.

Conocí este prodigio a finales del 20: me enviaron la info un colega. Y desde entonces lo he citado en numerosas conferencias que he impartido por muchos países.

Los supermercados a menudo reetiquetan sus productos frescos y otros comestibles a medida que se acerca la fecha de vencimiento, pero este proceso a menudo consume mucho tiempo para el personal y es propenso a errores humanos, lo que significa que algunos artículos nunca pueden volver a etiquetarse y tener la oportunidad de venderse a un precio más bajo antes de que finalmente se tiren. Estos 3 estudiantes de Taipei habían encontrado una mejor solución con su concepto Barcodiscount. Ganaron un premio. Algún periódico local y alguno extranajero se hizo eco… pero poco más.

"Comprar productos con descuento [reduce] el desperdicio en un promedio del 33%, mientras que los ingresos aumentaron en un promedio de 6.3%", explicó el equipo de estudiantes en su propuesta de proyecto.

Vivimos en un mundo donde cerca de mil millones de personas pasan hambre habitualmente, y donde en el mundo “civilizado y avanzado” se desperdicía tanto que este desperdicio de la opulancia contribuye hasta el 10% de las emisiones de carbono del mundo. Soluciones como Barcodiscount representan herramientas vitales para ayudar a reducir nuestra huella ambiental.

Barcodiscounts. Tres estudiantes taiwaneses. Yen-yu Chang, Hsin-an Huang y Ching-i Chen. Tres Cracks anónimos.

un sistema de etiquetas de código de barras que mostraba los niveles de descuento en diferentes colores a medida que se acercaba la fecha de caducidad del alimento.

El código de barras cambiaba automáticamente para que se registrara en la caja como un producto con descuento u otro (el descuento iba subiendo en función de la cercanía a la fecha de caducidad). Esta innovación ahorra tiempo y esfuerzo al eliminar la necesidad de aplicar manualmente pegatinas de descuento. Además, la gestión de inventario también está optimizada, ya que el personal de la tienda puede escanear los precios con descuento en la caja.

El temporizador se puede configurar de 30 segundos a 30 días y se activará en el mismo momento en que se adjunte la etiqueta. Los estudiantes esperaban que su concepto pudiera reducir el desperdicio de alimentos y contribuya al objetivo del hambre cero en el planeta.

Conocí este prodigio a finales del 20: me enviaron la info un colega. Y desde entonces lo he citado en numerosas conferencias que he impartido por muchos países.

Los supermercados a menudo reetiquetan sus productos frescos y otros comestibles a medida que se acerca la fecha de vencimiento, pero este proceso a menudo consume mucho tiempo para el personal y es propenso a errores humanos, lo que significa que algunos artículos nunca pueden volver a etiquetarse y tener la oportunidad de venderse a un precio más bajo antes de que finalmente se tiren. Estos 3 estudiantes de Taipei habían encontrado una mejor solución con su concepto Barcodiscount. Ganaron un premio. Algún periódico local y alguno extranajero se hizo eco… pero poco más.