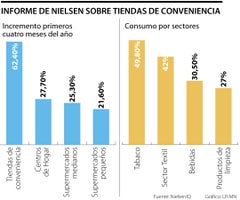

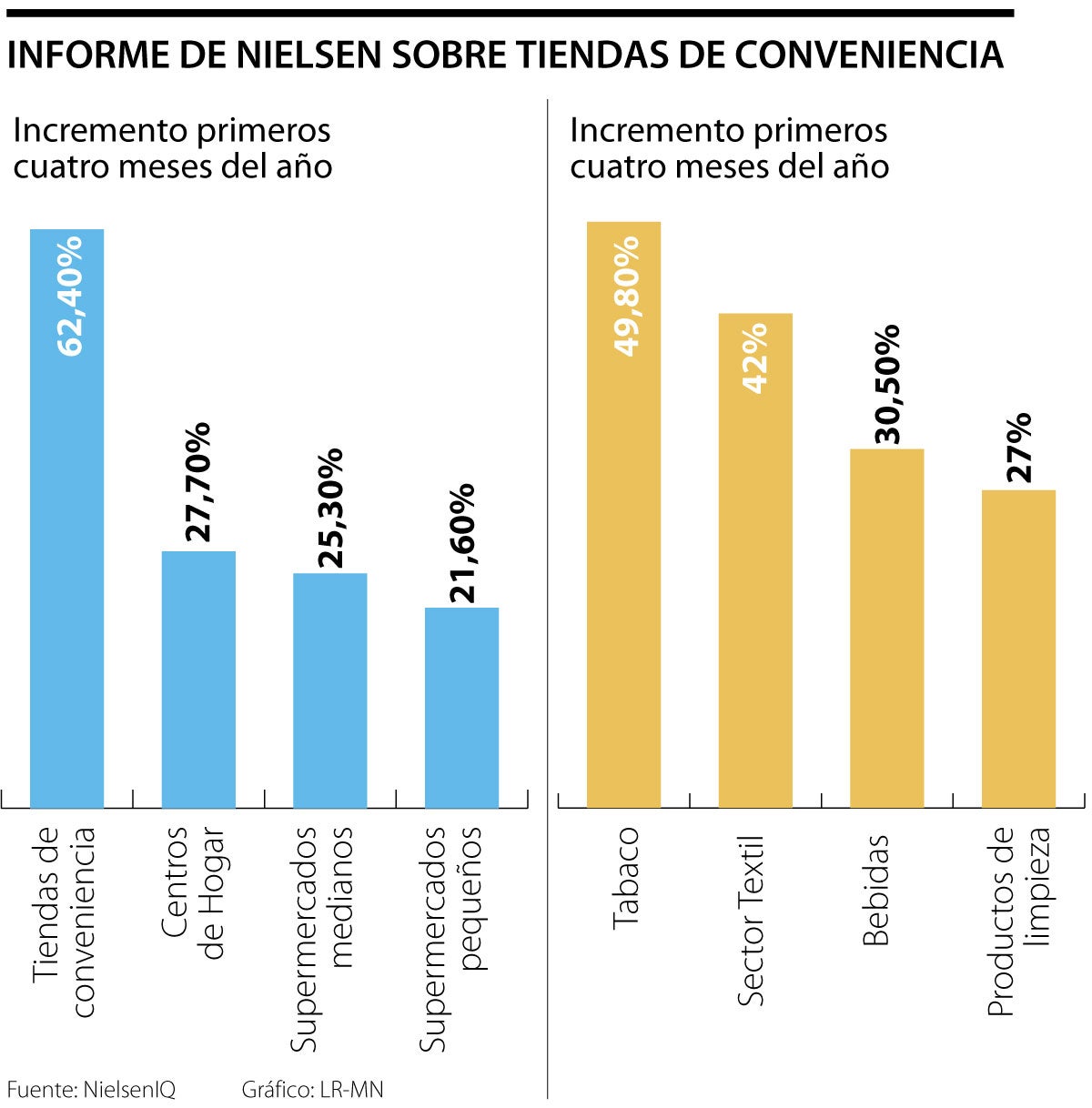

Del hard discount al smart discount, la evolución del formato

|FIRMA INVITADA-06JUL2022

Análisis de David Navas, experto en Retail y Gran Consumo, incluido en exclusiva en el Anuario de la Innovación 2022 de Food Retail & Service

Análisis de David Navas, experto en Retail y Gran Consumo, incluido en exclusiva en el Anuario de la Innovación 2022 de Food Retail & Service

Del hard discount al smart discount, la evolución del formato

No cabe duda de que el formato discount se ha convertido en un modelo de éxito en gran parte de los países donde opera. Así, si analizamos los datos de nuestro país, (1) Lidl se convirtió en 2021 en la tercera enseña por cuota de mercado, pasando en un solo año del 5.9% al 6.7%, y Aldi fue la cadena que más compradores ganó el año pasado.

En otros mercados cercanos a España y que son famosos por su competitividad, la situación es similar. En el mercado francés (2) Lidl y Aldi fueron las cadenas que más vieron crecer su cuota el año pasado. En el caso de Lidl alcanzando el 7.1% -y creciendo 0.4% respecto al 2021- y por parte Aldi subiendo 0.3% respecto al año anterior para llegar al 2.8% de participación.

En el caso del Reino Unido (3) Aldi ya es la quinta enseña del mercado con un 7.8% del mercado, ganando 0.4% de cuota respecto al resto de cadenas británicas. Por su parte, Lidl evoluciona en el último año del 5.9% al 6.2%, con una subida del 0.3 %.

Esta evolución de crecimiento y consolidación del modelo discount no es puntual respecto al año 2021 sino que ha sido consistente en los últimos años en la mayoría de los países donde el formato opera. Además, según el instituto de investigación IGD, esta tendencia seguirá acentuándose. IGD (4) prevé que la participación del formato discount en la UE crezca del 23% en 2018 al 26% en 2023, siendo el formato que más aumenta su cuota. Sólo el formato online logra también crecer su participación en este período. El resto de los canales (híper, súper y convenience) permanecen estables o decrecen.

SUPERMERCADIZACIÓN DEL DISCOUNT

¿Cuál ha sido la estrategia que ha implementado el discount que tan buenos resultados está dando? Los principales operadores discount comprendieron hace años que, si querían crecer de forma consistente en el futuro, necesitaban atraer nuevos segmentos de clientes, no sólo aquellos enfocados en los precios bajos sino a todos los demás. Asimismo, necesitaban cambiar la percepción del cliente de que en sus tiendas solo se podían comprar oportunidades o los clásicos commodities, y que sus establecimientos se convirtieran en tiendas one stop shopping donde el cliente pudiera hacer su compra completa si así lo deseaba.

Por tanto, esta evolución ha significado en cierta manera una cierta “supermercadización” del discount, pero que se ha realizado de una forma muy inteligente porque se han añadido ciertas capas de valor propias del supermercado a las tiendas discount, sin perder ninguna de sus fortalezas -como la competitividad de precios, la simplicidad del surtido y la funcionalidad de sus tiendas-. Es por ello que me gusta llamar a esta evolución del modelo discount el smart discount, pues esta evolución ha sido inteligente, hábil y elegante, todas acepciones de la palabra smart en inglés.

SMART DISCOUNT

Corner Store de Aldi en Australia

¿Cuáles han sido los elementos concretos que han ido incorporándose progresivamente a este nuevo concepto smart discount? Durante los últimos años se han producido muchos cambios, me centraré en los más relevantes:

Mejora de la calidad de la MDD que ha permitido un cambio de la percepción del consumidor ante las marcas de distribución. Por una parte, elevando significativamente los estándares y requerimientos de los productos en MDD en su conjunto independientemente de su categoría.

Por otra parte, lanzando nuevas gamas con posicionamientos diferenciados como pueden ser la gama premium (ej. productos “Special” de Aldi) o gamas específicas en ciertas categorías (Ej. “La Queseria” de Lidl) que han hecho cambiar la percepción del cliente hacia las MDD de estos retailers.Foco en el desarrollo de los Frescos buscando elevar la frecuencia de visita de los consumidores.Con un fenomenal impulso del punto caliente incorporando una gran variedad de panes y bollería, así como un excelente merchandising en el punto de venta.

Atención continua en la frescura y calidad de la fruta y verdura, con promociones frecuentes en tienda buscando la rotación del producto.

Añadiendo la carne y el pescado fresco para ofrecer one stop shopping.Mayor amplitud de surtido a través de la innovación de nuevos productos e incorporación de marcas líderes y productos regionalesHa habido una gran evolución de la oferta comercial, evolucionando de un surtido centrado sólo en los básicos con pocas novedades a una estrategia de innovación muy activa con lanzamiento continuo de nuevos productos que responden a nuevas unidades de necesidad y aportan un valor diferencial al consumidor.

Asimismo, marcas fabricantes líderes y productos regionales han encontrado una oportunidad de introducir sus productos a través de acciones in&out, dando un dinamismo comercial al surtido y aportando novedad al consumidor.Fuertes inversiones en la renovación y apertura de nuevos puntos de venta.Con una ambiciosa expansión de tiendas para llegar a nuevos clientes y estar más cerca de ellos. Tanto Lidl como Aldi abrieron en 2021 en torno a 40 tiendas cada uno en España. Esta política de expansión se ha producido en otros países como Reino Unido, Francia o Portugal y se intensificará en los próximos años.

Apuesta por la comodidad y experiencia de compra del cliente con un nuevo concepto de tienda. Las enseñas discount han pasado de ser famosas por sus establecimientos espartanos a tener una red de tiendas amplias, modernas y funcionales que han cambiado radicalmente la experiencia de compra del cliente.

SIGUIENTES PASOS DEL SMART DISCOUNT

Queseria Lidl, sección de quesos

En este momento, ¿cuáles están siendo los siguientes pasos en la evolución de este concepto smart discount? Además de seguir evolucionando en los puntos mencionados, en los próximos años el smart discount va a invertir de forma intensa en los siguientes ejes para seguir dando valor a sus consumidores y diferenciarse de sus competidores:

Foco en el eje de la sostenibilidad con un alcance amplio y transversal a lo largo de toda la cadena de valor.Incorporando acreditaciones de bienestar animal para productos de origen animal y diferentes certificaciones para gran parte del surtido, “UTZ” para el café, “Fair Trade” para el chocolate y así sucesivamente en otras categorías.

Reduciendo o eliminando plásticos en la utilización de envases y packaging en los productos y en los materiales auxiliares de las tiendas.

En la apertura y renovación de almacenes y tiendas ecoeficientes que utilizan energías renovables y funcionan con sistemas eficientes en todo el inmueble.Desarrollo comercial centrado en el eje de la salud y productos saludables.Impulsando una amplia gama de MDD de productos BIO a precios asequibles. Tanto Lidl con “BIO organic” como Aldi con “GutBio” han ido desarrollando durante los últimos años un surtido BIO que cuenta ya con alrededor de 200 productos y que irá ampliándose en el futuro.

Ampliando la gama de productos veganos y dedicando marcas específicas para dicho segmento. Este es el caso de Lidl que ha desarrollado la marca propia Vemondo para dirigirse a los segmentos veganos y flexiterianos.

Incorporación del etiquetado Nutri-Score (semáforo nutricional) en su surtido de MDD para comprometerse con la transparencia y la mejora de los hábitos alimenticios.Impulso de soluciones convenience para atender nuevas misiones de compra.Respondiendo a toda una serie de cambios sociales, culinarios y de forma de consumir que están cambiando los hábitos de consumo del cliente. Las enseñas smart discount, con ubicaciones dentro de las ciudades y la visita frecuente de los clientes, impulsarán la oferta de este tipo de soluciones -por ejemplo, gran variedad de platos y ensaladas, zumos frescos, café, fruta cortada, etc-. Ejemplos como la nueva tienda “Aldi Corner Store” en Australia o la nueva gama de productos “Gastro Collection” en Aldi UK van en esta línea.Apuesta por la digitalización y en canal online.

Tradicionalmente este tipo de enseñas han estado rezagadas respecto a otros competidores en cuanto a la digitalización y el online. No obstante, recientemente están abordando nuevos proyectos como los siguientes:

Personalización de la relación con el cliente con herramientas como la app de Fidelización de Lidl con cupones personalizados y dinámicas de gamificación para ganar frecuencia, incrementar cesta media y ganar fidelidad.

Compra online. Es la asignatura pendiente por abordar en los próximos años. Lidl ya opera en online en diferentes países con el bazar y textil, pero aún tiene pendiente la alimentación. Aldi, por el contrario, sí está impulsando algunas iniciativas en el canal online en alimentación: Click & Collect en algunas tiendas en USA y UK, y alianzas con plataformas de delivery en otros.

Compra con pago automático. Aldi ha sido el primero de los operadores smart discount en dar el primer paso abriendo en Londres el pasado enero la primera tienda con tecnología check-out free.

En conclusión, podemos ver como el modelo discount clásico ha ido progresivamente transformándose en un nuevo modelo que ofrece una propuesta de valor más potente y robusta para atraer a todos los consumidores. El smart discount añade múltiples capas de valor al cliente, pero sin romper el “core” del modelo discount, manteniéndose fiel a su fórmula de competitividad, practicidad y proximidad. Sin duda, este nuevo modelo será un excelente competidor en los próximos años para el resto de los formatos que tendrán que reforzar sus estrategias para ganar al cliente.

-----------------

(1) Datos Kantar Worldpanel España. Consumo acumulado P9 2021

(2) Datos Kantar Worldpanel Francia. Cuota últimas 12 semanas febrero 2022 vs febrero 2021

(3) Datos Kantar Worldpanel UK. Cuota últimas 12 semanas enero 2022 vs enero 2021

(4) Retail in 2025. IGD

----------------

Este artículo está incluido en el Anuario de la Innovación 2022 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita aquí.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, The Coca-Cola Company, Nestlé, ARAVEN OM - Retail Equipment, Coinstar España, SDG Group Iberia, y el apoyo de otras empresas anunciante

{kind=link}