Tiendas de muebles y accesorios Kare abrirá sedes en Barranquilla, Medellín y Cali

Tiendas de muebles y accesorios Kare abrirá sedes en Barranquilla, Medellín y Cali

Miércoles, 18 de octubre de 2017

El proyecto de crecimiento de la marca también incluye impulsar ventas a través de la tienda online y completar seis sedes a 2020.

Lina María Guevara Benavides

Inspirados en una “intensa pasión por el diseño”, los estudiantes Jürgen Reiter y Peter Schönhofen fundaron Kare en la Alemania de 1981, una fabrica de muebles, iluminación y accesorios de decoración que mantienen hasta hoy como propietarios y gerentes con más de 200 tiendas en el mundo.

LR habló con Alejandro Sardi, gerente de Kare Colombia, sobre el premio otorgado en Alemania como la mejor franquicia del mundo y los planes de expansión en el país.

¿Por qué les atrajo el mercado colombiano?

Nosotros hemos manejado varias empresas de retail y los dueños de Kare eran cercanos. A veces se nos acercan marcas que no conocemos, vemos el potencial y decidimos si incursionamos o no. En este caso desde que entramos en contacto con la marca caímos en cuenta que a Colombia le hacia falta una oferta como la de Kare.

LOS CONTRASTES

ANDRÉS RESTREPOCONSULTOR EN RETAIL

“El mercado de muebles de lujo no está tan desarrollado pero en Bogotá es donde más se está explotando con almacenes independientes”.

¿Qué tan importante es Colombia para el negocio de Kare?

Latinoamérica es un mercado “nuevo” para ellos. Hasta hace unos seis años empezaron a enfocarse en la región. Kare en el mundo vende US$141,6 millones; Latinoamérica es cerca de 11% y Colombia es el país que más representa en las ventas.

Además cada año Kare invita a sus más de 120 franquiciados a Alemania para conocer la nueva colección y entrega unos premios. El año pasado por primera vez se inventaron El Mejor Franquiciado del Mundo, que reunía las cinco categorías y se lo ganó Colombia.

¿Cómo están divididas las ventas de Kare aquí?

Tenemos tres grandes grupos: Muebles que representa 50% de las ventas; Iluminación que es 30%; y accesorios de decoración que es el otro 20%. También ofrecemos listas de regalos de novios que es un mercado interesante.

¿En dónde producen? y ¿de dónde están importando?

Importamos directamente de Alemania pero no todos los diseños son alemanes. El secreto de Kare es tener diferentes estilos entre modernos, clásicos e industriales y son tan diferentes que toca buscarlos en las regiones donde nacen. Tenemos producción en Bosnia, Italia, Alemania, India y en pueblos muy diferentes dependiendo del estilo.

¿Cuál es el plan de expansión en el mercado local?

El mismo mercado te va dando indicios de a qué velocidad ir y hacia dónde expandirse. Cuando abrimos la idea era hacer una apertura cada año o cada año y medio pero ya tenemos la segunda tienda en Bogotá. Sabemos que caben más por el concepto que tenemos, pero queremos expandirnos afuera. Estamos considerando Medellín, Barranquilla y Cali.

Y, ¿tienen una fecha?

Ya estamos coqueteando la idea en algunos locales.

¿Cuánto cuesta abrir cada punto?

La inversión es de mínimo US$600.000.

Y, ¿tienen pensado expandirse solo como máster?

Nosotros tenemos la representación para Kare en Colombia y el derecho exclusivo de la marca. La única manera de abrir un punto es a través de nosotros o que nosotros subfranquiciaramos pero queremos crecer por nosotros mismos.

¿Cuál es la siguiente meta?

Espero que a 2020 tengamos seis puntos de venta. Ya tenemos un tercero que es la tienda online y ese otro logro importante. Queremos que esa tienda sea la que más venda a 2020.

¿Qué porcentaje de las ventas se está haciendo online?

Es muy pequeño porque acabamos de empezar pero el crecimiento es interesante. Estamos aumentando las ventas 15% mes a mes.

¿Cómo van a cerrar 2017?

Ese crecimiento de 210% es lo que llevamos del año. Esperamos un crecimiento de 250%. Ahí debo agregar que este año contamos con dos tiendas que no teníamos el año pasado, entonces ese otro segundo punto contribuye.

“Ikea es una maduración del mercado”

Aunque Kare es vista como una marca de mubles aspiracional, Sardi explicó que no se limita a la venta de artículos premium, sino que cuenta con un portafolio amplio para todos los gustos y presupuestos. Y por eso, sobre la llegada de Ikea dijo: “no los veo como una competencia, sino como una maduración del mercado que nos conviene”. En ese sentido argumentó que entre más oferta de diseño internacional exista, Colombia empezará a adaptarse más a las tendencias del mundo, pues hoy solo 20% de las personas están orgullosas de sus hogares.

Tiendas de muebles y accesorios Kare abrirá sedes en Barranquilla, Medellín y Cali

Miércoles, 18 de octubre de 2017

El proyecto de crecimiento de la marca también incluye impulsar ventas a través de la tienda online y completar seis sedes a 2020.

Lina María Guevara Benavides

Inspirados en una “intensa pasión por el diseño”, los estudiantes Jürgen Reiter y Peter Schönhofen fundaron Kare en la Alemania de 1981, una fabrica de muebles, iluminación y accesorios de decoración que mantienen hasta hoy como propietarios y gerentes con más de 200 tiendas en el mundo.

LR habló con Alejandro Sardi, gerente de Kare Colombia, sobre el premio otorgado en Alemania como la mejor franquicia del mundo y los planes de expansión en el país.

¿Por qué les atrajo el mercado colombiano?

Nosotros hemos manejado varias empresas de retail y los dueños de Kare eran cercanos. A veces se nos acercan marcas que no conocemos, vemos el potencial y decidimos si incursionamos o no. En este caso desde que entramos en contacto con la marca caímos en cuenta que a Colombia le hacia falta una oferta como la de Kare.

LOS CONTRASTES

ANDRÉS RESTREPOCONSULTOR EN RETAIL

“El mercado de muebles de lujo no está tan desarrollado pero en Bogotá es donde más se está explotando con almacenes independientes”.

¿Qué tan importante es Colombia para el negocio de Kare?

Latinoamérica es un mercado “nuevo” para ellos. Hasta hace unos seis años empezaron a enfocarse en la región. Kare en el mundo vende US$141,6 millones; Latinoamérica es cerca de 11% y Colombia es el país que más representa en las ventas.

Además cada año Kare invita a sus más de 120 franquiciados a Alemania para conocer la nueva colección y entrega unos premios. El año pasado por primera vez se inventaron El Mejor Franquiciado del Mundo, que reunía las cinco categorías y se lo ganó Colombia.

¿Cómo están divididas las ventas de Kare aquí?

Tenemos tres grandes grupos: Muebles que representa 50% de las ventas; Iluminación que es 30%; y accesorios de decoración que es el otro 20%. También ofrecemos listas de regalos de novios que es un mercado interesante.

¿En dónde producen? y ¿de dónde están importando?

Importamos directamente de Alemania pero no todos los diseños son alemanes. El secreto de Kare es tener diferentes estilos entre modernos, clásicos e industriales y son tan diferentes que toca buscarlos en las regiones donde nacen. Tenemos producción en Bosnia, Italia, Alemania, India y en pueblos muy diferentes dependiendo del estilo.

¿Cuál es el plan de expansión en el mercado local?

El mismo mercado te va dando indicios de a qué velocidad ir y hacia dónde expandirse. Cuando abrimos la idea era hacer una apertura cada año o cada año y medio pero ya tenemos la segunda tienda en Bogotá. Sabemos que caben más por el concepto que tenemos, pero queremos expandirnos afuera. Estamos considerando Medellín, Barranquilla y Cali.

Y, ¿tienen una fecha?

Ya estamos coqueteando la idea en algunos locales.

¿Cuánto cuesta abrir cada punto?

La inversión es de mínimo US$600.000.

Y, ¿tienen pensado expandirse solo como máster?

Nosotros tenemos la representación para Kare en Colombia y el derecho exclusivo de la marca. La única manera de abrir un punto es a través de nosotros o que nosotros subfranquiciaramos pero queremos crecer por nosotros mismos.

¿Cuál es la siguiente meta?

Espero que a 2020 tengamos seis puntos de venta. Ya tenemos un tercero que es la tienda online y ese otro logro importante. Queremos que esa tienda sea la que más venda a 2020.

¿Qué porcentaje de las ventas se está haciendo online?

Es muy pequeño porque acabamos de empezar pero el crecimiento es interesante. Estamos aumentando las ventas 15% mes a mes.

¿Cómo van a cerrar 2017?

Ese crecimiento de 210% es lo que llevamos del año. Esperamos un crecimiento de 250%. Ahí debo agregar que este año contamos con dos tiendas que no teníamos el año pasado, entonces ese otro segundo punto contribuye.

“Ikea es una maduración del mercado”

Aunque Kare es vista como una marca de mubles aspiracional, Sardi explicó que no se limita a la venta de artículos premium, sino que cuenta con un portafolio amplio para todos los gustos y presupuestos. Y por eso, sobre la llegada de Ikea dijo: “no los veo como una competencia, sino como una maduración del mercado que nos conviene”. En ese sentido argumentó que entre más oferta de diseño internacional exista, Colombia empezará a adaptarse más a las tendencias del mundo, pues hoy solo 20% de las personas están orgullosas de sus hogares.

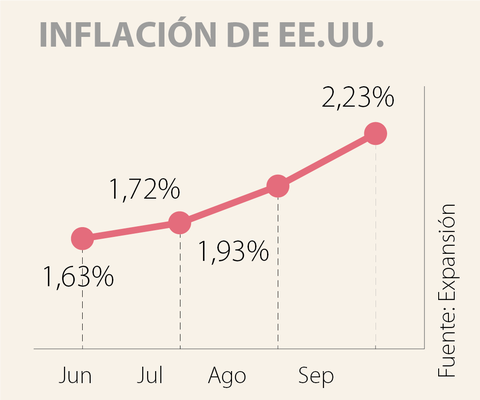

(Morgan Stanley)

(Morgan Stanley) (Morgan Stanley)

(Morgan Stanley)

{kind=link}

{kind=link}