BLOG RETAIL OMNICHANNEL BY D/A RETAIL, OPINIÓN D/A RETAIL

(Por Alicia Davara)

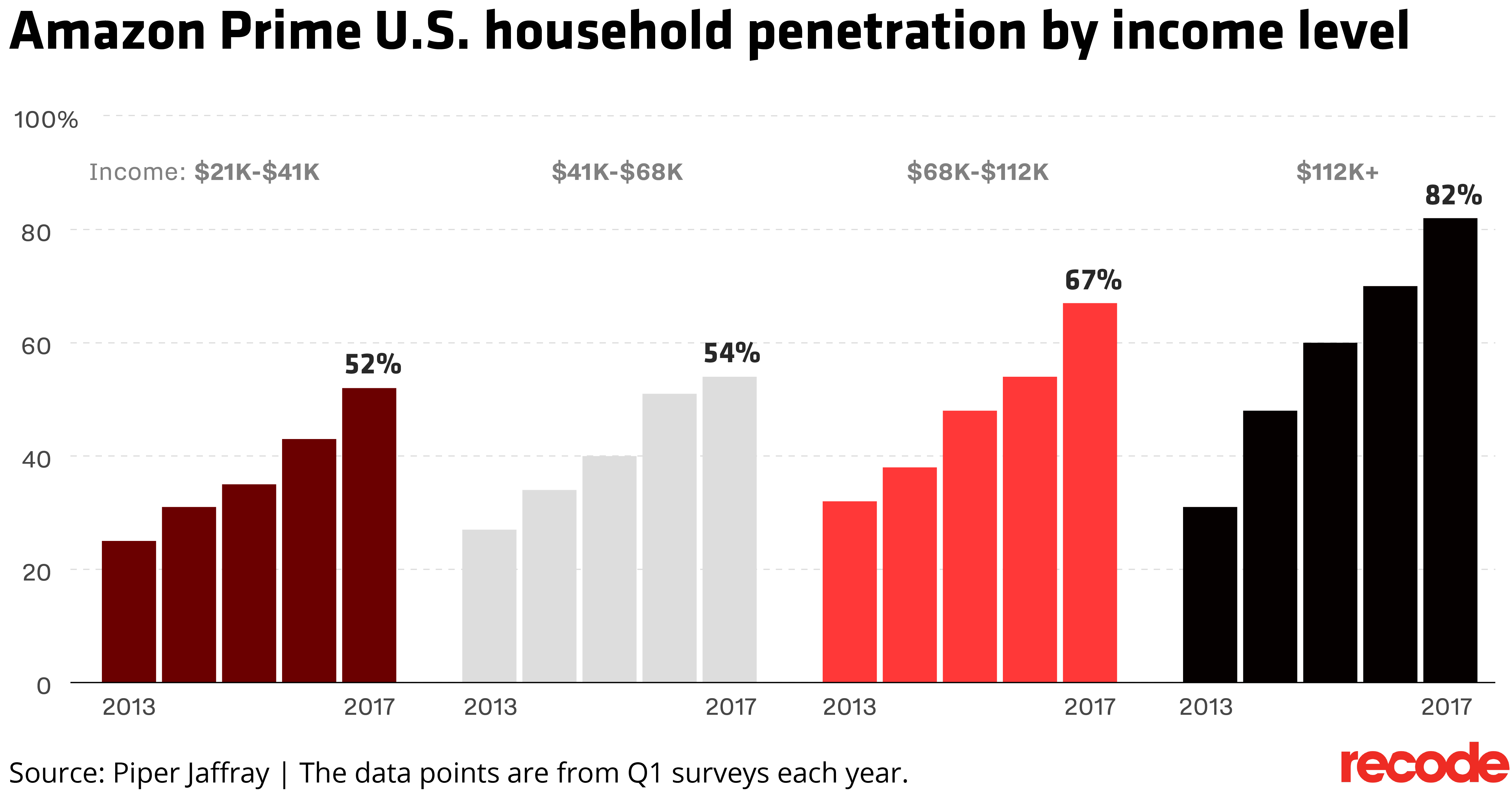

Vibrante ha comenzado el año para el sector retail. Apenas dos meses de 2018, y el vuelco noticiable, día sí, día no, en España y en el mundo. Con Amazon, Alibaba y Walmart marcando el paso hacia un futuro en el que poco será como lo conocemos hoy.

Amazon, continúa dirigiendo la gran orquesta mundial del retail. Con inversiones millonarias que le permiten trazar una enorme tela de araña dónde tomar el control del consumo, el gasto y el comportamiento.

Para controlar los futuros hogares inteligentes, invierte en Ring, una startup de timbres y seguridad inteligente en viviendas. Para controlar los envíos, lanza su propio servicio de shipping, para controlar las necesidades más básicas de los hogares, acelera en estrategia en tiendas físicas con Whole Foods Market y sus primeros supermercados Amazon Go, al tiempo que entra con Marca Propia OTC, en venta online de productos de salud y cuidado personal, incluyendo cosmética y perfumería.

Alibaba, el segundo operador mundial en comercio electrónico, no se queda atrás. En su ruta “nuevo retail” lleva invertidos cerca de 10.000 millones de dólares en poco más de tres años en diversificación en tiendas físicas y en online y también en analítica y big data. Desde tiendas de electrónica- Suning– supermercados propios- Hema, concepto “or online to offline”- , en hipermercados de otros- Sun Art, con Auchan Retail en China- en tiendas de muebles o de equipamiento para el hogar- Easy Home– o en startups de analítica y big data.

Walmart, el gigante mundial a gran distancia de cualquiera de sus competidores, acelera en sus canales online, desafía y casi iguala a Amazon en precios de productos básicos y de primera necesidad, mientras explora nuevas posibilidades en el concepto que denomina “comercio contextual” para reinventar la experiencia de compra.

Movimientos rápidos que dejan ver como en la nueva era retail, casi nada será como lo conocemos hoy. El comercio electrónico continúa creciendo veloz. Frente a él, son muchas las voces que afirman que aún el 85 % de las compras se realizan en los canales físicos. Una afirmación cierta, que sin embargo no debe dar lugar a confusión, en cuanto la prevalencia de las tiendas físicas en su actual concepto y estructura.

El tema no es tienda física versus tienda electrónica. Ni siquiera tienda física más tienda electrónica. Considerar el comercio electrónico como el principal competidor, cuando no adversario, de los canales físicos, no puede llevar más que a una peligrosa confusión, que produzca en los empresarios, principalmente los pequeños, una cierta ceguera de por dónde deben, y pueden, enfocar sus estrategias de éxito para el futuro.

A diferencia de los diferentes formatos comerciales que pueden darse en los sistemas de venta tradicionales conocidos como brick & mortar, el comercio electrónico debe ser considerado como lo que es. Un canal más, dentro del ecosistema de compra en la mente del consumidor actual. Un consumidor digital, omnicanal y muy exigente. Y con una gran oferta a su alcance.

No olviden, a consumidor omnicanal, retailers omnicanales. No importa el tamaño, sector, actividad o punto de contacto. No importa el canal, lo que importa es la relación.

ACCIONES Y REACCIONES

GOOGLE QUIERE AYUDAR AL RETAIL. Google España quiere ayudar al retail. Lo afirmaba su directora general para España y Portugal, Fuencisla Clemares, hace unos días. Google se posiciona como una empresa tecnológica que quiere estar “muy cerca de los retailers”. La compañía, puede dotarles de la fuerza tecnológica que necesitan para competir con empresas como Amazon y otros actores del comercio electrónico.

AUNAR FUERZAS . “Estamos muy cerca de compañías como El Corte Inglés, Carrefour o MediaMarkt” para que puedan ser un retail de éxito, “competir con los gigantes del comercio digital como Amazon”. Trazar juntos el ecosistema de comercio minorista y distribución para que puedan ser un “rival” para los grandes del comercio electrónico.

EL CORTE INGLÉS , en su estrategia de atraer al turismo asiático. La compañía que preside Dimas Gimeno, ha anunciado una alianza con la empresa china Alipay, propiedad de Alibaba, para incorporar su sistema de pago móvil en todos sus establecimientos. La plataforma Alipay, utilizada por más de 520 millones de personas en el mundo, permite realizar transacciones de forma rápida, sencilla y segura a través del teléfono móvil, y desde cualquier terminal punto de venta del Grupo El Corte Inglés.

TURISMO DE COMPRAS. La cadena española líder de los grandes almacenes, y también del turismo de compras, recibe cada año cerca de 150.000 visitantes chinos. La alianza de El Corte Inglés con Alipay, afianza su presencia en el mercado asiático. Al tiempo que se enmarca dentro de la vocación de innovación tecnológica y de servicio al cliente que el grupo mantiene desde sus orígenes, proporciona un amplio desarrollo también en su plataforma de comercio electrónico dirigido al comercio internacional.

Luis Roberto Rivas, gerente de la Industria Licorera de Caldas. Foto: fotografía: ARCHIVO PARTICULAR / ESTEBAN VEGA LA-ROTTA.

Luis Roberto Rivas, gerente de la Industria Licorera de Caldas. Foto: fotografía: ARCHIVO PARTICULAR / ESTEBAN VEGA LA-ROTTA.