Analítica: la clave en la evolución de la Cadena de Valor 4.0

Publicado el 20 de abril de 2018

Jesus Vazquez Hernandez

SeguirSeguir a

Ph.D., MBA, CPIM®, CSCP®, CLTD®, PMP®, Jonah®9 artículos

Hablando de la Cadena de Suministro y su evolución hacia la Cadena de Valor, cada función, proceso y sistema de la cadena debe participar de una manera inteligente en su diseño para construir los beneficios de la digitalización y las nuevas tecnologías. Con esta combinación se puede generar suficiente valor comercial para generar la cuarta revolución industrial, Industry 4.0.

A medida que esta disrupción progresiva continúa desplazando a las modelos tradicionales, la opción hacia la era digital está reconfigurando poco a poca a sectores industriales y de servicio, junto con un diluvio de datos en curso, está afectando a todos los elementos de la cadena de suministro y la cadena de demanda, alertando a los líderes de la organización a repensar estrategias para mantener vigentes sus negocios. Para ello, es importante considerar de las bases mismas del diseño de estos procesos modelos de diseño de indicadores que ayuden a facilitar su implementación, como los detallados en el Supply-chain operations reference (SCOR) model, incluso en el Balanced Scorecard (Bolstorff & Rosenbaum, 2012; Kaplan & Norton, 2000).

Para maximizar el valor de la tecnología digital, es esencial comprender lo que abarca una cadena de suministro digital. Las cadenas de suministro digitales se basan en capacidades y competencias habilitadas para web. Aprovechan al máximo la conectividad, la integración del sistema y las capacidades de producción de datos de los componentes inteligentes, generalmente a través de Internet of Things (IOT).

El Diccionario APICS define a IOT como "un entorno en el que a los objetos, animales o personas se les proporcionan identificadores únicos y la capacidad de transferir datos a través de una red, sin requerir interacción de persona a persona o de persona a computadora".

El Internet of Things permite que los materiales en todos los procesos sean detectados y controlados remotamente a través de la infraestructura de red existente, creando oportunidades para una integración más directa entre el mundo físico y los sistemas basados en computadora. Las empresas que busquen mejorar su valor y los ingresos a través de IOT, tendrán que trabajar en el desarrollo de nuevos modelos comerciales y la mejora de la productividad, así como la explotación de análisis para la innovación y la transformación de su fuerza de trabajo. Para ello, es importante la capacitación y la generación de fundamentos adecuados de acuerdo al nivel de madurez de cada organización.

El estudio de Mahajan, Saha & Macias (2017) titulado Analytics: Laying the Foundation for Supply Chain Digital Transformation publicado por Grupo Hackett, proporciona datos interesantes sobre la creciente importancia del uso de la analítica para mejorar el rendimiento de la cadena de suministro. Entendiendo por analítica o el análisis de datos, como el descubrimiento, la interpretación y la comunicación de patrones significativos en los datos. Especialmente valioso en áreas ricas en información grabada, el análisis se basa en la aplicación simultánea de estadísticas, programación de computadoras e investigación de operaciones para cuantificar el rendimiento (Kohavi, Rothleder & Simoudis, 2002). El reporte ilustra cómo la aplicación de la analítica está permitiendo en entendimiento dinámico de los objetivos comerciales en una amplia gama de industrias. Proporciona los puntos clave que deben tenerse en cuenta al crear una hoja de ruta para implementar una analítica avanzada de la cadena de suministro que conduzca a la transformación digital. Es una lectura interesante y perspicaz sobre cómo los análisis están revolucionando las cadenas de suministro en 2018 y más allá. Los puntos relevantes de estudio incluyen:

El 66% de los líderes de la cadena de suministro dice que el aplicación de analítica avanzada en la cadena de suministro es de vital importancia para las operaciones de su cadena de suministro en los próximos 2 o 3 años.

Mahajan, Saha & Macias (2017) reportaron que la mayoría de los líderes de la cadena de suministro tienen un sentido de urgencia para implementar análisis avanzados de la cadena de suministro y contribuir a las operaciones actuales y futuras. La mayoría ve el valor de tener análisis avanzados que pueden escalar a través de toda su red de proveedores.

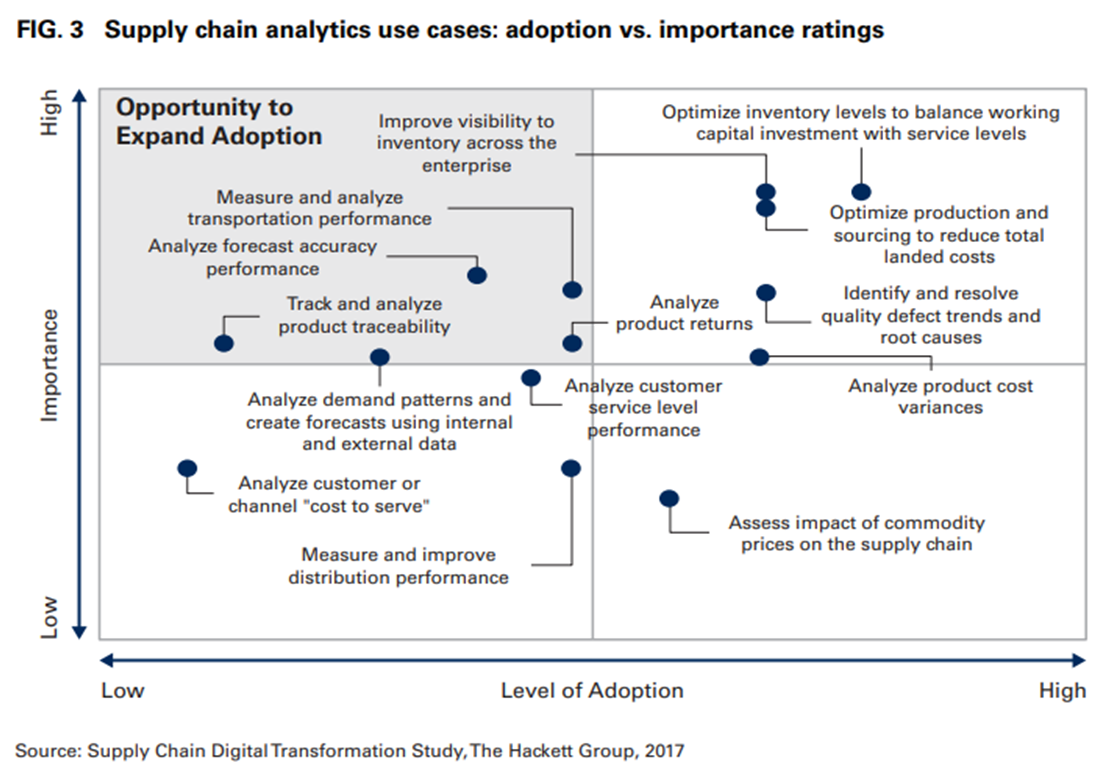

Mejorar la precisión del pronóstico, optimizar el rendimiento del transporte, mejorar el seguimiento y la rastreabilidad del producto y analizar el rendimiento del producto son las aplicaciones que ofrecen el mayor potencial para el crecimiento de la aplicación de la analítica en las cadenas de suministro.

Cada uno de estos casos, son áreas de oportunidad y desarrollo para las empresas que buscan integrarse en este camino, en el siguiente gráfico se muestra la relación entre fallas de información y conocimiento en los procesos en los que la analítica avanzada de la cadena de suministro puede aportar como solución. Como referencia para la toma de decisión para implementar esta tecnología, se establece un análisis costo-beneficio, considerando que en cuanto mayor sea la complejidad y el costo del cumplimiento de los estándares de calidad e informes obligatorios a nivel de negocio, mayor será el potencial de los análisis avanzados para revolucionar el desempeño de la cadena de suministro.

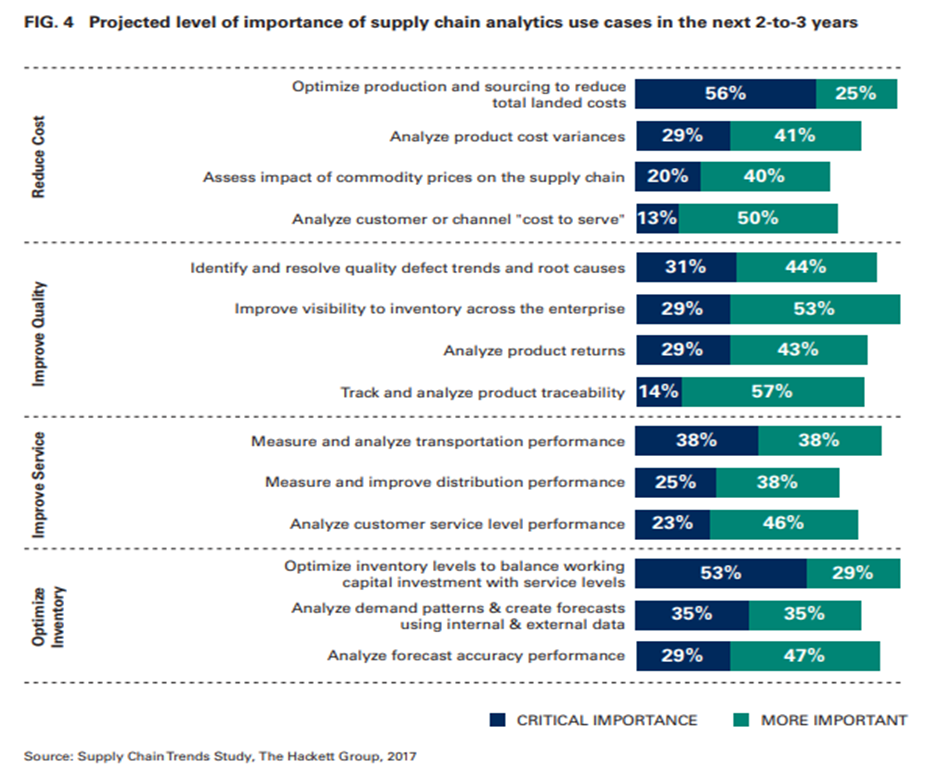

La optimización de la producción y el abastecimiento para reducir los costos totales de desembarque (56%) es el caso de aplicación más importante en el uso avanzado la analítica de la cadena de suministro en los próximos 2 o 3 años.

Mahajan, Saha & Macias (2017) incluyeron casos de aplicación en las cuatro categorías de reducción de costos, mejora de la calidad, mejora del servicio y mejora del capital de trabajo (optimización del inventario). Los encuestados clasifican la mejora del capital de trabajo (optimización del inventario) con el puntaje agregado de importancia crítica más alto del 39%, seguido de la reducción de costos (29.5%), la mejora del servicio (28.6%) y la mejora de la calidad (25.75%).

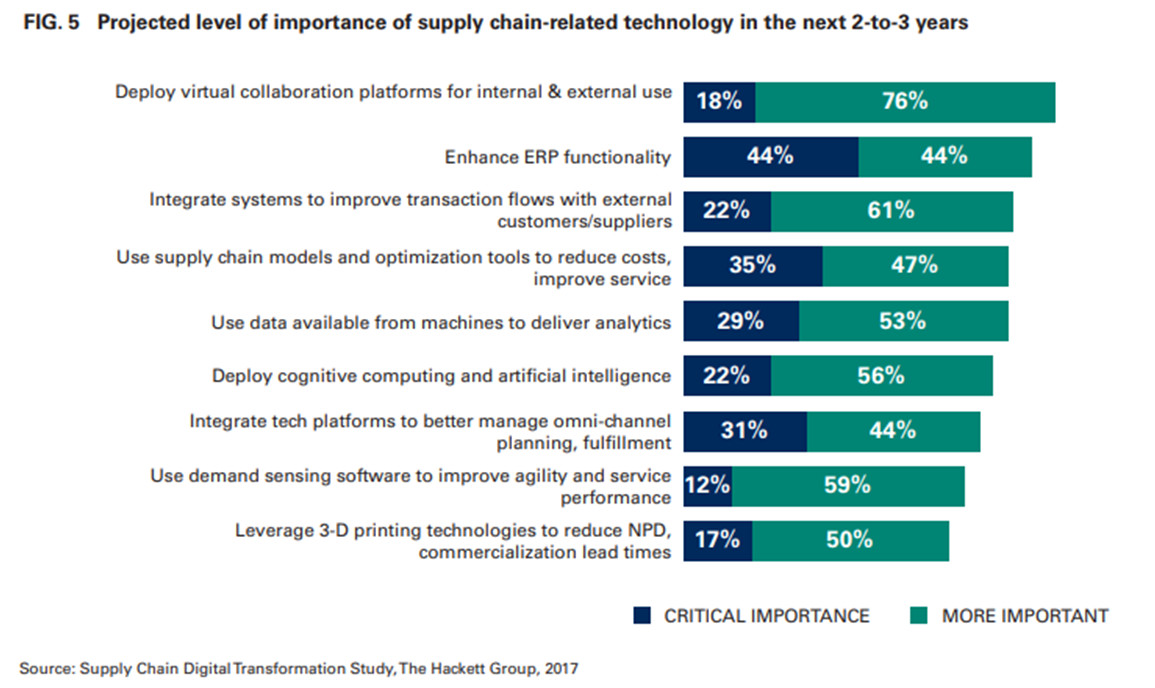

El 44% de los líderes de la cadena de suministro están mejorando la funcionalidad y la integración de sus sistemas de planificación de recursos empresariales (ERP) para obtener una mayor visibilidad de la cadena de suministro y de las empresas.

Los encuestados confían en los sistemas ERP heredados como sus principales sistemas de registro para la gestión de las operaciones de la cadena de suministro, y la integración de analítica avanzada de la cadena de suministro para obtener visibilidad de la red de suministro de extremo a extremo. El 94% de los encuestados considera que las plataformas virtuales de colaboración para uso interno y externo son la iniciativa tecnológica de mayor prioridad que pueden lograr en los próximos 2 o 3 años.

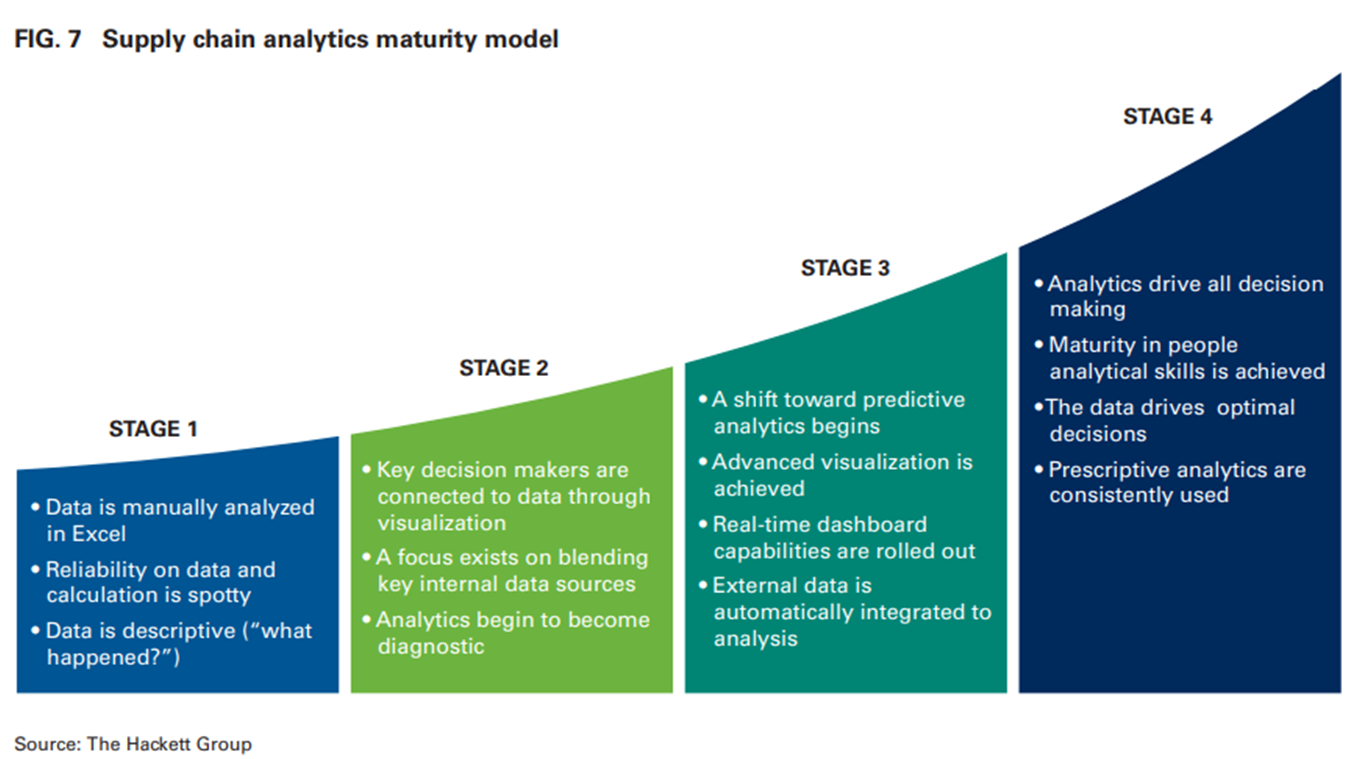

La mayoría de las compañías están operando en las etapas 1 y 2 del modelo de madurez analítica de la cadena de suministro del Grupo Hackett. Un pequeño porcentaje se encuentra en el nivel de madurez de la etapa 3 de acuerdo con los resultados del estudio. Las operaciones y el rendimiento de la cadena de suministro amplían el modelo a medida que se implementan los procesos y flujos de trabajo para mejorar la calidad de los datos, proporcionar datos consistentes en tiempo real y contar con un sistema estable de registro que puede ofrecer visibilidad analítica de la cadena de suministro de principio a fin. La integración con datos externos adquiere una importancia crítica a medida que las redes de suministro proliferan a nivel mundial, al igual que la necesidad de impulsar una mayor precisión en el análisis predictivo.

Como conclusión preliminar a este proceso, es importante recordar que al construir una cadena de suministro digital, las organizaciones se enfrentan a desafíos que no siempre están equipados para superar solo con capacidades internas. Una vez más, deben asociarse con las partes interesadas (stakeholders) clave para encontrar soluciones. Dichos modelos de colaboración requieren que las empresas sean ágiles con sus procesos, sistemas y marcos de conocimiento o referencia. Como resultado, la analítica aplicada a la cadena de suministro y su consecuente digitalización no solo proporciona visibilidad de la cadena de extremo a extremo, sino que también transforma los procesos manuales y de toma de decisiones, generando las famosas 3 V’s que menciona APICS, donde mayor Visibilidad y mayor Velocidad, minimiza la Variabilidad, entendida esta última como inventarios y fallas en el servicio o stockouts.

Finalmente, la colaboración es esencial durante este cambio, ya que las tecnologías ofrecen un nivel extraordinario de coordinación entre los integrantes del equipo, independientemente de su ubicación. Al brindar a estos equipos acceso a información y datos en tiempo real, se tomarán decisiones más precisas y oportunas. Lo mejor de todo es que muchos de estos planes pueden automatizarse para garantizar que la cadena de suministro se comporte como una entidad única, coherente y optimizada, siendo la plataforma sobre la que se podrá construir de manera inteligente y planeada una sociedad más sustentable.

Referencias:

Bolstorff, Peter and Rosenbaum, Robert G. (2012). Supply Chain Excellence: A Handbook for Dramatic Improvement Using the SCOR. p. 9

Kaplan, Robert S.; Norton, D. P. (1 October 2000). The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment. Boston, MA: Harvard Business School Press. ISBN 978-1-57851-250-8.

Kohavi, Rothleder and Simoudis (2002). "Emerging Trends in Business Analytics". Communications of the ACM. 45 (8): 45–48. doi:10.1145/545151.545177.

Mahajan S., Saha S. and Macias, A. (2017) Analytics: Laying the Foundation for Supply Chain Digital Transformation. The Hackett Group. Retrived from: https://www.thehackettgroup.com/wp-content/uploads/2017/12/hackett-analytics-supply-chain-digital-1711.pdf

Autor:

El Dr. Jesús Vázquez Hernández es profesor titular de Ingeniería en Gestión de Negocios y Posgrado de la Universidad de Monterrey, Ingeniero Industrial y de Sistemas, MBA, Especialista en Prospectiva e Inteligencia Estratégica y Ph.D. en Planeación Estratégica y Dirección de Tecnologías. Colabora como Instructor Nivel Master Certificado en CPIM, CSCP, CLTD - APICS y PMP del PMI, impartiendo en Advanced Value Chain Institute.

En España, los pasos son lentos.

En España, los pasos son lentos.