El pasado 1º de marzo el Grupo Éxito, presentó sus resultados del 2018. Mall & Retail, ha querido hacer una análisis a la luz de los cambios que están afectando la industria de supermercados, en nuestro país y en el entorno mundial.

En primer término, el Grupo Éxito, tuvo unos ingresos en su operación en Suramérica de COP $ 55.03 billones, con una caída del 2.5% con relación a 2017.En moneda local de cada país, el crecimiento fue del 8.9%, en los cuales Brasil, incrementó sus ingresos en 10.7%, en Colombia 0.2%, en Uruguay 5% y en Argentina 27.9%.

El Grupo, cerró el 2018 con 1.533 almacenes: 554 en Colombia, 863 en Brasil, 89 en Uruguay y 27 en Argentina; más de 2,8 millones de m2 de área de ventas y más de 140 mil colaboradores.

Colombia el 19.3 % de las ventas

En nuestro país, el Grupo Éxito tuvo una ventas de $ 10.6 billones (19.3% del total), con un crecimiento del 0.2% y en mismas tiendas tuvo una caída del 0.4%. En el último informe trimestral , la compañía informa que los resultados estuvieron afectados, por un entorno económico volátil y un consumo cauteloso, lo cual afecto el Índice de confianza del consumidor que se situó en el 8.3% negativo afectado principalmente por la incertidumbre generada por las elecciones presidenciales y la “Ley de financiamiento” presentada por el nuevo gobierno. Las categorías no alimenticias, tuvieron un mayor dinamismo por el mundial de fútbol. Un primer análisis nos permite concluir que si le restamos la inflación, que en año se ubicó en 3.2%, la disminución de ventas se ubicaría en el 3%.

Estos resultados obedecen al cambio del panorama de la categoría, con la llegada de nuevos formatos (Hard Discount, Club de precios), que le han restado ventas. Estas propuestas, que tienen un surtido reducido con un diferencial de precio al consumidor significativo, provocan una pérdida de clientes que consideran esta nueva alternativa, cada vez más atractiva. De igual forma, estas opciones obligan a los supermercados, a incrementar su esfuerzo promocional a un estándar muy alto, al querer mantener un precio competitivo, frente al Hard Discount y Cash & Carry.

Sin duda al Grupo Éxito, le corresponde más que competir con precios, seguir desarrollando su modelo con una alta diferenciación, con propuestas innovadoras como Éxito Wow y Carulla FreshMarket, que permiten manejar unos precios más altos y alejarse de la competencia de los Hard Discount.

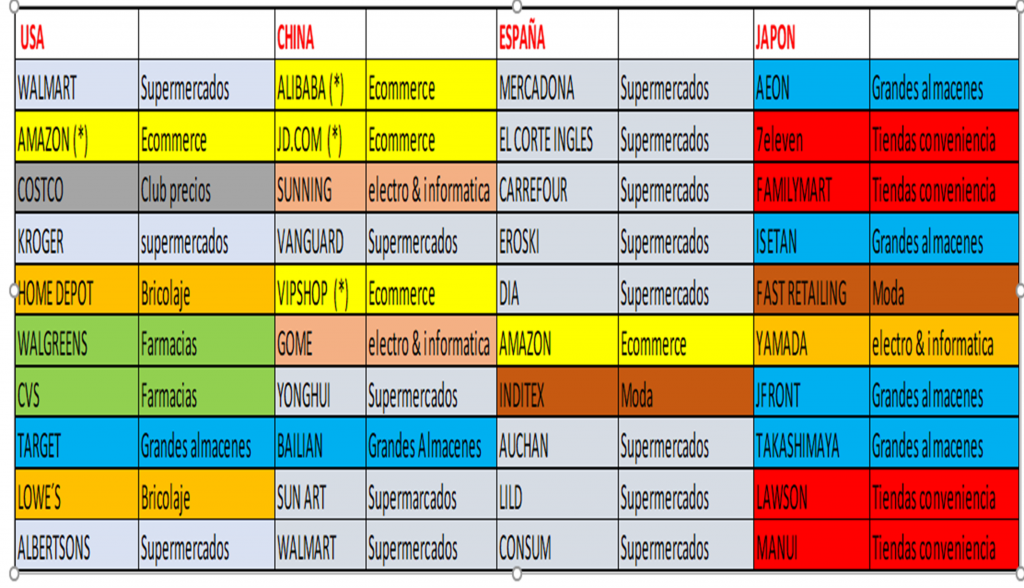

Comportamiento por Marcas

Por formatos, Almacenes Éxito participó con el 68% de las ventas en Colombia, alcanzando los $ 7.2 billones con un crecimiento del 0.5%. Éxito incremento sus ventas en la mayoría de regiones del país, principalmente en Cali, el Eje Cafetero, la Costa Atlántica, Medellín y Santander. En general se observó un sólido desempeño de las categorías de electro, hogar y textiles. El impulso de la categoría de productos no alimentarios, fue el resultado de la implementación de El formato WOW en 2 tiendas, Éxito Envigado y Éxito Country, ambos representaron el 5.9% de participación del total de la marca.

Carulla unos de los 16 supermercados para visitar en 2019

La marca Carulla, vendió un total de $1.52 billones con un crecimiento del 1.1% participando con el 14% del total de ventas en Colombia. En mismas tiendas (SSS), el crecimiento se situó en el 1.2%, intensificando sus resultados en Cali principalmente, seguido del Eje Cafetero. Los segmentos de mayor crecimiento fueron los productos frescos y hogar, que aumentaron a doble digito. En Colombia, enfocó su estrategia en el novedoso formato Carulla FreshMarket, terminando con 6 de estos prototipos. Este modelo, contribuyó al 12% de las ventas de la marca, mejorando así en dos dígitos bajos.

Carulla Fresh Market, fue reconocido por la firma británica IGD Retail Analysis, entre “16 supermercados para visitar en 2019” en el mundo, siendo el único supermercado latinoamericano seleccionado.

Los formatos Surtimax y Super Inter, representan cerca del 13% de las ventas en Colombia, tuvo una disminución en ventas del 8.8%. El formato está en pleno proceso de recuperación, a consecuencia del ajuste de precios, producto, surtido y logística y la renovación de las 10 mejores tiendas Super Inter.

El segmento B2B

Las ventas del formato Cash & Carry (Surtimayoristas), contribuyó con el 4.5% de sus ventas con un aumento del 26.1%. Al cierre del año, totalizó 18 tiendas con aperturas en Bogotá y municipios cercanos; Barranquilla, Cartagena y Medellín.

El Negocio Inmobiliario

La compañía totalizó 735.000m2 de GLA, de los cuales 570.000m2, corresponden a Centros Comerciales Viva y 165.000m2, a áreas comerciales en las tiendas. El negocio inmobiliario fue uno de los tres de mejor desempeño de los otros ingresos.

El vehículo inmobiliario Viva Malls, termino el año con 18 activos, (12 centros comerciales y 6 galerías comerciales) y una ocupación del 95%.

Otros Negocios

La plataforma Omnichannel la más sólida del país, excluyendo las ventas de las tiendas, representó el 3.4% de las ventas totales de Grupo Éxito en Colombia y creció un 33.4%, llegando a los 367,000 millones en 2018. Procesando un total 2.7 millones de pedidos de entrega un 118.2% más que el año anterior.

Grupo Éxito, es el líder del comercio electrónico en Colombia, con sus sitios web: exito.com y carulla.com Por su parte, bronzini.com y arkitect.com en la parte textil, alcanzaron un total de 61 millones de visitas en ambos casos, (un 19%) con más de 370,000 pedidos y un crecimiento en ventas del 11.5%.

• Retail Financiero: Aproximadamente 2.7 millones de tarjetas emitidas.

• Viajes: Más de 320.000 clientes.

• Seguros: Más de 1 millón de clientes.

• Telefonía Móvil: 1.3 millones de líneas activas.

• Corresponsal no bancario: 3.7 millones de transacciones por año.

• Programa de fidelización Puntos Colombia: En asocio con Bancolombia, lanzado el 1 de agosto de 2018, como la red más grande de emisiones y canjes de puntos en Colombia, termino con 15 millones de clientes y 90 millones de transacciones en el mismo año.

Fuente: Leopoldo Vargas Brand, Gerente Mall & Retail.

En medio de la competencia las cadenas de descuento como D1, Justo y Bueno y Ara tuvieron que pelear metro a metro por los clientes.Foto: Alejandro Acosta

En medio de la competencia las cadenas de descuento como D1, Justo y Bueno y Ara tuvieron que pelear metro a metro por los clientes.Foto: Alejandro Acosta