La gran historia olvidada dentro del retail es la de Montgomery Ward.. Uno de los más grandes retailers de todos los tiempos. Los foros actuales del Retail nunca hablan de él. No saben que en su historia se explica parte de la evolución futura del comercio electrónico.

El comercio minorista tradicional (tiendas físicas) siempre ha tenido su disruptor antagonista que venía a canibalizarle su cuota de mercado desde la conveniencia. Antes de Amazon, hubo muchos amazones a su modo y en su contexto histórico. El impacto de Montgomery Ward es comparable en su tiempo al de Amazon. Por cierto, aunque no se lo cuenten, Montgomery Ward fue el primero en la historia en poner realmente al consumidor en el centro: ellos fueron los primeros en devolver el dinero si el cliente no estaba sarisfecho con lo que había comprado. Su lema en 1875 (hace casi 150 años), era: “Satisfacción garantizada o le devolvemos su dinero”

En los 90, no hace tanto, las ventas por correo eran enormes y crecían a un ritmo que doblaba el crecimiento de las ventas en tiendas físicas. Y las familias que más se vendían eran las mismas que son las que más se venden ahora por internet: libros, música, vídeos, ropa, mobiliarios, juguetes, relojes, joyería..etc.

En 1995 en el apartado de ventas por correo se incluían también las ventas por correo electrónico, pero estas eran nanopequeñas en el total versus la ventas por correo a través de compras a catalógos impresos en papel que se e enviaban a los hogares. En 1995 el ecommerce estaba en su edad neonata.

En la encuesta nacional de 1996 sobre las Compras por Catálogo en Estados Unidos, los consumidores indicaron que las razones por las que compraban por internet eran la conveniencia y la exclusividad del producto. Las personas, de 45 a 64 años, eran los mayores compradores por catálogo.

Conviene saber que entre el 1987 y 1992, el pedido por correo de catálogos fue el sector de mayor crecimiento dentro del Retail norteamericano. Y de eso no hace tanto: recordemos que Amazon se creó en el 1994, y eBay en el 1995: y cuando ambos nacieron, lo que más crecía porcentualmente en la industria del retail eran las ventas por correo de catálogos. Bezos y sus ideas vienen de ahí. Nadie hoy cuenta que cuando Amazon tenía casi dos años de vida, en el mayor mercado del retail del mundo, las ventas por catálogo enviadas por correo suponían el 10.8% de las ventas del total retail. Hoy el ecommerce en USA no tiene ese peso sobre el total de las ventas retail (excluidas tiquets eventos, viajes, coches).

En términos de la industria del catálogo en 1996 , la ropa era el producto más vendido, y la categoría de mayor crecimiento la de los alimentos y bebidas. Parecido a lo que sucede ahora en el ecommerce.

Ese año, 1996 (hace apenas un poco más de dos décadas):

Los estadounidenses gastaron de media $ 539 en compras por correo por catálogo (incluía las ventas ecommerce, pero insisto que estas eran minúsculas y que gran peso de las ventas abismalmente procedían de las ventas por catálogo). Eso es más de lo que se ha gastado de media los norteamericanos este año en compras online.

La industria de la venta por catálogo en 1996 daba empleo a casi 400.000 personas: sume los empleados en España de El Corte Inglés, Ikea, Media Mark, Leroy Merlin, Carrefour, Bricomart y Eroski y estará más de 100 mil empleados que generaban las ventas por catálogo en USA.

Evidentemente se trata de escenarios históricos distintos, pero hay muchas lecturas estratégicas muy interesantes en lo que pasó y que nos pueden servir para no cometer errores en el futuro.

En estos tiempos del retail apocalypse, hay una historia que no se ha contado. El peso de las ventas por catálogo enviadas por correo a los hogares norteamericanos, tuvo un peso en el PIB de EEUU, durante algunos períodos de distintas épocas, superior al que hoy tiene el ecommerce en el PIB de EEUU.

La mayoría de las consultoras nos hablan de la omnicanalidad como del santo Grial (tan elogiada por el 101 por cien de los foros del Retail, pero que el tiempo demostrará que fue un gran avance técnico para el Retail, pero uno de los grandes fracasos conceptuales de la historia del Retail); nos hablan de la omnicanalidad como algo de estos tiempos, donde un retailer unifica la experiencia de compra en varios canales por los que llega al consumidor…. Eso ya lo hacía Montgomery Ward hace décadas (llegaba a los consumidores vía ventas por catálogo, por ventas físicas y por ventas por teléfono. Y su unificación era simbiótica, perfecta).

Aaron Montgomery Ward (1843-1913), uno de los padres del Retail, y olvidado totalmente por los foros actuales del Retail, nació en NY,

“Consciente de las críticas de los agricultores a los altos precios en las tiendas de los países y su condena por lo que consideraban las exorbitantes ganancias de los intermediarios, Ward concibió la idea de fundar una casa de pedidos por correo que reduciría el costo de las ventas comprando directamente a los fabricantes y vendiendo directamente a compradores minoristas. Todas las transacciones se realizarían en efectivo, lo que eliminaría los costos en los que los comerciantes de los países incurrieron al vender a crédito. Ward también inauguró la política de permitir que los compradores devuelvan, sin costo, los productos que consideraron inaceptables.

Ward y su socio comenzaron su negocio con solo un stock de $ 2,400 de productos alojados en un loft y exhibidos en un catálogo de una página, pero la empresa tuvo un éxito inmediato. El catálogo de 1876 tenía 150 páginas, y las ventas anuales alcanzaron $ 1 millón para 1888. Al momento de la muerte de Ward, las ventas anuales eran de $ 40 millones. Hubo varias razones para su gran éxito, incluido su conocimiento íntimo de los deseos de los agricultores y los precios que pagarían, su capacidad para obtener precios más bajos de los fabricantes mediante compras por volumen y la confianza que los clientes obtuvieron con la garantía de devolución. Tuvo la suerte de obtener el apoyo de Farmers ‘National Grange, por lo que pudo anunciarse como “The Original Grange Supply House”.

Pronto tuvo numerosos imitadores.

Pero la carrera de Ward tuvo sus aspectos tormentosos. La competencia con Sears, Roebuck fue enérgica y Sears pasó a la compañía Ward en volumen anual de ventas en 1902. Además, el conflicto con los comerciantes de los países era continuo y amargo. Los comerciantes, considerando que las casas de venta por correo eran una amenaza grave, intentaron una variedad de expedientes para reducir sus operaciones, incluida la celebración de grandes ceremonias donde se quemaron los catálogos de venta por correo. Ward se defendió enviando exhibiciones por todo el Medio Oeste y pregonando su convicción de que el pedido por correo había ahorrado millones a los agricultores al obligar a las tiendas a precios más bajos.

Montgomery Ward abrió sus primeras tiendas minoristas en 1926. En 1930 había 556 de ellas en todo el país, y las ventas minoristas superaron las ventas por catálogo.

Siempre me ha interesado el caso Montgomery Ward, y guardo mucha documentación original. Los historiadores datan del inicio del declive de Montgomery Ward incluso en los finales de los 50, cuando su rival, Sears, Roebuck & Company, se mudó agresivamente a los suburbios de entonces nacientes, mientras que Ward, acumuló efectivo y esperó una segunda Gran Depresión. Pero personalmente creo que Montgomery Ward realmente empezó a caer a finales de los 70. Incluso a principio de los 80, era el sexto minorista más grande del país en esos momentos, facturaba más que todos los retailers de Europa. Las causas de su caída fueron una pésima gestión que no les llevó a adaptarse a los cambios socioeconómicos de la sociedad norteamericana, y su mal control de los gastos estructurales que implicaba el tener que llevar millones de artículos casa a casa, muchas de ellas en el medio oeste americano. El crecimiento de las ventas les llevó a un crecimiento desbordante de los costes estructurales (sobre todo los logísticos), junto con un aumento de la competencia que les hizo decrecer su margen. El último catálogo se emitió en diciembre de 1986.

El día que Montgomery Ward decidió cerrar su línea de negocio de ventas por correo, el CEO, un tal Sr. Brennan, habló de los costes que suponía, y habló de que “Francamente, no vemos ninguna promesa de mejora en nuestra línea de negocio de venta por catálogo”. Montgomery Ward tenía también tiendas físicas. Cerrar ese negocio “nos dará la fuerza financiera para construir una cadena de tiendas especializadas impulsadas por el valor, que es nuestra estrategia para nuestras tiendas ”,

Muchos retailers online en los próximos años tejerán sus propias redes de tiendas físicas. A tal punto, que como he escrito en muchas ocasiones, Amazon, Aliaba, y Jd.com serán los mayores gestores, directa o indirectamente, de tiendas físicas en el futuro. Y alguno de ellos puede que repita la historia en el futuro: que cierre antes sus negocios online que sus negocios físicos. Esperemos. El futuro nos lo dirá.

En ese momento, 1985, la operación de catálogo de Ward, facturaba más de $ 1,2 mil millones de la época (el 20% de lo que vendía la compañía). Cerraron 200 tiendas físicas enfocadas a la venta de productos del catálogo y 1,270 agencias de ventas de catálogo independientes.

Media década antes, la empresa ya veía que el negocio de ventas por catálogo no les era rentable, mucho menos que las tiendas físicas. Así que redujeron el número de almacenes a 43 de 150, y la flota de camiones a 3,100 de 4,200. Ese recorte le ahorró 100 millones de dólares: “Estamos más interesados en la venta minorista tradicional, porque nuestras tiendas minoristas y las operaciones de catálogo son muy independientes entre sí”.

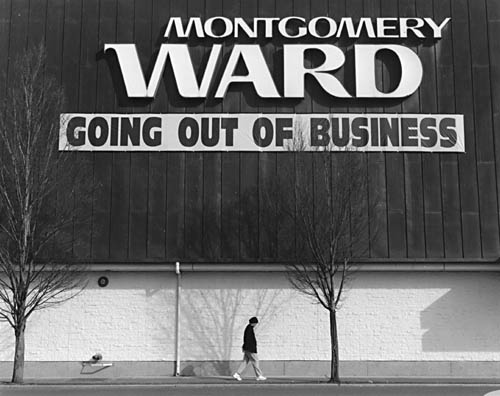

En los 90, Montgomery Ward se enfrentó una dura competencia de nuevos minoristas de descuento como Target y Wal-Mart , y se declaró en bancarrota en 1997. Aunque intentó modernizar sus tiendas, la compañía continuó sufriendo pérdidas. En diciembre de 2000 anunció que iba a cerrar, y en 2001 cerró todas las tiendas.

Autor: Laureano Turienzo. Consultor & Asesor empresas retail

Foto: Archivo.

Foto: Archivo.