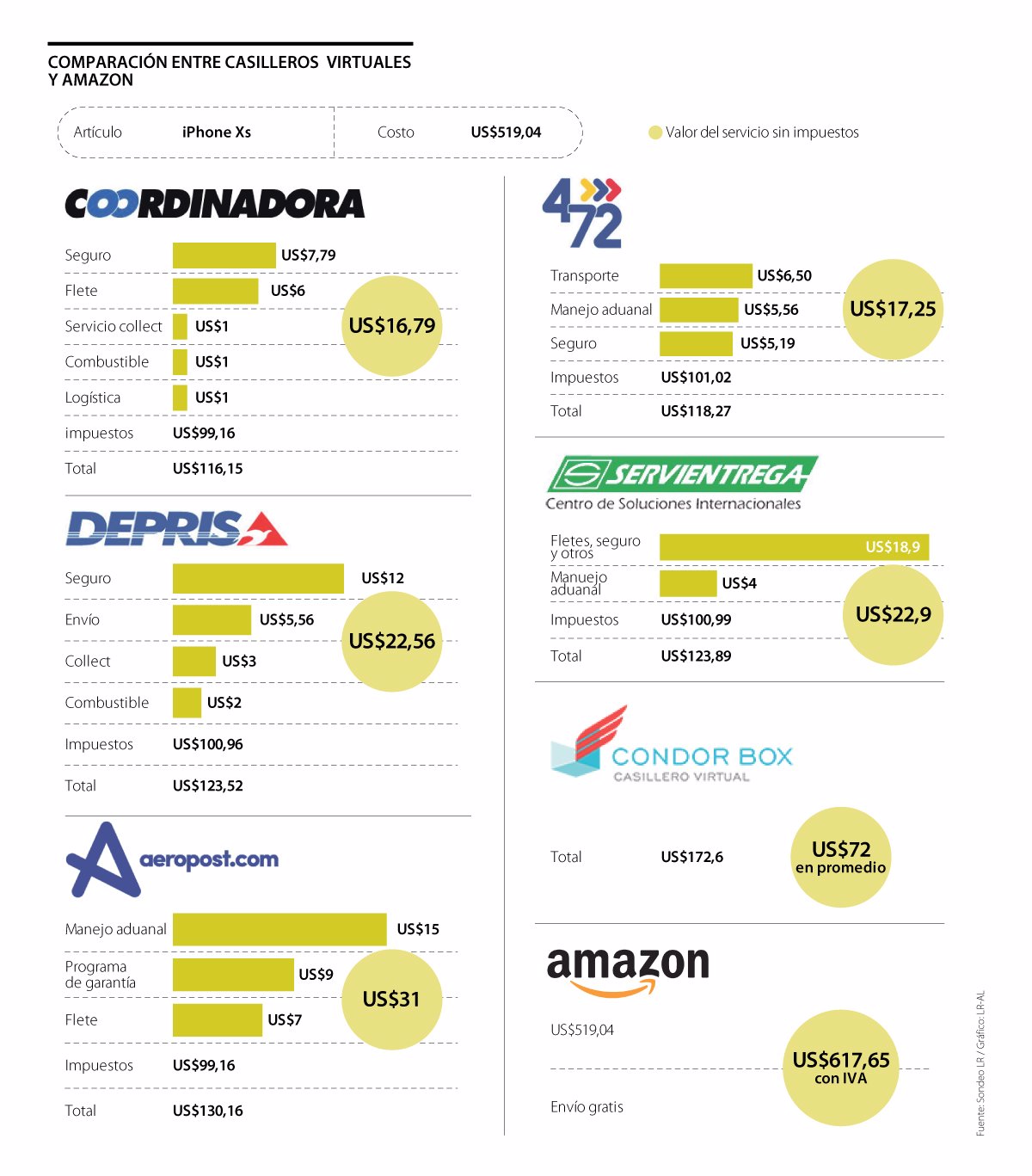

La economía local creció 3,3% en 2019 frente a 2018 y la suma total alcanzó $1.062 billones. El financiero también fue de los que más aportaron

Adriana Carolina Leal Acosta

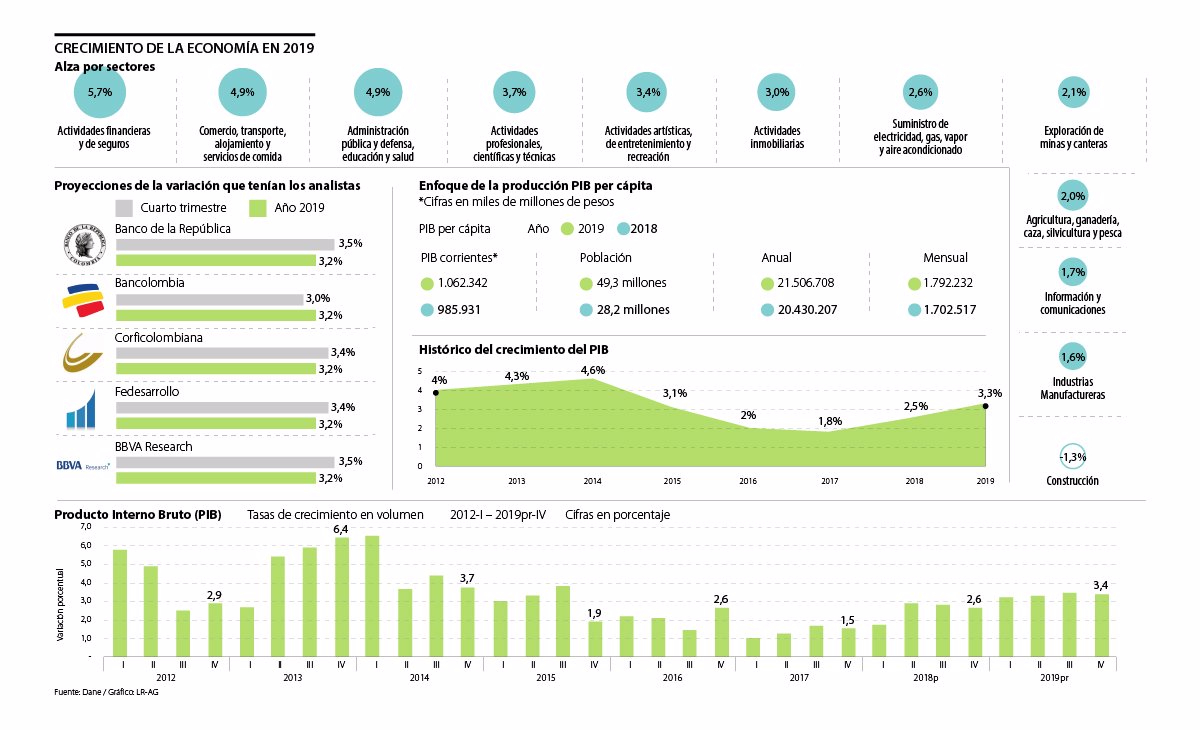

La economía colombiana se consolidó como la de mayor crecimiento en la región, con una variación de 3,3% frente a lo logrado en 2018, y fue la más alta conseguida a nivel local desde 2014.

Esto, puesto en términos corrientes, significa que el PIB colombiano estuvo compuesto por $1.062 billones el año pasado, mientras que en 2018 la cifra fue de $985 billones.

IVÁN DUQUEPRESIDENTE DE LA REPÚBLICA

“Una excelente noticia, el Dane reveló que el PIB en 2019 fue 3,3%, el mayor desde 2014. Esto demuestra que Colombia crece por encima de promedios regionales”

JUAN DANIEL OVIEDODIRECTOR DEL DANE

"El 3,4% del cuarto trimestre y 3,5% del tercer trimestre son los crecimientos más importantes de los últimos cuatro años que tiene la economía colombiana”

ALBERTO CARRASQUILLAMINISTRO DE HACIENDA

"Si bien la expectativa que teníamos no se cumplió, lo que vemos hoy es una recuperación contundente de la economía colombiana, en medio de vientos de cola externos”.

JAIME ALBERTO CABALPRESIDENTE DE FENALCO

“Registramos con complacencia el 3,3% del crecimiento del PIB, en línea con nuestros pronósticos con el hecho de que el comercio fue el jalonador de esta cifra”.

SANDRA FOREROPRESIDENTA DE CAMACOL

“Teníamos previsto este resultado, pero esperamos un 2020 positivo teniendo en cuenta el aumento de la comercialización de vivienda, lanzamientos e inicios de obra”.

JORGE ENRIQUE BEDOYAPRESIDENTE DE LA SAC

“El nivel de crecimiento va de la mano con la consolidación, eso nos lleva a una estabilización que demanda la economía nacional urgente para sectores como el agro”.

BRUCE MAC MASTERPRESIDENTE DE LA ANDI

“Debemos hacer esfuerzos para afianzar esta tendencia y así responder al gran reto que tenemos en términos de ser más competitivos y generar empleos de calidad”.

SANTIAGO CASTROPRESIDENTE DE ASOBANCARIA

"Asobancaria mantiene sus perspectivas de un crecimiento cercano a 3,4% para 2020, y espera que los factores que impulsaron el consumo privado y la inversión sigan contribuyendo a la solidez de nuestro aparato productivo".

De acuerdo con Juan Daniel Oviedo, director del Dane, el grupo de actividades que más contribuyó a este comportamiento fue el de comercio, transporte, alojamiento y servicios de comida, que aportaron 0,9 puntos porcentuales a la suma, cuyo crecimiento respecto al año anterior fue de 4,9%.

Este sector también había estado dentro de los primeros lugares de 2018, cuando aumentó 2,8% y, según Oviedo, pese a haberse visto afectado en el cuarto trimestre del año por la caída en las ventas que ocasionaron las jornadas de paro nacional, las campañas de promociones y el ofrecimiento de horario extendido de los comerciantes surtieron un efecto positivo y contrarrestaron el impacto a nivel de facturación.

“Registramos con complacencia el 3,3% del crecimiento del PIB. Este resultado estuvo en línea con nuestros pronósticos, y se demostró que el comercio continúa siendo un gran jalonador de la economía nacional”, señaló Jaime Alberto Cabal, presidente de Fenalco.

El segundo sector que más aportó a esta dinámica fue el público, bajo la categoría de administración, defensa, educación y salud. Este renglón contribuyó con 0,8 puntos porcentuales a la variación del PIB anual de 2019 y, de manera individual, creció 4,9% frente a 2018.

No obstante, el incremento no fue muy diferente al que se registró entre 2017 y 2018, cuando la cifra llegó a 4,6%.

“El ligero crecimiento del sector público se explicó, fundamentalmente, por la ‘educación de no mercado’, dijo Oviedo y se dio debido a que a finales de 2018 el presidente Iván Duque adquirió unos compromisos con el sector de educación, incrementos más que proporcionales de los salarios de los docentes, una inyección de recursos a las universidades públicas y al sistema educativo importante; y, si bien el gasto del Gobierno distinto a educación no crece a la misma tasa de 2018, el impacto de educación de no mercado es significativo”, explicó Oviedo durante la presentación del informe de resultados.

En tercer lugar, ingresando a los primeros lugares, se ubicó el sector de las actividades financieras y de seguros, que aportó 0,3 puntos porcentuales al dinamismo de la economía y, a su vez, fue la categoría que más crecimiento registró entre 2018 y 2019, con una variación de 5,7%.

No obstante, según los analistas, el desempeño podría haber sido incluso mejor sino se hubiesen tenido que desembolsar US$150 millones para hacer efectiva la póliza de riesgo de Hidroituango.

Cabe destacar que solo estos tres sectores fueron responsables de aportar dos puntos porcentuales a la cifra total de crecimiento del PIB el año pasado, mientras que en 2018 los tres protagonistas del crecimiento, en el que estaban incluidas las actividades profesionales y científicas pero no el sector financiero, aportaron 1,6 puntos al 2,5% que varió el PIB.

El sector manufaturero, sin embargo, no tuvo los resultados que se esperaban, pues a pesar de haber crecido 1,6% en 2019, la cifra fue menor a la lograda en 2018, cuando fue de 1,8%.

Lo anterior sería una consecuencia de la desaceleración de la producción de artículos de metalurgia básica, como vigas para construcción, dado que la demanda bajó en comparación con 2018, cuando el sector construcción había hecho grandes pedido de estos insumos para finalizar sus proyectos.

En concreto, mientras, por ejemplo, en el cuarto trimestre de 2018 este grupo productivo había crecido 5,9%, en el mismo lapso de 2019 la variación fue de -1,7%.

Frente a esto, Bruce Mac Master, presidente de la Andi, llamó la atención al señalar que el crecimiento del sector ha registrado variaciones inferiores a las de otros sectores durante varios periodos.

“Es claro que, si en un país como Colombia queremos contar con una economía sólida en el mediano plazo, es fundamental construir una canasta que nos permita producir y exportar bienes y servicios. Si bien durante los últimos años nos ha acompañado la producción de hidrocarburos y minería, y estos sectores han generado recursos y divisas totalmente necesarios para el funcionamiento económico del país, en los dos casos se trata de bienes no renovables que más temprano que tarde tendrán que ser reemplazados por productos industriales y servicios generadores de valor agregado”, aseveró el dirigente gremial.

Por otro lado, los resultados del sector de minas y canteras mostraron signos de recuperación, pues pasaron de haber caído 1,9% entre 2017 y 2018, a crecer 2,1% entre 2018 y 2019.

Una de las razones fue el incremento de la producción de petróleo, que en 2018 había siso de 865.000 barriles/día y pasó a 886.000 barriles/día el año pasado.

“Cuando sumamos el efecto de estabilidad del carbón con una mayor explotación de petróleo y además con un crecimiento importante de la explotación de oro, que fue superior a 7%, vemos un mejor panorama en este sector”, destacó el director de la entidad estadística.

Dentro del sector de servicios, solo la actividad de información y comunicaciones presentó una desaceleración importante, pues en el último periodo habían crecido 2,9% y en 2019 la variación fue de apenas 1,7%.

En el caso de la agricultura, que creció 2% pero que en 2018 había logrado la cifra de 2,4%, no fue suficiente el dinamismo del sector cafetero para compensar la caída de las cosechas de los otros tipos de cultivos.

“La estructura de la economía cambió a favor de los sectores no transables en los últimos años. En efecto, mientras que en el año 2005 los sectores transables explicaron 30% de PIB, hoy ese porcentaje es de 25%”, señalaron los analistas de Bbva Research.

Por otro lado, el director del Dane destacó que el PIB per cápita, es decir, el valor promedio de la riqueza nacional que le corresponde en promedio a cada colombiano, aumentó sustancialmente. Pues pasó de $1.710.000 al mes en 2018, a $1.793.000 en 2019. “Esto es un hito importante teniendo en cuenta que la cifra supera el incremento de 6% del salario mínimo para este año”, manifestó Oviedo.

Alberto Carrasquilla, ministro de Hacienda, celebró la noticia a la vez que aceptó que el resultado no fue tan alto como el esperado originalmente, cuando las proyecciones oficiales apuntaban a 3,6%.

Construcción, el único sector que cayó en 2019

De las 12 actividades económicas que componen el PIB, el valor agregado de la construcción fue el único que en el año corrido decreció 1,3%, frente al mismo periodo de 2018. Según las estadísticas este comportamiento se explicó por la caída en la construcción de edificaciones residenciales y no residenciales, la cual cayó 7,7%. A su vez, la construcción de carreteras y vías de ferrocarril y otras obras de ingeniería tuvieron una variación negativa de 10,7%. Además, el rubro de actividades especializadas para construcción de edificaciones también cayó en 2%.