Mostrando las entradas con la etiqueta #comercio. Mostrar todas las entradas

Mostrando las entradas con la etiqueta #comercio. Mostrar todas las entradas

domingo, diciembre 15, 2024

martes, abril 16, 2024

COLOMBIA - Industria y el comercio cumplen un año a la baja: ABC d elo que está pasando | Finanzas | Economía | Portafolio

Industria y el comercio cumplen un año a la baja: ABC d elo que está pasando | Finanzas | Economía | Portafolio

ABC de las caídas de la industria y el comercio que ya cumplen un año

La producción industrial a febrero cayó 5,5% y comercio 7%, según reporte del Dane.

REDACCIÓN PORTAFOLIO15 abr 2024 - 9:56 p. m.

Unirse a whatsapp

La industria y el comercio completan, a febrero, un año con malos resultados, según los reportes entregados por el Dane.

Durante los últimos doce meses hasta febrero de 2024, la producción real de la industria manufacturera presentó una variación de -5,5%, las ventas reales de -5,0% y el personal ocupado -1,1%.

(Además: La industria y el comercio de Colombia completaron un año en terreno negativo).

El organismo detalló en un boletín que en febrero de 2024 frente a febrero de 2023, el sector de industria manufacturera presentó una variación negativa de -2,2 %, casi dos puntos menos que el descenso del mes anterior.

De las 39 actividades industriales representadas por la encuesta, 30 registraron variaciones negativas en su producción real, restando 4,4 puntos porcentuales a la variación total anual y 9 subsectores con variaciones positivas sumaron en conjunto 2,2 puntos porcentuales a la variación total.

Comercio

iStock

Entre los sectores con peor desempeño, según el reporte, están Fabricación de carrocerías para vehículos automotores, remolques (-34,9%), Fabricación de vehículos automotores y sus motores (-32,5%), Fabricación de productos de caucho (-17,2%) y Elaboración de cacao, chocolate y productos de confitería.

(Más: Racionamiento de agua en Bogotá: ¿qué efecto tendrá en los sectores económicos?).

En lo corrido del año hasta febrero de 2024, la producción real de la industria manufacturera presentó una variación de -3,2%, las ventas reales de -3,3% y el personal ocupado de -1,1%.

Al comercio no le fue bien

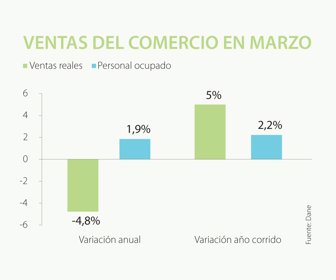

Los comerciantes minoristas, por su parte, alcanzan en el último año, a febrero, una variación de -7% en ventas. Ese resultado dista del resultado de un año atrás cuando llegó a 2,2%, según indicó el Dane.

(Le recomendamos: Tiendas de barrio son líderes en el consumo masivo, pero bajan indicadores).

Por su parte, en febrero de 2024, las ventas del comercio minorista decrecieron 1,8% frente a las registradas en el mismo mes de 2023. Nueve líneas de mercancía registraron variaciones anuales negativas en sus ventas reales y, por otra parte, diez líneas de mercancía registraron variaciones anuales positivas en sus ventas. Las principales contribuciones negativas a la variación anual se presentaron en las líneas de Otros vehículos automotores y motocicletas, Equipo de informática y telecomunicaciones para uso personal o domésticos y Vehículos automotores y motocicletas principalmente de uso de los hogares, aportando en conjunto -3,1 puntos porcentuales a la variación total del comercio minorista.

Las mayores contribuciones positivas se presentaron en la venta de Combustibles para vehículos automotores y Alimentos, aportando en conjunto 1,7 puntos porcentuales a la variación total.

Comercio.

En el período de enero a febrero de 2024 en comparación con el período de enero a febrero de 2023, las ventas del comercio minorista decrecieron 2,9%. En este lapso, once líneas de mercancías registraron variaciones negativas en sus ventas reales, mientras que las ocho (8) líneas restantes registraron variaciones positivas.

(Puede leer: Así se vive en la ciudad conocida como la 'capital mundial' de productos falsificados).

Las líneas de mayor contribución negativa al comercio fueron Otros vehículos automotores y motocicletas, Vehículos automotores y motocicletas principalmente de uso de los hogares, y Prendas de vestir y textiles, aportando en conjunto -2,5 puntos porcentuales (p. p), y la principal contribución positiva se registró en la línea de Combustibles para vehículos automotores con 0,6 p. p.

PORTAFOLIO

ABC de las caídas de la industria y el comercio que ya cumplen un año

La producción industrial a febrero cayó 5,5% y comercio 7%, según reporte del Dane.

REDACCIÓN PORTAFOLIO15 abr 2024 - 9:56 p. m.

Unirse a whatsapp

La industria y el comercio completan, a febrero, un año con malos resultados, según los reportes entregados por el Dane.

Durante los últimos doce meses hasta febrero de 2024, la producción real de la industria manufacturera presentó una variación de -5,5%, las ventas reales de -5,0% y el personal ocupado -1,1%.

(Además: La industria y el comercio de Colombia completaron un año en terreno negativo).

El organismo detalló en un boletín que en febrero de 2024 frente a febrero de 2023, el sector de industria manufacturera presentó una variación negativa de -2,2 %, casi dos puntos menos que el descenso del mes anterior.

De las 39 actividades industriales representadas por la encuesta, 30 registraron variaciones negativas en su producción real, restando 4,4 puntos porcentuales a la variación total anual y 9 subsectores con variaciones positivas sumaron en conjunto 2,2 puntos porcentuales a la variación total.

Comercio

iStock

Entre los sectores con peor desempeño, según el reporte, están Fabricación de carrocerías para vehículos automotores, remolques (-34,9%), Fabricación de vehículos automotores y sus motores (-32,5%), Fabricación de productos de caucho (-17,2%) y Elaboración de cacao, chocolate y productos de confitería.

(Más: Racionamiento de agua en Bogotá: ¿qué efecto tendrá en los sectores económicos?).

En lo corrido del año hasta febrero de 2024, la producción real de la industria manufacturera presentó una variación de -3,2%, las ventas reales de -3,3% y el personal ocupado de -1,1%.

Al comercio no le fue bien

Los comerciantes minoristas, por su parte, alcanzan en el último año, a febrero, una variación de -7% en ventas. Ese resultado dista del resultado de un año atrás cuando llegó a 2,2%, según indicó el Dane.

(Le recomendamos: Tiendas de barrio son líderes en el consumo masivo, pero bajan indicadores).

Por su parte, en febrero de 2024, las ventas del comercio minorista decrecieron 1,8% frente a las registradas en el mismo mes de 2023. Nueve líneas de mercancía registraron variaciones anuales negativas en sus ventas reales y, por otra parte, diez líneas de mercancía registraron variaciones anuales positivas en sus ventas. Las principales contribuciones negativas a la variación anual se presentaron en las líneas de Otros vehículos automotores y motocicletas, Equipo de informática y telecomunicaciones para uso personal o domésticos y Vehículos automotores y motocicletas principalmente de uso de los hogares, aportando en conjunto -3,1 puntos porcentuales a la variación total del comercio minorista.

Las mayores contribuciones positivas se presentaron en la venta de Combustibles para vehículos automotores y Alimentos, aportando en conjunto 1,7 puntos porcentuales a la variación total.

Comercio.

En el período de enero a febrero de 2024 en comparación con el período de enero a febrero de 2023, las ventas del comercio minorista decrecieron 2,9%. En este lapso, once líneas de mercancías registraron variaciones negativas en sus ventas reales, mientras que las ocho (8) líneas restantes registraron variaciones positivas.

(Puede leer: Así se vive en la ciudad conocida como la 'capital mundial' de productos falsificados).

Las líneas de mayor contribución negativa al comercio fueron Otros vehículos automotores y motocicletas, Vehículos automotores y motocicletas principalmente de uso de los hogares, y Prendas de vestir y textiles, aportando en conjunto -2,5 puntos porcentuales (p. p), y la principal contribución positiva se registró en la línea de Combustibles para vehículos automotores con 0,6 p. p.

PORTAFOLIO

domingo, marzo 17, 2024

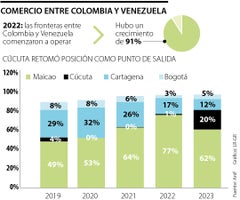

COLOMBIA - Cúcuta volvió en 2023 a ser el punto de salida de exportaciones hacia a Venezuela - LA REPUBLICA

Cúcuta volvió en 2023 a ser el punto de salida de exportaciones hacia a Venezuela

COMERCIO

Cúcuta volvió en 2023 a ser el punto de salida de exportaciones hacia a Venezuela

sábado, 16 de marzo de 2024

GUARDAR

Más de 400% aumentó en 2023 el comercio hacia Venezuela respecto a 2019

Foto:Gráfico L

El comercio binacional entre Colombia y Venezuela se volvió a activar con la llegada el presidente Gustavo Petro al poder

BÁRBARA ANDREINA OROZCO OSTOS

Las relaciones se debilitaron por más de ocho años, lo que afectó el comercio entre las dos naciones, especialmente la exportación que se hacía hacia el vecino país.

Exportaciones de Colombia a Venezuela creció 6,5% en 2023, con US$673,4 millones

Tras el restablecimiento de las relaciones entre ambos países, se vio una reactivación mayor de la exportación de Colombia hacia Venezuela y con ello, el reposicionamiento de los puntos de salida de la mercancía, que por el cierre cambiaron.

De acuerdo con la Asociación Nacional de Instituciones Financieras, Anif, Maicao se posicionó entre 2019 y 2022 como punto de acceso y destronó a Cúcuta como la principal zona de salida, pero en 2023, cuando todo fue regresando a la normalidad, Cúcuta retomó su posición, esto está muy relacionado con la reactivación del Puente Simón Bolívar.

Gráfico LR

Gráfico LR

El decano de Negocios de la U. Piloto, Andrés Castro, aseguró que Maicao se volvió un punto neurálgico para el comercio binacional por el contrabando y porque el control no se podía hacer de manera efectiva dentro de las Aduanas.

ARTÍCULO RELACIONADO

Colombia y Venezuela acuerdan una hoja de ruta para el transporte binacional

En 2022, las fronteras entre Colombia y Venezuela comenzaron a operar con normalidad, lo que derivó en un crecimiento de 91% en las exportaciones de Colombia hacia Venezuela, 6% entre 2022 y 2023. Además, creció 426% en 2023 frente a 2019.

COMERCIO

Cúcuta volvió en 2023 a ser el punto de salida de exportaciones hacia a Venezuela

sábado, 16 de marzo de 2024

GUARDAR

Más de 400% aumentó en 2023 el comercio hacia Venezuela respecto a 2019

Foto:Gráfico L

El comercio binacional entre Colombia y Venezuela se volvió a activar con la llegada el presidente Gustavo Petro al poder

BÁRBARA ANDREINA OROZCO OSTOS

Las relaciones se debilitaron por más de ocho años, lo que afectó el comercio entre las dos naciones, especialmente la exportación que se hacía hacia el vecino país.

Exportaciones de Colombia a Venezuela creció 6,5% en 2023, con US$673,4 millones

Tras el restablecimiento de las relaciones entre ambos países, se vio una reactivación mayor de la exportación de Colombia hacia Venezuela y con ello, el reposicionamiento de los puntos de salida de la mercancía, que por el cierre cambiaron.

De acuerdo con la Asociación Nacional de Instituciones Financieras, Anif, Maicao se posicionó entre 2019 y 2022 como punto de acceso y destronó a Cúcuta como la principal zona de salida, pero en 2023, cuando todo fue regresando a la normalidad, Cúcuta retomó su posición, esto está muy relacionado con la reactivación del Puente Simón Bolívar.

Gráfico LREl decano de Negocios de la U. Piloto, Andrés Castro, aseguró que Maicao se volvió un punto neurálgico para el comercio binacional por el contrabando y porque el control no se podía hacer de manera efectiva dentro de las Aduanas.

ARTÍCULO RELACIONADO

Colombia y Venezuela acuerdan una hoja de ruta para el transporte binacional

En 2022, las fronteras entre Colombia y Venezuela comenzaron a operar con normalidad, lo que derivó en un crecimiento de 91% en las exportaciones de Colombia hacia Venezuela, 6% entre 2022 y 2023. Además, creció 426% en 2023 frente a 2019.

sábado, marzo 16, 2024

COLOMBIA - ¿Por qué la contracción en la industria y el comercio sigue sin parar? | Crecimiento | Economía | Portafolio

¿Por qué la contracción en la industria y el comercio sigue sin parar? | Crecimiento | Economía | Portafolio

Siguen sin tocar fondo: por qué la industria y el comercio se siga contrayendo

Producción y ventas de la manufactura llegaron a niveles de -4,3% y -4,1%, respectivamente, mientras que los minoristas sintieron una caída de 3,9%.

Comercio

Óscar Berrocal / EL TIEMPO

POR:

PORTAFOLIO

Tanto la industria como el comercio comenzaron el 2024 con indicadores negativos, según los informes presentados por el Dane sobre el desempeño de estas actividades en enero.

La producción real de la actividad manufacturera decreció 4,3%, en tanto que las ventas reales cayeron 4,1% y el empleo también bajó a un nivel de 1,1%.

Hace un año, en enero del 2023 la actividad industrial fue de 0,2 por ciento, lo cual evidenció que un año después se ha profundizado la crisis del sector.

(Lea: Alertan riesgo de desabastecimiento de 12 medicamentos: ¿cuáles son?).

De las 39 actividades industriales representadas por la encuesta, un total de 29 registraron variaciones negativas en su producción real, restando 5,4 puntos porcentuales a la variación total anual.

Por su parte, 10 subsectores con variaciones positivas sumaron en conjunto 1,2 puntos porcentuales a la variación total. Fabricación de productos de caucho (-30,1%), Hilatura, tejeduría y acabado de productos textiles (-21,7%), así como confección de prendas de vestir (-21,8%), Industrias básicas de hierro y acero (-16,3%) y Elaboración de cacao, chocolate y producción de confitería (-16,1%), fueron los sectores más golpeados en enero.

Entre los subsectores con variaciones favorables sobresalen Fabricación de productos farmacéuticos, sustancias químicas medicinales (22,8%), Industrias básicas de metales preciosos y no ferrosos (13,8%), Fabricación de otros tipos de equipo de transporte (13,1%) y Fabricación de carrocerías para vehículos automotores, remolques (10,1%), advierte el reporte publicado por el Dane.

Comercio.

En los últimos doce meses hasta enero de 2024, la producción real de la industria manufacturera presentó una variación de -5,3%, las ventas reales de -4,9% y el personal ocupado de -0,9%.

(Más: Personas que pueden postularse a las becas de 'Jovenes talentos' del Icetex).

Una vez el Dane reveló los datos del sector correspondientes a enero, el presidente de la Asociación Nacional de Empresarios de Colombia, Andi, Bruce Mac Master, expresó que ese reporte confirma la preocupación de los empresarios sobre la situación del sector.

“Estos resultados deben ser una señal de alarma y nos deben convocar para tomar medidas urgentes de reactivación, que no solo impulsen al sector productivo, sino que además generen certidumbre y confianza, para que se estimule la inversión y las empresas puedan hacer una adecuada planeación en el largo plazo, viendo a Colombia como un lugar atractivo para trabajar y generar empleo”, dijo.

Mal, el comercio

En enero de 2024, las ventas reales del comercio minorista disminuyeron 3,9% y el personal ocupado decreció 0,2% en relación con el mismo mes de 2023. Excluyendo el comercio de combustibles, la variación de las ventas reales del sector fue de -4,9%.

Once líneas de mercancía registraron variaciones anuales negativas en sus ventas reales y, por otra parte, ocho líneas de mercancía registraron variaciones anuales positivas en sus ventas.

(Lea: Nuevas proyecciones de crecimiento económico para Colombia dan pocas esperanzas).

Las principales contribuciones negativas a la variación anual se presentaron en las líneas de Prendas de vestir y textiles, Repuestos, partes, accesorios y lubricantes para vehículos y Vehículos automotores y motocicletas, principalmente de uso de los hogares, aportando en conjunto -2,2 puntos porcentuales a la variación total.

En el periodo de febrero de 2023 a enero de 2024, en comparación con el periodo de febrero de 2022 a enero de 2023, las ventas del comercio minorista decrecieron 6,9%.

Industria

iStock

Cayó ocupación hotelera

Según la Encuesta Mensual de Alojamiento (EMA) del Dane, mientras que en enero del 2022 la ocupación hotelera fue de 53,6%, en el primer mes del 2024 se ubicó en 49,9%, una reducción de 3,7 puntos.

El destino donde más cayó fue Cartagena, pues la ocupación para este mes fue de 70,8%, mientras que un año atrás fue de 76%, situación similar ocurre en el resto de las ciudades y ninguna mostró un aumento.

Debido a esta situación, los ingresos reales de los hoteles cayeron 10,2%, una dinámica sostenida desde marzo del año anterior.

PORTAFOLIO

Siguen sin tocar fondo: por qué la industria y el comercio se siga contrayendo

Producción y ventas de la manufactura llegaron a niveles de -4,3% y -4,1%, respectivamente, mientras que los minoristas sintieron una caída de 3,9%.

Comercio

Óscar Berrocal / EL TIEMPO

POR:

PORTAFOLIO

Tanto la industria como el comercio comenzaron el 2024 con indicadores negativos, según los informes presentados por el Dane sobre el desempeño de estas actividades en enero.

La producción real de la actividad manufacturera decreció 4,3%, en tanto que las ventas reales cayeron 4,1% y el empleo también bajó a un nivel de 1,1%.

Hace un año, en enero del 2023 la actividad industrial fue de 0,2 por ciento, lo cual evidenció que un año después se ha profundizado la crisis del sector.

(Lea: Alertan riesgo de desabastecimiento de 12 medicamentos: ¿cuáles son?).

De las 39 actividades industriales representadas por la encuesta, un total de 29 registraron variaciones negativas en su producción real, restando 5,4 puntos porcentuales a la variación total anual.

Por su parte, 10 subsectores con variaciones positivas sumaron en conjunto 1,2 puntos porcentuales a la variación total. Fabricación de productos de caucho (-30,1%), Hilatura, tejeduría y acabado de productos textiles (-21,7%), así como confección de prendas de vestir (-21,8%), Industrias básicas de hierro y acero (-16,3%) y Elaboración de cacao, chocolate y producción de confitería (-16,1%), fueron los sectores más golpeados en enero.

Entre los subsectores con variaciones favorables sobresalen Fabricación de productos farmacéuticos, sustancias químicas medicinales (22,8%), Industrias básicas de metales preciosos y no ferrosos (13,8%), Fabricación de otros tipos de equipo de transporte (13,1%) y Fabricación de carrocerías para vehículos automotores, remolques (10,1%), advierte el reporte publicado por el Dane.

Comercio.

En los últimos doce meses hasta enero de 2024, la producción real de la industria manufacturera presentó una variación de -5,3%, las ventas reales de -4,9% y el personal ocupado de -0,9%.

(Más: Personas que pueden postularse a las becas de 'Jovenes talentos' del Icetex).

Una vez el Dane reveló los datos del sector correspondientes a enero, el presidente de la Asociación Nacional de Empresarios de Colombia, Andi, Bruce Mac Master, expresó que ese reporte confirma la preocupación de los empresarios sobre la situación del sector.

“Estos resultados deben ser una señal de alarma y nos deben convocar para tomar medidas urgentes de reactivación, que no solo impulsen al sector productivo, sino que además generen certidumbre y confianza, para que se estimule la inversión y las empresas puedan hacer una adecuada planeación en el largo plazo, viendo a Colombia como un lugar atractivo para trabajar y generar empleo”, dijo.

Mal, el comercio

En enero de 2024, las ventas reales del comercio minorista disminuyeron 3,9% y el personal ocupado decreció 0,2% en relación con el mismo mes de 2023. Excluyendo el comercio de combustibles, la variación de las ventas reales del sector fue de -4,9%.

Once líneas de mercancía registraron variaciones anuales negativas en sus ventas reales y, por otra parte, ocho líneas de mercancía registraron variaciones anuales positivas en sus ventas.

(Lea: Nuevas proyecciones de crecimiento económico para Colombia dan pocas esperanzas).

Las principales contribuciones negativas a la variación anual se presentaron en las líneas de Prendas de vestir y textiles, Repuestos, partes, accesorios y lubricantes para vehículos y Vehículos automotores y motocicletas, principalmente de uso de los hogares, aportando en conjunto -2,2 puntos porcentuales a la variación total.

En el periodo de febrero de 2023 a enero de 2024, en comparación con el periodo de febrero de 2022 a enero de 2023, las ventas del comercio minorista decrecieron 6,9%.

Industria

iStock

Cayó ocupación hotelera

Según la Encuesta Mensual de Alojamiento (EMA) del Dane, mientras que en enero del 2022 la ocupación hotelera fue de 53,6%, en el primer mes del 2024 se ubicó en 49,9%, una reducción de 3,7 puntos.

El destino donde más cayó fue Cartagena, pues la ocupación para este mes fue de 70,8%, mientras que un año atrás fue de 76%, situación similar ocurre en el resto de las ciudades y ninguna mostró un aumento.

Debido a esta situación, los ingresos reales de los hoteles cayeron 10,2%, una dinámica sostenida desde marzo del año anterior.

PORTAFOLIO

jueves, enero 25, 2024

viernes, octubre 13, 2023

Comerciantes se encaminan a un cierre de año desfavorable: RAZONES Y PERSPECTIVAS | Comercio | Negocios | Portafolio

Comerciantes se encaminan a un cierre de año desfavorable: RAZONES Y PERSPECTIVAS | Comercio | Negocios | Portafolio

Comercio se aferra a un milagro para salvar el año

Con el reporte de ventas de septiembre completan nueve meses en fila con saldo en rojo.

Compras

FOTO: iStock

POR:

DANIEL HERNÁNDEZ

Una caída constante en las ventas, repuntes de la inseguridad y una creciente desconfianza frente a lo que se viene de cara al futuro es el panorama que actualmente golpea a los comerciantes en Colombia, que en septiembre completaron nueve meses seguidos con saldo en rojo y ahora ponen todas sus esperanzas en lo que vendrá para la temporada octubre-diciembre, para repuntar.

Según la más reciente encuesta de opinión comercial revelada por Fenalco en su publicación Bitácora Económica, el 82% de los comerciantes consultados indicó que sus volúmenes de ventas se estancaron o disminuyeron en comparación con el año anterior, mientras que sólo un 18% reportó un aumento en las ventas, dejando claro que están frente al mismo panorama que viven desde hace varios meses.

Para Jaime Alberto Cabal, presidente de Fenalco, esto debe ser motivo de preocupación, ya que es prueba de que la situación actual del comercio no es la mejor, mientras que las perspectivas para el cuarto trimestre son negativas.

“Entre los desafíos que enfrenta el sector se encuentran la falta de demanda, las altas tasas de interés, demoras en la logística y una creciente inseguridad que afecta tanto a grandes comerciantes como a pequeños establecimientos”, dijo el vocero gremial.

(Vea: El efecto de los partidos de Colombia en el comercio barranquillero).

Fenalco resaltó que la inseguridad y las extorsiones padecidas por los comerciantes detallistas también están frenando la dinámica del ciclo de ventas, especialmente en sectores como abarrotes, tiendas de barrio, minoristas de ropa y calzado.

La encuesta de septiembre también exploró el grado de cumplimiento de los presupuestos de ventas para este año y los resultados son desalentadores, ya que solo el 14% de los comerciantes cree que logrará cumplir al pie de la letra su presupuesto, mientras que un 5% se muestra optimista y considera que superará sus metas.

“Acá lo que más preocupa es que un abrumador 81% sostiene que no alcanzará sus objetivos de ventas para este año, es decir, que aspiran a cerrar el año con pérdidas, afectando seriamente sus economías y la oportunidad de crecimiento”, explicó Cabal.

A pesar de la difícil situación, la Bitácora Económica destaca que septiembre pudo haber sido aún peor si no fuera por ciertos factores que estimularon las ventas. La coincidencia de cinco sábados durante el mes impulsó las visitas de los compradores a los centros comerciales del país.

(Vea: Colombia, sin sanciones por libre comercio de arroz a CAN).

Comercio

Óscar Berrocal / EL TIEMPO

En cuanto al empleo en el sector, el panorama también es sombrío. El 88% de los consultados afirmó que el nivel de empleo en sus empresas durante el cuarto trimestre del año no se incrementará, mientras que sólo un 12% cree que habrá un aumento en el empleo. Esto resulta preocupante dado que durante la temporada de fin de año, por lo general, se espera un incremento en las oportunidades laborales en el comercio, que no podría tener el mismo dinamismo para las fechas venideras.

Un panorama complejo

Jaime Alberto Cabal, presidente de Fenalco

Santiago Saldarriaga / CEET

Portafolio también habló con expertos del Centro de Investigaciones Económicas Anif, que si bien destacaron que la economía del país está dando muestras de contracción y el momento actual de los comerciantes no es el mejor, no hay que pasar por alto que se vienen tres meses clave para dar vuelta a esta mala racha.

Para José Hernández, investigador económico de Anif, “si bien es cierto que las cifras de comercio vienen contrayéndose por varios meses, y pues es una tendencia que seguirá, creemos nosotros, en lo que falta del año, los últimos meses de todos los años son los que presentan los mejores niveles de ventas históricamente, pues por tratarse de las festividades de diciembre, las vacaciones”, dijo.

Es por esto que destacan que en este último trimestre se van a enfrentar dos grandes fuerzas que impulsarán al alza y a la baja, al mismo tiempo, al comercio; razón por la cual se podrían presentar “unos niveles de variación cercanos a cero”.

“Vamos a tener niveles menores, evidentemente, del año anterior, donde la demanda interna seguía creciendo muchísimo. Las fiestas de final de año no van a dejar que esté tan complicado el panorama para el sector comercio a final del 2023”, agregó Hernández.

Rosmery Quintero, presidenta de Acopi, sostuvo que el panorama para las microempresas no es mejor, puesto que en este escenario también “se ha observado una disminución en el gasto del consumidor, una reducción en la inversión empresarial y una mayor competencia, lo que ha generado un entorno comercial muy desafiante”.

“Durante el primer semestre del año, hemos observado que más del 50% de las MiPymes consultadas en nuestra Encuesta de Desempeño Empresarial experimentaron una reducción en sus niveles de ventas. Este fenómeno se ha destacado como uno de los principales indicadores de disminución, ubicándose detrás de la rentabilidad y las inversiones en términos de percepción de afectación”, manifestó Quintero.

Acopi, al igual que Fenalco, resaltó que es necesario adoptar medidas urgentes a esta crisis.

(Vea: Las expectativas de los tenderos sobre el futuro de sus negocios).

DANIEL HERNÁNDEZ

Periodista Portafolio

Comercio se aferra a un milagro para salvar el año

Con el reporte de ventas de septiembre completan nueve meses en fila con saldo en rojo.

Compras

FOTO: iStock

POR:

DANIEL HERNÁNDEZ

Una caída constante en las ventas, repuntes de la inseguridad y una creciente desconfianza frente a lo que se viene de cara al futuro es el panorama que actualmente golpea a los comerciantes en Colombia, que en septiembre completaron nueve meses seguidos con saldo en rojo y ahora ponen todas sus esperanzas en lo que vendrá para la temporada octubre-diciembre, para repuntar.

Según la más reciente encuesta de opinión comercial revelada por Fenalco en su publicación Bitácora Económica, el 82% de los comerciantes consultados indicó que sus volúmenes de ventas se estancaron o disminuyeron en comparación con el año anterior, mientras que sólo un 18% reportó un aumento en las ventas, dejando claro que están frente al mismo panorama que viven desde hace varios meses.

Para Jaime Alberto Cabal, presidente de Fenalco, esto debe ser motivo de preocupación, ya que es prueba de que la situación actual del comercio no es la mejor, mientras que las perspectivas para el cuarto trimestre son negativas.

“Entre los desafíos que enfrenta el sector se encuentran la falta de demanda, las altas tasas de interés, demoras en la logística y una creciente inseguridad que afecta tanto a grandes comerciantes como a pequeños establecimientos”, dijo el vocero gremial.

(Vea: El efecto de los partidos de Colombia en el comercio barranquillero).

Fenalco resaltó que la inseguridad y las extorsiones padecidas por los comerciantes detallistas también están frenando la dinámica del ciclo de ventas, especialmente en sectores como abarrotes, tiendas de barrio, minoristas de ropa y calzado.

La encuesta de septiembre también exploró el grado de cumplimiento de los presupuestos de ventas para este año y los resultados son desalentadores, ya que solo el 14% de los comerciantes cree que logrará cumplir al pie de la letra su presupuesto, mientras que un 5% se muestra optimista y considera que superará sus metas.

“Acá lo que más preocupa es que un abrumador 81% sostiene que no alcanzará sus objetivos de ventas para este año, es decir, que aspiran a cerrar el año con pérdidas, afectando seriamente sus economías y la oportunidad de crecimiento”, explicó Cabal.

A pesar de la difícil situación, la Bitácora Económica destaca que septiembre pudo haber sido aún peor si no fuera por ciertos factores que estimularon las ventas. La coincidencia de cinco sábados durante el mes impulsó las visitas de los compradores a los centros comerciales del país.

(Vea: Colombia, sin sanciones por libre comercio de arroz a CAN).

Comercio

Óscar Berrocal / EL TIEMPO

En cuanto al empleo en el sector, el panorama también es sombrío. El 88% de los consultados afirmó que el nivel de empleo en sus empresas durante el cuarto trimestre del año no se incrementará, mientras que sólo un 12% cree que habrá un aumento en el empleo. Esto resulta preocupante dado que durante la temporada de fin de año, por lo general, se espera un incremento en las oportunidades laborales en el comercio, que no podría tener el mismo dinamismo para las fechas venideras.

Un panorama complejo

Jaime Alberto Cabal, presidente de Fenalco

Santiago Saldarriaga / CEET

Portafolio también habló con expertos del Centro de Investigaciones Económicas Anif, que si bien destacaron que la economía del país está dando muestras de contracción y el momento actual de los comerciantes no es el mejor, no hay que pasar por alto que se vienen tres meses clave para dar vuelta a esta mala racha.

Para José Hernández, investigador económico de Anif, “si bien es cierto que las cifras de comercio vienen contrayéndose por varios meses, y pues es una tendencia que seguirá, creemos nosotros, en lo que falta del año, los últimos meses de todos los años son los que presentan los mejores niveles de ventas históricamente, pues por tratarse de las festividades de diciembre, las vacaciones”, dijo.

Es por esto que destacan que en este último trimestre se van a enfrentar dos grandes fuerzas que impulsarán al alza y a la baja, al mismo tiempo, al comercio; razón por la cual se podrían presentar “unos niveles de variación cercanos a cero”.

“Vamos a tener niveles menores, evidentemente, del año anterior, donde la demanda interna seguía creciendo muchísimo. Las fiestas de final de año no van a dejar que esté tan complicado el panorama para el sector comercio a final del 2023”, agregó Hernández.

Rosmery Quintero, presidenta de Acopi, sostuvo que el panorama para las microempresas no es mejor, puesto que en este escenario también “se ha observado una disminución en el gasto del consumidor, una reducción en la inversión empresarial y una mayor competencia, lo que ha generado un entorno comercial muy desafiante”.

“Durante el primer semestre del año, hemos observado que más del 50% de las MiPymes consultadas en nuestra Encuesta de Desempeño Empresarial experimentaron una reducción en sus niveles de ventas. Este fenómeno se ha destacado como uno de los principales indicadores de disminución, ubicándose detrás de la rentabilidad y las inversiones en términos de percepción de afectación”, manifestó Quintero.

Acopi, al igual que Fenalco, resaltó que es necesario adoptar medidas urgentes a esta crisis.

(Vea: Las expectativas de los tenderos sobre el futuro de sus negocios).

DANIEL HERNÁNDEZ

Periodista Portafolio

lunes, diciembre 26, 2022

GLOBAL - El apocalipsis ha terminado, prepárense para el renacimiento del comercio minorista - FASHION UNITED

El apocalipsis ha terminado, prepárense para el renacimiento del comercio minorista

El apocalipsis ha terminado, prepárense para el renacimiento del comercio minorista

Por Jackie Mallon

15 dic 2022

MODAImagen: Holiday shoppers, Ph FashionUnited

El apocalipsis del retail que dominó los titulares de los medios de comunicación hace apenas un año, se ha convertido en el resurgimiento del comercio minorista, según Nikki Baird, jefe de Estrategia de Aptos. "Nunca habíamos visto tanto entusiasmo en la tienda y lo que realmente puede aportar en términos de eficiencia operativo y compromiso del cliente", dijo Baird a FashionUnited. "Es un momento emocionante" ¿Pero estamos preparados?

Durante la pandemia, este tipo de pronóstico habría sonado como un retroceso a una época dorada pre-Amazon, pero Baird también nos advierte que esperemos fallas. Durante los dos últimos años, debido a la falta de afluencia de público, los retailers no han invertido en tecnología en las tiendas. Esto ha provocado una crisis en el ciclo de sustitución que también choca con los actuales retos de la cadena de suministro en lo referente al hardware. Baird explica: "Un gran número de dispositivos de pago están incumpliendo la normativa desde el punto de vista de la seguridad y deben ser sustituidos. Las cajas registradoras o los cajeros utilizan dos sistemas operativos de Microsoft muy antiguos, específicos para el comercio minorista, que se dejarán de usar en pocos años. Los minoristas tienen que sustituirlo todo, el hardware, los sistemas operativos y el software, principalmente".

El regreso del comercio tradicional

A nadie le gusta ver cómo cierran sus tiendas favoritas o cómo las calles se llenan de inmuebles vacíos. Este fue otro resultado desafortunado de que todo el mundo comprara en línea durante dos años, combinado con una subestimación del poder de la experiencia personal para el consumidor de la Generación Z. "Aunque la Generación Z pase mucho tiempo en Internet, quiere una contrapartida a eso, y si puedes hacer que la experiencia en la tienda sea atractiva, vendrá", dice Baird. "Lo difícil es definir cuál es esa experiencia".

Los comerciantes minoristas deben invertir en actividades orientadas al interés del cliente y al servicio. Estas tienden a estar más impulsadas por la mano de obra, lo que implica más contrataciones de personal. Las viejas estrategias para atraer clientes, como los trunk shows o las grandes rebajas, ya no sirven. Un ejemplo sería el de Levi's, que ofrece a sus clientes la posibilidad de bordar sus jeans o cambiar los botones. Baird afirma: "Se convierte en algo participativo. Habla de la necesidad de personalización. No se puede hacer por Internet. Vale la pena venir a la tienda para experimentarlo".

La tecnología no es una mala palabra

En las conferencias sobre comercio minorista rara vez se menciona la tecnología, pero no se puede ignorar la realidad de que Internet existe. "Hemos retrocedido un poco, casi como si la tienda fuera una zona libre de tecnología", afirma Baird. "No se trata de que la tecnología esté frente a ti, pero sí de que sea una parte de la experiencia".

Los vendedores impulsan el compromiso

La evolución del papel del vendedor será vital para la nueva experiencia en la tienda. Los minoristas quieren que sus asociados dispongan de un dispositivo móvil para poder caminar por la tienda e interactuar con los consumidores que han adquirido el hábito de comprar delante de una pantalla. Los carros móviles que pueden desplazarse por la tienda y los empleados que pueden doblar y embolsar hacen que el mostrador de la caja registradora deje de ser el epicentro de la experiencia en la tienda. De hecho, es posible que en muchos casos se elimine. Según Baird, "retirar las cajas registradoras de las tiendas para abrir el espacio podría realmente remodelar el aspecto de la tienda en los próximos 3 a 5 años". Pero operativamente hay algunos retos. El dispositivo para retirar la etiqueta de seguridad debe ser accesible para los empleados en movimiento, pero no para los clientes, porque aumentaría los hurtos.

Los pop-ups no se detienen

"Los pop-ups son un experimento de ubicación y formato que permite a las marcas probar nuevos mercados antes de tomar un compromiso. Un ejemplo reciente es la decisión tomada en octubre por la empresa de cupcakes Baked by Melissa, fundada en Nueva York, de elegir a la ciudad de Boston para expandirse por primera vez fuera del estado. La apertura de un pop-up en la zona de Seaport se basó en el elevado número de pedidos que recibieron de Boston durante la pandemia. Ahora la empresa puede comprobar si el comportamiento del consumidor de cupcakes de Boston se prolonga más allá de la pandemia antes de firmar un contrato inmobiliario a largo plazo.

Los arrendamientos a corto plazo para llenar los puntos de venta vacíos de los centros comerciales son cada vez más populares. Popable, fundada en 2017, trabaja con socios inmobiliarios como Simon, Kimco y Brookfield Property Partners, acaban de darle la bienvenida a Walmart incorporandolo a su cartera de más de 10.000 marcas. A tiempo para el periodo de compras navideñas, Walmart alquilará espacio por un corto plazo a pequeñas marcas que quieran evitar los agobiantes contratos de alquiler a largo plazo.

La importancia del probador

"Si yo tuviera un negocio, los probadores serían lo más importante", dice Baird. "Serían lujosos y habría muchos, porque me gustaría que todo el mundo estuviera allí". Describe un futuro no muy lejano en el que los consumidores podrían interactuar con el espejo y la talla solicitada caería del techo por un tubo. El momento de la conversión se produce en el probador, por lo que convertirlo en la experiencia más satisfactoria para el consumidor debería ser la prioridad de todo retailer. Descuidado durante la pandemia, ahora desempeñará un papel central en el éxito de una tienda.

La oportunidad de las devoluciones

Los comerciantes minoristas no deberían intentar emular la política de devoluciones de Amazon porque no sólo sería imposible, sino una mala jugada comercial. Cuando los consumidores devuelven un artículo a la tienda es una oportunidad para comprometerse y vender otra cosa en su lugar. Baird afirma: "No se quiere incomodar al cliente, pero tampoco se quiere que las devoluciones sean tan fluidas que parezcan algo muy sencillo. Hay un término medio". Una conversación sobre qué ha fallado en el artículo y qué se puede hacer para que el cliente quede satisfecho contribuirá en gran medida a recuperar la lealtad de los clientes tras la pandemia. También podría ayudar a desincentivar los malos comportamientos alimentados por la pandemia, como el bracketing, la práctica de comprar varias tallas en línea, quedarse con una y devolver el resto. Para hacer frente al aspecto insostenible de las devoluciones en línea (residuos de embalaje por envío, productos que no siempre vuelven a ponerse a la venta), los retailers podrían ofrecer un descuento si el artículo se devuelve en su bolsa original.

Este artículo fue originalmente publicado en FashionUnited.com, y ha sido traducido y editado al español por Cynthia Ijelman

El apocalipsis ha terminado, prepárense para el renacimiento del comercio minorista

Por Jackie Mallon

15 dic 2022

MODAImagen: Holiday shoppers, Ph FashionUnited

El apocalipsis del retail que dominó los titulares de los medios de comunicación hace apenas un año, se ha convertido en el resurgimiento del comercio minorista, según Nikki Baird, jefe de Estrategia de Aptos. "Nunca habíamos visto tanto entusiasmo en la tienda y lo que realmente puede aportar en términos de eficiencia operativo y compromiso del cliente", dijo Baird a FashionUnited. "Es un momento emocionante" ¿Pero estamos preparados?

Durante la pandemia, este tipo de pronóstico habría sonado como un retroceso a una época dorada pre-Amazon, pero Baird también nos advierte que esperemos fallas. Durante los dos últimos años, debido a la falta de afluencia de público, los retailers no han invertido en tecnología en las tiendas. Esto ha provocado una crisis en el ciclo de sustitución que también choca con los actuales retos de la cadena de suministro en lo referente al hardware. Baird explica: "Un gran número de dispositivos de pago están incumpliendo la normativa desde el punto de vista de la seguridad y deben ser sustituidos. Las cajas registradoras o los cajeros utilizan dos sistemas operativos de Microsoft muy antiguos, específicos para el comercio minorista, que se dejarán de usar en pocos años. Los minoristas tienen que sustituirlo todo, el hardware, los sistemas operativos y el software, principalmente".

El regreso del comercio tradicional

A nadie le gusta ver cómo cierran sus tiendas favoritas o cómo las calles se llenan de inmuebles vacíos. Este fue otro resultado desafortunado de que todo el mundo comprara en línea durante dos años, combinado con una subestimación del poder de la experiencia personal para el consumidor de la Generación Z. "Aunque la Generación Z pase mucho tiempo en Internet, quiere una contrapartida a eso, y si puedes hacer que la experiencia en la tienda sea atractiva, vendrá", dice Baird. "Lo difícil es definir cuál es esa experiencia".

Los comerciantes minoristas deben invertir en actividades orientadas al interés del cliente y al servicio. Estas tienden a estar más impulsadas por la mano de obra, lo que implica más contrataciones de personal. Las viejas estrategias para atraer clientes, como los trunk shows o las grandes rebajas, ya no sirven. Un ejemplo sería el de Levi's, que ofrece a sus clientes la posibilidad de bordar sus jeans o cambiar los botones. Baird afirma: "Se convierte en algo participativo. Habla de la necesidad de personalización. No se puede hacer por Internet. Vale la pena venir a la tienda para experimentarlo".

La tecnología no es una mala palabra

En las conferencias sobre comercio minorista rara vez se menciona la tecnología, pero no se puede ignorar la realidad de que Internet existe. "Hemos retrocedido un poco, casi como si la tienda fuera una zona libre de tecnología", afirma Baird. "No se trata de que la tecnología esté frente a ti, pero sí de que sea una parte de la experiencia".

Los vendedores impulsan el compromiso

La evolución del papel del vendedor será vital para la nueva experiencia en la tienda. Los minoristas quieren que sus asociados dispongan de un dispositivo móvil para poder caminar por la tienda e interactuar con los consumidores que han adquirido el hábito de comprar delante de una pantalla. Los carros móviles que pueden desplazarse por la tienda y los empleados que pueden doblar y embolsar hacen que el mostrador de la caja registradora deje de ser el epicentro de la experiencia en la tienda. De hecho, es posible que en muchos casos se elimine. Según Baird, "retirar las cajas registradoras de las tiendas para abrir el espacio podría realmente remodelar el aspecto de la tienda en los próximos 3 a 5 años". Pero operativamente hay algunos retos. El dispositivo para retirar la etiqueta de seguridad debe ser accesible para los empleados en movimiento, pero no para los clientes, porque aumentaría los hurtos.

Los pop-ups no se detienen

"Los pop-ups son un experimento de ubicación y formato que permite a las marcas probar nuevos mercados antes de tomar un compromiso. Un ejemplo reciente es la decisión tomada en octubre por la empresa de cupcakes Baked by Melissa, fundada en Nueva York, de elegir a la ciudad de Boston para expandirse por primera vez fuera del estado. La apertura de un pop-up en la zona de Seaport se basó en el elevado número de pedidos que recibieron de Boston durante la pandemia. Ahora la empresa puede comprobar si el comportamiento del consumidor de cupcakes de Boston se prolonga más allá de la pandemia antes de firmar un contrato inmobiliario a largo plazo.

Los arrendamientos a corto plazo para llenar los puntos de venta vacíos de los centros comerciales son cada vez más populares. Popable, fundada en 2017, trabaja con socios inmobiliarios como Simon, Kimco y Brookfield Property Partners, acaban de darle la bienvenida a Walmart incorporandolo a su cartera de más de 10.000 marcas. A tiempo para el periodo de compras navideñas, Walmart alquilará espacio por un corto plazo a pequeñas marcas que quieran evitar los agobiantes contratos de alquiler a largo plazo.

La importancia del probador

"Si yo tuviera un negocio, los probadores serían lo más importante", dice Baird. "Serían lujosos y habría muchos, porque me gustaría que todo el mundo estuviera allí". Describe un futuro no muy lejano en el que los consumidores podrían interactuar con el espejo y la talla solicitada caería del techo por un tubo. El momento de la conversión se produce en el probador, por lo que convertirlo en la experiencia más satisfactoria para el consumidor debería ser la prioridad de todo retailer. Descuidado durante la pandemia, ahora desempeñará un papel central en el éxito de una tienda.

La oportunidad de las devoluciones

Los comerciantes minoristas no deberían intentar emular la política de devoluciones de Amazon porque no sólo sería imposible, sino una mala jugada comercial. Cuando los consumidores devuelven un artículo a la tienda es una oportunidad para comprometerse y vender otra cosa en su lugar. Baird afirma: "No se quiere incomodar al cliente, pero tampoco se quiere que las devoluciones sean tan fluidas que parezcan algo muy sencillo. Hay un término medio". Una conversación sobre qué ha fallado en el artículo y qué se puede hacer para que el cliente quede satisfecho contribuirá en gran medida a recuperar la lealtad de los clientes tras la pandemia. También podría ayudar a desincentivar los malos comportamientos alimentados por la pandemia, como el bracketing, la práctica de comprar varias tallas en línea, quedarse con una y devolver el resto. Para hacer frente al aspecto insostenible de las devoluciones en línea (residuos de embalaje por envío, productos que no siempre vuelven a ponerse a la venta), los retailers podrían ofrecer un descuento si el artículo se devuelve en su bolsa original.

Este artículo fue originalmente publicado en FashionUnited.com, y ha sido traducido y editado al español por Cynthia Ijelman

jueves, junio 23, 2022

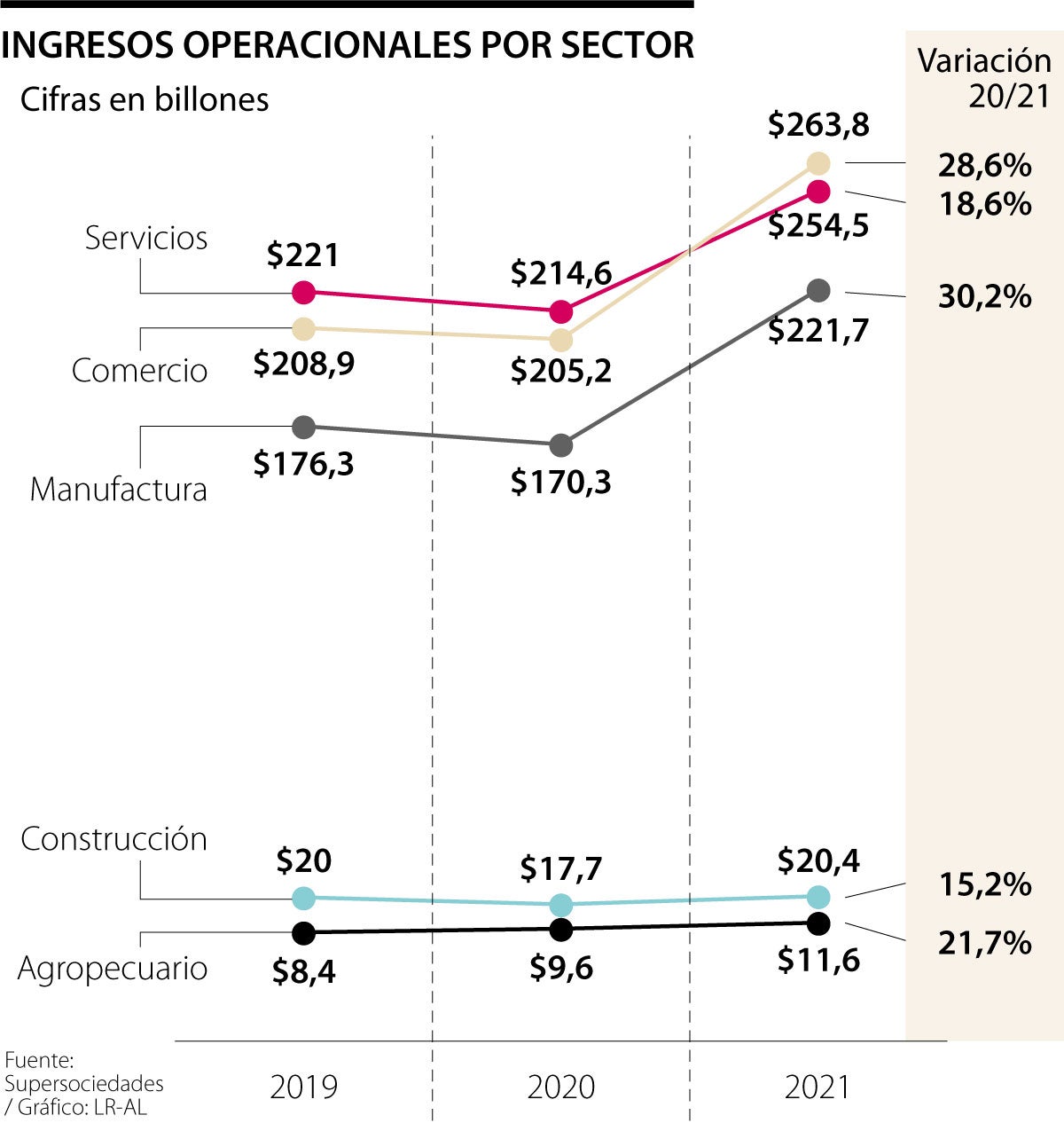

Comercio y servicios fueron los dos sectores con más ventas durante 2021

Comercio y servicios fueron los dos sectores con más ventas durante 2021

COMERCIO

Comercio y servicios fueron los dos sectores con más ventas durante 2021

jueves, 23 de junio de 2022

GUARDAR

Las actividades facturaron $264 billones y $254 billones, respectivamente, en 2021 según la Superintendencia de Sociedades

Cristian Acosta Argote

La Superintendencia de Sociedades reveló su informe de las 1.000 empresas más grandes con corte al año 2021, y evidenció que por sectores, las organizaciones del país tuvieron un importante crecimiento luego de un retador 2020 que puso en vilo al tejido empresarial de Colombia.

Más allá del sector de energía e hidrocarburos, el rubro de comercio lidera como el que más ingresos operacionales tuvo durante 2021: logró $263,8 billones, lo cual representó un aumento de 28,6% si se tiene en cuenta que los ingresos para el año de la pandemia llegaron a $205,2, cifra que, a su vez, representó un déficit de -1,8% en relación con el año 2019. Javier Díaz, presidente ejecutivo de la Asociación Nacional de Comercio Exterior (Analdex), asegura que el comercio fue uno de los sectores más golpeados por la llegada del covid y su repunte para el año 2021 fue la salida del letargo que sufrió tras el cierre generalizado por cuenta de las cuarentenas.

“Cuando nos quedamos en casa y se cerraron los centros comerciales y el comercio en general, vimos que fue un sector que sufrió bastante. En la medida en que la economía se abrió y empezó a recuperarse el que sector empezó a crecer de manera positiva”, explica Díaz. El experto destaca que el Gobierno Nacional ha entregado una serie de subsidios que permitieron que el gasto dentro de los hogares tuviese un crecimiento relevante. “En el primer trimestre de este año, el gasto de los hogares subió más de 12%”, explica el directivo.

La relación entre el gasto y el comercio ha sido, sin duda, una de las ecuaciones que ha posicionado al sector como líder en materia de ingresos operacionales. También vale la pena destacar otras iniciativas del Estado como el Día sin IVA, que impulsa en sus jornadas el crecimiento empresarial y comercial en Colombia.

Dejando de lado el sector energía, el sector servicios está en segundo lugar en la variable de ingresos operacionales después de comercio. Las empresas más grandes dedicadas a este rubro lograron ingresos por $254,5 billones, cifra que representa un crecimiento de 18,6% del año 2020 a 2021. Durante el año de la pandemia, los empresarios dedicados a los servicios lograron $214,6% en ingresos, una reducción de 2,9% si se compara con los $221 billones alcanzados para el año 2019.

El sector de manufacturas es el tercero con más crecimiento según la Supersociedades. Su bonanza también es reportada por el Departamento Administrativo Nacional de Estadística (Dane), que reportó un crecimiento de 19% y 18% en materia de producción y ventas, respectivamente, si se compara abril de 2022 con 2019.

Para el año pasado, las manufacturas tuvieron ingresos operacionales por $221,7 billones, un crecimiento de 30,2% comparado con 2020, año en que se lograron ingresos por $170,3 billones, -3,4% menos que en 2019. Los últimos dos sectores con incrementos importantes fueron la construcción y el agro, cuyos ingresos subieron 15,2% y 21,7%, respectivamente.

COMERCIO

Comercio y servicios fueron los dos sectores con más ventas durante 2021

jueves, 23 de junio de 2022

GUARDAR

Las actividades facturaron $264 billones y $254 billones, respectivamente, en 2021 según la Superintendencia de Sociedades

Cristian Acosta Argote

La Superintendencia de Sociedades reveló su informe de las 1.000 empresas más grandes con corte al año 2021, y evidenció que por sectores, las organizaciones del país tuvieron un importante crecimiento luego de un retador 2020 que puso en vilo al tejido empresarial de Colombia.

Más allá del sector de energía e hidrocarburos, el rubro de comercio lidera como el que más ingresos operacionales tuvo durante 2021: logró $263,8 billones, lo cual representó un aumento de 28,6% si se tiene en cuenta que los ingresos para el año de la pandemia llegaron a $205,2, cifra que, a su vez, representó un déficit de -1,8% en relación con el año 2019. Javier Díaz, presidente ejecutivo de la Asociación Nacional de Comercio Exterior (Analdex), asegura que el comercio fue uno de los sectores más golpeados por la llegada del covid y su repunte para el año 2021 fue la salida del letargo que sufrió tras el cierre generalizado por cuenta de las cuarentenas.

“Cuando nos quedamos en casa y se cerraron los centros comerciales y el comercio en general, vimos que fue un sector que sufrió bastante. En la medida en que la economía se abrió y empezó a recuperarse el que sector empezó a crecer de manera positiva”, explica Díaz. El experto destaca que el Gobierno Nacional ha entregado una serie de subsidios que permitieron que el gasto dentro de los hogares tuviese un crecimiento relevante. “En el primer trimestre de este año, el gasto de los hogares subió más de 12%”, explica el directivo.

La relación entre el gasto y el comercio ha sido, sin duda, una de las ecuaciones que ha posicionado al sector como líder en materia de ingresos operacionales. También vale la pena destacar otras iniciativas del Estado como el Día sin IVA, que impulsa en sus jornadas el crecimiento empresarial y comercial en Colombia.

Dejando de lado el sector energía, el sector servicios está en segundo lugar en la variable de ingresos operacionales después de comercio. Las empresas más grandes dedicadas a este rubro lograron ingresos por $254,5 billones, cifra que representa un crecimiento de 18,6% del año 2020 a 2021. Durante el año de la pandemia, los empresarios dedicados a los servicios lograron $214,6% en ingresos, una reducción de 2,9% si se compara con los $221 billones alcanzados para el año 2019.

El sector de manufacturas es el tercero con más crecimiento según la Supersociedades. Su bonanza también es reportada por el Departamento Administrativo Nacional de Estadística (Dane), que reportó un crecimiento de 19% y 18% en materia de producción y ventas, respectivamente, si se compara abril de 2022 con 2019.

Para el año pasado, las manufacturas tuvieron ingresos operacionales por $221,7 billones, un crecimiento de 30,2% comparado con 2020, año en que se lograron ingresos por $170,3 billones, -3,4% menos que en 2019. Los últimos dos sectores con incrementos importantes fueron la construcción y el agro, cuyos ingresos subieron 15,2% y 21,7%, respectivamente.

jueves, junio 09, 2022

GENERAL - Navegando la inflación en el comercio minorista: Seis acciones para los minoristas | McKinsey

Navegando la inflación en el comercio minorista: Seis acciones para los minoristas | McKinsey

Navegando la inflación en el comercio minorista: seis acciones para los minoristas

Una oportunidad de reposicionamiento para el crecimiento futuro

Los minoristas pueden convertir estos desafíos en oportunidades , si toman decisiones audaces y deliberadas. De hecho, las empresas que logran un desempeño extraordinario durante las recesiones económicas tienden a superar a sus pares durante la década siguiente. Vimos esto después de la Gran Recesión de 2007 a 2009; los minoristas más resistentes pudieron impulsar un crecimiento anual del 11 % en el rendimiento total para los accionistas, más de cinco veces más que sus pares hasta 2018.

Si bien no existe una bala de plata, los minoristas pueden tomar una serie de acciones transformadoras para abordar la inflación e impulsar un desempeño de cambio radical para los próximos años. Aquellos que adopten un enfoque integral podrán combatir las presiones inflacionarias y preservar sus ingresos rentables. Con ese fin, hemos identificado seis áreas de enfoque para los minoristas a corto plazo:Revise sus estrategias de categoría para reflejar los cambios en el comportamiento de compra del consumidor y los perfiles de margen.En el entorno actual, los consumidores son cada vez menos leales a las marcas y recurren a productos de marcas privadas para hacer frente a la inflación. Para convertir esto en una ventaja, los minoristas deben volver a examinar periódicamente sus estrategias de categoría. Los minoristas ganadores equilibrarán las preferencias cambiantes de los consumidores (quizás en categorías de valor) con presiones inflacionarias específicas del producto. Esto puede significar pensar de manera diferente sobre su combinación de marcas privadas y nacionales. Quienes busquen mejorar la penetración de las marcas privadas primero pueden desarrollar marcas con un alto nivel de reconocimiento, defensa y lealtad independiente mediante la adopción de estrategias de marca dirigidas por el consumidor y capacidades de gestión y diseño de categorías por las que las empresas de bienes de consumo envasados son conocidas.

Aborde el costo de servicio de extremo a extremo a través de una mayor visibilidad y diversificación de la cadena de suministro. Los minoristas pueden reorientar sus redes de suministro y distribución para enrutar los envíos a través de puertos de baja congestión y rutas marítimas de menor costo, ubicar los centros de distribución en ubicaciones óptimas que equilibren la disponibilidad o los costos de mano de obra con los costos de la última milla, y utilizar la logística y el suministro de terceros. proveedores de cadena como servicio para reducir la intensidad de los activos y los gastos generales de distribución. Una mayor visibilidad del inventario de extremo a extremo, los costos de cumplimiento y las métricas de la experiencia del cliente pueden permitir a los minoristas equilibrar costos y servicios de manera más efectiva.

Sea granular con la fijación de precios y la promoción, y adapte la entrega de valor a los consumidores. En lugar de implementar aumentos de precios amplios que pueden erosionar la confianza del cliente, los minoristas pueden adaptar su respuesta de precios inflacionarios por segmento de cliente y producto, teniendo en cuenta tanto el rendimiento del margen como la disposición a pagar de los consumidores. El aumento de precios es desagradable tanto para los consumidores como para los minoristas. Los minoristas que adoptan un enfoque quirúrgico tienen más probabilidades de emerger con la rentabilidad y las relaciones con los consumidores intactas. Además, los minoristas pueden volver a evaluar su combinación de precios y promociones durante este tiempo; Retirar las promociones puede ayudar a administrar los aumentos de costos sin aumentar los precios.

Utilice herramientas de abastecimiento de última generación para impulsar la excelencia en el abastecimiento de productos de marca y de marca propia:Hay una amplia gama de madurez en el abastecimiento de marca privada. Cuando los minoristas comenzaron a adquirir productos de marca privada, muchos simplemente replicaron sus modelos de abastecimiento de productos de marca. Los minoristas más avanzados han evolucionado dramáticamente desde esos primeros días, al darse cuenta de que tienen el control total del diseño y las especificaciones del producto, así como de la cadena de valor, y negocian en función del costo. Para hacer esto, los minoristas pueden implementar herramientas de abastecimiento de próxima generación para crear una visibilidad en tiempo real del impacto de la inflación en los costos del producto final y desarrollar objetivos de costos de productos de abajo hacia arriba en sus carteras. Las herramientas de monitoreo de costos en tiempo real permiten a los minoristas identificar cuál debería ser el impacto real de los cambios en los costos de los insumos (de materias primas, fletes, mano de obra, tipos de cambio, etc.) y dónde se apartan de los precios propuestos por los proveedores y tomar medidas. Los modelos digitales de costos deberían permitir a los minoristas desarrollar rápidamente una vista detallada de lo que deberían costar sus productos en miles de SKU y ajustarlos fácilmente a medida que evolucionan las condiciones del mercado. Luego, pueden aprovechar estos conocimientos en tiempo real para administrar mejor su exposición a los insumos inflacionarios optimizando el diseño y las especificaciones del producto y reevaluando su matriz proveedor-país.

Para los productos de marca, los minoristas pueden investigar opciones para mejorar los márgenes en su cartera. En primer lugar, pueden aumentar la transparencia para comprender los márgenes "todo incluido" con los proveedores, incorporando todos los costos, financiamiento y servicios de valor agregado para garantizar que los comerciantes comprendan completamente las compensaciones entre las marcas dentro de su cartera. Luego, pueden implementar análisis avanzados para informar mejor las decisiones comerciales sobre cosas como la transferibilidad del espacio en los estantes y la inversión en PLU en lugar de confiar en la intuición. Esto les ayudará a comprender el impacto de los cambios macroeconómicos, como los precios de los productos básicos y el envío, en los costos del producto final. Finalmente, pueden involucrar a sus proveedores de manera consistente y basada en hechos, con el apoyo de un equipo central, para garantizar la colaboración en la navegación de los desafíos de un entorno inflacionario.

Replantee las operaciones de la tienda para optimizar la productividad. Para contrarrestar los efectos de la inflación de los costos laborales, los minoristas pueden reevaluar sus procesos en la tienda y buscar oportunidades para restablecer el modelo operativo de la tienda implementando tecnología y análisis, restableciendo la asignación y programación de mano de obra y adoptando una visión de extremo a extremo. de costos Los minoristas también pueden invertir en la experiencia y retención de los empleados de primera línea para reducir la costosa rotación al aprovechar el análisis de reclutamiento y talento y repensar el desarrollo de capacidades.

Navegando la inflación en el comercio minorista: seis acciones para los minoristas

2 de junio de 2022 |

Artículo

Por Kari Alldredge , Becca Coggins , Ryan Drassinower y Jesse Nading

Navegando la inflación en el comercio minorista: seis acciones para los minoristas

Los minoristas se enfrentan a la posibilidad de una inflación persistente, pero pueden enfrentar ese desafío de manera que optimicen las operaciones, retengan a los clientes e impulsen un crecimiento rentable.

La inflación aterrizó como un golpe en el sector minorista en mayo cuando los líderes de la industria informaron sobre el impacto que los costos más altos estaban teniendo en sus operaciones. No pasó mucho tiempo antes de que los inversores respondieran, y algunos de los minoristas más grandes de Estados Unidos vieron las mayores caídas en los precios de sus acciones desde la caída del mercado de 1987.

El año pasado, a medida que más y más estadounidenses fueron vacunados contra el COVID-19, los minoristas disfrutaron de un gran impulso en las ventas. Pero la fuerte demanda de bienes pronto abrumó las cadenas de suministro, y los desequilibrios entre la oferta y la demanda se combinaron con las presiones de costos impulsadas por los productos básicos para impulsar los precios al alza. En los EE. UU., la inflación alcanzó casi el 8,5 por ciento en marzo de 2022, su nivel más alto en 40 años.1 Los precios de las materias primas volvieron a subir cuando Rusia invadió Ucrania, lo que exacerbó los aumentos de costos, tanto directos como indirectos, para los minoristas y elevó aún más la inflación.

Los planificadores han llegado a esperar una tasa de inflación de aproximadamente el 2 por ciento, pero se ha vuelto cada vez más evidente que la inflación podría permanecer muy por encima de eso durante el próximo año y posiblemente más allá. Los bancos centrales de todo el mundo están aumentando las tasas de interés para moderar la demanda y limitar la inflación futura, pero esos esfuerzos tardarán en dar resultados.

Los minoristas de todo el sector deben tener en cuenta las nuevas realidades de inflación récord y desarrollar soluciones para sostener sus negocios, retener clientes y garantizar el crecimiento a largo plazo. Hemos identificado seis áreas clave en las que los líderes de la industria pueden centrar sus esfuerzos para transformar este período de estrés en una oportunidad para el futuro.

Los minoristas están siendo exprimidos

A medida que la economía se ha vuelto a abrir en los últimos meses, hemos visto desafíos tanto en los resultados superiores como en los inferiores con la desaceleración del crecimiento de las ventas para algunos y la compresión de los márgenes, una combinación desafiante para los minoristas. De cara al futuro, es probable que la industria se enfrente a un entorno de crecimiento más desafiante incluso cuando se enfrenta a mayores gastos. Los minoristas deben lidiar no solo con el aumento del costo de la mercancía, sino también con los aumentos de costos en todo, desde los insumos de fabricación hasta el flete y el combustible y los salarios. Además, el comercio electrónico ahora representa casi el 13 por ciento de todas las ventas minoristas,2 ejerciendo una mayor presión a la baja sobre la rentabilidad de los minoristas.

Si bien la inflación aún no ha tenido un impacto significativo en el gasto nominal del consumidor, estamos comenzando a ver los primeros signos de un posible retroceso. En los primeros meses de 2022, en medio de una inflación récord, los consumidores estadounidenses continuaron abriendo sus billeteras. El crecimiento en el gasto de los consumidores quizás no fue sorprendente: los consumidores estadounidenses tenían aproximadamente $ 3.3 billones más en ahorros que en 2019,3 y muchos no dudaron en echar mano de esas reservas cuando se relajaron las restricciones pandémicas. Y no han sido solo los ahorradores los que han hecho compras; la deuda de las tarjetas de crédito también está comenzando a aumentar.

Si bien el gasto general se mantuvo fuerte, el gasto de los consumidores se ha reducido en algunas categorías que anteriormente estaban creciendo, lo que provocó que se estancaran o incluso cayeran. Gran parte del crecimiento año tras año en el gasto en comestibles se debe a la inflación, no a un mayor consumo. En categorías como gasolina, viajes y restaurantes, los consumidores pagan más pero consumen menos.4

Como otro indicador de una posible desaceleración, vimos que la confianza del consumidor comenzó a disminuir a fines de febrero, cuando los consumidores comenzaron a adoptar comportamientos más conscientes del valor. Solo el 38 por ciento de los encuestados en la última encuesta Consumer Pulse de McKinsey dijeron que se sentían optimistas, frente al 44 por ciento en octubre de 2021.5 La caída más pronunciada en el sentimiento se produjo entre los consumidores de mayores ingresos, que con frecuencia cambiaron a productos y marcas más caros en 2020 y 2021, pero pronto podrían controlar el gasto. Con el dinero del estímulo de COVID agotado y la inflación afectando las compras diarias, los hogares de bajos ingresos siguen siendo los más pesimistas sobre el estado de la economía.

Estos cambios en el sentimiento están comenzando a manifestarse en el comportamiento de compra, con más consumidores estadounidenses que informaron que cambiaron de marca y minorista en 2022 que en cualquier otro momento desde que comenzó la pandemia. Y la mayoría dice que tiene la intención de seguir cambiando, con el precio en la parte superior de la lista de motivaciones de los consumidores. Con la inflación en un nivel récord, más personas buscan valor; entre los que dijeron que habían cambiado de marca, un poco más de un tercio dijo que optaron por comprar productos de marca privada.

Casi todos los consumidores, el 90 por ciento, han notado que los precios están subiendo. En particular, informaron aumentos significativos en los precios de dos cosas que muchas personas compran varias veces a la semana: gasolina y comestibles, lo que podría conducir a una disminución del gasto en artículos discrecionales si la tendencia persiste.

También hemos visto una preocupación considerable sobre las perspectivas minoristas de Wall Street. De los 79 grandes minoristas que reportaron ganancias entre el 1 de abril y el 23 de mayo de este año, el 59 por ciento reveló una disminución en las estimaciones de ingresos de consenso para 2023, y el 71 por ciento vio una disminución en las estimaciones de ganancias antes de intereses, impuestos, depreciación y amortización para 2023.6 Dos tercios de estas empresas vieron caer el precio de sus acciones el día que reportaron ganancias. Durante el mismo período (del 1 de abril al 23 de mayo), el S&P Retail Composite Index cayó un 24,1 %, casi el doble de la caída del S&P 500 durante el mismo período.

Por Kari Alldredge , Becca Coggins , Ryan Drassinower y Jesse Nading

Navegando la inflación en el comercio minorista: seis acciones para los minoristas

Los minoristas se enfrentan a la posibilidad de una inflación persistente, pero pueden enfrentar ese desafío de manera que optimicen las operaciones, retengan a los clientes e impulsen un crecimiento rentable.

La inflación aterrizó como un golpe en el sector minorista en mayo cuando los líderes de la industria informaron sobre el impacto que los costos más altos estaban teniendo en sus operaciones. No pasó mucho tiempo antes de que los inversores respondieran, y algunos de los minoristas más grandes de Estados Unidos vieron las mayores caídas en los precios de sus acciones desde la caída del mercado de 1987.

El año pasado, a medida que más y más estadounidenses fueron vacunados contra el COVID-19, los minoristas disfrutaron de un gran impulso en las ventas. Pero la fuerte demanda de bienes pronto abrumó las cadenas de suministro, y los desequilibrios entre la oferta y la demanda se combinaron con las presiones de costos impulsadas por los productos básicos para impulsar los precios al alza. En los EE. UU., la inflación alcanzó casi el 8,5 por ciento en marzo de 2022, su nivel más alto en 40 años.1 Los precios de las materias primas volvieron a subir cuando Rusia invadió Ucrania, lo que exacerbó los aumentos de costos, tanto directos como indirectos, para los minoristas y elevó aún más la inflación.

Los planificadores han llegado a esperar una tasa de inflación de aproximadamente el 2 por ciento, pero se ha vuelto cada vez más evidente que la inflación podría permanecer muy por encima de eso durante el próximo año y posiblemente más allá. Los bancos centrales de todo el mundo están aumentando las tasas de interés para moderar la demanda y limitar la inflación futura, pero esos esfuerzos tardarán en dar resultados.

Los minoristas de todo el sector deben tener en cuenta las nuevas realidades de inflación récord y desarrollar soluciones para sostener sus negocios, retener clientes y garantizar el crecimiento a largo plazo. Hemos identificado seis áreas clave en las que los líderes de la industria pueden centrar sus esfuerzos para transformar este período de estrés en una oportunidad para el futuro.

Los minoristas están siendo exprimidos

A medida que la economía se ha vuelto a abrir en los últimos meses, hemos visto desafíos tanto en los resultados superiores como en los inferiores con la desaceleración del crecimiento de las ventas para algunos y la compresión de los márgenes, una combinación desafiante para los minoristas. De cara al futuro, es probable que la industria se enfrente a un entorno de crecimiento más desafiante incluso cuando se enfrenta a mayores gastos. Los minoristas deben lidiar no solo con el aumento del costo de la mercancía, sino también con los aumentos de costos en todo, desde los insumos de fabricación hasta el flete y el combustible y los salarios. Además, el comercio electrónico ahora representa casi el 13 por ciento de todas las ventas minoristas,2 ejerciendo una mayor presión a la baja sobre la rentabilidad de los minoristas.

Si bien la inflación aún no ha tenido un impacto significativo en el gasto nominal del consumidor, estamos comenzando a ver los primeros signos de un posible retroceso. En los primeros meses de 2022, en medio de una inflación récord, los consumidores estadounidenses continuaron abriendo sus billeteras. El crecimiento en el gasto de los consumidores quizás no fue sorprendente: los consumidores estadounidenses tenían aproximadamente $ 3.3 billones más en ahorros que en 2019,3 y muchos no dudaron en echar mano de esas reservas cuando se relajaron las restricciones pandémicas. Y no han sido solo los ahorradores los que han hecho compras; la deuda de las tarjetas de crédito también está comenzando a aumentar.

Si bien el gasto general se mantuvo fuerte, el gasto de los consumidores se ha reducido en algunas categorías que anteriormente estaban creciendo, lo que provocó que se estancaran o incluso cayeran. Gran parte del crecimiento año tras año en el gasto en comestibles se debe a la inflación, no a un mayor consumo. En categorías como gasolina, viajes y restaurantes, los consumidores pagan más pero consumen menos.4

Como otro indicador de una posible desaceleración, vimos que la confianza del consumidor comenzó a disminuir a fines de febrero, cuando los consumidores comenzaron a adoptar comportamientos más conscientes del valor. Solo el 38 por ciento de los encuestados en la última encuesta Consumer Pulse de McKinsey dijeron que se sentían optimistas, frente al 44 por ciento en octubre de 2021.5 La caída más pronunciada en el sentimiento se produjo entre los consumidores de mayores ingresos, que con frecuencia cambiaron a productos y marcas más caros en 2020 y 2021, pero pronto podrían controlar el gasto. Con el dinero del estímulo de COVID agotado y la inflación afectando las compras diarias, los hogares de bajos ingresos siguen siendo los más pesimistas sobre el estado de la economía.

Estos cambios en el sentimiento están comenzando a manifestarse en el comportamiento de compra, con más consumidores estadounidenses que informaron que cambiaron de marca y minorista en 2022 que en cualquier otro momento desde que comenzó la pandemia. Y la mayoría dice que tiene la intención de seguir cambiando, con el precio en la parte superior de la lista de motivaciones de los consumidores. Con la inflación en un nivel récord, más personas buscan valor; entre los que dijeron que habían cambiado de marca, un poco más de un tercio dijo que optaron por comprar productos de marca privada.

Casi todos los consumidores, el 90 por ciento, han notado que los precios están subiendo. En particular, informaron aumentos significativos en los precios de dos cosas que muchas personas compran varias veces a la semana: gasolina y comestibles, lo que podría conducir a una disminución del gasto en artículos discrecionales si la tendencia persiste.

También hemos visto una preocupación considerable sobre las perspectivas minoristas de Wall Street. De los 79 grandes minoristas que reportaron ganancias entre el 1 de abril y el 23 de mayo de este año, el 59 por ciento reveló una disminución en las estimaciones de ingresos de consenso para 2023, y el 71 por ciento vio una disminución en las estimaciones de ganancias antes de intereses, impuestos, depreciación y amortización para 2023.6 Dos tercios de estas empresas vieron caer el precio de sus acciones el día que reportaron ganancias. Durante el mismo período (del 1 de abril al 23 de mayo), el S&P Retail Composite Index cayó un 24,1 %, casi el doble de la caída del S&P 500 durante el mismo período.

Una oportunidad de reposicionamiento para el crecimiento futuro

Los minoristas pueden convertir estos desafíos en oportunidades , si toman decisiones audaces y deliberadas. De hecho, las empresas que logran un desempeño extraordinario durante las recesiones económicas tienden a superar a sus pares durante la década siguiente. Vimos esto después de la Gran Recesión de 2007 a 2009; los minoristas más resistentes pudieron impulsar un crecimiento anual del 11 % en el rendimiento total para los accionistas, más de cinco veces más que sus pares hasta 2018.

Si bien no existe una bala de plata, los minoristas pueden tomar una serie de acciones transformadoras para abordar la inflación e impulsar un desempeño de cambio radical para los próximos años. Aquellos que adopten un enfoque integral podrán combatir las presiones inflacionarias y preservar sus ingresos rentables. Con ese fin, hemos identificado seis áreas de enfoque para los minoristas a corto plazo:Revise sus estrategias de categoría para reflejar los cambios en el comportamiento de compra del consumidor y los perfiles de margen.En el entorno actual, los consumidores son cada vez menos leales a las marcas y recurren a productos de marcas privadas para hacer frente a la inflación. Para convertir esto en una ventaja, los minoristas deben volver a examinar periódicamente sus estrategias de categoría. Los minoristas ganadores equilibrarán las preferencias cambiantes de los consumidores (quizás en categorías de valor) con presiones inflacionarias específicas del producto. Esto puede significar pensar de manera diferente sobre su combinación de marcas privadas y nacionales. Quienes busquen mejorar la penetración de las marcas privadas primero pueden desarrollar marcas con un alto nivel de reconocimiento, defensa y lealtad independiente mediante la adopción de estrategias de marca dirigidas por el consumidor y capacidades de gestión y diseño de categorías por las que las empresas de bienes de consumo envasados son conocidas.

Aborde el costo de servicio de extremo a extremo a través de una mayor visibilidad y diversificación de la cadena de suministro. Los minoristas pueden reorientar sus redes de suministro y distribución para enrutar los envíos a través de puertos de baja congestión y rutas marítimas de menor costo, ubicar los centros de distribución en ubicaciones óptimas que equilibren la disponibilidad o los costos de mano de obra con los costos de la última milla, y utilizar la logística y el suministro de terceros. proveedores de cadena como servicio para reducir la intensidad de los activos y los gastos generales de distribución. Una mayor visibilidad del inventario de extremo a extremo, los costos de cumplimiento y las métricas de la experiencia del cliente pueden permitir a los minoristas equilibrar costos y servicios de manera más efectiva.

Sea granular con la fijación de precios y la promoción, y adapte la entrega de valor a los consumidores. En lugar de implementar aumentos de precios amplios que pueden erosionar la confianza del cliente, los minoristas pueden adaptar su respuesta de precios inflacionarios por segmento de cliente y producto, teniendo en cuenta tanto el rendimiento del margen como la disposición a pagar de los consumidores. El aumento de precios es desagradable tanto para los consumidores como para los minoristas. Los minoristas que adoptan un enfoque quirúrgico tienen más probabilidades de emerger con la rentabilidad y las relaciones con los consumidores intactas. Además, los minoristas pueden volver a evaluar su combinación de precios y promociones durante este tiempo; Retirar las promociones puede ayudar a administrar los aumentos de costos sin aumentar los precios.